专题1时间序列分析课件

- 格式:pptx

- 大小:739.18 KB

- 文档页数:53

时间序列分析

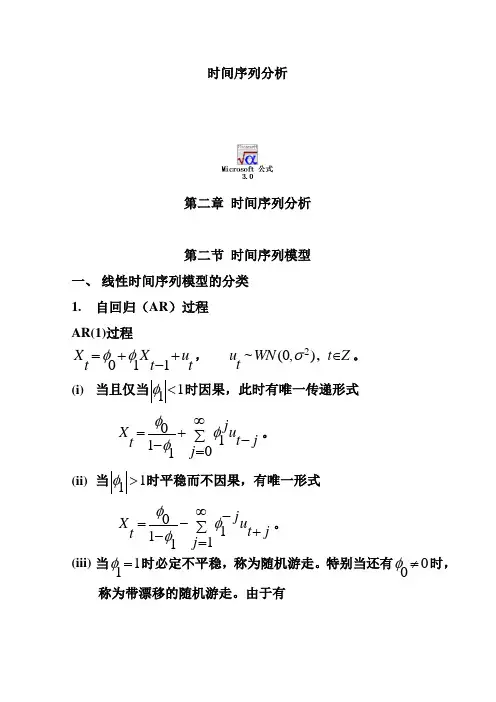

第二章 时间序列分析

第二节 时间序列模型

一、 线性时间序列模型的分类

1. 自回归(AR)过程

AR(1)过程

tutXtX110, ),0(~2WNtu, Zt。

(i) 当且仅当11时因果,此时有唯一传递形式

01110jjtujtX。

(ii) 当11时平稳而不因果,有唯一形式

11110jjtujtX。

(iii) 当11时必定不平稳,称为随机游走。特别当还有00时,

称为带漂移的随机游走。由于有 0)0()1100()(tXEutututXEtXE,

2]2)11[()(tututuEtXVar。

由于方差不为常数,所以序列不平稳。

(iv) 当11时必定不平稳。实际上,

)0()12221220()2(XEuutututuXEtXE,

22]2)1222122[()2(tuutututuEtXVar;

)0(0)12221200()12(XEuututuXEtXE,

2)12(]2)122212[()12(tuututuEtXVar。

不论t是奇数还是偶数,都有2)(ttXVar。由于方差不为常数,所以序列不平稳。

补充命题 一元p次方程 011)(pxpxx (其中0p)的p个(复)根都在单位圆1||z以外的 (1) 必要条件是11pjj且1||p。

(2) 一个充分条件是11||pjj。

(3) 特别当0,01,,1pp时,充分必要条件是11pjj。

二、平稳时间序列的自相关及偏自相关函数

1. 自相关函数(ACF)

补充定理* 定义在整数集Z上的实值偶函数Zkk,是一个实

时间序列分析⼀:单变量的传统时间序列分析

⼀.基本概述

Yt = f(Tt , St ,Ct ,It )

Tt , St ,Ct ,It 分别表⽰时间序列t时刻的趋势成分,季节成分,循环成分,误差和⽆规则成分。

趋势模型:当时间序列呈现某种上升或下降的趋势,并且⽆明显的季节波动时,可以以时间t综合代替所有影响因素。

季节模型:

⼆.趋势模型

1.模型形式

直线趋势模型

⾮线性趋势模型

有增长上限的曲线趋势模型

2.模型选择

图形识别法

阶差法

3.参数估计

线性最⼩⼆乘法:直线模型及各类能够线性化的趋势模型

三和值法:⽆法线性化的⼏类模型,粗略估计

4.模型分析与评价

模型的检验:采⽤最⼩⼆乘法估计,必须按照回归分析中的要求对模型进⾏检验。显著性检验、回归⽅程显著性检验、残差独⽴性检验、拟合优度检验。

模型分析评价

对历史数据的拟合:直接判断法、误差分析法

对未来趋势的表现:模型对近期趋势的反应、试预测

三.季节模型

1.季节性⽔平模型

模型形式: Yt = Y * fi (Y为时序的平均⽔平)

fi = 同⽉(或同季)平均数 / 已知年份⽉(或季)总平均数

适⽤条件:

该模型适⽤于⽆明显的趋势变动,主要受季节变动和不规则变动影响的时间序列。

建⽴该模型⼀般需要3-5年分⽉(或季)的数据。

2.季节性交乘趋向模型

模型形式: Yt = (a + bt)* fi (a + bt是时间序列趋势变动部分,可以是线性的,也可以是⾮线性的)

fi = (Fi + Fi+T + ... + Fi+(m-1)T)/ m (F是各期实际的季节指数,由当期实际值除以趋势值得到;T是季节周期的长度,⽉度数据是12;m是季节周期的个数,即年份数)适⽤条件:

该模型适⽤于既有季节变动⼜有趋势变动,且季节波动幅度随趋势增加⽽加⼤的时间序列。

利⽤该模型预测,⾄少需要5年的分⽉(或季)数据。

3.季节性迭加趋向模型

模型形式: Yt = (a + bt)+ di (a + bt是时间序列趋势变动部分,可以是线性的,也可以是⾮线性的)

课 程 论 文

时间序列分析

题 目 时间序列模型在人口增长中的应用

学 院 数学与统计学院

专 业 统计学

班 级 统计(二)班

学生姓名

殷婷 2010101217

指导教师

刘翠霞 职 称

2012 年 10 月 29 日

引 言

人口问题是一个世界各国普遍关注的问题。人作为一种资源,主要体现在人既是生产者,又是消费者。作为生产者,人能够发挥主观能动性,加速科技进步,促进社会经济的发展;作为消费者,面对有限的自然资源,人在发展的同时却又不得不考虑人口数量的问题。我国是一个人口大国,人口数量多,增长快,人口素质低;由于人口众多,不仅造成人均资源的数量很少,而且造成住房、教育、就业等方面的很大压力。所以人口数量是社会最为关注的问题,每年新增加的国民生产总值有相当一部分被新增加的人口所抵消,从而造成社会再生产投入不足,严重影响了国民经济的可持续发展。因此,认真分析研究我国目前的人口发展现状和特点,采取切实可行的措施控制人口的高速增长,已经成为我国目前经济发展中需要解决的首要问题。

本文通过时间序列模型对人口的增长进行预测,国家制定未来人口发展目标和生育政策等有关人口政策的基础,对于国民经济计划的制定和社会战略目标的决策具有重要参考价值。人口的预测,作为经济、社会研究的需要,应用越来越广泛,也越来越受到人们的重视。在描绘未来小康社会的蓝图时,首先应要考虑的是未来中国的人口数量、结构、分布、劳动力、负担系数等等,而这又必须通过人口的预测来一一显示。人口数量在时间上的变化,可以用时间序列模型来预测其继后期的数量。

本文通过时间序列分析的方法对人口增长建立模型,取得了较好的预测结果。时间序列分析是研究动态数据的动态结构和发展变化规律的统计方法。以1990年至2008年中国人口总数为例,用时间序列分析Eviews软件建立模型,并对人口的增长进行预测,研究时间序列模型在人口增长中的应用。

应用时间序列分析(试卷一)

一、 填空题

1、拿到一个观察值序列之后,首先要对它的平稳性和纯随机性进行检验,这两个重要的检验称为序列的预处理。

2、白噪声序列具有性质纯随机性和方差齐性。

3、平稳AR(p)模型的自相关系数有两个显著的性质:一是拖尾性;二是呈负指数衰减。

4、MA(q)模型的可逆条件是:MA(q)模型的特征根都在单位圆内,等价条件是移动平滑系数多项式的根都在单位圆外。

5、AR(1)模型的平稳域是11。AR(2)模型的平稳域是11,12221且,

二、单项选择题

1、频域分析方法与时域分析方法相比(D)

A前者要求较强的数学基础,分析结果比较抽象,不易于进行直观解释。

B后者要求较强的数学基础,分析结果比较抽象,不易于进行直观解释。

C前者理论基础扎实,操作步骤规范,分析结果易于解释。

D后者理论基础扎实,操作步骤规范,分析结果易于解释。

2、下列对于严平稳与宽平稳描述正确的是(D)

A宽平稳一定不是严平稳。

B严平稳一定是宽平稳。

C严平稳与宽平稳可能等价。

D对于正态随机序列,严平稳一定是宽平稳。

3、纯随机序列的说法,错误的是(B)

A时间序列经过预处理被识别为纯随机序列。

B纯随机序列的均值为零,方差为定值。

C在统计量的Q检验中,只要Q 时,认为该序列为纯随机序列,其中m为延迟期数。

D不同的时间序列平稳性检验,其延迟期数要求也不同。

4、关于自相关系数的性质,下列不正确的是(D)

A. 规范性;

B. 对称性;

C. 非负定性;

D. 唯一性。

5、对矩估计的评价,不正确的是(A)

A. 估计精度好;

B. 估计思想简单直观;

C. 不需要假设总体分布;

D. 计算量小(低阶模型场合)。

6、关于ARMA模型,错误的是(C)

A ARMA模型的自相关系数偏相关系数都具有截尾性。

B ARMA模型是一个可逆的模型

C 一个自相关系数对应一个唯一可逆的MA模型。