5 第五章异方差性(第二版)

- 格式:pdf

- 大小:1.00 MB

- 文档页数:79

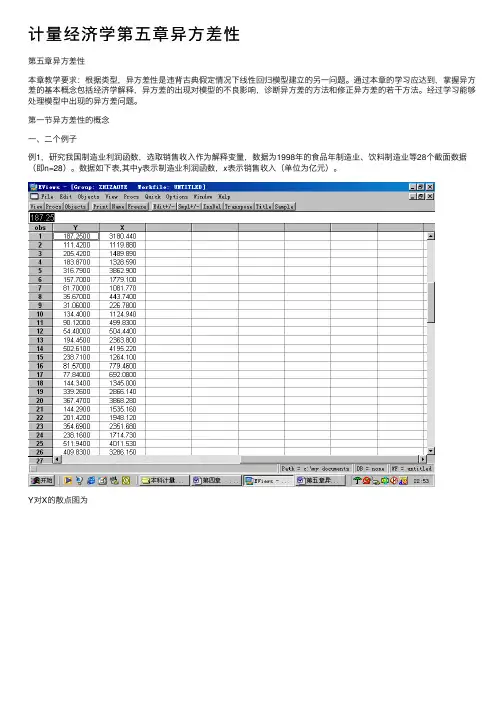

计量经济学第五章异⽅差性第五章异⽅差性本章教学要求:根据类型,异⽅差性是违背古典假定情况下线性回归模型建⽴的另⼀问题。

通过本章的学习应达到,掌握异⽅差的基本概念包括经济学解释,异⽅差的出现对模型的不良影响,诊断异⽅差的⽅法和修正异⽅差的若⼲⽅法。

经过学习能够处理模型中出现的异⽅差问题。

第⼀节异⽅差性的概念⼀、⼆个例⼦例1,研究我国制造业利润函数,选取销售收⼊作为解释变量,数据为1998年的⾷品年制造业、饮料制造业等28个截⾯数据(即n=28)。

数据如下表,其中y表⽰制造业利润函数,x表⽰销售收⼊(单位为亿元)。

Y对X的散点图为从散点图可以看出,在线性的基础上,有的点分散幅度较⼩,有的点分散幅度较⼤。

因此,这种分散幅度的⼤⼩不⼀致,可以认为是由于销售收⼊的影响,使得制造业利润偏离均值的程度发⽣变化,⽽偏离均值的程度⼤⼩的不同,就是所谓的随机误差的⽅差存在变异,即异⽅差。

如果⾮线性,则属于哪类⾮线性,从图形所反映的特征看,并不明显。

下⾯给出制造业利润对销售收⼊的回归估计。

模型的书写格式为212.03350.1044(0.6165)(12.3666)0.8547,..56.9046,152.9322213.4639,146.4905Y Y X R S E F Y s =+=====通过变量的散点图、参数估计、残差图,可以看到模型中(随机误差)很有可能存在异⽅差性。

例2,改⾰开放以来,各地区的医疗机构都有了较快发展,不仅政府建⽴了⼀批医疗机构,还建⽴了不少民营医疗机构。

各地医疗机构的发展状况,除了其他因素外主要决定于对医疗服务的需求量,⽽医疗服务需求与⼈⼝数量有关。

为了给制定医疗机构的规划提供依据,分析⽐较医疗机构与⼈⼝数量的关系,建⽴卫⽣医疗机构数与⼈⼝数的回归模型。

根据四川省2000年21个地市州医疗机构数与⼈⼝数资料对模型估计的结果如下:i iX Y 3735.50548.563?+-= (291.5778) (0.644284) t =(-1.931062) (8.340265)785456.02=R 774146.02=R 56003.69=F式中Y 表⽰卫⽣医疗机构数(个),X 表⽰⼈⼝数量(万⼈)。

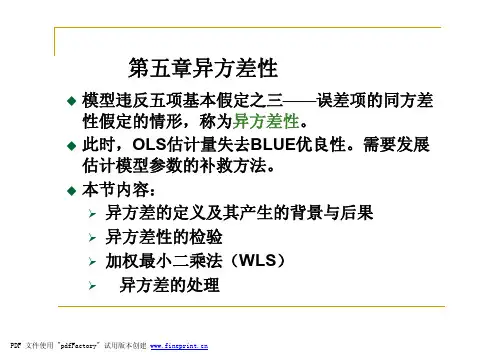

第五章异方差性u模型违反五项基本假定之三——误差项的同方差性假定的情形,称为异方差性。

u此时,OLS估计量失去BLUE优良性。

需要发展估计模型参数的补救方法。

u本节内容:Ø异方差的定义及其产生的背景与后果Ø异方差性的检验Ø加权最小二乘法(WLS)Ø异方差的处理同方差:x t 1234收入xx1x2x3x ty t ..............................................收入n异方差是相对于同方差而言的。

异方差在横截面数据中比时间序列数据更为常见n同方差:在经典线性回归模型的基本假定3中,随机扰动项ut 的对每一个样本点的方差是一个等于su2的常数,即:Var(ut )=su2=常数t=1,2,…,nn异方差:是指随机扰动项u t随着解释变量X t的变化而变化,即:Var(ut )= s2t= su2f(Xt)t=1,2,…,n。

但ut仍然是服从正态分布。

•异方差一般可归结为三种类型:2随X的增大而增大;(1)单调递增型:si2随X的增大而减小;(2)单调递减型:si2与X的变化呈复杂形式。

(3)复杂型:siØ2、样本数据的观测误差1、参数估计量非有效Ø普通最小二乘法参数估计量仍然具有无偏性,但不具有有效性。

Ø而且,在大样本情况下,参数估计量仍然不具有渐近有效性,这就是说参数估计量不具有一致性。

以一元线性回归模型为例进行说明:(1)仍存在无偏性:证明过程与方差无关12(2)不具备最小方差性由于åååå==-=222222222)()()()ˆ()ˆvar(i i i i i i x x E x x E E m m b b b 2222)()(åå=i i i x E x m (注:交叉项å¹))((,j j i i j i j i x x m m 的期望为零)在i m 为同方差的假定下,22)()var(sm m ==i i E ååå==2222222)()ˆvar(i i i x x x s s b (2. 4.3)在i m 存在异方差的情况下)()()var(222i i i i X f E s s m m ===假设2)(i i X X f =,并且记异方差情况下2b 的OLS 估计为2~b ,则ååååå×==2222222222)()()~var(ii i i i i i x X x x x X f x s s b (2.4.4)对大多数经济资料有:1222>ååi i i x X x ,比较(2.4.3)与(2.4.4),)ˆvar()~var(22b b >(2.4.5)2、变量的显著性检验失去意义关于变量的显著性检验中,构造了t 统计量)ˆ(/ˆi i S t b b =在该统计量中包含有随机误差项共同的方差,并且有t 统计量服从自由度为(n-k)的t 分布。

第五章-异方差性-答案第五章 异方差性一、判断题1. 在异方差的情况下,通常预测失效。

( T )2. 当模型存在异方差时,普通最小二乘法是有偏的。

( F )3. 存在异方差时,可以用广义差分法进行补救。

(F )4. 存在异方差时,普通最小二乘法会低估参数估计量的方差。

(F )5. 如果回归模型遗漏一个重要变量,则OLS 残差必定表现出明显的趋势。

( T )二、单项选择题1.Goldfeld-Quandt 方法用于检验( A )A.异方差性B.自相关性C.随机解释变量D.多重共线性2.在异方差性情况下,常用的估计方法是( D )A.一阶差分法B.广义差分法C.工具变量法D.加权最小二乘法3.White 检验方法主要用于检验( A )A.异方差性B.自相关性C.随机解释变量D.多重共线性4.下列哪种方法不是检验异方差的方法( D )A.戈德菲尔特——匡特检验B.怀特检验C.戈里瑟检验D.方差膨胀因子检验5.加权最小二乘法克服异方差的主要原理是通过赋予不同观测点以不同的权数,从而提高估计精度,即( B )A.重视大误差的作用,轻视小误差的作用B.重视小误差的作用,轻视大误差的作用C.重视小误差和大误差的作用D.轻视小误差和大误差的作用6.如果戈里瑟检验表明,普通最小二乘估计结果的残差与有显著的形式的相关关系(满足线性模型的全部经典假设),则用加权最小二乘法估计模型参数时,权数应为( B )A. B. C. D. 7.设回归模型为,其中()2i2i x u Var σ=,则b 的最有效估计量为( D )i e i x i i i v x e +=28715.0i v i x 21i x i x 1ix 1i i i u bx y +=A. B. C. D. ∑=i i x y n 1b ˆ 8.容易产生异方差的数据是( C )A. 时间序列数据B.平均数据C.横截面数据D.年度数据9.假设回归模型为i i i u X Y ++=βα,其中()2i 2i X u Var σ=,则使用加权最小二乘法估计模型时,应将模型变换为( C )。

第五章 异方差性一、判断题1. 在异方差的情况下,通常预测失效。

( T )2. 当模型存在异方差时,普通最小二乘法是有偏的。

( F )3. 存在异方差时,可以用广义差分法进行补救。

(F )4. 存在异方差时,普通最小二乘法会低估参数估计量的方差。

(F )5. 如果回归模型遗漏一个重要变量,则OLS 残差必定表现出明显的趋势。

( T ) 二、单项选择题1.Goldfeld-Quandt 方法用于检验( A )A.异方差性B.自相关性C.随机解释变量D.多重共线性 2.在异方差性情况下,常用的估计方法是( D )A.一阶差分法B.广义差分法C.工具变量法D.加权最小二乘法 3.White 检验方法主要用于检验( A )A.异方差性B.自相关性C.随机解释变量D.多重共线性 4.下列哪种方法不是检验异方差的方法( D )A.戈德菲尔特——匡特检验B.怀特检验C.戈里瑟检验D.方差膨胀因子检验 5.加权最小二乘法克服异方差的主要原理是通过赋予不同观测点以不同的权数,从而提高估计精度,即( B )A.重视大误差的作用,轻视小误差的作用B.重视小误差的作用,轻视大误差的作用C.重视小误差和大误差的作用D.轻视小误差和大误差的作用 6.如果戈里瑟检验表明,普通最小二乘估计结果的残差与有显著的形式的相关关系(满足线性模型的全部经典假设),则用加权最小二乘法估计模型参数时,权数应为( B ) A. B.C. D.7.设回归模型为,其中()2i2i x u Var σ=,则b 的最有效估计量为( D )A. B.C. D. ∑=ii x y n 1b ˆ8.容易产生异方差的数据是( C )A. 时间序列数据B.平均数据C.横截面数据D.年度数据9.假设回归模型为i i i u X Y ++=βα,其中()2i 2i X u Var σ=,则使用加权最小二乘法估计模i e i x i i i v x e +=28715.0i v i x 21i x i x 1ix 1i i i u bx y +=∑∑=2ˆxxy b 22)(ˆ∑∑∑∑∑--=x x n y x xy n b xyb=ˆ型时,应将模型变换为( C )。

第五章 异方差性一、判断题1. 在异方差的情况下,通常预测失效。

( T )2. 当模型存在异方差时,普通最小二乘法是有偏的。

( F )3. 存在异方差时,可以用广义差分法进行补救。

(F )4. 存在异方差时,普通最小二乘法会低估参数估计量的方差。

(F )5. 如果回归模型遗漏一个重要变量,则OLS 残差必定表现出明显的趋势。

( T ) 二、单项选择题1.Goldfeld-Quandt 方法用于检验( A )A.异方差性B.自相关性C.随机解释变量D.多重共线性 2.在异方差性情况下,常用的估计方法是( D )A.一阶差分法B.广义差分法C.工具变量法D.加权最小二乘法 3.White 检验方法主要用于检验( A )A.异方差性B.自相关性C.随机解释变量D.多重共线性 4.下列哪种方法不是检验异方差的方法( D )A.戈德菲尔特——匡特检验B.怀特检验C.戈里瑟检验D.方差膨胀因子检验 5.加权最小二乘法克服异方差的主要原理是通过赋予不同观测点以不同的权数,从而提高估计精度,即( B )A.重视大误差的作用,轻视小误差的作用B.重视小误差的作用,轻视大误差的作用C.重视小误差和大误差的作用D.轻视小误差和大误差的作用 6.如果戈里瑟检验表明,普通最小二乘估计结果的残差与有显著的形式的相关关系(满足线性模型的全部经典假设),则用加权最小二乘法估计模型参数时,权数应为( B ) A. B.C. D.7.设回归模型为,其中()2i2i x u Var σ=,则b 的最有效估计量为( D )A. B.C. D. ∑=ii x y n 1b ˆ8.容易产生异方差的数据是( C )A. 时间序列数据B.平均数据C.横截面数据D.年度数据9.假设回归模型为i i i u X Y ++=βα,其中()2i 2i X u Var σ=,则使用加权最小二乘法估计模i e i x i i i v x e +=28715.0i v i x 21i x i x 1ix 1i i i u bx y +=∑∑=2ˆxxy b 22)(ˆ∑∑∑∑∑--=x x n y x xy n b xyb=ˆ型时,应将模型变换为( C )。

计量经济学第五章异⽅差性参考答案讲解第五章异⽅差性课后题参考答案 5.1(1)因为22()i i f X X =,所以取221iiW X =,⽤2i W 乘给定模型两端,得 312322221i i ii i i i Y X u X X X X βββ=+++ 上述模型的随机误差项的⽅差为⼀固定常数,即22221()()i i i iu Var Var u X X σ==(2)根据加权最⼩⼆乘法,可得修正异⽅差后的参数估计式为***12233Y X X βββ=-- ()()()()()()()***2****22232322322*2*2**2223223?i i i i i i i i i i i i i i i i i iW y x W x W y x W x x W x W x W x x β-=-∑∑∑∑∑∑∑()()()()()()()***2****23222222332*2*2**2223223?ii ii i i iii i i ii i i i i iW y x W x W y x W x x Wx W x W x x β-=-∑∑∑∑∑∑∑其中22232***23222,,iii i i i iiiW XW X W Y X X Y WWW ===∑∑∑∑∑∑******222333i i i i i x X X x X X y Y Y=-=-=- 5.2 (1)2222211111 ln()ln()ln(1)1 u ln()1Y X Y X Yu u X X X u ββββββββββ--==+≈=-∴=+ [ln()]0 ()[ln()1][ln()]11E u E E u E u µ=∴=+=+=⼜(2)[ln()]ln ln 0 1 ()11i i iiP P i i i i P P i i E P E µµµµµµµ===?====∑∏∏∑∏∏不能推导出所以E 1µ()=时,不⼀定有E 0µ(ln )= (3)对⽅程进⾏差分得:1)i i βµµ--i i-12i i-1lnY -lnY =(lnX -X )+(ln ln则有:1)]0i i µµ--=E[(ln ln5.3(1)该模型样本回归估计式的书写形式为:Y = 11.44213599 + 0.6267829962*X (3.629253) (0.019872)t= 3.152752 31.5409720.944911R =20.943961R = S.E.=9.158900 DW=1.597946 F=994.8326(2)⾸先,⽤Goldfeld-Quandt 法进⾏检验。

计量经济学张晓峒第二版实验第5章异方差2.已知我国29个省、直辖市、自治区1994年城镇居民人均生活费支出Y,可支配收入X的截面数据见下表(表略)。

(1)用等级相关系数和戈德菲尔徳- 夸特方法检验支出模型的扰动项是否存在异方差性。

支出模型是Y i =β0 +β 1 X i +u i(2)无论{u i}是否存在异方差性,用EViews练习加权最小二乘法估计模型,并用模型进行预测。

解析:Dependent Variable: YMethod: Least SquaresDate: 11/12/13 Time: 12:38Sample: 1 29Included observations: 29Variable Coefficient Std. Error t-Statistic Prob.X 0.795570 0.018373 43.30193 0.0000C 58.31791 49.04935 1.188964 0.2448R-squared 0.985805 Mean dependent var 2111.931Adjusted R-squared 0.985279 S.D. dependent var 555.5470S.E. of regression 67.40436 Akaike info criterion 11.32577Sum squared resid 122670.4 Schwarz criterion 11.42006Log likelihood -162.2236 Hannan-Quinn criter. 11.35530F-statistic 1875.057 Durbin-Watson stat 1.893970Prob(F-statistic) 0.0000001,5002,0002,5003,0003,5004,0001,0002,0003,0004,0005,000可支配收入人均生活费支出(1)略去中心9个样本观测值,将剩下的20个样本观测值分成容量相等的两个子样本,每个子样本的样本观测值个数均为10.由前面的样本回归产生的残差平方和为12363.80,后面样本产生的残差平方和为62996.26.所以F=62996.26/12363.80=5.10,自由度n=10-2=8,查F 分布表得临界值为3.44,因为F=5.10>3.44,所以支出模型的随机误差项存在异方差性。