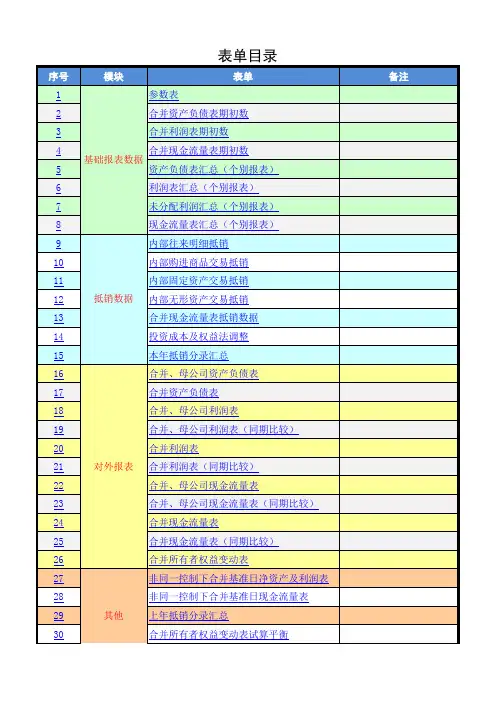

集团合并会计报表模板(完善中)

- 格式:xls

- 大小:143.50 KB

- 文档页数:10

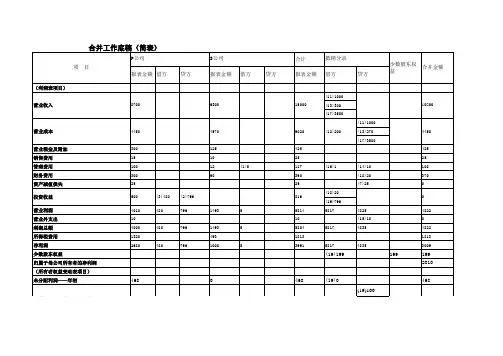

2018年1月1日资产负债表(一)资产负债表(二)资产负债表(三)编制单位:母公司2018年1月1日 单位:万元编制单位:母公司 单位:万元编制单位:子公司2018/1/1 单位:万元资产负债表(四)编制单位:子公司2018年1月1日 单位:万元资产负债表(五)编制单位:母公司2018年1月1日 单位:万元合并资产负债表(六)编制单位:母公司2018年1月1日合并利润表(七)编制单位:母公司合并资产负债表(八)编制单位:母公司2018年1月1日合并利润表(九)编制单位:母公司合并资产负债表(十)编制单位:母公司2018年12月31日合并利润表(十一)编制单位:母公司合并资产负债表(十二)编制单位:母公司2018年12月31日合并利润表(十三)编制单位:母公司合并资产负债表(十四)编制单位:母公司2018年12月31日 单位:万元合并利润表(十五)编制单位:母公司资产负债表(十六)编制单位:子公司2018年1月1日 单位:万元资产负债表(十七)编制单位:子公司2018年12月31日 单位:万元合并资产负债表(十八)编制单位:母公司2018年12月31日2018年1-12月 单位:万元合并资产负债表(二十)合并利润表(十九)编制单位:母公司2018年1-12月 单位:万元合并利润表(二十一)编制单位:母公司编制单位:母公司2018年12月31日 单位:万元单位:万元- 单位:万元单位:万元少数股东权益=期初少数股东权益+当期少股东净利润12515020%155股东权益=期初股东权益+当期股东净利润180.00876.25231.25150-17.62580%393.625 -996.25 65.000。

![合并财务报表格式_高级财务会计_[共6页]](https://uimg.taocdn.com/6dad320480eb6294dc886c93.webp)

86高级财务会计中国境内企业设在境外的子公司在境外发生的交易或事项,因受法律法规限制等境内不存在或交易不常见、企业会计准则未作出规范的,可以将境外子公司已经进行的会计处理结果,在符合基本准则的原则下,按照国际财务报告准则进行调整后,并入境内母公司合并财务报表的相关项目。

2.统一母、子公司的资产负债表日及会计期间母公司和子公司的个别财务报表只有在反映财务状况的日期和反映经营成果的会计期间都一致的情况下,才能进行合并。

为了编制合并财务报表,必须统一企业集团内母公司和所有子公司的资产负债表日和会计期间,使子公司的资产负债表日和会计期间与母公司的资产负债表日和会计期间保持一致,以便于子公司提供相同资产负债表日和会计期间的财务报表。

对于境外子公司,由于当地法律限制确实不能与母公司财务报表决算日和会计期间一致的,母公司应当按照自身的资产负债表日和会计期间对子公司的财务报表进行调整,以调整后的子公司财务报表为基础编制合并财务报表,也可以要求子公司按照母公司的资产负债表日和会计期间另行编制报送其个别财务报表。

3.对子公司以外币表示的财务报表进行折算对母公司和子公司的财务报表进行合并,其前提必须是母、子公司个别财务报表所采用的货币计量单位一致。

外币业务比较多的企业应该遵循外币折算准则有关选择记账本位币的相关规定,在符合准则规定的基础上,确定是否采用某一种外币作为记账本位币。

在将境外经营纳入合并范围时,应该按照外币折算准则的相关规定进行处理。

4.收集编制合并财务报表的相关资料合并财务报表以母公司和其子公司的财务报表以及其他有关资料为依据,由母公司合并有关项目的数额编制。

为编制合并财务报表,母公司应当要求子公司及时提供下列有关资料。

(1)子公司相应期间的财务报表;(2)采用的与母公司不一致的会计政策及其影响金额; (3)与母公司不一致的会计期间的说明;(4)与母公司及与其他子公司之间发生的所有内部交易的相关资料,包括但不限于内部购销交易、债权债务、投资及其产生的现金流量和未实现内部销售损益的期初、期末余额及变动情况等资料;(5)子公司所有者权益变动和利润分配的有关资料; (6)编制合并财务报表所需要的其他资料。

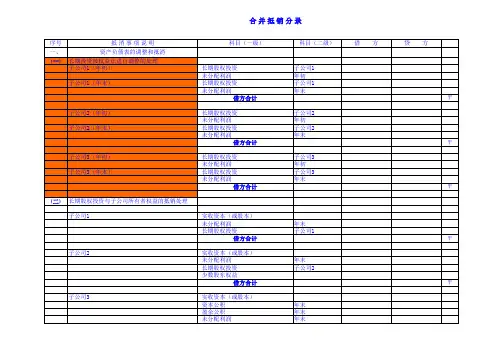

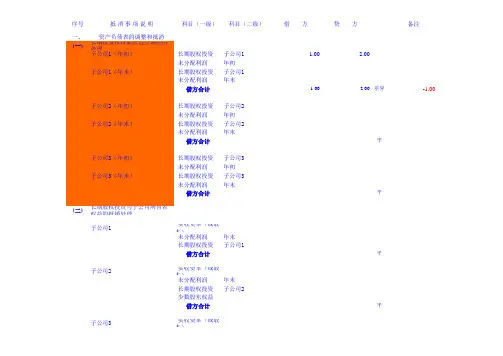

序号抵 消 事 项 说 明科目(一级)科目(二级)借 方贷 方 备注一、资产负债表的调整和抵消(一)长期投资按权益法进行调整的处理子公司1(年初) 长期股权投资子公司1 1.00 2.00未分配利润年初子公司1(年末)长期股权投资子公司1 未分配利润年末借方合计 1.00 2.00差异-1.00子公司2(年初) 长期股权投资子公司2 未分配利润年初子公司2(年末)长期股权投资子公司2 未分配利润年末借方合计平子公司3(年初) 长期股权投资子公司3 未分配利润年初子公司3(年末)长期股权投资子公司3 未分配利润年末借方合计平(二)长期股权投资与子公司所有者权益的抵销处理子公司1实收资本(或股本)未分配利润年末 长期股权投资子公司1借方合计平子公司2实收资本(或股本)未分配利润年末 长期股权投资子公司2 少数股东权益借方合计平子公司3实收资本(或股本)资本公积年末盈余公积年末未分配利润年末长期股权投资子公司3少数股东权益借方合计平(二)内部债权与债务的抵销处理厦门公司—山西公司 其他应付款山西公司其他应收款厦门公司借方合计平厦门公司—子公司2 应收账款子公司2其他应收款子公司2其他应付款厦门公司应付账款厦门公司其他应收款厦门公司借方合计平厦门公司—子公司3 应收账款子公司3应付账款厦门公司借方合计平子公司3—医疗事业部 应付账款厦门公司其他应付款厦门公司应收账款子公司3其他应收款子公司3借方合计平二、利润表的调整和抵消(三)内部销售收入的抵消处理集团公司—子公司2 营业收入子公司2营业成本借方合计平集团公司—子公司3 营业收入子公司3营业成本借方合计平子公司3—医疗事业部 营业收入营业成本借方合计平(四)内部投资收益的调整与抵消处理山西公司调整 投资收益山西公司长期股权投资山西公司山西公司抵消 长期股权投资山西公司投资收益山西公司子公司2调整 投资收益子公司2长期股权投资子公司2子公司2抵消 长期股权投资子公司2投资收益子公司2子公司3调整 长期股权投资子公司3投资收益子公司3子公司3抵消 投资收益子公司3长期股权投资子公司3(五)确认少数股东应享有的利润少数股东损益子公司2少数股东权益子公司2少数股东权益子公司3少数股东损益子公司3现金2007年1月31日借 方贷 方科 目金 额科 目1支付的与其他经营活动有关的现序号抵消事项说明2购买商品、接受劳务支付的现金3支付的与其他经营活动有关的现4支付的与其他经营活动有关的现合计销售商品、提供劳务收到的现金销售商品、提供劳务收到的现金收到的与其他经营活动有关的现收到的与其他经营活动有关的现。

xx有限公司2022年1-10月份报告本公司董事会及全体董事保证本公告内容不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性依法承担法律责任。

重要内容提示:公司董事会、监事会及董事、监事、高级管理人员保证季度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或重大遗漏,并承担个别和连带的法律责任。

公司负责人、主管会计工作负责人及会计机构负责人(会计主管人员)保证报告中财务信息的真实、准确、完整。

第三季度财务报表是否经审计□是√否一、主要财务数据(一)主要会计数据和财务指标项目本报告期比上年同期增减变项目本报告期动幅度(10%)营业收入净利润加权平均净资产收益率研发投入合计研发投入占营业收入的比例总资产公司所有者权益注:“本报告期”指1-10月份,下同。

二、股东信息(一)普通股股东总数和表决权恢复的优先股股东数量及前十名股东持股情况表报告期末股东总数4位股东名称股东性质持股数量持股比例(%)持有有限售条件股份数量包含转融通借出股份的限售股份数量质押、标记或冻结的情况股份数量有限合伙无无境内自然人无无有限合伙无无有限合伙无无三、其他提醒事项需提醒投资者关注的关于公司报告期经营情况的其他重要信息√适用□不适用1、本报告期实现营业收入万元,同比增长 %;实现归属于公司股东的净利润万元,同比增长 %;。

2、2022 年公司主要生产基地智能车间、企业技术中心、全国质量标杆, 022年“无废工厂”项目。

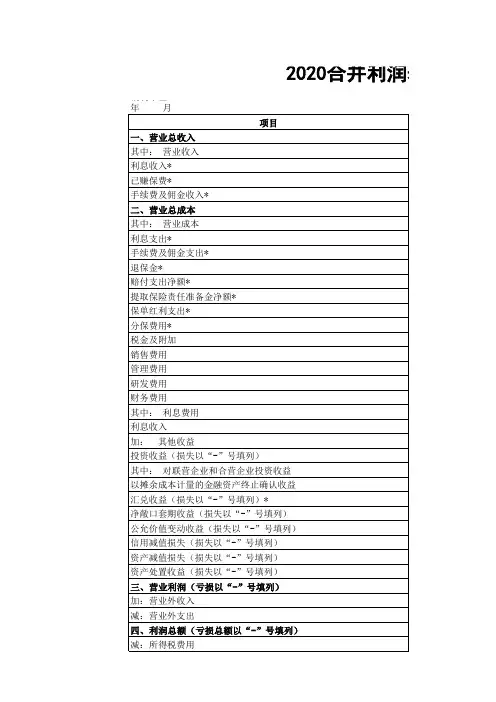

四、本期财务报表(一)审计意见类型□适用√不适用(二)财务报表合并资产负债表 2022 年10月31日资产行次期初数据期末数据流动资产:货币资金 1短期投资 2应收票据 3应收股利 4应收利息 5应收帐款 6其他应收款7预付帐款8应收补贴款9存货10 待摊费用11 一年内到期的长期债券投资21 其他流动资产24流动资产合计31长期投资:长期股权投资32长期债权投资34长期投资合计38固定资产41 减:固定资产减值准备42 固定资产净额43 工程物资44在建工程45 固定资产清理46固定资产合计50 无形资产及其他资产:无形资产51 长期待摊费用52其他长期资产53 无形资产及其他资产合计60 递延税项:递延税款借项61 资产总计67 负债及所有者权益行次流动负债:短期借款68应付票据69应付帐款70预收帐款71应付工资72应付福利费73应付股利74应交税金75其他应交款80其他应付款81预提费用82预计负债83一年内到期的长期负债86其他流动负债90流动负债合计100长期负债:长期借款101应付债券102长期应付款103专项应付款106其他长期负债108长期负债合计110递延税项:递延税项贷项111负债总计114少数股东权益所有者权益(或股东权益):实收资本(或股本)115减:已归还投资116实收资本(或股本)净额117资本公积118盈余公积119其中:法定公益金120未分配利润121所有者权益(或股东权益)合计122负债和所有者权益(或股东权益)总计135公司负责人:主管会计工作负责人:会计机构负责人:合并利润表 2022 年 1—10月项目行次本年1-10月金额上期金额一、主营业务收入 1减:主营业务成本 2主营业务税金及附加 3二、主营业务利润(亏损以“-”号填列) 4加:其他业务利润(亏损以“-”号填列) 5减:营业费用 6管理费用7财务费用8三、营业利润(亏损以“-”号填列)9加:投资收益(损失以“-”号填列)10补贴收入11营业外收入12减:营业外支出13四、利润总额(亏损以“-”号填列)14减:所得税15少数股东权益16五、净利润(亏损以“-”号填列)17加:年初未分配利润18其他转入19六、可供分配的利润20减:提取法定盈余公积21提取法定公益金22提取职工奖励及福利基金23提取储备基金24提取企业发展基金25利润归还投资26七、可供投资者分配的利润27减:应付优先股股利28提取任意盈余公积29应付普通股股利30转作资本(或股本)的普通股股利31八、未分配利润32公司负责人:主管会计工作负责人:会计机构负责人:合并现金流量表 2022 年 1—10月项目行次本期金额上期金额一、经营活动产生的现金流量:销售商品、提供劳务收到的现金 1收到的税费返还 2收到的其他与经营活动有关的现金 3现金流入小计 4购买商品、接受劳务支付的现金 5支付给职工以及为职工支付的现金 6支付的各项税费7支付的其他与经营活动有关的现金8现金流出小计9经营活动产生的现金流量净额10二、投资活动产生的现金流量:收回投资所收到的现金11取得投资收益所收到的现金12处置固定资产、无形资产和其他长期资产所收回的现金净额13收到的其他与投资活动有关的现金14现金流入小计15购建固定资产、无形资产和其他长期资产所支付的现金16投资所支付的现金17支付的其他与投资活动有关的现金18现金流出小计19投资活动产生的现金流量净额20三、筹资活动产生的现金流量:吸收投资所收到的现金21借款所收到的现金22收到的其他与筹资活动有关的现金23现金流入小计24偿还债务所支付的现金25分配股利、利润或偿付利息所支付的现金26支付的其他与筹资活动有关的现金27现金流出小计28筹资活动产生的现金流量净额29四、汇率变动对现金的影响30五、现金及现金等价物净增加额31公司负责人:主管会计工作负责人:会计机构负责人:。