最新个人所得税税率表2011

- 格式:doc

- 大小:78.00 KB

- 文档页数:2

个人所得税适应税率表税率表一(工资、薪金所得适用)2011年9月1日,扣除基数3500元)税率表二(2011年9月1以后个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用)成本、费用以及损失后的所得额;2.含税级距适用于个体工商户的生产、经营所得和由纳税人负担税款的对企事业单位的承包经营、承租经营所得;不含税级距适用于由他人(单位)代付税款的对企事业单位的承包经营、承租经营所得。

劳务报酬适用税率计算•劳务报酬所得,是指个人从事设计、装潢、安装、制图、化验、测试、医疗、法律、会计、咨询、讲学、新闻、广播、翻译、审稿、书画、雕刻、影视、录音、录像、演出、表演、广告、展览、技术服务、介绍服务、经纪服务、代办服务以及其他劳务取得的所得。

•劳务报酬所得的应纳税所得额为:每次劳务报酬收入不足4000元的,用收入减去800元的费用;每次劳务报酬收入超过4000元的,用收入减去收入额的20%。

•级数应纳税所得额税率% 速算扣除数1 不超过20000元的部分 20 02 超过20000元至50000元的部分30 20003 超过50000元的部分40 7000(对劳务报酬所得一次收入畸高(应纳税所得额超过20000元)的,要实行加成征收办法,具体是:一次取得劳务报酬收入,减除费用后的余额(即应纳税所得额)超过2万元至5万元的部分,按照税法规定计算的应纳税额,加征五成;超过5万元的部分,加征十成)如:王某一次取得劳务报酬收入4万元,其应缴纳的个人所得税应该是多少?解:王某应纳税所得额=40000-40000×20%=32000元应纳个人所得税=32000×20%+(32000-20000)×20%×50%=6400+1200=7600元。

附:印花税税率表欢迎您下载我们的文档,后面内容直接删除就行资料可以编辑修改使用资料可以编辑修改使用致力于合同简历、论文写作、PPT设计、计划书、策划案、学习课件、各类模板等方方面面,打造全网一站式需求ppt课件设计制作,word文档制作,图文设计制作、发布广告等,公司秉着以优质的服务对待每一位客户,做到让客户满意!感谢您下载我们文档。

2011年个人所得税计算公式:应缴纳的个税=[(应发工资-四金或三金)-3500]×税率-速纳税范围:其它各种名目奖金,如半年奖、季度奖、加班奖、先进奖、考勤奖等,一律与当个人所得税税率表(一)工资、薪金所得适用(二)个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用(三)劳务报酬所得适用问:个人所得税税率表中含税级距与不含税级距的区别是什么?答:在实际工作中,对于某些个人所得收入采用税后收入的概念,比如支付税后多少多少金额。

这时,需要将税后的收入按一定公式换算为应税所得,然后再按照一般方法计算应交的税款。

否则,将导致税款的少征。

这里,在换算为应税所得过程中需要适用的税率及速算扣除数不能按照含税级距的税率表来套用,必须使用不含税级距的税率表。

这就是不含税级距税率表产生的原因。

这里的不含税级距指的是“税后收入”级距。

至于两者之间的联系,实际上两个税率表是一回事,只是将含税级距税率表中的应税所得,按照数学方法,换算为不含税级距税率表中的税后收入,以方便对税后收入进行征税的计算工作,仅此而已。

来源:个人所得税计算器:/ppt/(来源:嘻嘻网)我国个税基本情况:2008年个人所得税构成表详细报道:2008年个税收入3722亿元工薪阶层个税占总收入50%来源:财政部网2010年个人所得税收入4837.17亿元(预算2542亿元)2010年,中国个人所得税收入4837.17亿元,同比增长22.5%,比上年同期增速加快16.4个百分点。

2010年,全国税收总收入为73202亿元,个人所得税收入占税收总收入的比重为6.6%。

2010年,个人所得税4837亿元,比上年增加888亿元,增长22.5%。

2009年个人所得税收入3949.27亿元(预算2366.72亿元)2009年,中国个人所得税收入3949.27亿元,其中,工薪所得个税收入2483.09亿元,占个税收入的比重约为63%,同比增长10.8%;储蓄利息所得个税收入139.33亿元,同比下降57.4%;房屋转让所得个税收入77.1亿元,同比大幅增长179.1%。

消费税税率表一、烟1.甲类卷烟 56% 包括进口卷烟;白包卷烟;手工卷烟指每大箱(五万支)销售价格在780元(含780元)以上的2.乙类卷烟40% 卷烟。

不同包装规格卷烟的销售价格均按每大箱折算不同包装规格卷烟的销售价格均按每大箱(五万支)折算。

指每大箱(五万支)销售价格在780元以下的卷烟。

甲类卷烟从1994年1月1日起暂减按40%的税率征收消费税。

3.雪茄烟40% 包括各种规格、型号的雪茄烟4.烟丝30% 包括以烟叶为原料加工生产的不经卷制的散装烟。

二、酒及酒精 25%1.粮食白酒2.薯类白酒15% 用甜菜酿制的白酒,比照薯类白酒征税。

3.黄酒 240元吨包括各种原料酿制的黄酒和酒度超过12度(含12度)的土甜酒4.啤酒 220元吨包括包装和散装的啤酒。

无醇啤酒比照啤酒征税。

5.其他酒10% 包括糠麸白酒,其他原料白酒、土甜酒、复制酒、果木酒、汽酒、药酒用稗子酿制的白酒比照糠麸酒征收。

6.酒精 5% 包括用蒸馏法和合成方法生产的各种工业酒精、医药酒精、食用酒精三、化妆品 30% 包括成套化妆品四、护肤护发品已改动包括雪花膏、面油、花露水、头油、发乳、烫发水、染发精、洗面奶、磨砂膏、焗油膏、面膜、按摩膏、洗发水、护发素、浴液、发胶、摩丝及其他护肤护发品。

从1994年1月1日起香皂暂减按15%的税率征收消费税。

痱子粉、爽身粉不征消费税。

五、贵重首饰及珠宝玉石1.金银首饰 5% 仅限于金、银和金基、银基合金首饰,以及金银和金基、银基合金的镶嵌首饰。

在零售环节征收消费税。

2.非金银首饰10% 包括各种珠宝首饰和经采掘、打磨、加工的各种珠宝玉石在生产环节销售环节征收消费税。

六、鞭炮、焰火 15% 包括各种鞭炮、焰火。

体育上用的发令纸,鞭炮药引线,不按本税目征收。

增值税税率表一、销售或进口货物除列举的以外 17% 《中华人民共和国增值税暂行条例》第二条增值税税率,第一项规定:“纳税人销售或者进口货物,除本条第(二)项、第(三)项规定外,税率为17%。

2011年最新个人所得税税率表2011年最新个人所得税税率表(新个税起征点3500税率表)2011年09月13日来源:国家税务总局关键词:税率表个人所得税点击231285次5条评论1、工资、薪金所得适用的税率表税率表一(工资、薪金所得适用)注:1。

本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额;2。

含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

2、个体工商户,企业等适用税率表二税率表二(个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用)注:1。

本表所列含税级距与不含税级距,均为按照税法规定以每一纳税年度的收入总额减除成本、费用以及损失后的所得额;2。

含税级距适用于个体工商户的生产、经营所得和由纳税人负担税款的对企事业单位的承包经营、承租经营所得;不含税级距适用于由他人(单位)代付税款的对企事业单位的承包经营、承租经营所得。

延伸阅读》》国家税务总局关于贯彻执行修改后的个人所得税法有关问题的公告《全国人民代表大会常务委员会关于修改〈中华人民共和国个人所得税法〉的决定》(中华人民共和国主席令第四十八号)(以下简称税法)将自2011年9月1日起施行。

根据税法修改的相应条款,现就贯彻执行的有关具体问题公告如下:一、工资、薪金所得项目减除费用标准和税率的适用问题(一)纳税人2011年9月1日(含)以后实际取得的工资、薪金所得,应适用税法修改后的减除费用标准和税率表(见附件一),计算缴纳个人所得税。

(二)纳税人2011年9月1日前实际取得的工资、薪金所得,无论税款是否在2011年9月1日以后入库,均应适用税法修改前的减除费用标准和税率表,计算缴纳个人所得税。

二、个体工商户的生产、经营所得项目应纳税额的计算问题个体工商户、个人独资企业和合伙企业的投资者(合伙人)2011年9月1日(含)以后的生产经营所得,应适用税法修改后的减除费用标准和税率表(见附件二)。

税种税率17%减按3%征收率征收增值税甲类卷烟56%加0.03元/支(生产环节)乙类卷烟36%加0.03元/支(生产环节)批发环节5%征税对象说明一增值税一般纳税人一般销售或进口货物、提供应税劳务1.粮食、食用植物油、鲜奶13%低税率纳税人兼营不同税率的货物或者劳务的,应当分别核算不同税率货物或者劳务的应税销售额。

未分别核算销售额的,从高适用税率。

纳税人销售不同税率货物或者劳务,并兼营应属一并征收增值税的非应税劳务的,其非应税劳务应从高适用税率。

2.自来水、暖气、冷气、热气、煤气、石油液化气、天然气、沼气,居民用煤炭制品;3.图书、报纸、杂志;4.饲料、化肥、农药、农机(整机)、农膜;5.国务院规定的其他货物。

(1)农产品(指各种动、植物初级产品)(2)音像制品(3)电子出版物(4)二甲醚6.商品混凝土小规模纳税人(除其他个人外)增值税=售价÷(1+3%)×3%2.建筑用和生产建筑材料所用的砂、土、石料3.以自己采掘的砂、土、石料或其他矿物连续生产的砖、瓦、石灰按6%征收率计算增值税选择简易办法计算增值税后,36个月内不得变更。

暂按4%征收率计算增值税一般纳税人下列销售自产的货物,可选择简易办法计算1.县级及县级以下小型水力发电单位生产的电力(5千瓦及以下)一般纳税人销售货物属于下列情形的,暂按简易办法 1.寄售商店代销寄售物品(包括居民个人寄售的物品在内)2.典当行业销售死当物品3.经国务院或国务院授权机关批准的免税商店零售的免税品4.用微生物、微生物代谢产物、动物毒素、人或动物的血液或组织制成的生物制品5.自来水1.烟(1)卷烟134页2011年最新税法及税率表36%30%20%加0.5元/500克(或500毫升)240元/吨甲类啤酒250元/吨乙类啤酒220元/吨10%5%30%5%10%15%3%3%10%10%20%10%5%5%5%3、第三部分5%-20%1、原油8-30元/吨2、天然气2-15元/立方米3、煤炭0.3-8元/吨10-60元/吨2-10元/吨税率30%40%50%60%1、从价 1.20%2、从租12%3.化妆品1、增值额≤50%2、50%<增值额≤100%3、100%<增值额≤200%4、200%<增值额5.鞭炮、焰火(3)烟丝2.酒及酒精(1)粮食、薯类白酒(2)黄酒(3)啤酒(4)其他酒二消费税(2)雪茄烟4.贵重首饰及珠宝玉石金银首饰、铂金首饰和钻石及钻石饰品其他贵重首饰和珠宝玉石(5)酒精气缸容量在250毫升以上的8.摩托车气缸容量(排气量)在250毫升(含250)以下的三营业税1、第一部分(1)交通运输3%(2)建筑业(3)邮电通信业(4)文化体育业10.高尔夫球及球具11.高档手表2、第二部分(1)服务业5%(2)销售不动产、转让无形资产(3)金融保险四资源税人造石油不征。

国家税务总局关于贯彻执行修改后的个人所得税法有关问题的公告国家税务总局公告2011年第46号成文日期:2011-07-29《全国人民代表大会常务委员会关于修改〈中华人民共和国个人所得税法〉的决定》(中华人民共和国主席令第四十八号)(以下简称税法)将自2011年9月1日起施行。

根据税法修改的相应条款,现就贯彻执行的有关具体问题公告如下:一、工资、薪金所得项目减除费用标准和税率的适用问题(一)纳税人2011年9月1日(含)以后实际取得的工资、薪金所得,应适用税法修改后的减除费用标准和税率表(见附件一),计算缴纳个人所得税。

(二)纳税人2011年9月1日前实际取得的工资、薪金所得,无论税款是否在2011年9月1日以后入库,均应适用税法修改前的减除费用标准和税率表,计算缴纳个人所得税。

二、个体工商户的生产、经营所得项目应纳税额的计算问题个体工商户、个人独资企业和合伙企业的投资者(合伙人)2011年9月1日(含)以后的生产经营所得,应适用税法修改后的减除费用标准和税率表(见附件二)。

按照税收法律、法规和文件规定,先计算全年应纳税所得额,再计算全年应纳税额。

其2011年度应纳税额的计算方法如下:前8个月应纳税额=(全年应纳税所得额×税法修改前的对应税率-速算扣除数)×8/12 后4个月应纳税额=(全年应纳税所得额×税法修改后的对应税率-速算扣除数)×4/12 全年应纳税额=前8个月应纳税额+后4个月应纳税额纳税人应在年度终了后的3个月内,按照上述方法计算2011年度应纳税额,进行汇算清缴。

三、对企事业单位的承包经营、承租经营所得应纳税额的计算比照本公告第二条规定执行。

四、本公告自2011年9月1日起执行。

《国家税务总局关于印发〈征收个人所得税若干问题的规定〉的通知》(国税发[1994]089号)所附“税率表一”和“税率表二”同时废止。

特此公告。

国家税务总局二○一一年七月二十九日附件1税率表一(工资、薪金所得适用)注:1.本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额;2.含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

一、印花税(一)比例税率1、财产租赁合同、仓储保管合同、财产保险合同,适用税率为千分之一;2、加工承揽合同、建设工程勘察设计合同、货运运输合同、产权转移书据,税率为万分之五;3、购销合同、建筑安装工程承包合同、技术合同,税率为万分之三;4、借款合同,税率为万分之零点五;5、对记录资金的帐薄,按“实收资本”和“资金公积”总额的万分之五贴花;(二)定额税率营业帐薄、权利、许可证照,按件定额贴花五元。

(三)印花税应纳税额的计算1.实行比例税率的凭证,印花税应纳税额的计算公式为:应纳税额=应税凭证计税金额×比例税率2.实行定额税率的凭证,印花税应纳税额的计算公式为:应纳税额=应税凭证件数×定额税率3.营业账簿中记载资金的账簿,印花税应纳税额的计算公式为:应纳税额=(实收资本+资本公积)×0.05%其他账簿按件贴花,每件5元。

二、个人所得税(一)每月取得工资收入后,先减去个人承担的基本养老保险金、医疗保险金、失业保险金,以及按省级政府规定标准缴纳的住房公积金,再减去费用扣除额2000元/月,为应纳税所得额,按5%至45%的九级超额累进税率计算缴纳个人所得税。

(二)计算公式:应交个人所得税=(工资收入-“个人负担的三险一金”-2000)*适用税率-速算扣除数(三)工资、薪金不含税收入适用税率表级数工资、薪金所得适用个人所得税累进税率表级数全月应纳税所得额(含税级距)全月应纳税所得额(不含税级距)税率%速算扣除数(元)一不超过1500元的不超过1455元的 3 0二超过1500元至4500元的部分超过1455元至4155元的部分10 105三超过4500元至9000元的部分超过4155元至7755元的部分20 555四超过9000元至35000元的部分超过7755元至27255元的部分25 1005五超过35000元至55000元的部分超过27255元至41255元的部分30 2755六超过55000元至80000元的部分超过41255元至57505元的部分35 5505七超过80000元的部分超过57505元的部分45 13505二、应纳税所得额(不含税) 税率(%) 速算扣除数(元)三、新车船使用税网址/item/370403069四、房产税(一)税率1、从价计征的,税率为1.2%,即按房产原值一次减除10%~30%后的余值的1.2%计征;2、从租计征的,税率为12%,即按房产出租的租金收入的12%计征。

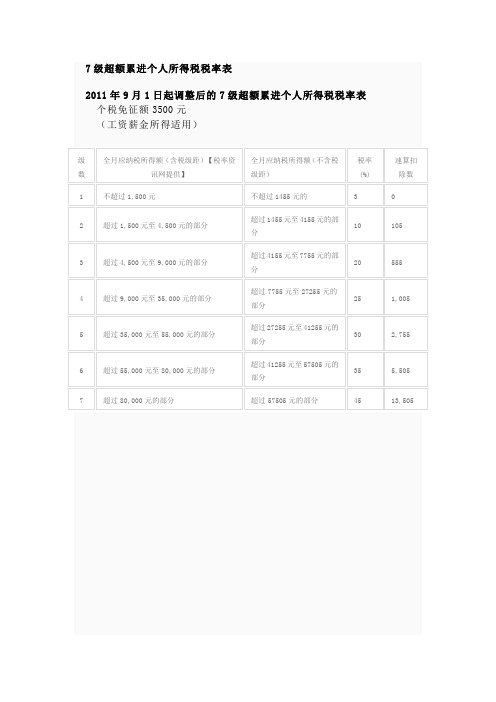

最新个人所得税税率表2011(起征点3500)根据全国人大常委会2011年6月30日决议,将个税起征点提高到3500元。

将超额累进税率中第1级由5%降低到3%。

修改后的个税法将于2011年9月1日起施行,下面是修改后的最新的个人所得税税率表,供大家参考:个人所得税税

最新个人所得税税率表2011(起征点3500)

根据全国人大常委会2011年6月30日决议,将个税起征点提高到3500元。

将超额累进税率中第1级由5%降低到3%。

修改后的个税法将于2011年9月1日起施行,下面是修改后的最新的个人所得税税率表,供大家参考:

个人所得税税率表一(工资、薪金所得适用)

(注:本表所称全月应纳税所得额是指依照本法第六条的规定,以每月收入额减除费用三千五百元以及附加减除费用后的余额。

)

个人所得税税率表二(个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用)

(注:本表所称全年应纳税所得额是指依照本法第六条的规定,以每一纳税年度的收入总额减除成本、费用以及损失后的余额。

)

以下是国税总局发布的含速算扣除数的最新个人所得税税率表

税率表一(工资、薪金所得适用)

注:1. 表中所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额。

2. 含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

注:1. 表中所列含税级距与不含税级距,均为按照本规定减除费用扣除差额后的所得额。

2. 含税级距适用于由纳税人负担税款的全年一次性奖金所得;不含税级距适用于由他人(单位)代付税款的全年一次性奖金所得。

税率表三(个体工商户的生产、经营所得和对企事业单位的承包经营、承租

注:1. 表中所列含税级距与不含税级距,均为按照税法规定减除有关费用(成本、损失)后的所得额。

2. 含税级距适用于个体工商户的生产、经营所得和由纳税人负担税款的承包经营、承租经营所得;不含税级距适用于由他人(单位)代付税款的承包经营、承租经营所得。

注:1. 表中的含税级距、不含税级距,均为按照税法规定减除有关费用后的所得额。

2. 含税级距适用于由纳税人负担税款的劳务报酬所得;不含税级距适用于由他人(单位)代付税款的劳务报酬所得。

本文章来自河南会计网() 原文链接:/kuaijizixun/4370.html。