之一,当项目的—些主要参数,如销售量(产量)、售价、成本等 已经初步确定,而另一些经济数据(如总投资、收益率等)还不 完备或不易确定时,用盈亏平衡分析法对高度敏感的产量、售 价、成本等因素进行粗略的分析,将有助于最后确定项目的各 项经济指标。

盈亏平衡分析法除可用于确定项目的合理生产规模外,还 可用于设备不同(生产能力不同)、工艺流程不同的互斥方案 的选择。设备生产能力的变化会引起总固定成本的变化,工艺 流程的变化则会引起单位产品可变成本的变化。这是因为采 用技术先进的工艺流程时,生产效率会有提高,原材料和劳动 力都会有节约,从而会使单位产品的可变成本有所降低。所以 ,通过对这些方案进行盈亏平衡分析,可为方案的抉择提供有 用的信息。

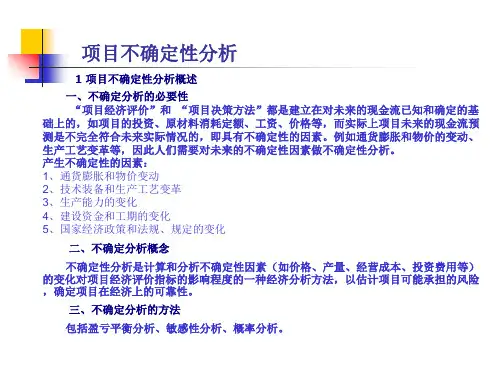

②进行不确定性分析更有助于投资决策者对工程 项目的不同方案做出正确的选择,而不会只注重 各方案对项目因素正常估计后求得的效果,其选 择是既要比较各方案的正常效果,还要比较各方 案在项目因素发生变化和波动后的效果,然后再 从中选出最佳方案。

(波动) 基础数据

产量Q 单价P 投资K

计算 (波动) 评价

-150万元+(B-40)万元×(P/A, 15%, 10)+25万元×(P/F, 15%,

10)=0,则B=68.66万元。 (5)投资。 -I0+35万元×(P/A, 15%, 10)+25万元×(P/F, 15%, 10)=0,则 I0=181.84万元。 (6)残值为0。 由表7-1可知,NPV=31.84万元,固定资产残值的现值为25万元

Q* CcS

QcCc

P Cc (1 S) Qc

1 S (PQc Cc ) Cc

盈亏平衡单位产品变动成本

Cv*

P CcS Qc

![[经济学]技术经济学第七章--不确定性分析](https://uimg.taocdn.com/3caf98f5daef5ef7ba0d3cc6.webp)

![技术经济学07[1]](https://uimg.taocdn.com/6c5cc9d5a45177232e60a231.webp)