2002到2008年全球畅销药榜单

- 格式:pdf

- 大小:321.08 KB

- 文档页数:20

抗高血压药物发展历程高血压是最常见的心血管疾病之一,也是导致充血性心力衰竭、脑卒中、冠心病、肾功能衰竭、主动脉瘤的发病率和病死率升高的主要危险因素。

在过去30年中,科研人员研究开发了几类新药来治疗高血压:60 年代的利尿剂,70年代的(3 -受体阻滞剂,80年代的钙通道拮抗剂和血管紧张素转化酶抑制剂(ACEI)。

经过多年的临床应用,这些药物治疗效果得到了临床医生及患者的肯定。

但在临床应用过程中,这些药物的毒副作用也日渐明显。

随着人们对高血压发病机制认识的不断深入,针对新的更为有效的作用靶点的新药相继得到开发,并陆续获准上市。

20世纪80年代首个血管紧张素转化酶抑制剂(ACE I)卡托普利上市,随后上市了依那普利、赖诺普利、福辛普利等。

目前ACE卬制剂已成为临床高血压治疗的一个大类品种,俗称为普利类药物。

继普利类药物之后开发的血管紧张素H受体拮抗剂(沙坦类)克服了ACE卬制剂可能产生的干咳等不良反应,其作用更具特异性,是目前新一类极具竞争力的高血压治疗药物。

从1994年首个血管紧张素H受体拮抗剂氯沙坦上市至今,相继有多个单方和复方制剂获美国FDA比准上市,目前已成为高血压治疗的一线药物。

此类药物上市不久即以不可抵挡之势纷纷占领市场。

2001年,全球沙坦类药物的总销售额达56亿美元,氯沙坦、缬沙坦、厄贝沙坦和坎地沙坦进入了最畅销的200种品牌药行列,销售额合计为47.37亿美元。

其针对多种并发症如糖尿病和心力衰竭的疗效研究以及对于肾脏的有益作用也正在紧锣密鼓地进行着。

该类药物正逐渐渗透至整个心血管治疗领域,有望成为继ACE卬制剂后的又一大类极有发展潜力的降压药物。

2002年血管紧张素H受体拮抗剂又添新成员:奥美沙坦(olmesartan ,Beni cal)获美国FDAt匕准。

据IMS统计,2004年血管紧张素H受体拮抗剂的市场销售额占据整个欧洲降压药市场的19.5%左右。

2000-2002年美国FDAt匕准的抗高血压药物另一类降压药B受体阻滞剂,近年主要着重于在心力衰竭等方面的治疗应用,尽管新品种的上市有所放慢,但有关其新适应证以及联合用药的疗效研究则是近年来人们极为关注的热点。

08年上半年医院用药盘点发布时间: 2008-12-25 14:10:001 国际抗生素非专利化促进我国市场增长2008年上半年,我国全身用抗感染类药物仍然领跑医院用药市场,市场份额远远高于排在第二位的抗肿瘤和免疫调节剂市场,独自站在医院用药市场的第一梯队。

由于基数大,全身用抗感染类药物在医院用药大类增长率中排名并不突出,但是通过比较亚类的增长贡献率可以看出,全身用抗细菌药增长贡献率仅略低于价格昂贵的抗肿瘤药物,位列增长贡献率榜单第一梯队。

从数据上看我国抗生素市场仍有很大的增长潜力。

与国内抗生素市场不同的是,国际抗生素市场增速正在放缓。

耐药菌感染正以惊人的速度增长,而抗感染药物研发线却接近干涸。

在过去的10年中,FDA 批准了10只新的抗感染药物,但其中只有两只具有创新的作用机制。

正在研发的抗感染药物有14只,但是与25年前每年有十几只抗感染药物处于研发阶段的鼎盛时期相比,已经下降了许多。

为此,2007年底美国专门出台《抗生素临床试验指导原则》,希望能帮助解决抗生素缺乏的问题。

全球抗感染药物市场正从品牌药向非专利药转变,利润受损严重。

与其他类药相比,在未来几年里抗生素医院市场价值的下降可能会较为突出。

2006年抗生素市场销售收入较2004年略微下降了1.8%,2007年比上年增长了6.5%左右,2008年将以5%~6%的速度增长,增速略有降低。

也有预测认为,抗生素市场将在2010年达到一个峰值。

正是由于国际市场抗感染药物从品牌药向非专利药的转变,对于以仿制药为主的我国抗生素市场无疑是一个契机,根据药监局2008年前九个月新药报批数据,在生产批文超过5个的热点报批药物中,抗生素批文占到其中的32%,远远高于其他类药物。

也从另一个角度说明,未来我国抗生素市场将相当活跃。

由于普通抗感染药物的耐药菌层出不穷,使得研发领域对普通抗感染药物已经失去兴趣,而似乎更钟情于如抗HIV-1、乙肝病毒及耐甲氧苯青霉素金黄色葡萄球菌(MRSA)药物,这些药物的市场非常稳定,也因此为大型医药企业和小型生物技术公司带来了开发新药的动力。

世界畅销抗肿瘤药销售及国产化概述近年来乳腺癌和前列腺癌的发病率呈上升趋势,胃癌发病率略有下降,但癌症总体发病率呈上升趋势。

全球约有几百种抗肿瘤药,抗肿瘤药市场近几年来销售呈逐年增长的势头,目前抗肿瘤药物占世界药品市场总销售额的4.6%,年平均增长率高于15%,大大高于全球其它大类药物的年均8%的增长率。

现就世界销售额领先的前20个抗肿瘤药品种的市场销售及国产化程度分别进行简要综述:▲利妥昔单抗/Rituximab,Rituxan/MabThera美国基因泰克公司研制,于1997年11月获得FDA批准在美国上市,用于早期淋巴瘤的治疗。

是全球第一种成功瞄准癌细胞蛋白质的单克隆抗体药物。

本品在美国市场由基因泰克公司和Biogen。

公司共同推广。

而罗氏公司除了在日本与全蘖工业(ZenyakuKogyo)有限公司分享市场外,在全球其他地方独家享有本品的经营权。

本品是治疗非霍奇金淋巴瘤的明星药,并且以其独特的药理,在治疗类风湿性关节炎方面获得重大的进展。

2006年3月,其被批准用于治疗中度至重度活动性类风湿性关节炎,这一新适应症通过批准为该药增加了10亿美元的收入。

2007年世界市场销售额高达52亿美元,比上年增长14%,在全球畅销药名列第7位。

目前国内已开发出几个具有自主知识产权的单抗新药,如成都华神生物技术有限责任公司与第四军医大学共同研发的碘[1311]美妥昔单抗,是全球第一个专门用于治疗原发性肝癌的单抗导向同位素药物;中信国健等少数企业也已初步形成产业化规模。

▲赫赛汀/Herceptin通用名曲妥珠单抗,由美国基因泰克公司研发,1998年9月首先获准在美国上市,用于治疗乳腺癌。

目前由罗氏、基因泰克和中外制药共同生产销售,2007年世界市场销售额达40亿美元,比上年增长24%,在2007年全球畅销药名列第15位。

国内由上海罗氏制药有限公司生产销售。

▲阿瓦斯丁/Avastin,bevacizumab通用名贝伐单抗,由瑞士罗氏公司研发,2004年2月获准上市,用于治疗结肠直肠癌。

2002年全球最畅销的10大类治疗用药和10种药

杜海洲

【期刊名称】《医药世界》

【年(卷),期】2003(000)004

【摘要】根据IMS的《世界评论》对全球70多个国家90%的处方药和一些零售药的实际销售额的最新跟踪报道,与2001年全球药品市场10大类治疗用药的销售额占世界经审计药品市场药品销售额32%的情况变化不大,2002年略有降低,占31%(见表1)。

其中抗溃疡药仍是销售最多的一类。

根据美国市场的销售情况,2003年非注册药将参与世界药品市场的竞争,

【总页数】1页(P40)

【作者】杜海洲

【作者单位】无

【正文语种】中文

【中图分类】F724.73

【相关文献】

1.2002年全球十大类畅销药 [J],

2.中国并购:2002年亚洲及全球最活跃的市场——2002年中国上市公司并购分

析 [J], 陆一;高利

3.十五大类商品调查显示家电产品国产货最畅销 [J], 闻斋

4.立普妥稳居单品榜魁抗精神病药首夺小类桂冠——2004年全球畅销药点评 [J],

姚震宇

5.发明专利——全球最方便折叠自行车将在全球畅销 [J],

因版权原因,仅展示原文概要,查看原文内容请购买。

分析国内外五大品种市场销售作者:hujy 终端市场来源:医药经济报点击数:105 更新时间:2008-11-6[关键词]:阿托伐他汀,立普妥,氯吡格雷,利妥昔单抗,氟替卡松沙美特罗,阿法依泊汀健康网讯:阿托伐他汀(立普妥,Lipitor)是目前全球处方量最多的降胆固醇药物,由美国辉瑞公司研制,自1997年在全球上市以来,销售额节节攀升。

2002年销售额达到79.72亿美元,成为全球最畅销药物,2004年销售额更是突破100亿美元大关,独领风骚。

近几年增幅有所放缓,2007年全球销售额为126.75亿美元,同比轻微下降了1.64%,首次出现负增长。

立普妥钙盐专利(US 5273995)将于2011年6月到期。

立普妥片剂于1999年9月30日在中国获得药品行政保护(2007年3月30日到期),2000年片剂获准进口。

北京嘉林药业的阿托伐他汀钙片(商品名:阿乐)抢在立普妥片剂获得行政保护前取得生产批文。

200 5年,阿托伐他汀钙胶囊剂获准生产,现仅有河南天方药业一家有生产文号(商品名:尤佳)。

在国内,2007年立普妥占据了阿托伐他汀钙75%左右的市场份额,优势明显。

近两年,阿乐和尤佳的销售额一直保持增长的势头,逐渐蚕食立普妥的市场。

氯吡格雷(波立维,Plavix)是赛诺菲-安万特公司研制的抗凝血药,并由该公司负责其在美国以外市场的销售,而百时美施贵宝则负责该药在美国市场的销售。

2007年,美国以外的市场增长了19%,销售额达到35亿美元。

随着专利诉讼案尘埃落定,硫酸氢氯吡格雷的美国专利保护期将延长到2011年11月。

由于仿制药的退出,美国市场波立维的销售形势一片大好,同比大幅增长了46.3%,实现销售额47.55亿美元,从而以82.55亿美元的联合销售额夺得畅销药榜单的亚军位置。

氯吡格雷在国内由深圳信立泰药业开发,2000年首先获得SFDA颁发的生产批文,以商品名“泰嘉”上市。

2000年9月19日,赛诺菲-安万特和百时美施贵宝的波立维(氯吡格雷硫酸氢盐及其片剂)在我国获得行政保护。

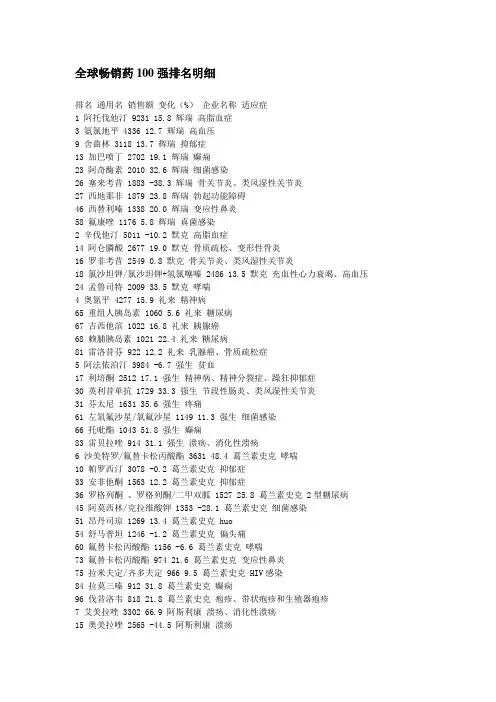

全球畅销药100强排名明细排名通用名销售额变化(%)企业名称适应症1 阿托伐他汀 9231 15.8 辉瑞高脂血症3 氨氯地平 4336 12.7 辉瑞高血压9 舍曲林 3118 13.7 辉瑞抑郁症13 加巴喷丁 2702 19.1 辉瑞癫痫23 阿奇酶素 2010 32.6 辉瑞细菌感染26 塞来考昔 1883 -38.3 辉瑞骨关节炎、类风湿性关节炎27 西地那非 1879 23.8 辉瑞勃起功能障碍46 西替利嗪 1338 20.0 辉瑞变应性鼻炎58 氟康唑 1176 5.8 辉瑞真菌感染2 辛伐他汀 5011 -10.2 默克高脂血症14 阿仑膦酸 2677 19.0 默克骨质疏松、变形性骨炎16 罗非考昔 2549 0.8 默克骨关节炎、类风湿性关节炎18 氯沙坦钾/氯沙坦钾+氢氯噻嗪 2486 13.5 默克充血性心力衰竭、高血压24 孟鲁司特 2009 33.5 默克哮喘4 奥氮平 4277 15.9 礼来精神病65 重组人胰岛素 1060 5.6 礼来糖尿病67 吉西他滨 1022 16.8 礼来胰腺癌68 赖脯胰岛素 1021 22.4 礼来糖尿病81 雷洛昔芬 922 12.2 礼来乳腺癌、骨质疏松症5 阿法依泊汀 3984 -6.7 强生贫血17 利培酮 2512 17.1 强生精神病、精神分裂症、躁狂抑郁症30 英利昔单抗 1729 33.3 强生节段性肠炎、类风湿性关节炎31 芬太尼 1631 35.6 强生疼痛61 左氧氟沙星/氧氟沙星 1149 11.3 强生细菌感染66 托吡酯 1043 51.8 强生癫痫83 雷贝拉唑 914 31.1 强生溃疡、消化性溃疡6 沙美特罗/氟替卡松丙酸酯 3631 48.4 葛兰素史克哮喘10 帕罗西汀 3078 -0.2 葛兰素史克抑郁症33 安非他酮 1563 12.2 葛兰素史克抑郁症36 罗格列酮、罗格列酮/二甲双胍 1527 25.8 葛兰素史克 2型糖尿病45 阿莫西林/克拉维酸钾 1353 -28.1 葛兰素史克细菌感染51 昂丹司琼 1269 13.4 葛兰素史克 huo54 舒马普坦 1246 -1.2 葛兰素史克偏头痛60 氟替卡松丙酸酯 1156 -6.6 葛兰素史克哮喘73 氟替卡松丙酸酯 974 21.6 葛兰素史克变应性鼻炎75 拉米夫定/齐多夫定 966 9.5 葛兰素史克 HIV感染84 拉莫三嗪 912 31.8 葛兰素史克癫痫96 伐昔洛韦 818 21.8 葛兰素史克疱疹、带状疱疹和生殖器疱疹7 艾美拉唑 3302 66.9 阿斯利康溃疡、消化性溃疡15 奥美拉唑 2565 -44.5 阿斯利康溃疡42 喹硫平 1487 29.9 阿斯利康精神病49 美托洛尔 1280 42.1 阿斯利康高血压74 布地奈德 968 19.2 阿斯利康哮喘91 戈舍瑞林 869 9.4 阿斯利康子宫内膜异位、前列腺癌、乳腺癌93 比卡鲁胺 854 32.6 阿斯利康前列腺癌8 兰索拉唑 3190 1.1 Tap 溃疡、消化性溃疡97 亮丙瑞林 788 -10.0 Tap 前列腺癌11 普伐他汀 2827 24.8 施贵宝高脂血症19 氯吡格雷 2467 30.5 施贵宝动脉粥样硬化、心绞痛、心肌梗死78 紫杉醇 934 9.0 施贵宝卵巢癌、与爱滋病有关的卡波济肉瘤、乳腺癌85 卡铂 905 24.5 施贵宝卵巢癌12 文拉法幸 2712 30.9 惠氏抑郁症40 泮托拉唑 1493 39.4 惠氏溃疡、消化性溃疡、食道炎50 结合刺激素 1275 -32.2 惠氏绝经综合症77 白喉CRM197蛋白 946 46.0 惠氏预防侵入性肺炎20 阿法依泊汀 2435 7.7 安进贫血34 阿法达泊汀 1544 271.5 安进贫血47 依那昔普 1300 62.1 安进类风湿性关节炎52 非格司亭 1267 -8.2 安进中性粒细胞减少症53 聚乙二醇化非格司亭 1255 170.8 安进中性粒细胞减少症21 缬沙坦/缬沙坦+氢氯噻嗪 2425 45.6 诺华高血压62 1128 83.4 诺华慢性隋样白血病69 环孢素 1020 -1.6 诺华预防器官排斥、类风湿性关节炎72 特比萘芬 978 11.9 诺华真菌感染86 唑来瞵酸 892 82.4 诺华癌症并发症、高血压症99 氨氯地平/贝那普利 777 19.2 诺华高血压22 利妥昔单抗 2063 22.9 罗氏 B-细胞非霍奇金淋巴瘤37 倍他依泊汀 1524 72.1 罗氏贫血64 头孢曲松 1110 -1.2 罗氏细菌感染71 麦考酚酸酯 992 13.8 罗氏预防器官排斥89 群司珠单抗 875 16.9 罗氏转移性乳房癌25 非索非那定 1964 -7.7 安万特变应性鼻炎28 依诺肝素 1877 14.5 安万特血栓形成35 多西他赛 1541 8.0 安万特乳腺癌、非小细胞肺癌57 雷米普利 1206 24.6 安万特高血压29 A,a-2b干扰素、2b干扰素/利巴韦林 1851 -32.3 先灵葆雅丙型肝炎、乙型肝炎90 b-la干扰素 871 -1.7 先灵葆雅多发性硬化症98 氯雷他汀 785 -10.0 先灵葆雅应变性鼻炎32 环丙沙星 1597 7.9 拜耳细菌感染38 唑吡坦 1522 13.1 赛诺菲-圣德拉堡失眠39 氯吡格雷 1499 34.2 赛诺菲-圣德拉堡动脉粥样硬化、心绞痛、心肌梗死79 奥沙利铂 932 111.8 赛诺菲-圣德拉堡结肠癌100 厄贝沙坦、厄贝沙坦/氢氯噻嗪 773 21.5 赛诺菲-圣德拉堡高血压41 利妥昔单抗 1489 28.0 Biogenldec B-细胞非霍奇金淋巴瘤59 b-la干扰素 1169 13.0 Biogenldec 多发性硬化症43 普伐他汀 1471 0.8 三共高脂血症44 西酞普兰 1452 32.0 ForestLab 抑郁症48 吡格列酮 1294 27.5 武田 2型糖尿病63 兰索拉唑 1110 16.6 武田溃疡、消化性溃疡87 坎地沙坦 879 28.9 武田高血压88 亮丙瑞林 876 7.1 武田前列腺癌55 泮托拉唑 1245 13.9 Altana 溃疡、消化性溃疡、食道炎56 克拉霉素 1221 10.8 雅培细菌感染80 丙戊酸钠 927 3.2 雅培癫痫70 坦洛新 996 39.5 勃林格殷格翰良性前列腺增生76 多奈哌齐 961 20.4 卫材阿尔茨海默病82 坦洛新 920 13.9 山之内良性前列腺增生92 利塞瞵酸 867 42.2 宝洁骨质疏松94 帕利珠单抗 849 27.1 Medlmmune 呼吸道合胞体病毒感染95 b-la干扰素 819 49.3 雪兰诺多发性硬化症。

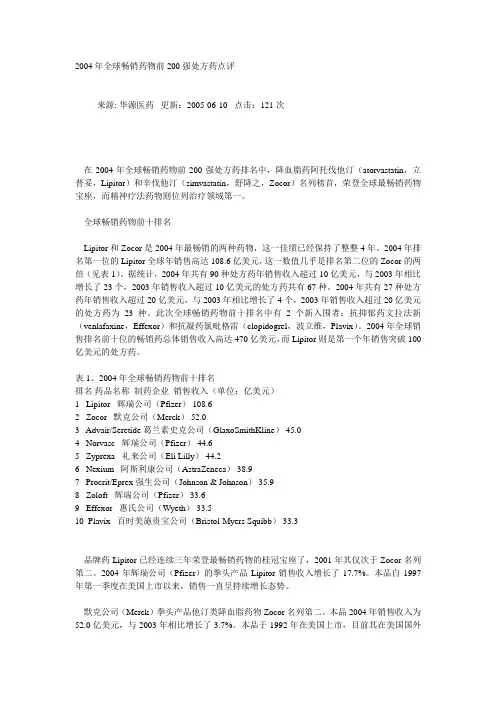

2004年全球畅销药物前200强处方药点评来源: 华源医药更新:2005-06-10 点击:121次在2004年全球畅销药物前200强处方药排名中,降血脂药阿托伐他汀(atorvastatin,立普妥,Lipitor)和辛伐他汀(simvastatin,舒降之,Zocor)名列榜首,荣登全球最畅销药物宝座,而精神疗法药物则位列治疗领域第一。

全球畅销药物前十排名Lipitor和Zocor是2004年最畅销的两种药物,这一佳绩已经保持了整整4年。

2004年排名第一位的Lipitor全球年销售高达108.6亿美元,这一数值几乎是排名第二位的Zocor的两倍(见表1)。

据统计,2004年共有90种处方药年销售收入超过10亿美元,与2003年相比增长了23个,2003年销售收入超过10亿美元的处方药共有67种。

2004年共有27种处方药年销售收入超过20亿美元,与2003年相比增长了4个,2003年销售收入超过20亿美元的处方药为23种。

此次全球畅销药物前十排名中有2个新入围者:抗抑郁药文拉法新(venlafaxine,Effexor)和抗凝药氯吡格雷(clopidogrel,波立维,Plavix)。

2004年全球销售排名前十位的畅销药总体销售收入高达470亿美元,而Lipitor则是第一个年销售突破100亿美元的处方药。

表1、2004年全球畅销药物前十排名排名药品名称制药企业销售收入(单位:亿美元)1 Lipitor 辉瑞公司(Pfizer) 108.62 Zocor 默克公司(Merck) 52.03 Advair/Seretide 葛兰素史克公司(GlaxoSmithKline) 45.04 Norvasc 辉瑞公司(Pfizer) 44.65 Zyprexa 礼来公司(Eli Lilly) 44.26 Nexium 阿斯利康公司(AstraZeneca) 38.97 Procrit/Eprex 强生公司(Johnson & Johnson) 35.98 Zoloft 辉瑞公司(Pfizer) 33.69 Effexor 惠氏公司(Wyeth) 33.510 Plavix 百时美施贵宝公司(Bristol-Myers Squibb) 33.3品牌药Lipitor已经连续三年荣登最畅销药物的桂冠宝座了,2001年其仅次于Zocor名列第二。

全球畅销药物分类解析二次大战结束后的50多年来,世界医药工业已获长足进展,并涌现出一大批畅销药物。

各大制药公司都以其拳头产品作为抢占世界医药市场的利器,并在研究开发上花大力气投入。

我们只要仔细分析一下不同时代的畅销药物就可看出:畅销药物是在与该年代密切相关的疾病的发病领域产生的,这也正是企业研发投入的重点。

20世纪70-80年代威胁人类健康的主要疾病为细菌感染性疾病、哮喘与高血压等心血管疾病。

80年代以后由于世界各国工业化进程的加快和国民生活水平的普遍提高,高血脂、糖尿病及抑郁症等精神疾病逐渐成为主要疾病,而细菌感染症已下降为次要疾病。

从10年以前的畅销药与10年后的变化可看出:前10年的世界畅销药基本上以治疗高血压、胃及十二指肠溃疡、心血管疾病为主体,后10年的世界畅销药已出现了降血脂药、抗抑郁药与激素替代药。

2001年,中枢神经系统药物表现出强劲的增长,成为销售额第二的药物类别;胃骼肌肉药物、血制品药物等也有较大幅度的增长。

但心血管类药品仍然以绝对优势占据了销售额榜的首位。

下面就2000年全球前200位畅销药中抗感染药、心血管药、胃肠病药、糖尿病药和泌尿系统药分类分析。

一、抗感染药物世界抗感染药物市场现状呈现以下特征:抗病毒药物销量猛增(年增长率为两位数);抗耐药菌株抗生素市场前景看好;抗真菌药物市场稳步增长。

1998年世界抗感染药物市场总销售额达400亿美元,约占全球治疗性药物市场总销售额的10%。

各类抗感染药具体销售情况是:抗生素占世界抗感染药物市场的最大份额(约250-260亿美元);抗病毒药居第二位(约55-56亿美元);第三位为抗真菌药(40-42亿美元),其余则为疫苗和抗原生动物药等抗感染药小品种。

截止2000年底,世界主要的13大药品市场抗感染药销售219亿美元,比上年增长4%,按治疗类别统计,销售额位居第四位。

◆β-内酰胺类抗生素β-内酰胺类抗生素主要包括临床常用的青霉素、头孢菌素类及新发展的头霉素类、硫霉素类、单环β-内酰胺类等其他非典型的β-内酰胺类抗生素。

08年世界制药巨头最新排名2007年全球处方药销售收入增长6.4%,为7120亿美元。

全球药品市场规模再创历史新高,然而其增速却降至近年来最低水平。

分析师预计,2008年全球药品市场将增长5%~6%,市场规模预计达到7350亿~7450亿美元。

毫无疑问,这将是全球药品市场40多年以来的最低增速。

其主要原因是,新药上市日益匮乏,以及非专利药物竞争日趋激烈。

数据显示,2007年北美地区药品销售额达到3045亿美元,占全球市场42.8%的份额,但其增长率从上年的8.3%跌至4.2%。

美国依然是世界上最大的单一药品市场,2007年其市场规模为2865亿美元,然而增速为3.8%,这是其自1961年以来的最低水平。

2007年,欧洲的法国、德国、英国、意大利以及西班牙五大市场的处方药销售收入增长4.8%,达1400亿美元。

2007年中国市场增速最快,高达25.7%;印度市场增长13%;韩国市场增长10.7%。

2007年FDA批准新药数仅为19个,这是自1983年以来的最低水平。

种种现象表明,2008年将成为全球医药市场的一个重要转折点。

首先,世界七大“药品发达市场国家”的增长对全球药品销售增长贡献率将首次下降到50%,而七个“药品新兴市场国家”的贡献率将达到25%;其次,品牌药丧失专利保护的速度将进一步加快,将导致这些药品目前所拥有的3700亿~3800亿美元市场销售额急剧下滑;最后,生物药品和仿制药品生产企业将更加积极地优化他们的经营模式,以期抓住医药市场转折时期的新商机。

面对变幻中的全球药品市场,跨国制药企业将有何举动?包括强生公司(Johnson & Johnson)、辉瑞公司(Pfizer)和默克公司(Merck)等在内的许多制药企业都面临产品专利保护到期的问题。

与此同时,研发线萎缩和非专利药竞争加剧令制药巨头业绩增长乏力,他们正面临着几十年来最为严峻的考验。

业绩增长乏力给制药巨头造成的压力越来越大,促使其谨慎评估并购举措。

这些畅销药,在国外或早已被淘汰。

【本文不作为用药依据,药品使用请咨询主治医生或药剂师意见。

笔者与本文提到的所有药品制造商或其竞争对手无利益关系。

】如果一个药在美国、欧洲和日本都没有上市,或者在这些地区早已被淘汰而却在中国畅销,那你还会去使用吗?这个问题,不能一概而论。

我们举个例子——易瑞沙。

易瑞沙,肺癌靶向药物,于2002年在美国上市,2004年在中国上市。

但在2005年,易瑞沙被美国食品药品监督管理局(FDA)撤回审批,准备退市,原因就是在美国医生在临床应用当中发现易瑞沙并不能延长生命,效果跟化疗没有太大区别。

然而易瑞沙在中国的实际运用效果,却和美国却大有不同。

后来,随着医学界对于肺癌靶向基因的研究深入,发现了易瑞沙的靶点——EGFR突变在中国肺癌患者中的比例大幅高于美国肺癌患者(EGFR突变最重要的四个相关性因素——腺癌、亚裔、女性以及不吸烟)。

这也是为什么在一开始在没有检测EGFR的时候,中国患者使用易瑞沙的疗效会比美国患者好得多。

后来,EGFR检测突变已成了易瑞沙治疗的标准检测,这个药也于2016年在美国重新上市了。

在这里,我们得感谢中国的吴一龙医生对于中国的肺癌靶向研究做出的突出贡献。

然而易瑞沙只是个例,其他大多数外国退市而只在中国上市的药物,临床疗效也许都值得商榷。

我们今天就来罗列几个,像马来酸桂哌齐特这样近期媒体有报道过的就不说了,还有一些容易伤害到民族感情的药物,我们今天也暂时不提,就说几个临床上用的比较多的药物吧。

安乃近常用科室:儿科慎用原因:副作用多,已被多国淘汰。

安乃近,解热镇痛药,临床实际使用多以解热为主。

安乃近是1911年由德国人合成,中国最早是1952年由上海五洲制药厂生产,后在中国广泛使用,估计很多人小时候都用过这个药。

安乃近的退热效果非常快,然而它的不良反应也很多,最主要的不良反应是在血液方面,可能引起粒细胞缺乏症,并且起病迅速,严重者会有生命危险。

由于安乃近的副作用较强,1977年,美国正式禁用了安乃近,之后日本、澳大利亚等三十多个国家也淘汰了安乃近。

2008年国际医药市场畅销的10种天然制剂生意社4月27日讯迄今为止,我国中药类制剂产品进入欧美市场仍路途遥遥。

其实,一些西方人不仅相信而且正在使用植物药。

要使我国中药制剂能被他们接受,关键在于我们必须了解一些欧美人经常使用的天然药物制剂是什么样的,然后才能考虑如何将我们的中药加工成适合欧美病人使用的制剂。

以下这篇文章将2008年畅销西方市场的十大天然药物制剂的情况进行了扼要介绍,并将天然药物与国外市场上的同类畅销西药制剂加以对照,希望对我国中医药界有所帮助。

开发受西方发达国家市场欢迎的天然药物制剂不仅是我国中医药界的梦想,也是欧美厂商正在实践的事情。

以下是2008年欧美市场畅销的10种天然药物制剂,这些天然药物以其良好的安全性和较为显著的疗效,受到了消费者的欢迎。

1.解热镇痛类去年欧美市场销售最好的两个天然止痛药物为辣椒素霜剂和ω-3脂肪酸胶丸。

这两个产品均有显著的缓解头痛和骨关节炎的效果,而且对人体非常安全,没有副作用。

另据报道,利用牛磺酸与雏菊(小白菊)加工成的天然药物制剂有抗偏头痛作用,在欧美市场也十分畅销。

目前国际市场销路最好的OTC类解热镇痛西药制剂是“泰诺”和Advil,它们均为扑热息痛类药物制剂,但两者均含有“磷酸可待因”成分(一种阿片类物质)。

2.止酸药“胃灼热”(反流性食管炎)是一种非常普遍的胃病。

医学界治疗胃灼热症通常采用“质子泵抑制剂类”西药,如泰胃美和奥美拉唑等。

近年来,美国制药厂商已推出一种全天然的止酸药物,其主要成分为甘草根提取物甘草酸等和VC。

该制剂能有效抑制酸心症状,而且对人体无任何不良作用,上市后颇受消费者欢迎。

3.抗感冒药物目前国际市场至少有上百个品牌的抗感冒西药制剂,它们大多由扑热息痛、阿司匹林、金刚烷胺、右旋麻黄碱和马来酸氯苯那敏(扑尔敏)等化学药组成。

这类药物的市场销路均不错,但某些病人服用后常常会产生副作用,如皮肤过敏、瘙痒和其它症状。

近年来,美国已开发上市一种来自天然氨基酸衍生物的新型抗感冒药,主要成分为N-乙酰半胱氨酸和葡萄糖酸锌,剂型为含片。

2002到2008年全球畅销药榜单浙江在线健康网2009年04月25日(按各个疾病领域分类)>>心血管系统>>中枢神经系统>>消化和代谢系统>>呼吸系统>>抗感染药物>>肉和骨骼系统>>泌尿生殖系统>>细胞稳定剂、护肤药、血液药和其他领域第一个被称为畅销药(Blockbuster)的是那些年销量在5 亿美元以上的药物。

而今天,一个药物必须年销量上十亿才能获此殊荣。

自从畅销药这一概念的出现,大部分制药公司都集中于从这些产品上来获取最大的收益。

从而这些公司的业绩也越来越多的依赖于这些主要畅销药物的销售。

但由于专利的过期从而引起的仿制药竞争,使这些药的利润也大幅度下降,大公司急切的需要开发新的畅销药来维持其收益。

在这个报告里,我们将对这些畅销药从不同的治疗领域来分类讨论,包括那些已经在市场上或即将上市的,并能已经成为或有可能成为畅销药的药物,从而为国内的制药公司提供一个参考。

引言:从1990年开始,人们就称呼那些年销量过10亿的药物为畅销药。

而那些年销量过25亿美元的更被称为超级药物(Superblockbuster)。

到目前为止,只有三个药物在上市的三年之内达到了畅销药的标准。

他们分别是:辉瑞的Celebrex (Celeloxib) ,默克的Vioxx (Refecoxib),(二者都是COX-2的药物,也是最近最受关注的药物,由于Vioxx的强副作用,默克在2004年主动把其撤离市场);再就是治疗阳萎的药物伟哥(辉瑞的Viagral)。

所以一个药物要想在2008年达到畅销药的标准,我们假定它必须在2006年或这之前上市。

在2002年,3个领域的药物:治疗心血管疾病的药物,治疗中枢神经的药物和治疗消化道和代谢的药物大概占有了所有药物销量的52%。

心血管:治疗心血管疾病的药物2002年的总销量是538亿美元。

12月里,最畅销的五类药品分别是:立普妥药品名称通用名:阿托伐他汀钙片商品名称:立普妥、阿乐、英文名:Atorvastatin Calcium Tablets主要成分:本品化学名称为:[R-(R′, R′)]-2-(4-氟苯基)--二羟基-5-(1-甲基乙基)- 3-苯基-4-[(苯胺)羰基]-1-氢-吡咯-1-庚酸钙三水合物。

分子式:(C33H34 FN2O5)2Ca·3H2O分子量:1209.42--------------------------------------------------------------------------------药品信息【性状】本品为白色薄膜衣片,除去膜衣显白色。

【药理作用】本品为他汀类血脂调节药,属HMG-CoA还原酶抑制剂。

本身无活性,口服吸收后的水解产物在体内竞争性地抑制胆固醇合成过程中的限速酶羟甲戊二酰辅酶A还原酶,使胆固醇的合成减少,也使低密度脂蛋白受体合成增加,主要作用部位在肝脏,结果使血胆固醇和低密度脂蛋白胆固醇水平降低,中度降低血清甘油三酯水平和增高血高密度脂蛋白水平。

由此对动脉粥样硬化和冠心病的防治产生作用。

【药代动力学】本品口服吸收良好,因经肝内广泛首关代谢,绝对生物利用度较低,大约为12%,本品在肝脏经细胞色素P450 3A4代谢为多种活性代谢物。

阿托伐他汀的平均血浆半衰期大约为14小时,但由于其活性代谢物的影响,实际对HMG -CoA还原酶抑制作用的半衰期为20~30小时。

本品蛋白结合率为98%,大部分以代谢物的形式经胆汁排出。

【适应证】用于治疗高胆固醇血症和混合型高脂血症;冠心病和脑中风的防治。

【用法用量】成人常用量口服:10~20mg,每日1次,晚餐时服用。

剂量可按需要调整,但最大剂量不超过每日80mg。

【不良反应】(1)本品最常见的不良反应为胃肠道不适,其他还有头痛、皮疹、头晕、视觉模糊和味觉障碍。

(2)偶可引起血氨基转移酶可逆性升高。

2002到2008年全球畅销药榜单第一个被称为畅销药(Blockbuster)的是那些年销量在 5 亿美元以上的药物。

而今天, 一个药物必须年销量上十亿才能获此殊荣。

自从畅销药这一概念的出现,大部分制药公司都集中于从这些产品上来获取最大的收益。

从而这些公司的业绩也越来越多的依赖于这些主要畅销药物的销售。

但由于专利的过期从而引起的仿制药竞争,使这些药的利润也大幅度下降,大公司急切的需要开发新的畅销药来维持其收益。

在这个报告里,我们将对这些畅销药从不同的治疗领域来分类讨论,包括那些已经在市场上或即将上市的,并能已经成为或有可能成为畅销药的药物,从而为国内的制药公司提供一个参考。

引言:从 1990 年开始,人们就称呼那些年销量过 10 亿的药物为畅销药。

而那些年销量过 25亿美元的更被称为超级药物(Superblockbuster)。

到目前为止,只有三个药物在上市的三年之内达到了畅销药的标准。

他们分别是:辉瑞的Celebrex (Celeloxib) ,默克的 Vioxx (Refecoxib),(二者都是 COX-2 的药物,也是最近最受关注的药物,由于 Vioxx 的强副作用,默克在2004 年主动把其撤离市场); 再就是治疗阳萎的药物伟哥(辉瑞的 Viagral)。

所以一个药物要想在2008 年达到畅销药的标准,我们假定它必须在2006 年或这之前上市。

在 2002 年,3 个领域的药物:治疗心血管疾病的药物,治疗中枢神经的药物和治疗消化道和代谢的药物大概占有了所有药物销量的52%。

心血管:治疗心血管疾病的药物2002 年的总销量是538 亿美元。

这个市场的畅销药可分为三个部分:治疗高血压的,治疗高血脂的和治疗血栓的药物。

没有治疗心绞痛的或心律失常药物能在2008之前成为畅销药。

高血压:治疗高血压的药物在2002 年的总销量为300 亿美元。

到 2008 年有望达到 500 亿美元。

在2001 年,共有五个此类药物达到畅销药的标准,其中以辉瑞的 Norvasc 年销量过 25 亿美元而尤其突出。

2002 年,有七个药物达到了畅销药的标准。

此类药物的主要动力来源于不断推出的利用新的治疗机理的药物。

几乎每十年就有一类利用新的作用机制的药物诞生。

治疗高血压的药物现在正被血管收缩素 II 受体拮抗剂(angiotensin II receptor antagonists)(AIIRA)有关的新药物推上一个新的台阶。

而2003 年上市的醛固酮受体阻断剂(Aldosterone Receptor Antagonist) Eplerenone (辉瑞的 Inspra)则将为降高血压药物开辟一个新的纪元。

利尿剂(Diuretic)和 Beta 阻滞剂还是治疗高血压的良药,但由于过多的非专利药的竞争而降低了其总的销售额。

钙阻滞剂的销售也由于非专利药的竞争而下降。

2002 年,所有钙阻滞剂的全球销量为 99 亿美元。

最近的ALLHAT(Antihypertensive Lipid-Lowering Treatment to Prevent Heart Attach Trial)临床研究报道表明低价的利尿剂药物比氨氯地平(Amlodipine) 或血管紧张素转化酶(ACE,Angiotensin-converting Enzyme)抑制剂更能有效的控制高血压。

这个报告可能会使氨氯地平在专利过期之前的销量就回开始下降。

但辉瑞的 Lipitor 却能把 Amlodipie 和阿托伐他汀(Atovastatin) 二者结合起来,从而成了一个年销量过25 亿美元的超级药物。

自施贵宝的巯甲丙脯酸Capoten (Captopril)上市以来,血管紧张素转化酶抑制剂正在成为一个治疗高血压的选择。

此类药物 2002 年的销量是 78 亿美元。

两个药物在这一年达到了畅销药的销量:赖诺普利(Lisinopril)(默克的Prinivil 和Astrazeneca 的Zestril) 和贝那普利(Benazepril)(诺华的Lostensin)。

但专利的过期使此两个药物很快的失去其畅销药的地位。

而Ramapril (Aventis 的 Altace)尽管失去了专利保护,但由于它在这之前又被批准用于治疗其他症状,从而有望在不久的将来达到畅销药的销量标准。

尽管新型的血管紧张素转化酶抑制剂有一些功效,但由于施贵宝在奥马曲拉(Omapatrilat, Vanlev)上的屡次失败,这一类药物将很难有畅销药的出现。

我们认为辉瑞的醛固酮受体阻断剂(Aldosterone ReceptorAntagonist)Eplerenone将有望在2008 年达到畅销药的标准。

Eplerenone 对那些其它心血管药物不起作用的黑人有特效。

此外,它还会进一步被批准用于治疗充血性心力衰竭。

血管收缩素II 受体拮抗剂(AIIRA)将是最有潜力的一类抗高血压药物。

预计在2005 年,AIIRA 药物将占高血压药物的 50%市场份额。

有要些 AIIRA 药物早就达到了畅销药的标准,如:洛沙坦(默克的 Losartan, Cozaar),缬沙坦(诺华的 Valsartan, Diovan),坎地沙坦Candesartan, 武田的 Blopress 和AstrazZeneca 的 Atacand) 和厄贝沙坦(Irbesartan, 施贵宝 Avapro,Sanofi-Synthelabo 的 Aprovel);替米沙坦(Telmisartan,Boehringer Ingelheim/Yamanouchi 的Micardis) 和奥美沙坦(Olmesartan, Sankyo 的Benicar)也将在 2005 年达到年销量十亿的标准。

好几个血管收缩素 II 受体拮抗剂药物(AIIRA)还有可能批准用于治疗其他的心血管疾病。

这个因素和各大公司强大的销售力量将会使这其中的一些AIIRA药物甚至会达到年销量25亿美元的标准。

但洛沙坦没有可能,因为它在技术上要比别的几个药差上一些。

抗血脂药物:Statins (3-羟, 3-甲醇 glutaryl CoA 还原酶抑制剂;3-hydroxy-3-methylglutaryl coenzyme A(HMG-CoA) reductase inhibitors)的上市助长了抗血脂药物市场的增长。

2002 年,抗血脂药物的年销量是 200 亿美元。

到 2008 年,此市场有望能达到 300 亿美元。

此市场的发展主要归功于三个药物: 阿托伐他汀(Atovastatin,辉瑞的 Lipitor), 辛找他汀(Simvastatin, 默克的Zocor) 和普伐他汀(Pravastatin, 施贵宝的Pravachol 和 Sanko 的 Mevalotin)。

2000 年,阿托伐他汀和辛找他汀是 2002 年销量最高的药物,二者的总销量达到 150 亿美元。

而普伐他汀的销量为35 亿美元。

出众的药效,辉瑞强大的销售力量以及专利到 2010 年才到期等因素,使得阿托伐他汀将在可以预见的将来主宰这一市场。

而辛找他汀和普伐他汀将在2006 年面临非专利药的竞争。

两个第二代的 Statin 药物(超级他汀类药物)具备有年销量过十亿美元的潜力,分别是罗苏伐他汀(Rosuvastatin ,AstrazZeneca 的 Crestor)在 2003 年上市和匹伐他汀(Sanko 的Pitavastatin)将在 2005 年上市。

这两个药物都第一代他汀类药物更有效,而罗苏伐他汀在降血脂方面比阿托伐他汀更胜一筹。

所以我们预计这两个药物将在未来成为年销量过25 亿美元的Superblockbuster。

不利因素是拜耳的西立伐他汀钠 Cerivastatin (Baycol)致命的横纹肌溶解症(Rhabdomyolysis)而被迫从市场上退出。

这已经延迟了罗苏伐他汀在美国的批准以及其他几个欧洲市场的上市。

这还有可能进一步延迟匹伐他汀的上市。

这些上市时间的推迟肯定会影响罗苏伐他汀的销量,但它的高药效还是会给它带来数十亿美元的年销量。

其它几种治疗高血脂的药物也在研制之中,包括 Peroxisomeproliferators-activated receptor (PPAR) agonist, 如吡格列酮Pioglitazone(武田和礼来的 Actos),本来用于治疗糖尿病,但也可做为Peroxisome proliferators-activated receptor (PPAR) agonist 用于治疗高血脂。

其它的如:Ezetimibe (默克和 Schering-Plough 的 Zetia)做为选择性胆固醇吸收抑制剂于2002 年在美国和欧洲上市。

辉瑞的 Avasimibe,一个脂酰辅酶A 乙酰基转移酶(Acyl-CoAcholesterol Acytransferase(ACAT))抑制剂也于 2004 年上市。

更为突出的是默克和Schering-Plough合作研发的新药把Ezetimibe和辛找他汀二者结合起来达到降低血脂的作用。

此药物有望于在辛找他汀专利过期之前 2005 年上市,此药的年销量肯定会过十亿美元。

除了Avasimibe,辉瑞也在试图把阿托伐他汀和氨氯地平结合起来治疗高血脂和高血压。

这种结合的药物的上市将会进一步加强辉瑞在这一领域的主宰地位。

血栓:尽管由于非专利药华法林(Warfarin)(施贵宝的 Coumadin)广为人们所接受从而使得治疗血栓和用于止血的药物市场远比治疗高血压和降血脂的药物市场小得多,但这一领域仍可以产生畅销药。

这个年 60 亿美元的市场现在由氯吡格雷Clopidogrel(Sanofi-Synthelabo/施贵宝的 Plavix)和依诺肝素Enoxaparin(Aventis 的 Lovenox)所主宰。

2002 年,氯吡格雷的销量是 29 亿美元(两个公司的总销量)。

依诺肝素是一个低分子量的肝素 Heparin, 在 2002 年的销量为16亿美元。

其它新型的抗血栓药物也在研发之中,其中最有潜力的是AstraZeneca的 Exanta。

Exanta 有两种剂型:皮下注射用的 Melagatran 和口服的 Ximelagatran。

因为口服的 Exanta 有更为广泛的用途,它将是此类药物的明日之星。

Exanta 有望在 2007 年达到年十亿美元的销量。

中枢神经系统:中枢神经系统药物市场和心血管药物市场差别不大,但包含更多的分支。

两个最有价值的分枝是:忧郁市场和精神分裂市场。

这两个分支市场由几个畅销药所瓜分;而治疗癫痫的市场有一个畅销药, 但在未来几年里,四个抗抽搐剂很有可能成为畅销药。