银监会流动资金贷款需求量测算表

- 格式:xls

- 大小:24.00 KB

- 文档页数:7

填表说明:

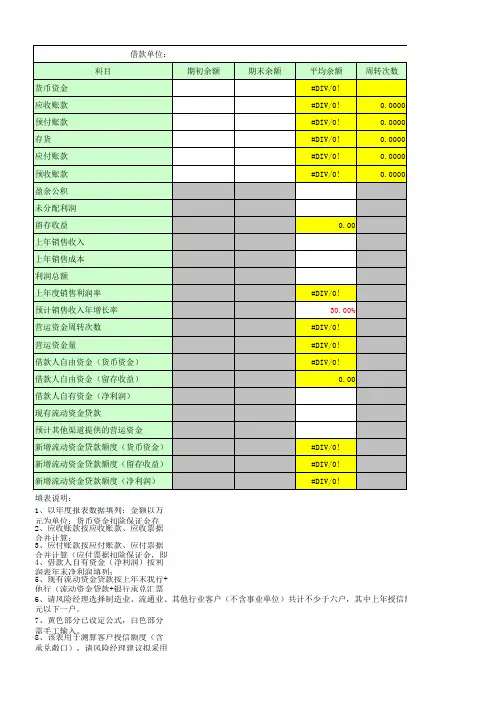

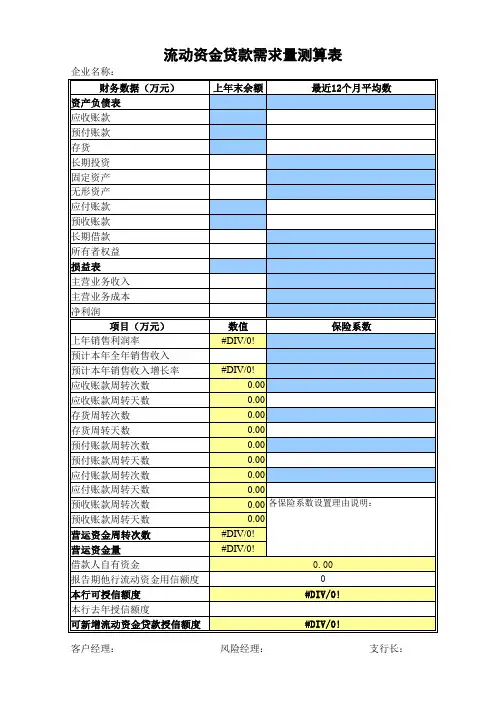

1、以年度报表数据填列;金额以万元为单位;货币资金扣除保证金存款;

2、应收账款按应收账款、应收票据合并计算;

3、应付账款按应付账款、应付票据合并计算(应付票据扣除保证金,即按敞口填列)

4、借款人自有资金(净利润)按利润表年末净利润填列;

5、现有流动资金贷款按上年末我行+他行(流动资金贷款+银行承兑汇票敞口)

6、请风险经理选择制造业、流通业、其他行业客户(不含事业单位)共计不少于六户,其中上年授信额度元以下一户。

7、黄色部分已设定公式,白色部分需手工输入。

8、该表用于测算客户授信额度(含承兑敞口),请风险经理建议拟采用方案。

信额度500万。

测算不准(出现负数)的原因分析:1、银监会出台的流动资金贷款需求量测算公式,完全是建立在理想企业财务报表基础上的,也就是除了公式中所考虑到的存货、应收账款、预收账款、应付账款、预付账款科目,其他的流动项目如货币资金、应收票据、其他应收、应付票据、其他应付、应付薪酬、应付税金等在2、中小企业财务制度很多不健全,按照流动资金贷款管理办法测算出的营运资金量、自有资金量大多不准确,造成最终测算得出的银行可授信额度无实际参考价值。

财务核算不规范,部分中小企业存量流动资金贷款被固定资产投资所占用,造成测算的银行可授流动资金贷款额度3.有些企业为征地等方面需要虚增实收资本,造成测算时企业自有资金较多的假象,而实际自有资金不足。

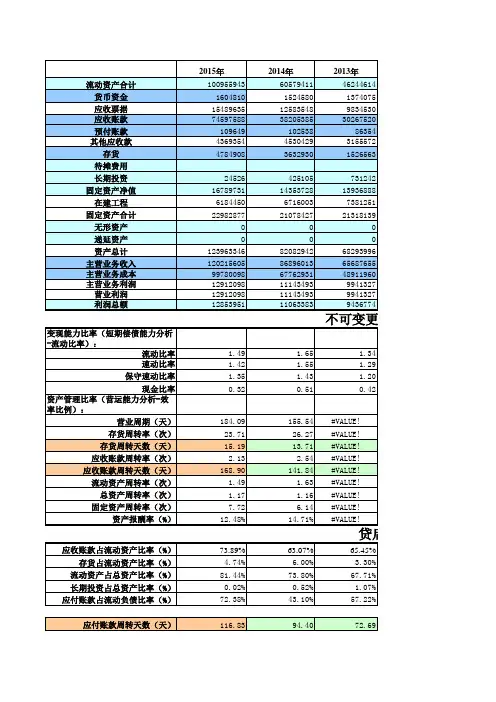

测算中应考虑的因素:1、《办法》中需要考虑的其他因素(一)各银行业金融机构应根据实际情况和未来发展情况(如借款人所属行业、规模、发展阶段、谈判地位等)分别合理预测借款人应收账款、存货和应付账款的周转天数,并可考虑一定的保险系数。

(二)对集团关联客户,可采用合并报表估算流动资金贷款额度,原则上纳入合并报表范围内的成员企业流动资金贷款总和不能超过估算值。

(三)对小企业融资、订单融资、预付租金或者临时大额债项融资等情况,可在交易真实性的基础上,确保有效控制用途和回款情况下,根据实际交易需求确定流动资金额度。

(四)对季节性生产借款人,可按每年的连续生产时段作为计算周期估算流动资金需求,贷款期限应根据回款周期合理确定。

2、自有资金指的是自有流动资金,即所有者权益扣除固定资产等其它资金占用后的,用于营运周转的自有流动资金。

扣除全部自有资金显然存在问题,企业的自有资金中有大部分是用于固定资金投资的,并不是用于流动资金,应该是扣除借款人自有资金中用于流动资金的流动资金贷款需求量测算公式,完全是建立在理想企业财务报表基础上的,也就是除了公式中所考虑到的存货、应收账款、预收账款、应付账款、预付账款科目,其他的流动项目如货币资金、应收票据、其他应收、应付票据、其他应付、应付薪酬、应付税金等在流动资金贷款要求是否合理,判断贷款风险大小,在测算时,不仅要将主要指标多测算几年,以真实反映本企业指标的发展变化趋势和历史先进水平,还要了解国内、国际同行业先进水平,这样便于企业知己知彼,明确目标。

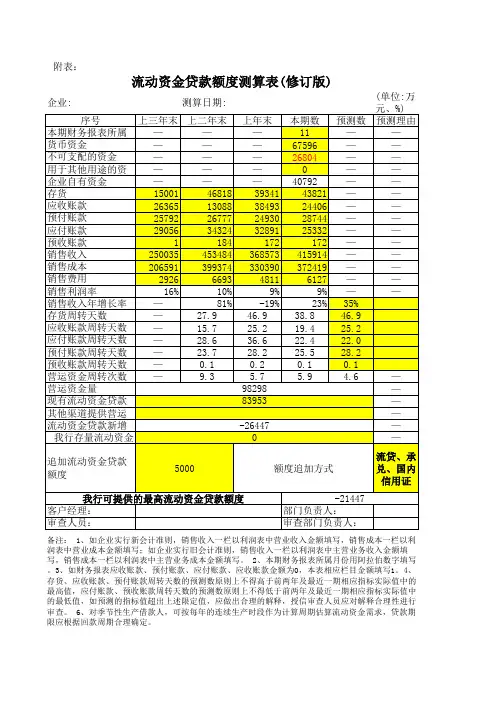

本表格只需要填写浅蓝色格,黄色白色框数据自动生成。

本表中应收账款不计应收票据、其他应收款,应付账款不计应付票据、其他应付款

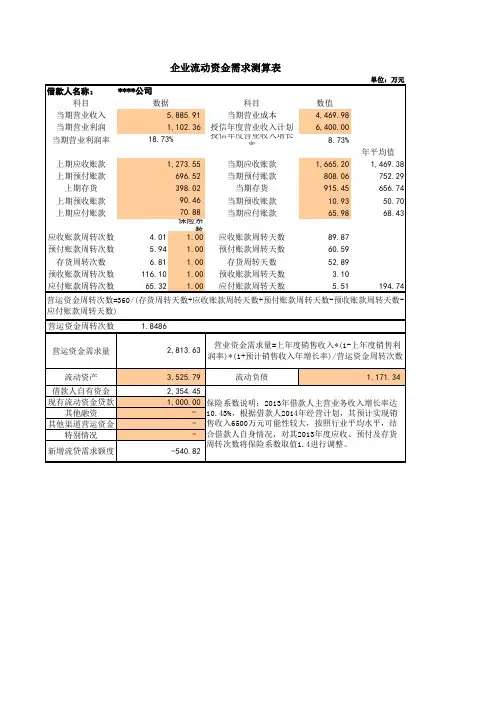

营运资金量=上年度销售收入×(1-上年度销售利润率)×(1+预计销售收入年增长率)/营运资金周转次数

营运资金周转次数=360/(存货周转天数+应收账款周转天数-应付账款周转天数+预付账款周转天数-预收账款周转天数

借款人自由流动资金=货币资金+短期投资+应收票据+预付账款+存货+应收账款-流动负债

自有资金=上年未分配利润+本期净利润+折旧-本期资本性支出-应付股利-到期银行借款或其他借款(借款人自有流动资金=所有者权益-固定资产占用-无形递延资产占用-长期投资占用借款人自有流动资金=流动资产-流动负债-长期性债务形成的流动资产+短贷长用部分借款人自有流动资金=货币资金-受限货币资金-贷款派生货币资金+重复计算部分 注:自有资金结果为负值则取零

自有资金

/营运资金周转次数

+预付账款周转天数-预收账款周转天数)

账款+存货+应收账款-流动负债(我行货押打分卡中公式)

-应付股利-到期银行借款或其他借款(结果为负值则取零)

产占用-长期投资占用流动资产+短贷长用部分

资金+重复计算部分

(银联信分析机构提供)

(银联信分析机构提供)(银监会案例提供)

(银联信分析机构提供)。

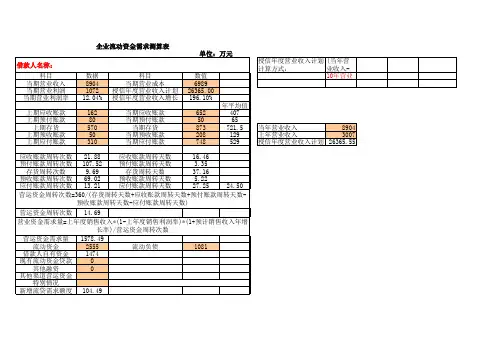

使用说明:借款人自有资金=所有者1.基本输入项包括上年度销售收入、上年度利润总额、预计销售收入年增长率、上年度销售成本、借款人自有资金。

比率类的数据(如预计销售收入年增长率、保险系统)是采用小数形式输入或显示,而不是百分比。

金额类数据(2.除以上基本输入项之外需输入5种账款,分别是存货,应收账款,预收账款,应付账款和预付账款。

输入有3种计拉菜单选择。

其中按月需输入一年中每个月的余额共12项;按季度需输入一年中每个季度的余额共4项;按年则需3.最终计算结果为营运资金量和新增流动资金贷款额度,其余蓝色部分为中间值。

4.如计算结果出现FALSE,DIV/0!,等错误,请检查各输入项是否输入完整。

5.计算模型如下:营运资金量=上年度销售收入×(1-上年度销售利润率)×(1+预计销售收入年增长率)/营运资金周转次数新增流动资金贷款额度=营运资金量-借款人自有资金-现有流动资金贷款-其他渠道提供的营运资金其中:营运资金周转次数=360/(存货周转天数+应收账款周转天数-应付账款周转天数+预付账款周转天数-预收周转天数=360/周转次数应收账款周转次数=销售收入/平均应收账款余额预收账款周转次数=销售收入/平均预收账款余额存货周转次数=销售成本/平均存货余额预付账款周转次数=销售成本/平均预付账款余额5.计算模型如下:营运资金量=上年度销售收入×(1-上年度销售利润率)×(1+预计销售收入年增长率)/营运资金周转次数新增流动资金贷款额度=营运资金量-借款人自有资金-现有流动资金贷款-其他渠道提供的营运资金其中:营运资金周转次数=360/(存货周转天数+应收账款周转天数-应付账款周转天数+预付账款周转天数-预收周转天数=360/周转次数应收账款周转次数=销售收入/平均应收账款余额预收账款周转次数=销售收入/平均预收账款余额存货周转次数=销售成本/平均存货余额预付账款周转次数=销售成本/平均预付账款余额应付账款周转次数=销售成本/平均应付账款余额利润率=利润总额/销售收入对存货、应收账款、应付账款、预付账款、预收账款的平均余额测算保持连续性。

测算不准(出现负数)的原因分析:

1、银监会出台的流动资金贷款需求量测算公式,完全是建立在理想企业财务报表基础上的,也就是除了公式中所考虑到的存货、应收账款、预收账款、应付账款、预付账款科目,其他的流动项目如货币资金、应收票据、其他应收、应付票据、其他应付、应付薪酬、应付税金等在

2、中小企业财务制度很多不健全,按照流动资金贷款管理办法测算出的营运资金量、自有资金量大多不准确,造成最终测算得出的银行可授信额度无实际参考价值。

财务核算不规范,部分中小企业存量流动资金贷款被固定资产投资所占用,造成测算的银行可授流动资金贷款额度

3.有些企业为征地等方面需要虚增实收资本,造成测算时企业自有资金较多的假象,而实际自有资金不足。

测算中应考虑的因素:

1、《办法》中需要考虑的其他因素

(一)各银行业金融机构应根据实际情况和未来发展情况(如借款人所属行业、规模、发展阶段、谈判地位等)分别合理预测借款人应收账款、存货和应付账款的周转天数,并可考虑一定的保险系数。

(二)对集团关联客户,可采用合并报表估算流动资金贷款额度,原则上纳入合并报表范围内的成员企业流动资金贷款总和不能超过估算值。

(三)对小企业融资、订单融资、预付租金或者临时大额债项融资等情况,可在交易真实性的基础上,确保有效控制用途和回款情况下,根据实际交易需求确定流动资金额度。

(四)对季节性生产借款人,可按每年的连续生产时段作为计算周期估算流动资金需求,贷款期限应根据回款周期合理确定。

2、自有资金指的是自有流动资金,即所有者权益扣除固定资产等其它资金占用后的,用于营运周转的自有流动资金。

扣除全部自有资金显然存在问题,企业的自有资金中有大部分是用于固定资金投资的,并不是用于流动资金,应该是扣除借款人自有资金中用于流动资金的

流动资金贷款需求量测算公式,完全是建立在理想企业财务报表基础上的,也就是除了公式中所考虑到的存货、应收账款、预收账款、应付账款、预付账款科目,其他的流动项目如货币资金、应收票据、其他应收、应付票据、其他应付、应付薪酬、应付税金等在

流动资金贷款要求是否合理,判断贷款风险大小,在测算时,不仅要将主要指标多测算几年,以真实反映本企业指标的发展变化趋势和历史先进水平,还要了解国内、国际同行业先进水平,这样便于企业知己知彼,明确目标。

通过测算,结果为正数,则应该考

借款人自有资金=非流动负债+所有者权益-非流动资产。