流动资金贷款需求量测算表

- 格式:xls

- 大小:27.00 KB

- 文档页数:1

流动资金贷款需求量测算表

注:本表数据仅根据《流动资金贷款管理暂行办法》提供的测算参考计算所得,本表考虑到银行承兑汇票敞口授信未进入贷款测算的现实,一并进入计算力求取得接近真实估算数据。

另:银监会出台的流动资金贷款需求量测算公式,完全是建立在理想企业财务报表基础上的,也就是除了公式中所考虑到的存货、应收账款、预收账款、应付账款、预付账款科目,其他的流动项目如货币资金、应收票据、其他应收、应付票据、其他应付、应付薪酬、应付税金等在报表中占比极少,而在现实的报表中往往是这些不考虑的科目占比较大,因此完全按照银监会公式测算出的需求量与实际差距较大。

所以测算时如果考虑非公式中科目,还要通盘考虑。

需要指出的是营运资金周转次数有可能出现为负数的情况,导致负数的主要原因是企业的预收帐款的周转天数过大。

企业在行业内处于垄断地位,或话语权较重,预售资金较多,且时间较长。

数=销售收入/平均应收账款余数=销售收入/平均预收账款余数=销售成本/平均存货余额数=销售成本/平均预付账款余数=销售成本/平均应付账款余

转天数=360/周转

应付账款周转天数(天)

60.00#DIV/0!#DIV/0!应付帐转周转率(次)

#DIV/0!#DIV/0!#DIV/0!预收账款周转天数(天)

90.00#DIV/0!#DIV/0!预收账款周转率(次)

#DIV/0!#DIV/0!#DIV/0!预付账款周转天数(天)

77.00#DIV/0!#VALUE!预付账款周转率(次)

#DIV/0!#DIV/0!#VALUE!营运资金周转次数Tw (次) 1.88#DIV/0!#VALUE!

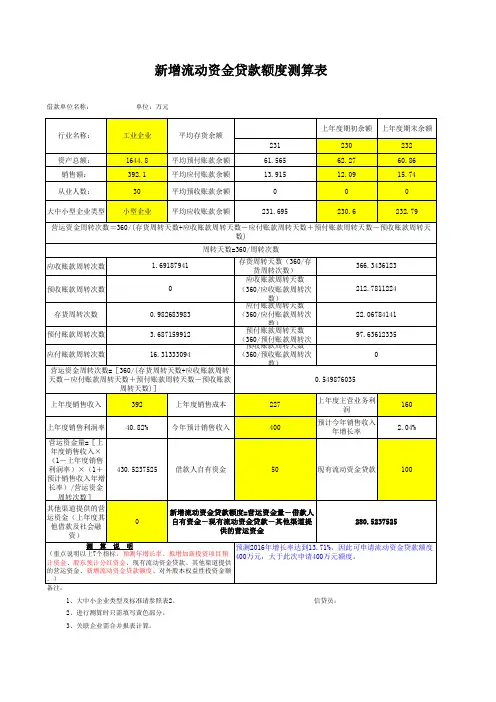

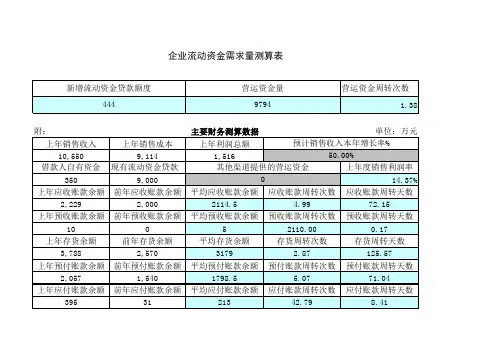

新增流动资金贷款额度=营运资

金量-借款人自有资金-现有流#DIV/0!现有贷款(美元折合人民币)

其他

账款余额账款余额余额

账款余额账款余额

销售收入年增长率Rp(%)

10.00%30.00%30.00%

m最后一个完整年报距

贷款预计发放月份数)

(1+Rp)(12+m)

3.14

公式一:营运资金量W

#DIV/0!#DIV/0!#VALUE!

公式二:W={S×(1-M)×

(1+Rp)(12+m)}/Tw

#DIV/0!

借款人自有资金(银行存款)

现有贷款(人民币)

现有贷款(美元折合人民币)

其他渠道提供的营运资金0

值。

![流动资金测算表[技巧]](https://uimg.taocdn.com/79a9bef555270722182ef78a.webp)

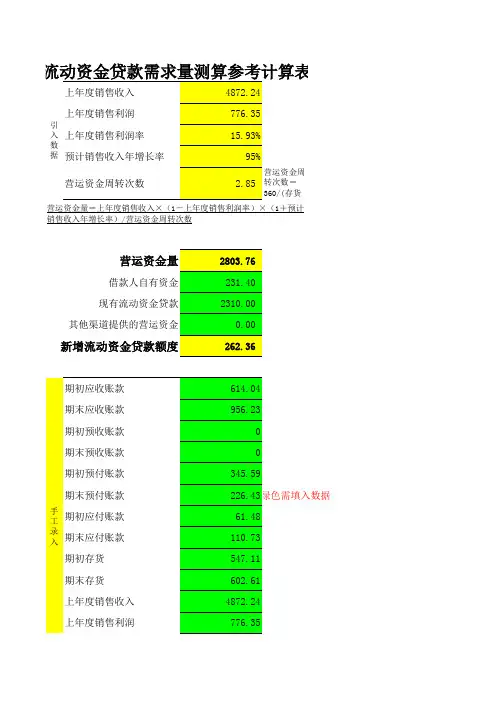

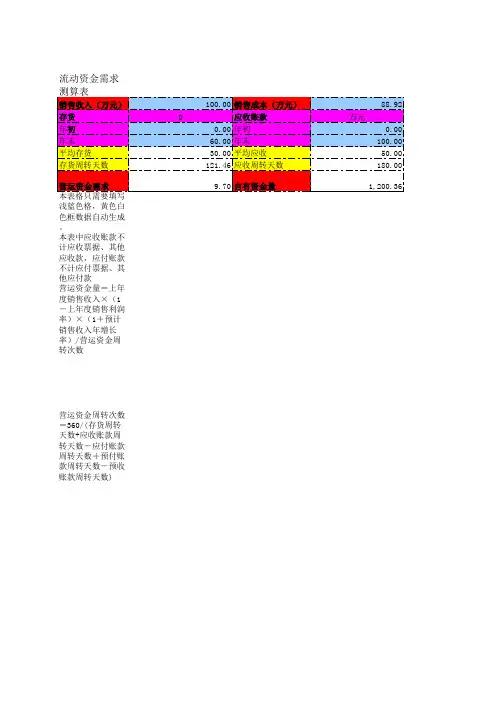

流动资金测算表[技巧]流动资金测算表根据企业提供的年度资产负债表和损益表~按以下公式计算流动资金需求量: 应收帐款周转次数=销售收入/平均应收帐款余额=1264.98/,,135.24+103.5,/2,=10.6~应收周转天数=360/10.6=33.9 预收帐款周转次数=销售收入/平均预收帐款余额=1264.98/,,10+80,/2,=28.11~预收周转天数=360/28.11=12.81存货周转次数=销售成本/平均存货余额,917.62/,,117.57+206.44,/2,,5.66, 存货周转天数=360/5.66=63.6预付帐款周转次数=销售成本/平均预付帐款余额=917.62/,,271.97+285.21,/2,=3.29~预付账款周转天数=360/3.29=109.42 应付帐款周转次数=销售成本/平均应付帐款余额,917.62/,,285.24+153.75,/2,,4.18, 应付帐款周转天数=360/4.18=86.12 营运资金周转次数,360/,存货周转天数+应收帐款周转天数-应付帐款周转天数+预付帐款周转天数-预收帐款周转天数,=360/(63.6+33.9-86.12+109.42-12.81)=3.33营运资金,上年度销售收入*,1-上年度销售利润率,*,1+预计销售收入年增长率,/营运资金周转次数=1264.98*[1-(107.67/1264.98)]*(1+10%)/3.33=382.29万元。

新增流动资金贷款额度=营运资金量-借款人自有资金-现有流动资金贷款-其他渠道提供的营运资金,382.29-,618.72-918.81,-100,582.38万元以上各项平均余额均采用年初数与年末数平均~按照企业经营目标预算~综合预计年销售增长率X%~计算出新增流动资金贷款额度为XX万元。

现有流动资金贷款中如剔除2011年X月XX日已到期归还我支行的XX万元贷款~新增流动资金贷款额度应为XX万元。

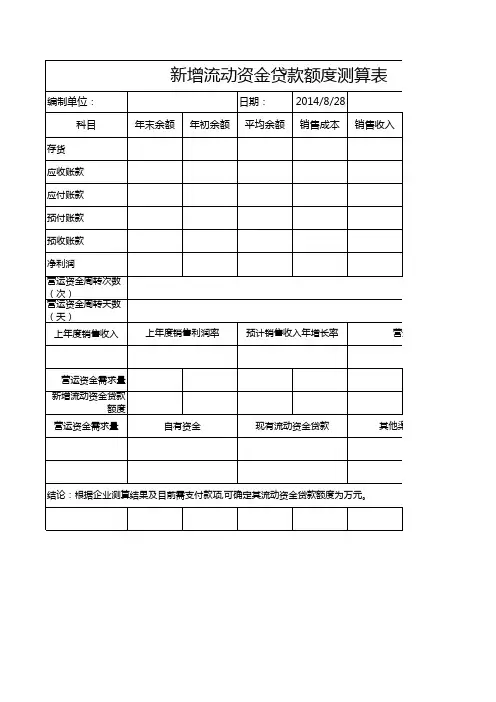

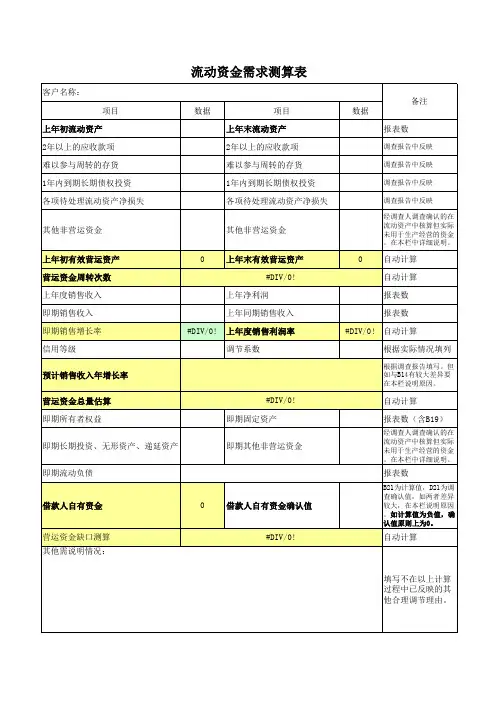

本表格只需要填写浅蓝色格,黄色白色框数据自动生成。

本表中应收账款不计应收票据、其他应收款,应付账款不计应付票据、其他应付款

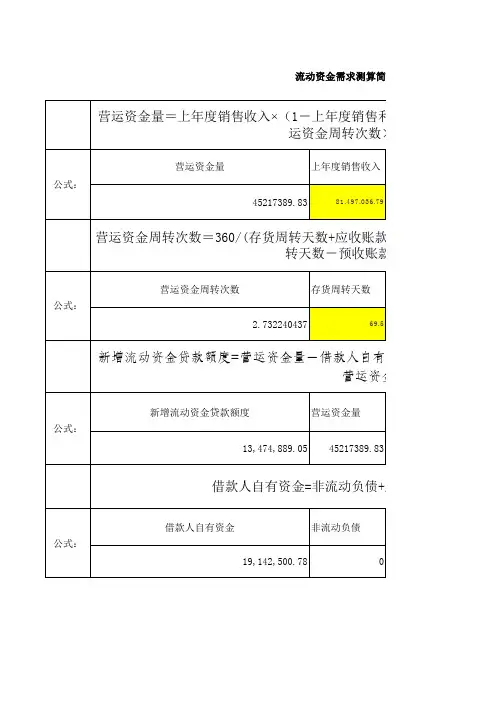

营运资金量=上年度销售收入×(1-上年度销售利润率)×(1+预计销售收入年增长率)/营运资金周转次数

营运资金周转次数=360/(存货周转天数+应收账款周转天数-应付账款周转天数+预付账款周转天数-预收账款周转天数

借款人自由流动资金=货币资金+短期投资+应收票据+预付账款+存货+应收账款-流动负债

自有资金=上年未分配利润+本期净利润+折旧-本期资本性支出-应付股利-到期银行借款或其他借款(结借款人自有流动资金=所有者权益-固定资产占用-无形递延资产占用-长期投资占用借款人自有流动资金=流动资产-流动负债-长期性债务形成的流动资产+短贷长用部分借款人自有流动资金=货币资金-受限货币资金-贷款派生货币资金+重复计算部分 注:自有资金结果为负值则取零

自有资金

营运资金周转次数

预付账款周转天数-预收账款周转天数)

账款+存货+应收账款-流动负债(我行货押打分卡中公式)

-应付股利-到期银行借款或其他借款(结果为负值则取零)

产占用-长期投资占用流动资产+短贷长用部分

资金+重复计算部分

(银监会案例提供)

(银联信分析机构提供)(银联信分析机构提供)(银联信分析机构提供)。

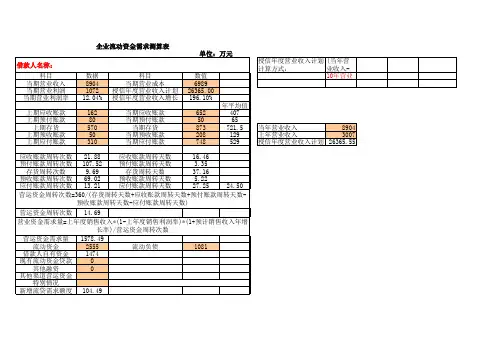

填表说明:7.“其他渠道提供的营运资金”是包括发行债权、融资租赁、股东借款、吸收直接投资、发行股票、商业信用、财政拨款、非银行金融机构融资等可用于借款人日常经营生产的其他融资。

8.风险调整因子取值范围为[0,1],内部评级体系PD 评级为11 级及以下借款人,与交行建立信贷业务关系一年以内且交行内部评级体系PD 评级9级及以下借款人,风险调整因子为0。

9.基础财务数据中的当年预测值,为假定去年度主营业务成本收入比与当年保持不变的前提下,通过表中已有数据自动测算得来。

5.若(上年度未分配利润+本年度净利润+本年度固定资产折旧-资本性支出)<0,则取0。

6.“现有流动资金贷款”主要指企业目前用于经营周转的中短期流动资金贷款。

备注:表中黄色部分手工输入、蓝色部分自动计算、灰色部分不需填写。

1.“上年度销售利润率”一般是指上一年度的年度销售利润率。

但在特殊情况下,例如对于刚成立的企业或以前年度亏损但预计本年度会盈利的企业,可以采用本年度预测值。

本指标计算公式为:利润总额÷产品销售净收入×100%。

2.“营运资金量”的当年应收账款周转天数、预收账款周转天数、存货周转天数、预付账款周转天数和应付账款周转天数是指当年预测值,可借鉴历史数值的变化趋势合理预测。

3.“资本性支出”主要指预计本年度新增长期性资金运用扣除长期性资金来源后需自筹的部分,即预计本年度新增的固定资产投入及长期投资扣除本年度对外融资及新增资本金后需投入的自有资金。

同时参考“固定资产、在建工程、长期投资、无形资产”等科目的上年度期末值和“股本、资本公积、盈余公积、长期借款”等科目上年度期末值的变动情况。

4.“本年度计划归还贷款”主要指归还的长期借款和还后不再续贷的流动资金贷款。