中证内地主题系列指数编制方案

- 格式:pdf

- 大小:132.92 KB

- 文档页数:4

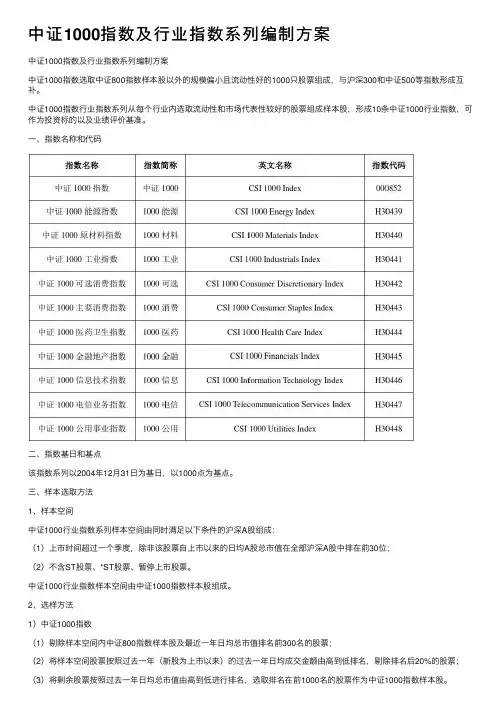

中证1000指数及⾏业指数系列编制⽅案中证1000指数及⾏业指数系列编制⽅案中证1000指数选取中证800指数样本股以外的规模偏⼩且流动性好的1000只股票组成,与沪深300和中证500等指数形成互补。

中证1000指数⾏业指数系列从每个⾏业内选取流动性和市场代表性较好的股票组成样本股,形成10条中证1000⾏业指数,可作为投资标的以及业绩评价基准。

⼀、指数名称和代码⼆、指数基⽇和基点该指数系列以2004年12⽉31⽇为基⽇,以1000点为基点。

三、样本选取⽅法1、样本空间中证1000⾏业指数系列样本空间由同时满⾜以下条件的沪深A股组成:(1)上市时间超过⼀个季度,除⾮该股票⾃上市以来的⽇均A股总市值在全部沪深A股中排在前30位;(2)不含ST股票、*ST股票、暂停上市股票。

中证1000⾏业指数样本空间由中证1000指数样本股组成。

2、选样⽅法1)中证1000指数(1)剔除样本空间内中证800指数样本股及最近⼀年⽇均总市值排名前300名的股票;(2)将样本空间股票按照过去⼀年(新股为上市以来)的过去⼀年⽇均成交⾦额由⾼到低排名,剔除排名后20%的股票;(3)将剩余股票按照过去⼀年⽇均总市值由⾼到低进⾏排名,选取排名在前1000名的股票作为中证1000指数样本股。

2)中证1000⾏业指数借鉴国际主流⾏业分类标准,并结合我国上市公司特点进⾏调整,将上市公司分为能源、原材料、⼯业、可选消费、主要消费、医药卫⽣、⾦融地产、信息技术、电信业务、公⽤事业共10个⾏业,中证1000指数样本股中归属于各⾃⾏业的全部股票构成相应⾏业指数的样本股。

四、指数计算中证1000⾏业指数系列计算公式为:1000?=除数值报告期样本股的调整市报告期指数其中,调整市值= ∑(股价×调整股本数)。

调整股本数的计算⽅法、除数修正⽅法参见计算与维护细则。

五、指数样本和权重调整1、定期调整中证1000指数及⾏业指数系列每半年调整⼀次样本股,样本股调整实施时间分别为每年6⽉和12⽉的第⼆个星期五的下⼀交易⽇。

中证华股行业指数系列编制方案一、指数名称与代码二、基日与基点中证华股行业指数系列以2004年12月31日为基日,基点为1000点。

三、指数选样●样本空间:中证香港100指数行业指数系列样本空间由中证香港100指数样本股组成。

中证海外内地股指数行业指数系列样本空间由中证海外内地股指数样本股组成。

中证海外股(不含台湾)指数行业指数系列样本空间由中证海外股(不含台湾)指数样本股组成。

中证华股(不含台湾)指数行业指数系列样本空间由中证华股(不含台湾)指数样本股组成。

●行业分类:借鉴国际主流行业分类标准,将上市公司分为10个行业,各行业与行业小类对应关系如下表所示。

(1)如果公司某项主营业务的收入占公司总收入的50%以上,则该公司归属该项业务对应的行业;(2)如果公司没有一项主营收入占到总收入的50%以上,但某项业务的收入和利润均在所有业务中最高,而且均占到公司总收入和总利润的30%以上,则该公司归属该业务对应的行业;(3)如果公司没有一项业务的收入和利润占到30%以上,则由专家组进一步研究和分析确定行业归属。

●选样方法:将各指数的样本股按行业分类标准分别进行分类,进入各指数中各自行业的全部股票形成相应指数的行业指数的样本股。

四、指数计算与修正中证华股行业指数系列的指数计算与修正方法参考中证海外指数系列。

在计算中证华股行业指数时,样本股的权重上限因子与其在该行业指数对应母指数中的权重上限因子保持一致。

如,股票A属于金融地产行业,其在中证香港100指数中权重上限因子为0.9,那么,股票A在中证香港100金融地产行业中的权重上限因子也为0.9。

五、样本股调整当中证华股指数系列中某个指数调整样本股时,其下属的行业指数样本股随之进行相应调整。

在样本股公司有特殊事件发生,导致其行业归属发生变更时,将对中证华股行业指数样本股进行相应调整。

中证科技龙头指数编制方案中证科技龙头指数由沪深两市中电子、计算机、通信、生物科技等科技领域中规模大、市占率高、成长能力强、研发投入高的50只龙头公司股票组成,以反映沪深两市科技领域内龙头公司股票的整体表现,为指数化产品提供新的标的。

一、指数名称和代码指数名称:中证科技龙头指数指数简称:科技龙头英文名称:CSI Technology Top Index英文简称:CSI Technology Top指数代码:931087二、指数基日和基点该指数以2012年6月29日为基日,以1000点为基点。

三、样本选取方法1、样本空间中证全指指数样本股2、选样方法(1)将样本空间中归属于电子、计算机、通信、生物科技等科技领域的股票纳入待选空间;1(2)对待选样本中的股票进行稳定性筛选:i.剔除最新市盈率小于0,或处于待选样本中最高的前10%区间的股票;ii.剔除过去三年研发投入复合增长率为负的股票;在上述稳定性筛选的基础上,考虑部分科技领域上市公司自身发展周期的特殊性,对于营业收入(TTM)处于细分行业内前10%的股票,全部纳入备选空间;(3)对通过稳定性筛选进入备选空间的股票的过去一年日均总市值与营业收入(TTM)两个指标分别排名,将两项排名的算数平均作为综合排名,在细分行业内根据综合排名选取排名靠前的股票,共同构成100只股票,并满足各细分行业内入选数目的比例与备选池中各行业股票数目比例相同,某细分行业内股票数目的具体计算方法如下:N1×备选空间本中该细分行业内的股票总数目,其中,×100%,若结果不是整数,采用向上取整的方式;N1=100备选空间中股票数目(4)对入选的100只(实际可能超过100)股票按照最近报告期的营业收入增速与净利润增速排名的算数平均排名与最近年报研发支出总额占营业收入比例排名的算数平均作为综合排名。

在细分行业内根据综合排名选取排名靠前的股票,共同构成50只最终的成分股,并满足各细分行业内入选数目的比例与备选池中各行业股票数目比例相同,某细分行业内股票数目的具体计算方法如下:N2×第3步选出的股票中该细分行业内的股票总数目,×100%,若结果不是整数,采用向上取整的其中,N2=50第3步选出的股票数目方式。

中证系列指数编制规则一、指数的定义和特点指数是用来衡量特定投资组合表现变化的工具。

中证系列指数是由中证指数有限公司开发和维护的一系列中国股票市场指数,包括股票指数和行业指数。

中证指数有限公司是中国证券监督管理委员会批准设立的指数计算与管理机构。

1.反映市场行情:中证系列指数以股票市场为参照物,通过选择一定数量和质量的股票,反映了股票市场的整体变化情况。

2.代表性:通过选择广泛的样本股,中证系列指数能够较准确地代表整个市场的特征,所以被广泛用作市场表现的参照。

3.监控作用:中证系列指数能够帮助投资者监控自己的投资组合表现,以及市场整体的表现,为投资决策提供参考。

4.透明度:中证系列指数的编制规则公开透明,投资者可以了解到指数的计算方法、样本股的选取标准等。

二、中证系列指数编制原则1.市场覆盖原则:中证系列指数覆盖全市场的股票,确保指数具有代表性和泛用性。

2.流动性原则:中证系列指数样本股的流动性较好,以保证指数的可投资性和代表性。

3.风格中立原则:中证系列指数不含主动投资因素,旨在反映整个市场的变化,不对不同风格的股票进行选取和调整。

4.公平、公正原则:中证系列指数的样本股选取和权重计算方法公开透明,遵循公平公正的原则,确保指数的公信力。

三、中证系列指数编制过程1.样本股选取:中证系列指数通过一定的选择标准,从全市场的股票中选取具有代表性和流动性的样本股。

样本股的数量和比重根据指数的分类和定位而定。

2.样本股权重计算:中证系列指数根据样本股在整个市场中的市值比重,计算每个样本股的权重。

不同的指数有不同的权重计算方法,常见的有市值加权、等权和自由流通股比例加权等方法。

3.指数的构成:通过按照样本股权重进行排序,确定指数的样本股构成和权重。

4.指数的计算:根据样本股的价格和权重,计算指数的数值。

常见的计算方法有价格加权法、市值加权法等。

5.指数维护:中证系列指数会定期进行样本股的调整和权重的重新计算,以适应市场的变化。

中证全指细分行业指数编制方案一、指数样本选择二、行业分类中证全指细分行业指数对市场中的行业进行了详细的分类。

目前主要包括以下行业分类:农林牧渔业、采矿业、制造业、电力、燃气及水的生产和供应业、建筑业、交通运输、仓储和邮政业、信息传输、软件和信息技术服务业、批发和零售业、住宿和餐饮业、金融业、房地产业、租赁和商务服务业、科学研究和技术服务业、水利、环境和公共设施管理业、居民服务和其他服务业、教育、卫生和社会工作、文化、体育和娱乐业。

三、指数权重计算1.首先计算每只股票的市值占比,即该股票在样本股中的市值与所有样本股的市值之比。

2.根据每只股票的流通股本占比,对每只股票的市值进行调整。

流通股本较高的股票将得到较高的权重。

3.考虑股息率因素,根据每只股票的股息率调整其权重。

股息率较高的股票将得到较高的权重。

4.综合考虑以上因素,得到每只股票的权重。

然后按照权重对所有样本股的指数进行构建。

四、指数计算1.计算每只股票的收盘价与前一交易日的收盘价之比,得到每只股票的收益率。

2.根据每只股票的收益率和权重,计算每只股票对指数的贡献度。

3.将每只股票的贡献度相加,得到整个指数的涨跌幅。

五、指数调整1.根据调整日期前一个交易日的收盘价,计算调整因子。

调整因子是指调整日期当天的指数与前一个交易日的指数之比。

2.根据调整因子调整每只股票的权重。

权重根据调整因子进行调整,以保持指数的连续性。

3.根据调整因子计算指数的基值。

基值即调整日期前一个交易日的指数水平。

综上所述,中证全指细分行业指数的编制方案包括样本选择、行业分类、指数权重计算、指数计算和指数调整五个方面。

通过合理的样本选择和细分的行业分类,使得该指数能够更细致地反映中国A股市场的行业结构与变化。

同时,通过实时计算和调整机制,保持了指数的连续性和准确性。

该指数的编制方案为投资者提供了一个更详细、更准确地了解中国A 股行业投资机会的工具。

沪深300等权重月度调整指数编制方案沪深300等权重月度调整指数与沪深300指数拥有相同的成份股,采用等权重加权,按月调整指数权重,个股与行业权重分布更为均匀,为投资者提供新的投资标的。

一、 指数名称和代码指数名称:沪深300等权重月度调整指数指数简称:300 EWMR英文名称:CSI 300 Equal Weight Monthly Rebalance Index英文简称:CSI 300 Equal Weight Monthly指数代码:930948二、 指数基日和基点该指数以2004年12月31日为基日,以1000点为基点。

三、 样本选取方法沪深300指数样本股。

四、 指数计算沪深300等权重月度调整指数计算公式为:1000⨯=除数值报告期样本股的调整市报告期指数 其中,调整市值= ∑(股价×调整股本数×权重因子)。

调整股本数的计算方法、除数修正方法参见计算与维护细则。

权重因子介于0和1之间,以使单个股票权重相等。

五、指数样本和权重调整1、定期调整沪深300等权重月度调整指数每个月调整一次样本股,样本股调整实施时间为每月第二个星期五的下一交易日。

当沪深300指数调整样本股,沪深300等权重月度调整指数样本股随之进行相应调整。

权重因子随样本股定期调整而调整,调整时间与指数样本定期调整实施时间相同。

在下一个定期调整日前,权重因子一般固定不变。

2、临时调整特殊情况下将对沪深300等权重月度调整指数样本进行临时调整。

当样本股暂停上市或退市时,将其从指数样本中剔除。

样本股公司发生收购、合并、分拆、停牌等情形的处理,参照计算与维护细则处理。

当出现样本股临时调整,有指数样本股被非样本股替代时,新进指数的股票继承被剔除股票在调整前最后一个交易日的收盘权重,并据此计算新进股票的权重因子。

中证200、中证500、中证700和中证800指数编制方案中证200、中证500、中证700和中证800指数编制方案一、指数名称与代码中证中盘200指数(CSI Midcap 200 index),简称中证200(CSI 200),上海行情代码为000904,深圳行情代码为399904。

中证小盘500指数(CSI Smallcap 500 index),简称中证500(CSI 500),上海行情代码为000905,深圳行情代码为399905。

中证中小盘700指数(CSI Small&Midcap 700 index),简称中证700(CSI 700),上海行情代码为000907,深圳行情代码为399907。

中证800指数(CSI 800 index),简称中证800(CSI 800),上海行情代码为000906,深圳行情代码为399906。

二、指数基日与基点中证200、中证500、中证700和中证800的基日为2004年12月31日,基点为1000点。

三、样本选取方法1、样本空间同沪深300指数。

2、样本数量中证200指数样本股数量为200只,中证500指数样本股数量为500只,中证700指数样本股数量为700只,中证800指数样本股数量为800只。

3、选样方法(1)中证200指数沪深300指数成份股中非中证100指数样本股的200家公司股票构成中证200指数样本股。

(2)中证500指数按照以下步骤进行中证500指数的样本股选择:步骤1 样本空间内股票扣除沪深300指数样本股及最近一年日均总市值排名前300名的股票;步骤2 将步骤1中剩余股票按照最近一年(新股为上市以来)的日均成交金额由高到低排名,剔除排名后20%的股票;步骤3 将步骤2中剩余股票按照日均总市值由高到低进行排名,选取排名在前500名的股票作为中证500指数样本股。

(3)中证700指数中证500和中证200样本股一起构成中证700指数样本股。

中证A股系列指数编制细则2008-03-24目录1. 引言 (2)2. 指数选样 (4)3. 指数计算 (10)4. 指数修正 (14)5. 样本股的定期审核 (16)6. 样本股的临时调整 (20)7. 样本股备选名单 (25)8. 样本股股本与权重的维护 (26)9. 行业变更 (27)10. 指数管理 (28)11. 指数规则的修订和补充 (30)12. 信息披露 (31)13. 指数发布 (32)附录A:自由流通量 (34)附录B:名词解释 (37)附录C:指数计算说明 (39)联系我们 (48)免责声明 (49)1.引言在沪深300指数的基础上,中证指数有限公司构建了包括中证规模指数系列、风格指数系列和行业指数系列在内的中证A股系列指数,分别从规模特征、风格特征和行业特征角度反映A股市场表现,为市场提供丰富的分析工具和业绩基准,并为指数产品和其他指数的研究开发奠定基础。

1.1中证规模指数系列沪深300指数是反映沪深两市A股综合表现的跨市场成份指数,其成份由300只规模大、流动性好的股票组成。

为反映市场上不同规模特征股票的整体表现,中证指数有限公司以沪深300指数为基础,构建了包括大盘(中证100指数)、中盘(中证200指数)、小盘(中证500指数)、大中盘(沪深300指数)、中小盘(中证700指数)和大中小盘指数(中证800指数)在内的规模指数体系。

1.2沪深300风格指数系列沪深300 风格指数系列以沪深300 指数为样本空间,该指数系列共4 只指数,包括沪深300 成长指数和沪深300 价值指数,沪深300相对成长指数和沪深300 相对价值指数。

沪深300 风格指数系列的推出,从风格特征的角度进一步刻画了沪深300 指数。

1.3沪深300行业指数系列将沪深300指数样本股按照行业分类标准划分为能源、原材料、工业、可选消费、主要消费、医药卫生、金融地产、信息技术、电信业务与公用事业等10个行业,再以各行业全部股票作为样本编制指数,形成10只沪深300行业指数。

沪深300指数编制方法沪深300指数是中国证监会指定的反映沪深两市300只规模较大、流动性好的股票的价格指数,是中国A股市场的重要指标之一。

沪深300指数的编制方法对于投资者来说具有很大的参考意义,下面将对沪深300指数的编制方法进行详细介绍。

首先,沪深300指数的编制范围是沪深两市的A股市场,包括上海证券交易所和深圳证券交易所的A股股票。

编制方法采用了市值加权法,即将每只股票的市值占总市值的比重作为权重,从而确定每只股票在指数中的权重。

其次,沪深300指数的编制方法还考虑了流动性因素。

指数编制时,会对每只股票的流通市值进行调整,以保证指数能够及时准确地反映市场的整体变化。

这样做可以避免因为某只股票流通量较小而对指数造成较大的影响。

另外,沪深300指数的编制方法还考虑了行业分布。

在确定指数成分股时,会对不同行业的股票进行适当的调整,以保证指数能够较好地代表整个A股市场的行业结构和特点。

此外,沪深300指数的编制方法还考虑了股票的交易活跃度。

指数编制时,会对每只股票的交易活跃度进行评估,以保证指数的有效性和准确性。

这样做可以避免因为某只股票交易活跃度较低而对指数造成较大的影响。

最后,沪深300指数的编制方法还考虑了指数的稳定性和连续性。

在确定指数成分股时,会对股票的财务状况、经营状况等因素进行综合评估,以保证指数能够稳定、连续地反映市场的整体变化。

总的来说,沪深300指数的编制方法是基于市值加权法,并考虑了流动性、行业分布、交易活跃度、稳定性和连续性等因素。

这些因素的综合考量,使得沪深300指数能够较好地代表A股市场的整体情况,为投资者提供了重要的参考依据。

中证红利指数编制方案中证红利指数选取在沪深两市上市的现金股息率高、分红比较稳定、具有一定规模及流动性的100只股票为成份股,以反映A股市场高红利股票的整体状况和走势。

一、指数名称和代码指数名称:中证红利指数指数简称:中证红利英文名称:CSI Dividend Index英文简称:CSI Dividend指数代码:000922(沪市)/399922(深市)二、指数基日和基点该指数以2004年12月31日为基日,以1000点为基点。

三、样本选取方法1、样本空间中证红利指数的样本空间由满足以下条件的沪深A股构成:(1)过去两年连续现金分红且每年的税后现金股息率均大于0;(2)过去一年内日均总市值排名在全部A股的前80%;(3)过去一年内日均成交金额排名在全部A股的前80%。

2、选样方法对样本空间的股票,按照过去两年的平均税后现金股息率由高到低进行排名,选取排名在前100名的股票作为指数样本股,但市场表现异常并经专家委员会认定不宜作为样本的股票除外。

四、指数计算中证红利指数计算公式为:报告期指数=报告期样本股的调整市值除数×1000其中,调整市值=股价×调整股本数×权重因子,其中权重因子=股息率/(股价×总股本×自由流通靠档比例)。

调整股本数的计算方法、除数修正方法参见计算与维护细则。

五、指数样本和权重调整1、定期调整中证红利指数的样本股每年调整一次,样本股调整实施时间是每年12月的第二个星期五的下一交易日。

在新一轮样本调整中,首先将不满足以下条件的原样本依次剔除:(1)过去一年的税后现金股息率大于0.5%;(2)过去一年内日均总市值排名落在全部A股的前90%;(3)过去一年内日均成交金额排名落在全部A股的前90%。

满足以上三个条件的原样本股仍具有新一期样本空间的资格。

每次样本调整比例一般不超过20%,除非因不满足过去一年的税后现金股息率大于0.5%而被首先剔除的原样本股票数量超过了20%。

中证系列指数编制规则一、指数编制原则1.公开性原则:指数编制规则要公开透明,确保投资者可以了解指数的计算方法和成分股的选取标准。

2.公正性原则:指数编制要公正、公平,不对特定股票或行业有任何偏好。

3.可操作性原则:指数编制要具有可操作性,即成分股的选取标准要能够被市场参与者理解和操作。

4.持续性原则:指数编制要具有持续性,即指数的计算方法和成分股的选取标准要能够长期有效。

5.可比性原则:不同指数之间要具有可比性,即不同指数的计算方法和成分股的选取标准要有一定的一致性,方便投资者进行比较和分析。

二、指数编制流程1.确定指数样本空间:首先确定指数样本空间,即包含哪些股票作为指数的候选成分股。

通常情况下,中证系列指数的样本空间是全市场股票或特定市场股票。

2.选取成分股:根据指数的选取标准,从指数样本空间中选取成分股。

选取标准通常包括市值、流动性、行业分布等因素。

3.确定成分股权重:根据指数的权重分配方式,确定成分股的权重。

常用的权重分配方式有市值加权、等权重、分层加权等。

4.计算指数:根据成分股的权重和价格,计算指数的数值。

通常情况下,指数采用市值加权方法进行计算。

5.维护指数:定期对指数进行维护,包括对成分股的调整、权重的调整等。

三、指数成分股选取标准1.市值标准:成分股的市值要达到一定的要求,通常是按照市值从大到小选取成分股。

2.流动性标准:成分股的流动性要达到一定的要求,通常是按照成交金额、成交量等指标选取成分股。

3.行业分布标准:指数的成分股要能够代表不同行业的股票,通常要求成分股的行业分布比较均衡。

4.其他标准:根据不同指数的需求,还可以设置其他选取标准,如股票的盈利能力、财务状况等。

四、指数权重分配方式1.市值加权:根据成分股的市值比例确定权重,市值越大的股票权重越高。

2.等权重:每只成分股的权重相等,不考虑市值大小。

3.分层加权:根据成分股的市值大小将指数分为多个层次,每个层次内市值较大的股票权重较高。

中证基金指数系列编制方案中证基金指数系列全面反映内地所有开放式证券投资基金及其细分种类的走势,为市场及投资者提供更丰富的基金业绩评价基准和基金投资参考依据。

一、指数名称和代码二、指数基日和基点三、样本选取方法1、样本空间中证基金指数系列的样本空间为中国内地市场上所有成立满三个月的开放式证券投资基金。

2、选样方法在样本空间内,中证基金指数系列按照以下基金分类规则进行选样:四、 指数计算1、中证基金指数系列(货币基金指数以外)计算公式Divisorf S PIndex Index ii t i ti t t ∑⨯⨯⨯=)(,,1-(1) t Index 是t 日的指数收盘价;(2) t i P ,是第i 个样本基金在t 日(QDII 基金为1-t 日)的净值或收盘价; (3) t i S ,是第i 个样本基金在t 日前最近一期基金季报披露的基金份额数; (4) i f 是第i 个样本基金的权重因子,当样本个数大于10只时,通过设置权重因子使得单个基金权重不超过20%;(5) Divisor 是除数,即经修正后的1-t 日样本基金的合计净值规模。

2、中证货币型基金指数计算公式⎪⎪⎪⎭⎫ ⎝⎛⨯⨯⨯⨯+⨯=∑∑ii i t i i t i t i t t f S f S R Index Index )(1000011,,,1-(1) t Index 是t 日的指数收盘价;(2) t i R ,是第i 个样本基金在t 日的万份收益(对于收益不结转份额的货币基金,万份收益由其净值变动换算得到);(3) t i S ,是第i 个样本基金在t 日前最近一期基金季报披露的基金份额数。

(4)f是第i个样本基金的权重因子,当样本个数大于10只时,通过设置权i重因子使得单个基金权重不超过20%;五、指数修正当指数样本名单、基金份额出现变化,或基金市值、基金净资产出现非交易因素的变动时,采用“除数修正法”修正原除数,以保证指数的连续性。

中证全指细分行业指数编制方案

一、引言

中证全指细分行业指数是中国证券指数有限公司(中证公司)编制的基于全A股市场的细分行业指数。

该指数旨在充分反映全球投资者对A股市场不同行业的需求和投资情绪,并为投资者提供更加精细化、全面化的行业投资机会。

二、编制原则

1.全面性原则:中证全指细分行业指数将包含A股市场所有可投资的细分行业,以全面展示A股市场的行业布局和竞争格局。

2.包容性原则:中证全指细分行业指数将纳入所有符合上市条件的公司,并不对公司的经营业绩和财务状况进行主观的选择。

3.独立性原则:中证全指细分行业指数与中证公司其他指数之间应保持独立性,互不影响。

三、编制方法

1.行业分类方法

2.行业权重计算方法

行业权重计算公式如下:

行业权重=(行业市值总和/全A股市值总和)*100%

3.样本股选择方法

(1)样本股必须符合上市条件,并具有合理的市场流动性。

(2)样本股的行业划分必须与细分行业分类一致,并且具有充分的代表性。

(3)样本股的权重分配根据市值大小进行,具体比例根据行业权重计算方法确定。

四、编制运作规则

1.每日复权

2.周期调整

3.指数维护

五、总结

中证全指细分行业指数编制方案旨在提供更加精细化、全面化的行业投资机会。

该指数将根据中证公司行业分类方法对A股市场的公司进行分类,并根据各行业市值比例计算行业权重。

样本股的选择将遵循合理的市场流动性和行业代表性的原则。

指数运作将采用每日复权和定期调整的方式,由中证公司负责维护。

通过中证全指细分行业指数,投资者可以更好地了解和把握A股市场不同行业的投资机会。

中证200、中证500、中证700和中证800指数编制方案为反映市场上不同规模特征股票的整体表现,中证指数有限公司以沪深300指数为基础,构建了包括大盘、中盘、小盘、大中盘、中小盘和大中小盘指数在内的规模指数体系,为市场提供丰富的分析工具和业绩基准,为指数产品和其他指数的研究开发奠定基础。

中证200、中证500、中证700和中证800等四只指数的编制方案如下。

一、指数名称和代码中证中盘200指数(CSI Midcap 200 index),简称中证200(CSI 200),上海行情代码为000904,深圳行情代码为399904。

中证小盘500指数(CSI Smallcap 500 index),简称中证500(CSI 500),上海行情代码为000905,深圳行情代码为399905。

中证中小盘700指数(CSI Small&Midcap 700 index),简称中证700(CSI 700),上海行情代码为000907,深圳行情代码为399907。

中证800指数(CSI 800 index),简称中证800(CSI 800),上海行情代码为000906,深圳行情代码为399906。

二、基日和基点中证200、中证500、中证700和中证800的基日为2004年12月31日,基点为1000点。

三、样本选取方法1、样本空间上市时间超过一个季度,除非该股票自上市以来的日均A股总市值在全部沪深A股中排在前30位;非ST、*ST、非暂停上市股票;公司经营状况良好,最近一年无重大违法违规事件、财务报告无重大问题;股票价格无明显的异常波动或市场操纵;剔除其它经专家委员会认定不能进入指数的股票。

2、样本数量中证200指数样本股数量为200只,中证500指数样本股数量为500只,中证700指数样本股数量为700只,中证800指数样本股数量为800只。

3、选样方法(1)中证200指数沪深300指数成份股中非中证100指数样本股的200家公司股票构成中证200指数样本股。