成本会计分步法表格(按实际成本综合结转法)

- 格式:doc

- 大小:51.50 KB

- 文档页数:1

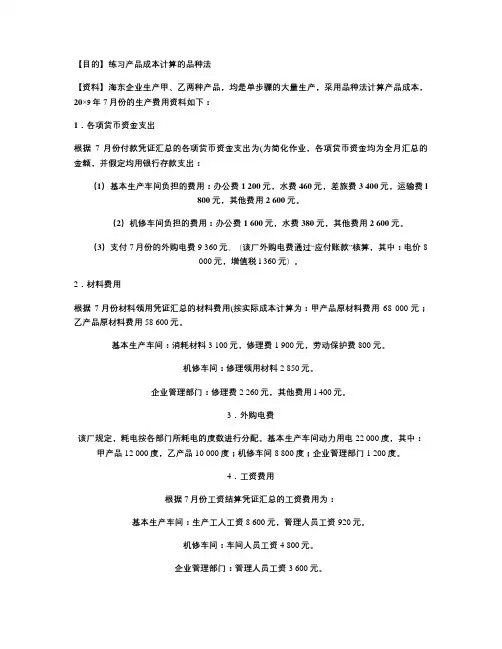

【目的】练习产品成本计算的品种法【资料】海东企业生产甲、乙两种产品,均是单步骤的大量生产,采用品种法计算产品成本,20×9年7月份的生产费用资料如下:1.各项货币资金支出根据7月份付款凭证汇总的各项货币资金支出为(为简化作业,各项货币资金均为全月汇总的金额,并假定均用银行存款支出:(1)基本生产车间负担的费用:办公费1 200元,水费460元,差旅费3 400元,运输费l 800元,其他费用2 600元。

(2)机修车间负担的费用:办公费1 600元,水费380元,其他费用2 600元。

(3)支付7月份的外购电费9 360元。

(该厂外购电费通过“应付账款”核算,其中:电价8 000元,增值税l 360元)。

2.材料费用根据7月份材料领用凭证汇总的材料费用(按实际成本计算为:甲产品原材料费用68 000元;乙产品原材料费用58 600元。

基本生产车间:消耗材料3 100元,修理费1 900元,劳动保护费800元。

机修车间:修理领用材料2 850元。

企业管理部门:修理费2 260元,其他费用l 400元。

3.外购电费该厂规定,耗电按各部门所耗电的度数进行分配。

基本生产车间动力用电22 000度,其中:甲产品12 000度,乙产品10 000度;机修车间8 800度;企业管理部门1 200度。

4.工资费用根据7月份工资结算凭证汇总的工资费用为:基本生产车间:生产工人工资8 600元,管理人员工资920元。

机修车间:车间人员工资4 800元。

企业管理部门:管理人员工资3 600元。

该厂规定,基本生产车间生产工人工资在甲、乙两种产品之间按产品的实用工时比例分配。

实用工时为:甲产品9 000小时,乙产品8 200小时。

通过工资分配表分配,且职工福利费按工资额的14%计提。

5.折旧费用7月份应计提的折旧额:基本生产车间4 050元,机修车间2 280元,企业管理部门2 600元。

6.其他费用该厂在6月初支付下半年度报刊费1 200元,每月应摊销200元。

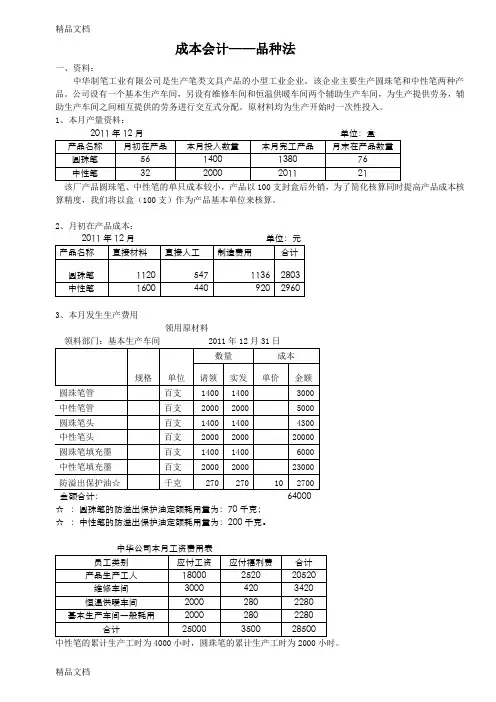

成本会计——品种法一、资料:中华制笔工业有限公司是生产笔类文具产品的小型工业企业。

该企业主要生产圆珠笔和中性笔两种产品。

公司设有一个基本生产车间,另设有维修车间和恒温供暖车间两个辅助生产车间,为生产提供劳务,辅助生产车间之间相互提供的劳务进行交互式分配。

原材料均为生产开始时一次性投入。

1、本月产量资料:2011年12月单位:盒产品名称月初在产品本月投入数量本月完工产品月末在产品数量圆珠笔56 1400 1380 76中性笔32 2000 2011 21该厂产品圆珠笔、中性笔的单只成本较小,产品以100支封盒后外销,为了简化核算同时提高产品成本核算精度,我们将以盒(100支)作为产品基本单位来核算。

2、月初在产品成本:2011年12月单位:元产品名称直接材料直接人工制造费用合计圆珠笔1120 547 1136 2803中性笔1600 440 920 29603、本月发生生产费用领用原材料领料部门:基本生产车间 2011年12月31日规格单位数量成本请领实发单价金额圆珠笔管百支1400 1400 3000中性笔管百支2000 2000 5000圆珠笔头百支1400 1400 4300中性笔头百支2000 2000 20000圆珠笔填充墨百支1400 1400 6000中性笔填充墨百支2000 2000 23000防溢出保护油☆千克270 270 10 2700金额合计:64000☆:圆珠笔的防溢出保护油定额耗用量为:70千克;☆:中性笔的防溢出保护油定额耗用量为:200千克。

中华公司本月工资费用表员工类别应付工资应付福利费合计产品生产工人18000 2520 20520维修车间3000 420 3420恒温供暖车间2000 280 2280 基本生产车间一般耗用2000 280 2280合计25000 3500 28500中性笔的累计生产工时为4000小时,圆珠笔的累计生产工时为2000小时。

中华公司折旧费用表2011年12月金额单位:元车间名称折旧金额基本生产车间16000维修车间4000恒温供暖车间3000合计23000中华公司外购动力费用表车间名称电费发生额水费燃煤合计基本生产车间2500 100 2600维修车间500 500恒温供暖车间1000 1500 1000 3500合计4000 1600 1000 6600中华公司其他费用表2011年12月金额单位:元车间名称机物料消耗低值易耗品摊销办公费保险费合计基本生产车间600 1200 600 1000 3400维修车间200 500 200 300 1200恒温供暖车间200 400 100 500 1200合计1000 2100 900 1800 58003、辅助生产车间当月劳务量汇总表受益对象修理小时供暖空间(平米)维修车间200恒温供暖车间50基本生产车间870 4600合计920 48004、主要的费用分配方法:1)产品的共同材料费用按定额耗用量进行分配。

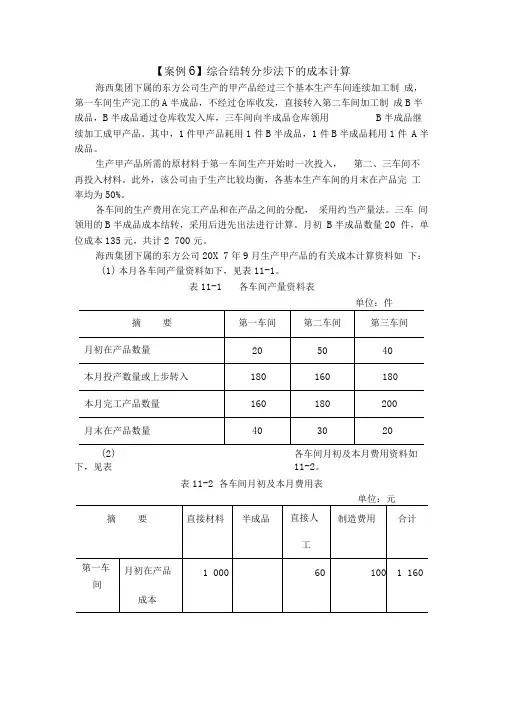

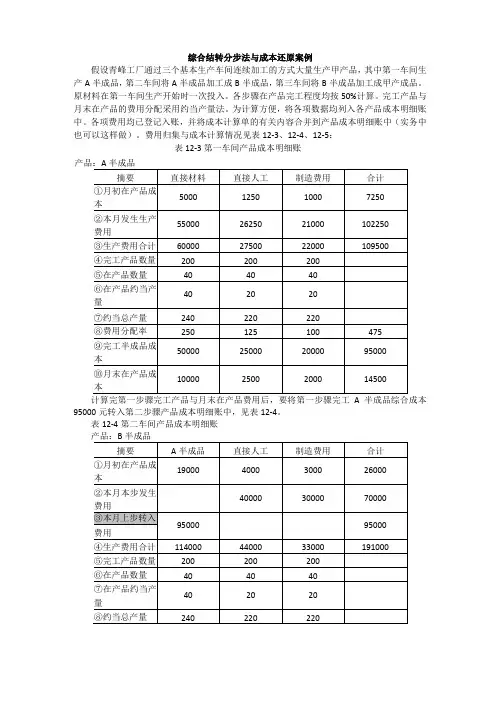

【案例6】综合结转分步法下的成本计算海西集团下属的东方公司生产的甲产品经过三个基本生产车间连续加工制成,第一车间生产完工的A半成品,不经过仓库收发,直接转入第二车间加工制成B半成品,B半成品通过仓库收发入库,三车间向半成品仓库领用B半成品继续加工成甲产品。

其中,1件甲产品耗用1件B半成品,1件B半成品耗用1件A半成品。

生产甲产品所需的原材料于第一车间生产开始时一次投入,第二、三车间不再投入材料。

此外,该公司由于生产比较均衡,各基本生产车间的月末在产品完工率均为50%。

各车间的生产费用在完工产品和在产品之间的分配,采用约当产量法。

三车间领用的B半成品成本结转,采用后进先出法进行计算。

月初B半成品数量20 件,单位成本135元,共计2 700元。

海西集团下属的东方公司20X 7年9月生产甲产品的有关成本计算资料如下:(1)本月各车间产量资料如下,见表11-1。

表11-1 各车间产量资料表单位:件(2)各车间月初及本月费用资料如下,见表11-2。

表11-2 各车间月初及本月费用表单位:元根据上述资料,编制各步骤成本计算单,采用综合结转法计算各步骤半成品成本及产成品成本。

计算过程如下:(1)编制第一车间的成本计算单,计算第一车间的A半成品的实际生产成本,见表11-3。

表11-3 产品成本计算单产品名称:A半成品车间:第一车间单位:元备注:直接材料的约当产量合计=160+40=200(件);直接人工、制造费用的约当产量合计=160+40X 50%=180(件)(2)编制第二车间的成本计算单,计算第二车间的B半成品的实际成本, 见表11-4。

表11-4产品成本计算单产品名称:B半成品车间:第二车间单位:元备注:自制半成品的约当产量合计=180+30=210(件);直接人工、制造费用的约当产量合计=180+30X 50%=195(件)根据表11-4的计算结果,通过仓库收发的半成品,应编制结转完工入库半成品成本的会计分录,并在半成品明细账中进行登记。

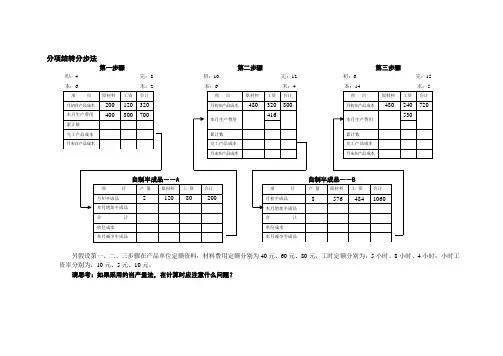

综合结转分步法与成本还原案例假设青峰工厂通过三个基本生产车间连续加工的方式大量生产甲产品,其中第一车间生产A半成品,第二车间将A半成品加工成B半成品,第三车间将B半成品加工成甲产成品。

原材料在第一车间生产开始时一次投入。

各步骤在产品完工程度均按50%计算。

完工产品与月末在产品的费用分配采用约当产量法。

为计算方便,将各项数据均列入各产品成本明细账中。

各项费用均已登记入账,并将成本计算单的有关内容合并到产品成本明细账中(实务中也可以这样做)。

费用归集与成本计算情况见表12-3、12-4、12-5:表12-3第一车间产品成本明细账产品:A半成品计算完第一步骤完工产品与月末在产品费用后,要将第一步骤完工A半成品综合成本95000元转入第二步骤产品成本明细账中,见表12-4。

表12-4第二车间产品成本明细账计算完第二步骤完工产品与月末在产品费用后,要将第二步骤完工B半成品的综合成本165000元直接转入第三步骤产品成本明细账中,见表12-5表12-5第三车间产品成本明细账产品:甲产品借:库存商品——甲商品258500贷:基本生产成本——甲产品258500以上结合实例介绍了在综合结转分步法下,按实际成本核算,并且各步骤生产的半成品直接交下步骤使用的情况下,各步骤半成品(最后步骤为产成品)的成本计算和结转的程序。

如果各步骤生产的半成品经半成品库收发,那末各步骤完工半成品入库与过去所讲完工产品入库的程序是一样的,而下一步骤从半成品库领用上步骤生产的半成品与生产领用原材料的程序和处理方法是一样的。

4.综合结转法的成本还原1)什么是成本还原?成本还原就是将最终产成品所耗用的半成品的成本逐步分解还原为按原始成本项目反映的成本。

为什么要进行成本还原?因为在综合结转法下,是将每一步骤完工半成品所发生的材料费、人工费和制造费用综合在一起转入到下一步骤产品成本明细账。

在下一步骤耗用的半成品中包括了以前步骤发生的直接人工费和制造费用。

只分享有价值的知识点,本文由梁志飞老师精心收编,大家可以下载下来好好看看!

【会计实操经验】逐步结转分步法(综合结转法)下的产品成本

采用综合结转法,是将各生产步骤所耗用的半成品成本,综合记入各该步骤产品成本明细账的“原材料”、“直接材料”或专设的“半成品”成本项目中。

半成品成本的综合结转可以按实际成本结转,也可以按计划成本结转。

因此,综合结转法,又有按实际成本综合结转法与按计划成本(或定额成本)综合结转法之分。

(1)按实际成本综合结转法。

采用这种结转方法时,各步骤所耗上一步骤的半成品费用,应根据所耗半成品的数量乘以半成品的实际单位成本计算。

由于各月所产半成品的单位成本不同,因而所耗半成品的单位成本要采用先进先出法或加权平均法等方法计算。

为了提高各步骤成本计算的及时性,在半成品月初余额较大,本月所耗半成品全部或者大部分是以前月份所产的情况下,本月所耗半成品费用也可按上月末的加权平均单位成本计算。

假定某工业企业的甲种产品生产分两个步骤,分别由两个车间进行。

第一车间生产半成品,交半成品库验收;第二车间按照所需数量向半成品库领用。

第二车间所耗半成品费用按全月一次加权平均单位计算。

两个车间月末的在产品均按定额成本计价。

其成本计算程序如下:①根据各种费用分配表、半成品交库单和第一车间在产品定额成本资料,登记第一车间甲产品成本明细账。

根据第一车间的半成品交库单(单中所列半成品按交库数量和该车间甲产品成本明细账中的半成品单位成本计价),编制结转半成品成本的会计分录:借:自制半成品──甲种半成品贷:基本生产成本──第一车间──甲种产品②根据计价后的第一车间半成品交库单和第二车间领用半成品的。

成本会计习题十一、练习逐步综合结转分步法(半成品按实际成本结转)资料:1、某厂生产A产品,分两个步骤分别在两个车间进行加工,第一步骤生产半成品甲,通过半成品仓库收发;第二步骤将半成品甲加工成A产成品。

半成品250件,第二步骤从半成品库领用本产品240件,本月完工入库的产成品270件,月末在产品30件,完工程度为40%。

第二步骤费用按约当产量比比例法在完工产品与在产品之间分配。

要求:1、计算半成品甲和产成品A的成本。

2、编制有关完工产品入库、领用半成品的会计分录。

2、某企业大量生产甲产品,该产品顺序经过三个生产步骤连续加工,最后形成产成品,原材料在生产开始时一次投入,其他费用陆续发生,各步骤完工的半成品直接交下步骤加工,不通过半成品库收发。

该企业采用逐步结转分步法计算产品成本,半成品成本按实际成本综合结转,各步骤在产品成本采用约当产量法计算,所耗半成品费用按全月一次加权平均单位成本计算。

甲产品的产量记录和有关费用资料如下表:注:在产品完工程度均为50%生产成本明细账生产成本明细账生产成本明细账1、资料:(1)某工业企业乙产品经过三个步骤加工制成,第一步骤生产A半成品,经第二步骤加工生产出B半成品,经第三步骤加工生产出乙产品。

2、某企业本月生产产品的成本资料如下表。

该企业采用逐步结转分步法中的综3、某企业本月生产产品的成本资料如下。

该企业采用逐步结转分步法中的综合过程)。

三、练习产品成本计算的逐步分项结转分步法。

1、资料:(1)某厂生产B产品,分两个步骤分别在两个车间进行加工,第一步骤生产半成品乙,通过半成品库收发;第二步骤将半成品乙加工成B产成品。

元,直接人工6300元,间接制造费用6700元。

本月第一步骤完工入库半成品300件,第二步骤从半成品库领用本产品400件,本月完工入库的产成品100件。

(4)各步骤在产品按定额成本计算,半成品乙采用一次加权平均法计价。

2、要求:计算半成品乙和产成品B的成本。

(一)单项选择题1.管理上不要求计算各步骤完工半成品所耗半成品费用和本步骤加工费用,而要求按原始成本项目计算产品成本的企业,采用分步法计算成本时,应采用()。

A.综合结转法B.分项结转法C.按计划成本结转法D.平行结转法2.当半成品具有独立的国民经济意义. 管理上要求计算各步骤完工产品所耗半成品费用但不要求进行成本还原的情况下,可采用()。

A.综合结转法B.分项结转法C.平行结转法D.顺序结转法3.平行结转分步法各步骤的费用()。

A.包括本步骤的费用和上步骤转入的费用两部分B.只包括本步骤的费用不包括上一步骤转入的费用C.第一步骤包括本步骤的费用,其余各步骤均包括上一步骤转入的费用D.最后步骤包括本步骤的费用,其余各步骤均包括上一步骤转入的费用4.平行结转分步法下,每一生产步骤完工产品的费用,是()。

A.该步骤完工半成品的成本B.该步骤完工产成品的成本C.该步骤生产费用中用于产成品成本的份额D.该步骤生产费用中用于在产品成本的份额5.下列可采用分步法计算产品成本的企业是()。

A.造船厂B.发电厂C.重型机器厂D.纺织厂6.采用综合结转分步法计算产品成本时,若有三个生产步骤,则需进行的成本还原的次数是()。

A.一次B.二次C.三次D.四次7.需要进行成本还原所采用的成本计算方法是()。

A.品种法B.平行结转分步法C.逐步结转分步法(综合结转)D.逐步结转分步法(分项结转)8.在大量大批多步骤生产的企业里,当半成品种类较多,管理上又不要求提供各个步骤半成品成本资料的情况下,成本计算可采用()。

A.综合逐步结转分步法B.分项逐步结转分步法C.综合逐步结转(按实际成本结转)分步法D.平行结转分步法9.成本还原分配率是用本月产成品所耗上步骤半成品费用除以()。

A.本月所产该种半成品成本合计B.本月所产该种半成品各成本项目C.上月所产该种半成品成本合计D.上月所产该种半成品各成本项目10.采用平行结转分步法计算产品成本时()。