成本会计综合结转分步法作业答案备课讲稿

- 格式:doc

- 大小:50.00 KB

- 文档页数:4

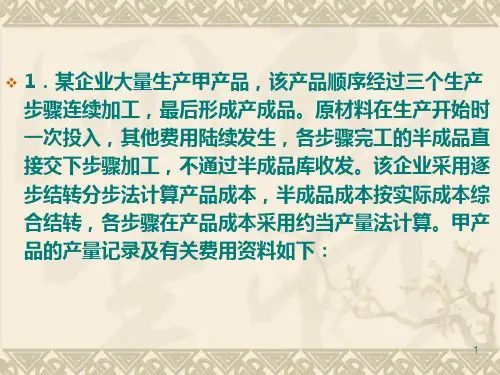

资料:某厂生产甲产品,分两个步骤分别在两个车间进行生产。

采用综合结转分步法计算产品成本。

第一车间为第二车间提供半成品甲,第二车间将半成品甲加工成产成品甲。

半成品甲通过仓库收发(半成品成本用加权平均法计算)。

1、200*年10月份发生以下经济业务:

(1)领用材料6250元,其中第一车间生产半成品甲耗用4600元,车间一般性消耗800元;第二车间一般性消耗850元.

(2)分配工资和福利费:其中第一车间生产工人工资和福利费5800元,车间管理人员工资和福利费1800元;第二车间生产工人工资和福利费6450元,车间管理人员工资和福利费2200元;厂部管理人员工资和福利费3550元。

(3)计提固定资产折旧费:其中第一车间为1000元;第二车间为1800元;厂部为800元。

(4)第一车间和第二车间发生的其他支出分别为600元、1000元,均通过银行存款支付。

2、各车间的月初及月末在产品按定额成本计算:

月末在产品定额成本单位:元

500件送交半成品库。

第二车间从半成品库领用半成品甲600件。

本月完工入库产成品甲400件。

要求:

(1)编制各步骤成本明细账及半成品甲明细账。

(2)编制半成品成本结转及产成品完工的会计分录

(3)进行成本还原。

产品成本明细账

第一车间半成品甲

自制半成品明细账

甲半成品

产品成本明细账。

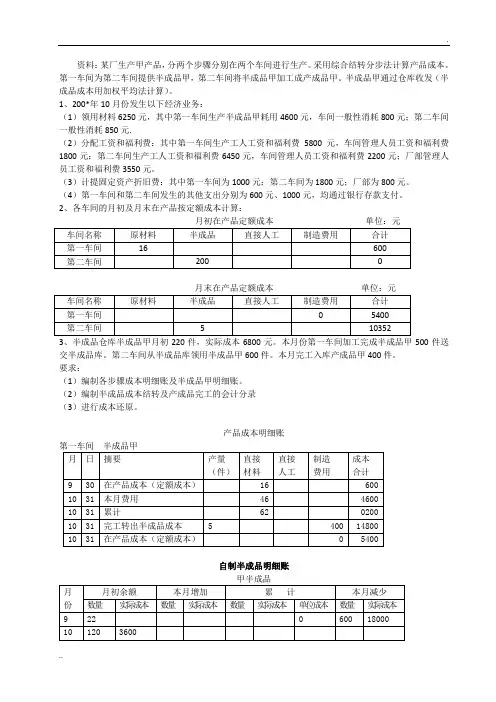

【目的】练习产品成本计算的品种法【资料】海东企业生产甲、乙两种产品,均是单步骤的大量生产,采用品种法计算产品成本,20×9年7月份的生产费用资料如下:1.各项货币资金支出根据7月份付款凭证汇总的各项货币资金支出为(为简化作业,各项货币资金均为全月汇总的金额,并假定均用银行存款支出:(1)基本生产车间负担的费用:办公费1 200元,水费460元,差旅费3 400元,运输费l 800元,其他费用2 600元。

(2)机修车间负担的费用:办公费1 600元,水费380元,其他费用2 600元。

(3)支付7月份的外购电费9 360元。

(该厂外购电费通过“应付账款”核算,其中:电价8 000元,增值税l 360元)。

2.材料费用根据7月份材料领用凭证汇总的材料费用(按实际成本计算为:甲产品原材料费用68 000元;乙产品原材料费用58 600元。

基本生产车间:消耗材料3 100元,修理费1 900元,劳动保护费800元。

机修车间:修理领用材料2 850元。

企业管理部门:修理费2 260元,其他费用l 400元。

3.外购电费该厂规定,耗电按各部门所耗电的度数进行分配。

基本生产车间动力用电22 000度,其中:甲产品12 000度,乙产品10 000度;机修车间8 800度;企业管理部门1 200度。

4.工资费用根据7月份工资结算凭证汇总的工资费用为:基本生产车间:生产工人工资8 600元,管理人员工资920元。

机修车间:车间人员工资4 800元。

企业管理部门:管理人员工资3 600元。

该厂规定,基本生产车间生产工人工资在甲、乙两种产品之间按产品的实用工时比例分配。

实用工时为:甲产品9 000小时,乙产品8 200小时。

通过工资分配表分配,且职工福利费按工资额的14%计提。

5.折旧费用7月份应计提的折旧额:基本生产车间4 050元,机修车间2 280元,企业管理部门2 600元。

6.其他费用该厂在6月初支付下半年度报刊费1 200元,每月应摊销200元。

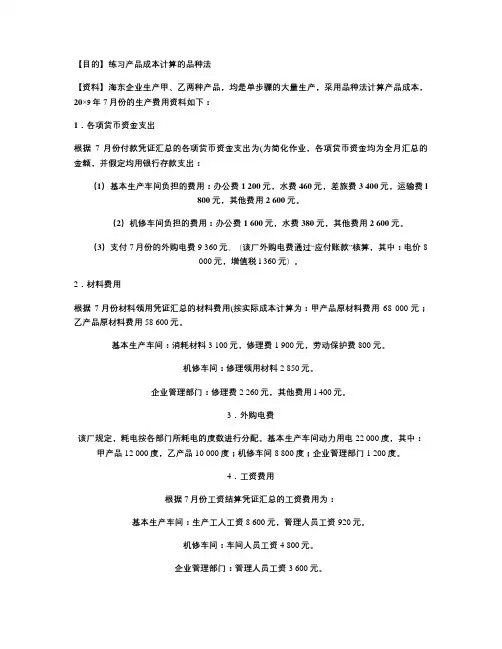

综合结转分步法【目的】练习产品成本计算的综合结转分步法【资料】某企业生产甲产品,分三个步骤进行生产,该企业设有第一、第二、第三三个基本生产车间,甲产品由这三个车间顺序加工而成。

成本计算采用综合结转分步法。

原材料在第一车间开始加工时一次投入,半成品不通过中间库收发。

上一步骤完工后全部交由下一步骤继续加工。

月末在产品按约当产量法计算,各车间月末在产品完工程度均为50%,该企业本年 5 月份有关成本计算资料如表1、表 2 所示。

表 1产量记录单位:件项目月初在产品本月投产或上一本月完工月末在产品车间交来一车间甲产品41008816二车间甲产品12888020三车间甲产品2080964表 2月初在产品成本和本月发生费用项目月初在产品成本本月发生的费用一车间二车间三车间小计一车间二车间三车间小计直接材料5210191204913073460129860129860直接人工54036403600778024420302003070085320制造费用40031302560609018800262642096066024合计61502589055290873301730805646451660281204【要求】1、采用综合结转分步法计算甲产品的半成品和产成品成本,填入表 3、表 4 和表 5 产品计算单。

2、进行成本还原。

表 3产品成本计算单第一车间项目直接材料直接人工制造费用合计月初在产品成本52105404006150本月生产费用1298602442018800173080生产费用合计1350702496019200179230完工产品成本1142902288017600154770月末在产品成本207802080160024460材料费用分配率 =135070/(88+16)=1298.75计入半成品(一车间)中的材料费=88×1298.75=114290计入月末在产品(一车间)中的材料费=16×1298.75=20780直接人工费分配率 =24960/(88+16×50%)=260计入半成品(一车间)中的直接人工=88×260=22880计入月末在产品中(一车间)直接人工=8×260=2080制造费用分配率 =19200/(88+16×50%)=200计入半成品(一车间)中的制造费用=88×200=17600计入月末在产品中(一车间)的制造费用=8×200=1600表 4产品成本计算单第二车间项目直接材料直接人工制造费用合计月初在产品成本191203640313025890本月生产费用1547703020026264211234生产费用合计1738903384029394237124完工产品成本1391123008026128195320月末在产品成本347783760326641804材料费用分配率 =173890/(80+20)=1738.9计入半成品(二车间)中的材料费=80×1738.9=139112计入月末在产品(二车间)中的材料费=20×1738.9=34778直接人工费分配率 =33840/(80+20×50%)=376计入半成品(二车间)中的直接人工=80×376=30080计入月末在产品中(二车间)直接人工=10×376=3760制造费用分配率 =29394/(80+20×50%)=326.6计入半成品(二车间)中的制造费用=80×326.6 =26128计入月末在产品中(二车间)的制造费用=10×326.6 =3266表 5产品成本计算单第三车间项目直接材料直接人工制造费用合计月初在产品成本491303600256055290本月生产费用1953203070020960246980生产费用合计2444503430023520302270完工产品成本2346723360023040291312月末在产品成本977870048010958材料费用分配率 =244450/(96+4)=2444.5计入产成品(三车间)中的材料费=96×2444.5=234672计入月末在产品(三车间)中的材料费=4× 2444.5=9778直接人工费分配率 =34300/(96+4×50%)=350计入半成品(三车间)中的直接人工960×350=33600计入月末在产品中(三车间)直接人工=2×350=700制造费用分配率 =23520/(96+4×50%)=240计入半成品(三车间)中的制造费用=96×240=23040计入月末在产品中(三车间)的制造费用=2×240=480。

1。

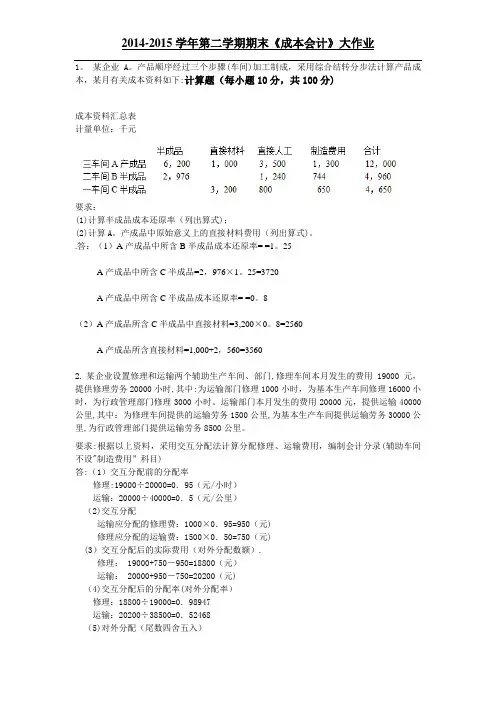

某企业A。

产品顺序经过三个步骤(车间)加工制成,采用综合结转分步法计算产品成本,某月有关成本资料如下:计算题(每小题10分,共100分)成本资料汇总表计量单位:千元要求:(1)计算半成品成本还原率(列出算式);(2)计算A。

产成品中原始意义上的直接材料费用(列出算式)。

.答:(1)A产成品中所含B半成品成本还原率= =1。

25A产成品中所含C半成品=2,976×1。

25=3720A产成品中所含C半成品成本还原率= =0。

8(2)A产成品所含C半成品中直接材料=3,200×0。

8=2560A产成品所含直接材料=1,000+2,560=35602.某企业设置修理和运输两个辅助生产车间、部门,修理车间本月发生的费用19000元,提供修理劳务20000小时,其中:为运输部门修理1000小时,为基本生产车间修理16000小时,为行政管理部门修理3000小时。

运输部门本月发生的费用20000元,提供运输40000公里,其中:为修理车间提供的运输劳务1500公里,为基本生产车间提供运输劳务30000公里,为行政管理部门提供运输劳务8500公里。

要求:根据以上资料,采用交互分配法计算分配修理、运输费用,编制会计分录(辅助车间不设"制造费用”科目)答:(1)交互分配前的分配率修理:19000÷20000=0.95(元/小时)运输:20000÷40000=0.5(元/公里)(2)交互分配运输应分配的修理费:1000×0.95=950(元)修理应分配的运输费:1500×0.50=750(元)(3)交互分配后的实际费用(对外分配数额).修理: 19000+750-950=18800(元)运输: 20000+950-750=20200(元)(4)交互分配后的分配率(对外分配率)修理:18800÷19000=0.98947运输:20200÷38500=0.52468(5)对外分配(尾数四舍五入)基本生产车间:修理费=16000×0.98947=15831.52(元)运输费=30000×0.52468=15740.40(元)行政管理部门:修理费=3000×0.98947=2968.48(元)运输费=8500×0.52468=4459.60(元)(6)会计分录交互分配时:借:辅助生产成本—-修理 750-—运输 950贷:辅助生产成本——运输 750—-修理 950对外分配时:借:制造费用-—基本车间 31571.92管理费用 7428.08贷:辅助生产成本-修理 18800辅助生产成-运输 202003. 某工业企业各种费用分配表中列示甲种产品不可修复废品的定额成本资料为: 不可修复废品5件,每件原材料费用定额100元,每件定额工时为 30小时。

《成本会计》项目十综合逐步结转分步法实训xx年xx月xx日CATALOGUE目录•实训目的与要求•逐步结转分步法概述•逐步结转分步法核算流程•逐步结转分步法成本核算内容•逐步结转分步法实训案例分析•实训总结与思考01实训目的与要求实训目的理解综合逐步结转分步法的基本原理和计算方法掌握各种成本报表的编制方法掌握综合逐步结转分步法在成本核算中的应用了解企业生产流程和成本核算流程熟悉企业生产流程和成本核算流程根据生产工艺和生产组织特点,正确划分不同成本计算对象的生产阶段正确设置基本生产成本明细账、辅助生产成本明细账和制造费用明细账等成本核算账户依据实际企业生产情况,正确确定成本核算对象和成本项目实训要求02逐步结转分步法概述逐步结转分步法:也称为逐步累计成本计算法或顺序成本计算法,是一种以产品生产步骤为成本核算对象,归集生产费用并计算各步骤半成品和产成品成本的成本计算方法。

逐步结转分步法的特点按产品生产的步骤设置成本核算对象按步骤归集生产费用分别计算各步骤半成品和产成品成本逐步结转分步法的定义与特点010*******品种法以产品品种为成本核算对象,适用于大量大批单步骤生产;逐步结转分步法以产品生产步骤为成本核算对象,适用于多步骤生产。

与品种法比较分批法以产品批次为成本核算对象,适用于小批量、多品种生产;逐步结转分步法以产品生产步骤为成本核算对象,适用于多步骤生产。

与分批法比较逐步结转分步法与其他成本核算方法的比较逐步结转分步法的核算范围及适用场合核算范围适用于多步骤复杂生产的企业,如机械制造、纺织、造纸、医药等。

适用场合逐步结转分步法适用于管理上需要提供各步骤半成品成本资料的企业,如机械制造、纺织、造纸、医药等。

03逐步结转分步法核算流程确定成本核算对象与项目确定产品品种和规格根据生产计划和市场需求,确定不同品种和规格的产品。

确定成本核算项目根据产品生产过程和成本要素,确定不同的成本核算项目,如直接材料、直接人工、制造费用等。

成本会计分步法习题附部分在关键步骤和答案成本会计分步法习题附部分在关键步骤和答案

成本会计分步法习题(附部分在关键步骤和答案)

1.资料:某厂大量生产甲产品,经过第一、二两个基本生产车间,第一车间轻易为第二车间提供更多半成品,甲产品的原材料在第一车间一次资金投入。

其他费用平衡出现,各车间竣工产品与在产品费用使用50%比例约当参予分配,期初在产品成本及本月出现的各项费用分别按车间所列于“产品成本计算单”中,建议:使用综合扣除分步法排序甲产品成本,

并进行成本还原。

2.资料:(一)某企业分后两步生产甲产品,建有两个基本生产车间,第一车间加工完的半成品,除少量对外销售外,轻易提供更多给第二车间加工成产成品,故第一车间提供更多给第二车间的半成品不须要通过半成品仓库,原材料在第一车间动工时一次资金投入。

3.资料:某企业系连续式复杂生产,有三个基本生产车间,生产甲产品,一次投料,一车间生产的甲半成品交二车间加工,二车间生产甲半成品交三车间加工,三车间生产完工甲成品入库,该厂采用综合逐步结转法计算成本,5月份有关资料如下:

分项二、三步

(结果同5月)。

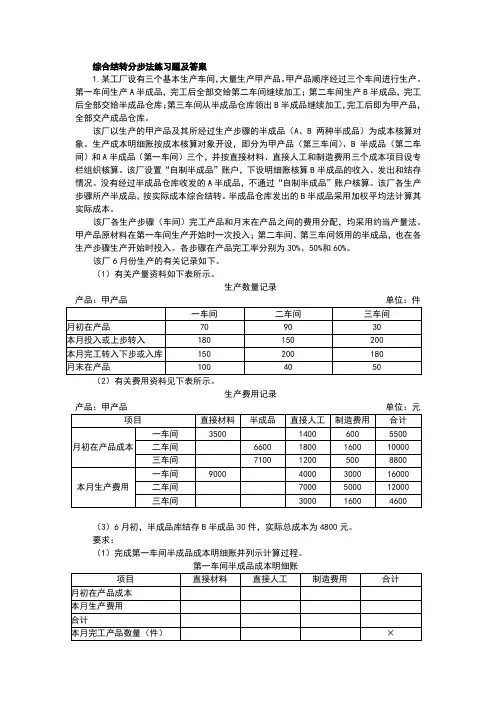

综合结转分步法练习题及答案1.某工厂设有三个基本生产车间,大量生产甲产品。

甲产品顺序经过三个车间进行生产。

第一车间生产A半成品,完工后全部交给第二车间继续加工;第二车间生产B半成品,完工后全部交给半成品仓库;第三车间从半成品仓库领出B半成品继续加工,完工后即为甲产品,全部交产成品仓库。

该厂以生产的甲产品及其所经过生产步骤的半成品(A、B两种半成品)为成本核算对象。

生产成本明细账按成本核算对象开设,即分为甲产品(第三车间)、B半成品(第二车间)和A半成品(第一车间)三个,并按直接材料、直接人工和制造费用三个成本项目设专栏组织核算。

该厂设置“自制半成品”账户,下设明细账核算B半成品的收入、发出和结存情况。

没有经过半成品仓库收发的A半成品,不通过“自制半成品”账户核算。

该厂各生产步骤所产半成品,按实际成本综合结转。

半成品仓库发出的B半成品采用加权平均法计算其实际成本。

该厂各生产步骤(车间)完工产品和月末在产品之间的费用分配,均采用约当产量法。

甲产品原材料在第一车间生产开始时一次投入;第二车间、第三车间领用的半成品,也在各生产步骤生产开始时投入。

各步骤在产品完工率分别为30%、50%和60%。

该厂6月份生产的有关记录如下。

(1)有关产量资料如下表所示。

生产数量记录产品:甲产品单位:件(2)有关费用资料见下表所示。

生产费用记录产品:甲产品单位:元(3)6月初,半成品库结存B半成品30件,实际总成本为4800元。

要求:(1)完成第一车间半成品成本明细账并列示计算过程。

(2)完成第二车间半成品成本明细账并列示计算过程。

第二车间半成品成本明细账(3)完成第三车间产品成本明细账并列示计算过程。

第三车间产品成本明细账【答案】(1)计算第一车间A 半成品成本。

将生产费用在A 半成品和月末在产品之间进行分配: 单位半成品直接材料成本=5010015090003500=++(元/件)完工A 半成品直接材料成本=150×50=7500(元) 月末在产品直接材料成本=100×50=5000(元) 单位半成品直接人工成本=30%3010015040001400=⨯++(元/件)完工A 半成品直接人工成本=150×30=4500(元) 月末在产品直接人工成本=100×30%×30=900(元) 单位半成品制造费用=20%301001503000600=⨯++(元/件)完工A 半成品制造费用=150×20=3000(元) 月末在产品制造费用=100×30%×20=600(元)根据以上计算结果登记第一车间产品成本明细账,见下表。

资料:某厂生产甲产品,分两个步骤分别在两个车间进行生产。

采用综合结转分步法计算产品成本。

第一车间为第二车间提供半成品甲,第二车间将半成品甲加工成产成品甲。

半成品甲通过仓库收发(半成品成本用加权平均法计算)。

1、200*年10月份发生以下经济业务:

(1)领用材料6250元,其中第一车间生产半成品甲耗用4600元,车间一般性消耗800元;第二车间一般性消耗850元.

(2)分配工资和福利费:其中第一车间生产工人工资和福利费5800元,车间管理人员工资和福利费1800元;第二车间生产工人工资和福利费6450元,车间管理人员工资和福利费2200元;厂部管理人员工资和福利费3550元。

(3)计提固定资产折旧费:其中第一车间为1000元;第二车间为1800元;厂部为800元。

(4)第一车间和第二车间发生的其他支出分别为600元、1000元,均通过银行存款支付。

2、各车间的月初及月末在产品按定额成本计算:

月末在产品定额成本单位:元

500件送交半成品库。

第二车间从半成品库领用半成品甲600件。

本月完工入库产成品甲400件。

要求:

(1)编制各步骤成本明细账及半成品甲明细账。

(2)编制半成品成本结转及产成品完工的会计分录

(3)进行成本还原。

产品成本明细账

第一车间半成品甲

自制半成品明细账

甲半成品

产品成本明细账。

成本会计习题十一、练习逐步综合结转分步法(半成品按实际成本结转)资料:1、某厂生产A产品,分两个步骤分别在两个车间进行加工,第一步骤生产半成品甲,通过半成品仓库收发;第二步骤将半成品甲加工成A产成品。

半成品250件,第二步骤从半成品库领用本产品240件,本月完工入库的产成品270件,月末在产品30件,完工程度为40%。

第二步骤费用按约当产量比比例法在完工产品与在产品之间分配。

要求:1、计算半成品甲和产成品A的成本。

2、编制有关完工产品入库、领用半成品的会计分录。

2、某企业大量生产甲产品,该产品顺序经过三个生产步骤连续加工,最后形成产成品,原材料在生产开始时一次投入,其他费用陆续发生,各步骤完工的半成品直接交下步骤加工,不通过半成品库收发。

该企业采用逐步结转分步法计算产品成本,半成品成本按实际成本综合结转,各步骤在产品成本采用约当产量法计算,所耗半成品费用按全月一次加权平均单位成本计算。

甲产品的产量记录和有关费用资料如下表:注:在产品完工程度均为50%生产成本明细账生产成本明细账生产成本明细账1、资料:(1)某工业企业乙产品经过三个步骤加工制成,第一步骤生产A半成品,经第二步骤加工生产出B半成品,经第三步骤加工生产出乙产品。

2、某企业本月生产产品的成本资料如下表。

该企业采用逐步结转分步法中的综3、某企业本月生产产品的成本资料如下。

该企业采用逐步结转分步法中的综合过程)。

三、练习产品成本计算的逐步分项结转分步法。

1、资料:(1)某厂生产B产品,分两个步骤分别在两个车间进行加工,第一步骤生产半成品乙,通过半成品库收发;第二步骤将半成品乙加工成B产成品。

元,直接人工6300元,间接制造费用6700元。

本月第一步骤完工入库半成品300件,第二步骤从半成品库领用本产品400件,本月完工入库的产成品100件。

(4)各步骤在产品按定额成本计算,半成品乙采用一次加权平均法计价。

2、要求:计算半成品乙和产成品B的成本。

《成本会计实务》精品课程材料产品成本计算的基本方法——分步法(二)平行结转分步法应用举例某企业生产甲产品,分第一车间和第二车间进行生产,采用平行结转分步法计算产品成本。

直接材料于生产开始时一次投入,各步骤月末在产品完工程度均为40%,生产费用在完工产品与在产品之间的分配采用约当产量法。

各车间产量记录见“表1”,本月费用见“表2”“表3”。

要求:(1)计算第一车间的约当总产量(按直接材料、直接人工、制造费用分别计算),并把“表2”填写完整;(2)计算第二车间的约当总产量,并把“表3”填写完整;(3)把“表4”填写完整,并计算单位产品成本。

产品成本计算的基本方法——分步法(二)平行结转分步法应用举例参考答案计算过程如下:1、计算第一车间成本数据(1)计算约当总产量约当产量计算:直接材料:在产品约当产量=40×100%+60=100(件)直接人工:在产品约当产量=40×40%+60=76(件)制造费用:在产品约当产量=40×40%+60=76(件)约当总产量计算:由于企业最后完工的产品(400件)耗用第一车间的完工产品400件,因此,计算第一车间的约当总产量时,还应该加上企业最后完工的产品数量400件,即:直接材料:约当总产量=400+100=500(件)直接人工:约当总产量=400+76=476(件)制造费用:约当总产量=400+76=476(件)(2)计算计入产成品成本份额和月末在产品成本直接材料:计入产成品成本份额=(2800+8000)/500×400=8640(元)月末在产品成本=2800+8000-8640=2160(元)(或月末在产品成本=(2800+8000)/500×100=2160)直接人工:计入产成品成本份额=(580+1800)/476×400=2000(元)月末在产品成本=580+1800-2000=380(元)(或月末在产品成本=(580+1800)/476×76=380)制造费用:计入产成品成本份额=(1008+2800)/476×400=3200(元)月末在产品成本=1008+2800-3200=608(元)(或月末在产品成本=(1008+2800)/476×76=608)1、计算第二车间成本数据(1)计算约当总产量直接人工:约当总产量=400+60×40%=424(件)制造费用:约当总产量=400+60×40%=424(件)(2)计算计入产成品成本份额和月末在产品成本直接人工:计入产成品成本份额=(4160+12800)/424×400=16000(元)月末在产品成本=4160+12800-16000=960(元)(或月末在产品成本=(4160+12800)/424×24=960)制造费用:计入产成品成本份额=(1520+11200)/424×400=12000(元)月末在产品成本=1520+11200-12000=720(元)(或月末在产品成本=(1520+11200)/424×24=720)3、计算完工产品成本和单位成本。

综合结转分步法作业1.海东企业生产的丁产品,分两个生产步骤连续加工,其中:第一步骤制造丁半成品,入半成品库。

第二步骤领用丁半成品继续加工成丁产成品。

成本计算采用逐步综合结转分步法。

8 月份有关成本资料如下:(1)第一车间完工丁半成品25 件,在产品10 件,本车间的在产品成本采用定额成本法计算,在产品的单位定额成本分别为:原材料25 元,工资及福利费10 元,燃料及动力费18 元,制造费用13 元。

本月有关的成本资料如下(见表11-8 ):表11-8 第一车间成本资料(2)自制丁半成品的明细账资料(见表11-9 ):第二车间本月领用丁半成品10 件投入生产,发出半成品成本采用全月一次加权平均单价计算。

(3)第二车间本月领用丁半成品10 件,在生产时一次投入,本月完工丁产成品5 件,在产品10 件,本车间的在产品成本采用约当产量法计算,本月在产品完工程度50%。

有关成本计算资料如下(见表11-10 ):表11-10 第二车间成本资料要求】采用综合结转法进行成本计算,并对丁产品进行成本还原。

1)计算各步骤产品成本,填入下表(见表11-11 、表11-12 、表11-13 )。

11-11表11-13 第二车间成本计算单(2)对完工的丁产品成本进行成本还原(见表11-14 )。

表11-14 产成品成本还原计算表产品名称:产量:单位:元2、某企业生产甲产品,该产品顺序经过一、二、三加工步骤,第一步骤投入原材料后生产A 半成品,交第二步骤生产B 半成品,再交第三步骤加工成甲产成品,原材料在第一步骤开始生产时一次投入,各步骤的加工程度逐步发生,各步骤月末在产品的完工程度均为50%,该企业采用综合逐步结转分步法计算产品成本,自制半成品通过半成品库收发,发出自制半成品的计价采用加权平均法,各车间的在产品成本采用约当产量法计算。

该企业20XX 年9 月份有关成本计算资料见表1 ,表2,表3(1)产量资料表1 产量资料2)期初在产品成本资料:表2 期初在产品成本资料单位:元3)期初库存,A半成品月初库存60 件,实际成本为8 700 元,B半成品月初无库存。

《成本会计》项目十综合逐步结转分步法实训xx年xx月xx日•实训目的与要求•逐步结转分步法基本原理及分类•成本核算流程及实训内容•典型案例分析及应用目•实训总结与思考录01实训目的与要求实训目的理解综合逐步结转分步法的基本原理和计算方法掌握各种成本报表的编制方法掌握综合逐步结转分步法在成本核算中的应用了解企业生产流程和成本核算流程实训要求熟悉企业生产流程和成本核算流程根据生产工艺和生产组织特点,正确划分不同成本计算对象的生产阶段,并采用不同的成本计算方法依据实际企业生产情况,正确确定成本核算对象和成本项目实训成果应当包括各成本计算对象的成本报表和相应的说明02逐步结转分步法基本原理及分类逐步结转分步法,也称为顺序结转分步法,是一种以产品生产步骤为成本计算对象,并依次逐步计算各步骤半成品成本的方法。

特点逐步结转分步法具有分步计算、逐步累计的特点,能够提供各步骤半成品成本资料,适用于连续式复杂生产的企业。

概念逐步结转分步法基本原理VS按半成品是否计价按半成品成本流转方式综合结转分项结转计算半成品成本逐步结转分步法不计算半成品成本逐步结转分步法逐步结转分步法分类可以分为不计算半成品成本和计算半成品成本的逐步结转分步法。

各步骤不计算半成品成本,只计算本步骤发生的生产费用,最终计算产成品成本。

在各生产步骤之间,通过转移半成品成本的方式,将上一步骤的半成品成本纳入下一步骤的成本计算中。

可以分为综合结转和分项结转两种方式。

将各步骤完工产品成本以“原材料及主要材料”或“燃料及动力”等成本项目综合反映,不能反映各步骤完工产品的成本结构。

将各步骤完工产品成本以“直接材料”、“直接人工”和“制造费用”等成本项目分别反映,能反映各步骤完工产品的成本结构。

03成本核算流程及实训内容成本核算流程确定成本项目将成本费用按不同用途分类,确定成本项目。

确定成本计算对象根据产品品种、批次或步骤等确定成本计算对象。

审核生产费用对各项支出进行审核,确保符合成本开支范围。

成本会计综合结转分步法作业答案

资料:某厂生产甲产品,分两个步骤分别在两个车间进行生产。

采用综合结转分步法计算产品成本。

第一车间为第二车间提供半成品甲,第二车间将半成品甲加工成产成品甲。

半成品甲通过仓库收发(半成品成本用加权平均法计算)。

1、200*年10月份发生以下经济业务:

(1)领用材料6250元,其中第一车间生产半成品甲耗用4600元,车间一般性消耗800元;第二车间一般性消耗850元.

(2)分配工资和福利费:其中第一车间生产工人工资和福利费5800元,车间管理人员工资和福利费1800元;第二车间生产工人工资和福利费6450元,车间管理人员工资和福利费2200元;厂部管理人员工资和福利费3550元。

(3)计提固定资产折旧费:其中第一车间为1000元;第二车间为1800元;厂部为800元。

(4)第一车间和第二车间发生的其他支出分别为600元、1000元,均通过银行存款支付。

2、各车间的月初及月末在产品按定额成本计算:

月初在产品定额成本单位:元

月末在产品定额成本单位:元

仅供学习与交流,如有侵权请联系网站删除谢谢2

3、半成品仓库半成品甲月初220件,实际成本6800元。

本月份第一车间加工完成半成品甲500件送交半成品库。

第二车间从半成品库领用半成品甲600件。

本月完工入库产成品甲400件。

要求:

(1)编制各步骤成本明细账及半成品甲明细账。

(2)编制半成品成本结转及产成品完工的会计分录

(3)进行成本还原。

产品成本明细账

第一车间半成品甲

自制半成品明细账

甲半成品

产品成本明细账

第二车间产成品甲

仅供学习与交流,如有侵权请联系网站删除谢谢3

产成品成本还原计算表

仅供学习与交流,如有侵权请联系网站删除谢谢4。