常用材料税率表-营改增

- 格式:xlsx

- 大小:14.13 KB

- 文档页数:4

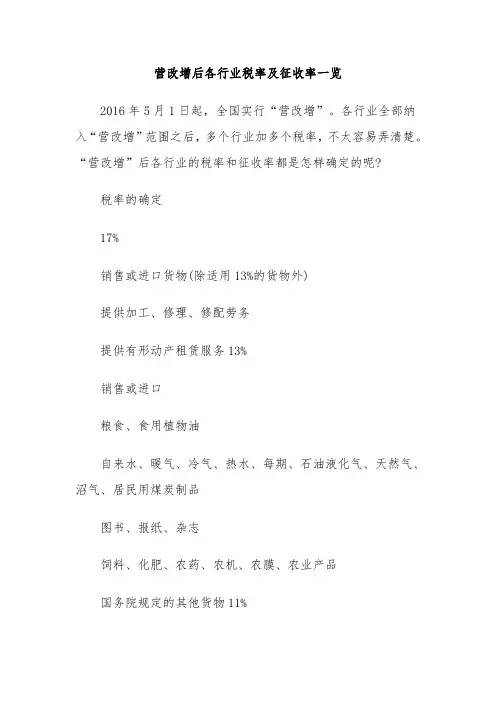

营改增后各行业税率及征收率一览2016年5月1日起,全国实行“营改增”。

各行业全部纳入“营改增”范围之后,多个行业加多个税率,不太容易弄清楚。

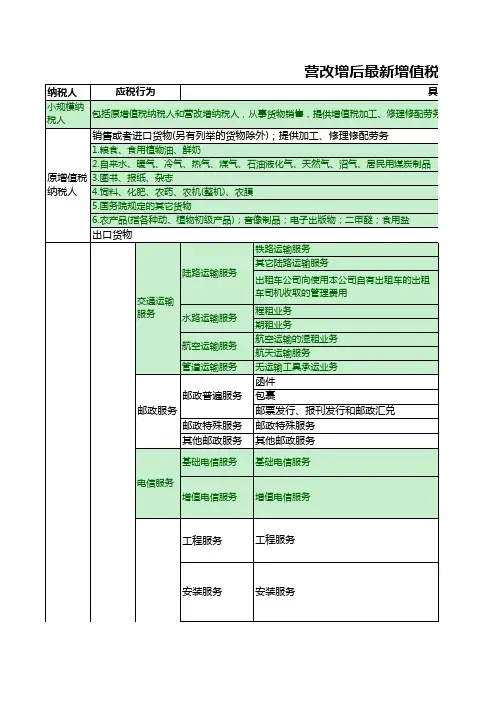

“营改增”后各行业的税率和征收率都是怎样确定的呢?税率的确定17%销售或进口货物(除适用13%的货物外)提供加工、修理、修配劳务提供有形动产租赁服务13%销售或进口粮食、食用植物油自来水、暖气、冷气、热水、每期、石油液化气、天然气、沼气、居民用煤炭制品图书、报纸、杂志饲料、化肥、农药、农机、农膜、农业产品国务院规定的其他货物11%转让土地使用权销售不动产提供不动产租赁提供建筑服务提供交通运输服务提供邮政服务提供基础电信服务6%现代服务(租赁服务除外):研发和技术服务、信息技术服务、文化创意服务、物流辅助服务、鉴证咨询服务、广播影视服务、商务辅助服务、其他现代服务金融服务增值电信服务销售无形资产(销售土地使用权除外)提供生活服务:文化体育服务、教育医疗服务、旅游娱乐服务、餐饮住宿服务、居民日常服务、其他生活服务零税率国际运输服务航天运输服务向境外单位提供的完全在境外消费的相关服务:1.研发服务2.合同能源管理服务3.设计服务4.广播影视节目(作品)的制作和发行服务5.软件服务6.电路设计及测试服务7.信息系统服务8.业务流程管理服务9.离岸服务外包业务10.转让技术财政部和国家税务总局规定的其他服务纳税人出口货物(国务院另有规定的除外)征收率的确定3%增值税征收率统一为3%(财政部和国家税务总局另有规定的除外)。

5%1.销售不动产一般纳税人销售其 2016 年 4 月 30 日前取得的不动产,可以选择适用简易计税方法,按照 5% 的征收率计算应纳税额。

小规模纳税人销售其取得的不动产(不含个体工商户销售购买的住房和其他个人销售不动产),按照 5% 的征收率计算应纳税额。

房地产开发企业中的一般纳税人,销售自行开发的房地产老项目,可以选择适用简易计税方法的按照 5% 的征收率计税。

附件5:《成本费用进项税抵扣率明细表》

【表格说明】

1.本表所列抵扣率为供应商为增值税一般纳税人时能提供的增值税专用发票的抵扣率。

供应商为小规模纳税人时,可以取得3%抵扣率的增值税专用

发票;供应商提供增值税普通发票时,不能抵扣进项税。

2.按现行税收政策规定,金融保险服务、传统服务、不动产租赁和销售、土地使用权转让仍适用营业税。

本表“是否可抵扣”一列均填写为“待定”增值税适用税率暂以“*”表示。

3.本表“是否可抵扣”一列填写“是”的项目,仅是通过其是否属于增值税应税范围进行的判断;具体能否抵扣还需根据企业采购该项目后的用途做进一步判断。

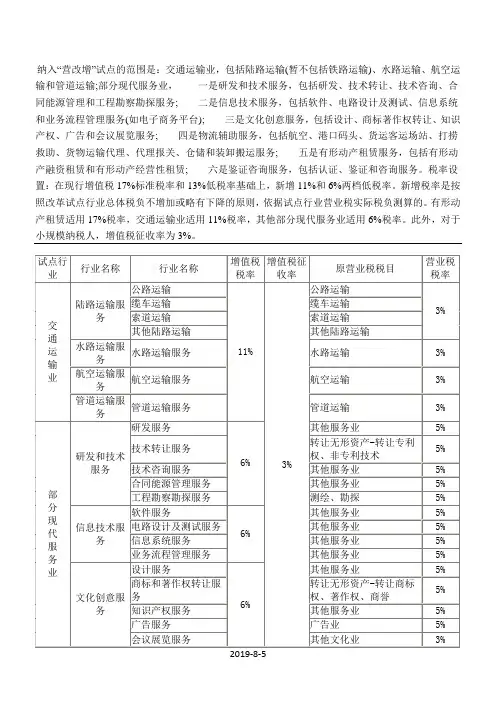

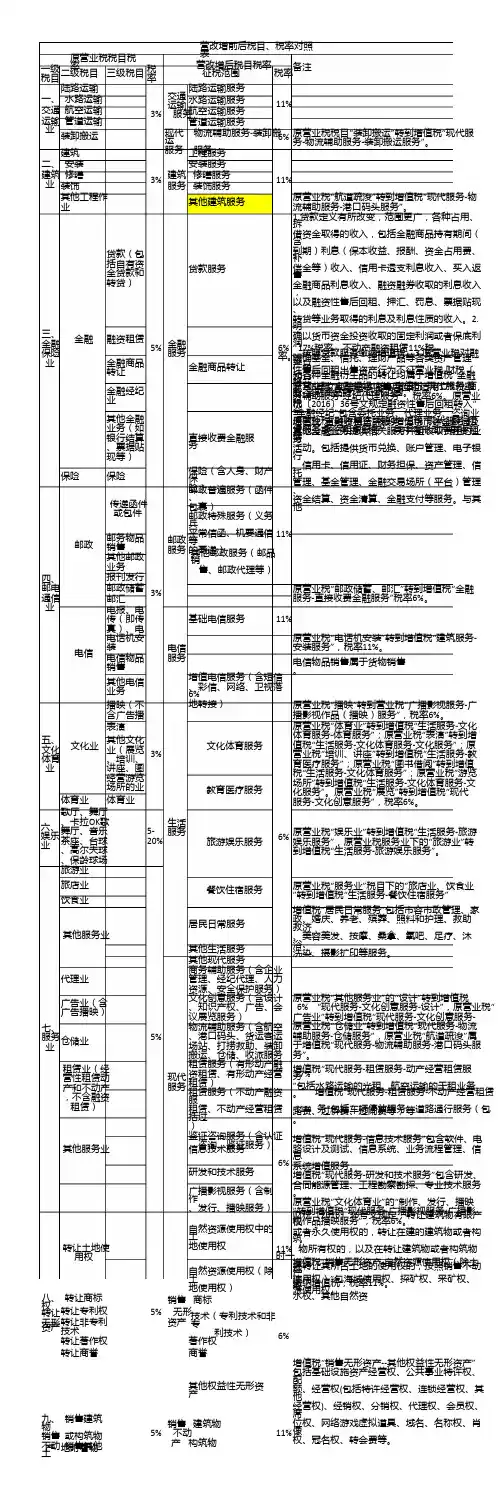

纳入“营改增”试点的范围是:交通运输业,包括陆路运输(暂不包括铁路运输)、水路运输、航空运输和管道运输;部分现代服务业,一是研发和技术服务,包括研发、技术转让、技术咨询、合同能源管理和工程勘察勘探服务;二是信息技术服务,包括软件、电路设计及测试、信息系统和业务流程管理服务(如电子商务平台);三是文化创意服务,包括设计、商标著作权转让、知识产权、广告和会议展览服务;四是物流辅助服务,包括航空、港口码头、货运客运场站、打捞救助、货物运输代理、代理报关、仓储和装卸搬运服务;五是有形动产租赁服务,包括有形动产融资租赁和有形动产经营性租赁;六是鉴证咨询服务,包括认证、鉴证和咨询服务。

税率设置:在现行增值税17%标准税率和13%低税率基础上,新增11%和6%两档低税率。

新增税率是按

2019-8-5

2019-8-5。

营改增后建筑材料税率营改增后,建筑行业的税收政策也发生了一些变化,其中建筑材料的税率成为了业内关注的焦点之一。

建筑材料作为建筑施工的重要组成部分,其税率的调整直接影响着整个建筑行业的发展和成本。

因此,了解营改增后建筑材料税率的变化对于建筑行业的从业者来说至关重要。

首先,营改增后建筑材料税率的调整主要体现在增值税方面。

根据国家税务总局发布的相关政策,营改增后建筑材料的增值税税率统一调整为16%,这意味着建筑材料的税负将有所增加。

此举旨在推动建筑材料行业的转型升级,同时也为国家税收政策的调整提供了支持。

其次,营改增后建筑材料税率的调整对建筑行业产生了一定的影响。

由于增值税税率的上调,建筑材料的成本也随之上升。

这对于建筑施工企业来说意味着更高的经营成本,一定程度上影响了企业的盈利能力。

同时,建筑材料供应商也面临着市场竞争的加剧和利润空间的挤压,需要通过提高产品质量和服务水平来应对市场的变化。

另外,营改增后建筑材料税率的调整也给建筑行业带来了一些机遇和挑战。

一方面,税率的调整促使建筑材料企业加大对技术创新和产品升级的投入,推动行业向高质量发展。

另一方面,建筑施工企业也需要通过提高管理水平和降低成本来适应税率调整带来的市场变化,从而提升竞争力和盈利能力。

综上所述,营改增后建筑材料税率的调整对建筑行业产生了深远影响。

建筑行业的从业者需要及时了解政策变化,做好应对措施,积极应对税率调整带来的挑战,抓住机遇,推动行业的健康发展。

同时,政府部门也应加强对税收政策的宣传和解读,为建筑行业的发展营造良好的政策环境。

相信在政府和行业共同努力下,营改增后建筑材料税率的调整将为建筑行业带来新的发展机遇,推动行业迈向高质量发展的新阶段。

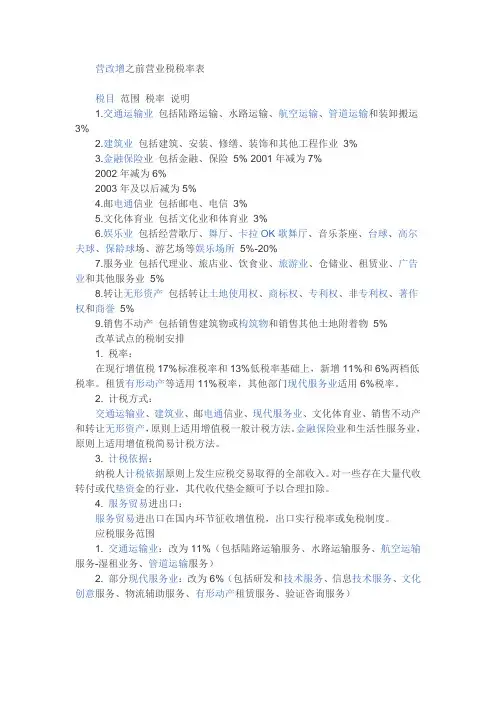

营改增之前营业税税率表税目范围税率说明1.交通运输业包括陆路运输、水路运输、航空运输、管道运输和装卸搬运3%2.建筑业包括建筑、安装、修缮、装饰和其他工程作业3%3.金融保险业包括金融、保险5% 2001年减为7%2002年减为6%2003年及以后减为5%4.邮电通信业包括邮电、电信3%5.文化体育业包括文化业和体育业3%6.娱乐业包括经营歌厅、舞厅、卡拉OK歌舞厅、音乐茶座、台球、高尔夫球、保龄球场、游艺场等娱乐场所5%-20%7.服务业包括代理业、旅店业、饮食业、旅游业、仓储业、租赁业、广告业和其他服务业5%8.转让无形资产包括转让土地使用权、商标权、专利权、非专利权、著作权和商誉5%9.销售不动产包括销售建筑物或构筑物和销售其他土地附着物5%改革试点的税制安排1. 税率:在现行增值税17%标准税率和13%低税率基础上,新增11%和6%两档低税率。

租赁有形动产等适用11%税率,其他部门现代服务业适用6%税率。

2. 计税方式:交通运输业、建筑业、邮电通信业、现代服务业、文化体育业、销售不动产和转让无形资产,原则上适用增值税一般计税方法。

金融保险业和生活性服务业,原则上适用增值税简易计税方法。

3. 计税依据:纳税人计税依据原则上发生应税交易取得的全部收入。

对一些存在大量代收转付或代垫资金的行业,其代收代垫金额可予以合理扣除。

4. 服务贸易进出口:服务贸易进出口在国内环节征收增值税,出口实行税率或免税制度。

应税服务范围1. 交通运输业:改为11%(包括陆路运输服务、水路运输服务、航空运输服务-湿租业务、管道运输服务)2. 部分现代服务业:改为6%(包括研发和技术服务、信息技术服务、文化创意服务、物流辅助服务、有形动产租赁服务、验证咨询服务)。

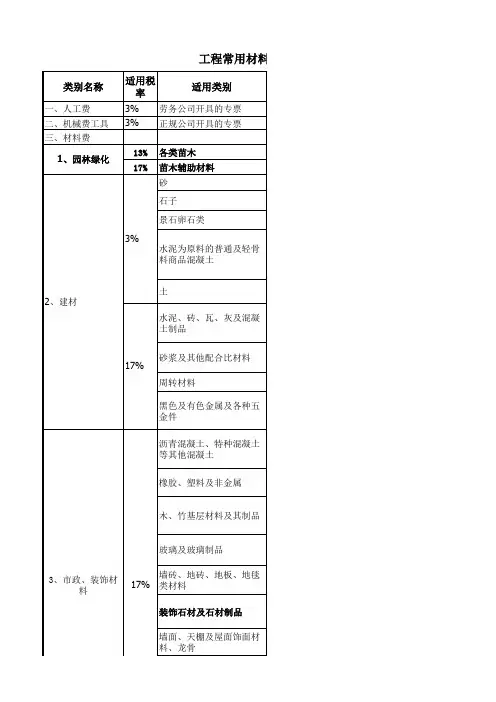

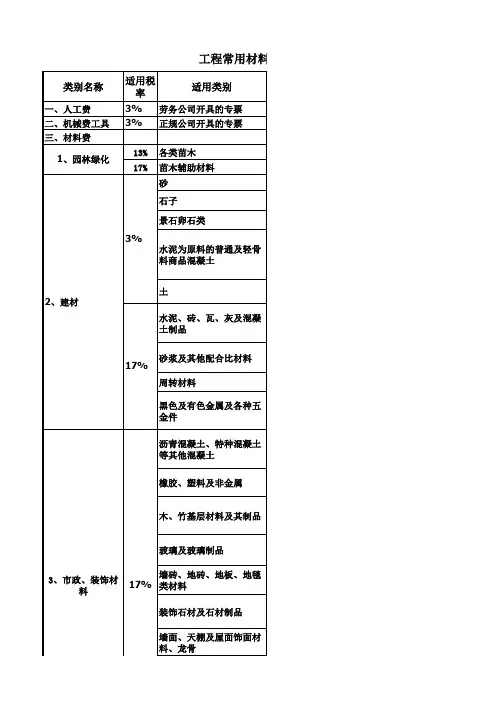

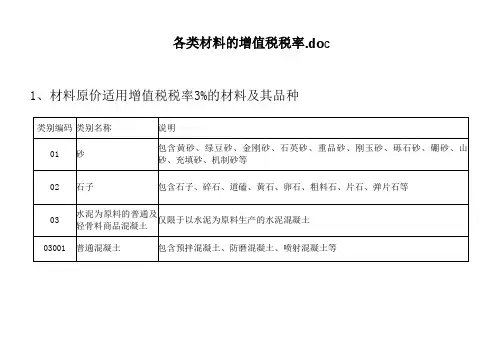

各类材料及其品种1、材料原价适用增值税税率3%的材料及其品种类别编码类别名称说明01 砂包含黄砂、绿豆砂、金刚砂、石英砂、重晶砂、刚玉砂、砾石砂、硼砂、山砂、充填砂、机制砂等02 石子包含石子、碎石、道碴、黄石、卵石、粗料石、片石、弹片石等03水泥为原料的普通及轻骨料商品混凝土仅限于以水泥为原料生产的水泥混凝土03001 普通混凝土包含预拌混凝土、防磨混凝土、喷射混凝土等03002 轻骨料混凝土包含陶粒混凝土、炉(煤)渣混凝土、轻质混凝土、矿渣混凝土2、材料原价适用增值税税率17%的材料及其品种类别编码类别名称范围说明04水泥、砖、瓦、灰及混凝土制品此类包含是水泥、砖、瓦等地方材料,还包括由上述材料组合成的混凝土制品材料04001 水泥包含水泥、普通硅酸盐水泥、硅酸盐水泥、乳胶水泥、无收缩水泥、S型瞬凝水泥、石棉水泥、双快水泥等04002 轻骨料包含陶粒、矿碴、石屑、白云石屑、碎砖等04003 灰、粉、土等掺合填充料包含各种灰、粉、土、石灰水渣、石灰下脚、石膏、香糊等04004 石料包含毛石、圆柱石料、方整石板、块石、小方石等04006 砌砖包含粘土烧结普通砖、蒸压灰砂砖、望板砖、页岩砖等04006 砌块包含蒸压砂加气混凝土砌块、混凝土模卡砌块、硅酸盐密实砌块、生态植被混凝土砌块等04007 瓦包含中瓦、平瓦、板瓦、脊瓦、主瓦、塑料波浪瓦、玻璃钢瓦、聚氯乙烯树脂瓦、彩色玻纤沥青瓦等04008 水泥及混凝土预制品包含轻集料混凝土多孔墙板混凝土板、玻璃纤维增强水泥墙板、预制混凝土石、路缘石、下水嘴水窨、小盖、大盖、弯头、基础、标桩、标石、垫块、上覆板等04009 钢筋混凝土预制件包含钢筋混凝土预制件、桩、板、柱、门式刚架、屋架、组合屋架、檩条、支撑、天窗架端壁、梁、阳台、雨篷、挑檐、槽、人孔口圈、管片等05 沥青混凝土、特种混凝土等其他混凝土05001沥青混凝土包含砂粒式沥青混凝土、改性沥青混凝土、耐酸沥青混凝土等05002特种混凝土包含保温、耐油、耐火、重晶石、磷酸盐、水玻璃耐酸、钢纤维等06砂浆及其他配合比材料包含由胶凝材料、骨料材料、外加剂、水硬化或气硬化而成混凝土、砂浆及垫层用材料06001 水泥砂浆包含水泥砂浆、白水泥砂浆等06002 石灰砂浆包含石灰砂浆、石灰石膏浆、麻刀石灰砂浆、纸筋石灰砂浆、麻刀石灰浆、厂拌粉煤灰三渣、厂拌水泥稳定碎石等06003 混合砂浆包含混合砂浆、水泥石灰砂浆、水泥石灰麻刀浆等06004 特种砂浆包含环氧砂浆、沥青砂浆、耐热砂浆、耐油砂浆、泡沫玻璃抹面砂浆、珍珠岩砂浆、玄武岩砂浆、重晶石砂浆等06005 其它砂浆包含石膏干混砂浆、水玻璃耐酸砂浆、石膏空心板砌筑砂浆、高强珍珠岩板粘贴灰浆、砂加气砼砌块专用粘结砂浆等06006 灰浆、水泥浆包含水泥浆、石膏浆、聚合物胶浆、无收缩灰浆、抗裂抹面胶浆、薄层灰泥底批、纸筋浆等06007 石子浆包含白水泥石子浆、水泥蛭石、白水泥白石屑浆、白水泥彩色石子浆、水泥白石屑浆、水泥白石子浆等06008 胶泥、脂、油包含胶泥、硅质耐酸胶泥、聚氯乙烯胶泥、沥青稀胶泥、磷质胶泥、水玻璃稀胶泥等06009 灰土垫层包含灰土垫层、厂拌石灰土等06010 多合土垫层包含碎砖三合土、石灰矿渣、水泥石灰炉渣等07 黑色及有色金属1.包含金属和以金属为基础的合金材料2.黑色金属是指铁和以铁为基础的合金,包括钢铁、钢铁合金、铸铁等3.有色金属是指黑色金属以外的所有金属及其合金,包括铜、铝、钛、锌等0700 钢材、铜材、铝材等包含钢材、铜材、铝材、铅材、钛材、锌材07001 钢筋包含钢筋、加工钢筋、成型钢筋、预应力钢筋、钢筋网片、热轧带肋钢筋、热轧光圆钢筋等07002 钢丝包含钢丝、冷拔低碳钢丝、镀锌低碳钢丝、高强钢丝、不锈钢软态钢丝、铁绑线、拉线等07003 钢丝绳包含钢丝绳、镀锌钢丝绳、不锈钢钢丝绳、钢丝绳套等07004 钢绞线、钢丝束包含钢绞线、预应力钢绞线、镀锌钢绞线、喷涂塑钢铰线、无粘结钢丝、钢索、镀铝锌钢绞线等07005 圆钢包含圆钢、镀锌圆钢、不锈钢圆钢、热轧圆方钢、不锈钢压棍等07006 方钢包含方钢、热轧方钢等07007 扁钢包含扁钢、热轧镀锌扁钢、不锈钢扁钢等07008 型钢包含H型钢、薄壁H型钢、T型钢等07009 工字钢包含工字钢、工字钢连接板等07010 槽钢包含热轧槽钢、冷弯卷边槽钢等07011 角钢包含等边角钢、等边镀锌角钢、不等边角钢、连接角钢等07012 冷弯钢材包含冷弯型钢、轻型角钢、C型钢等07013 其它型钢包含钢窗料、内框料、外框料、披水板、梃料、芯子料、T铁角、T型钢、密闭条框等07014 钢板包含钢板、热轧钢板、镀锌薄钢板、不锈钢板、花纹钢板、彩涂钢板、镀锌瓦楞钢板、彩色压型钢板、钢底板、双层钢板、铸铁垫板、铁盖板等07015 钢带包含钢带、热轧钢带、冷轧钢带等07016 铜板包含铜板、紫铜板、纯铜板、铜镜面板等07017 铜带材包含铜条、扁铜、铜角条、紫铜带等07018 铜棒材包含圆形黄铜棒材、圆形紫铜棒材、铜质压棍、铜质压板等07019 铜线材包含黄铜线、纯铜丝等07020 铝板(带)材包含铝板材、铝板材L、电化铝板、铝带、铝包带等07021 铝线材包含铝绑线、铝丝等07022 铝型材包含电化角铝、槽铝、工字铝、阳角铝、角铝、铝栅等07023 铝合金建筑型材包含铝合金主材、铝合金方管、铝合金框料、铝合金格栅窗等07024 铅材包含铅板、青铅、封铅、铅粉、黑铅粉等07025 钛材包含钛板、钛合金板、钛锌板等07026 锌材包含锌丝、锌、锌粉、纯锌线等07027 其它金属材料包含钨棒、铈钨棒、合金棒、铈钨极棒、锡、锡纸等07028 金属原材料包含铸铁、硅铁、磷铁、铸钢、钢屑、废钢、碳钢、夹具用钢材等。