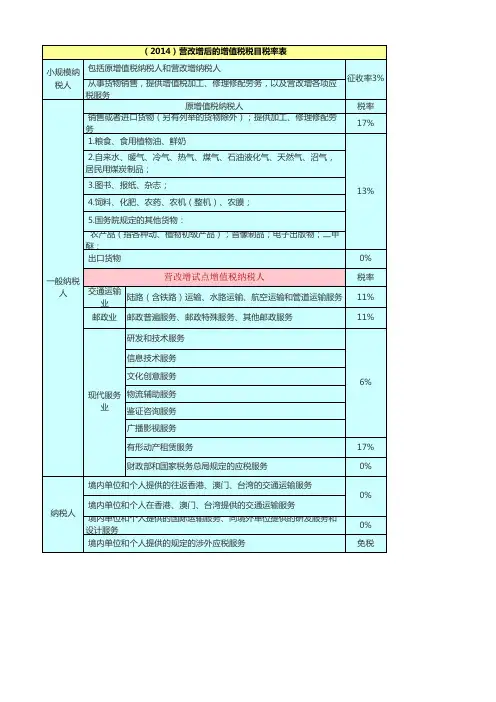

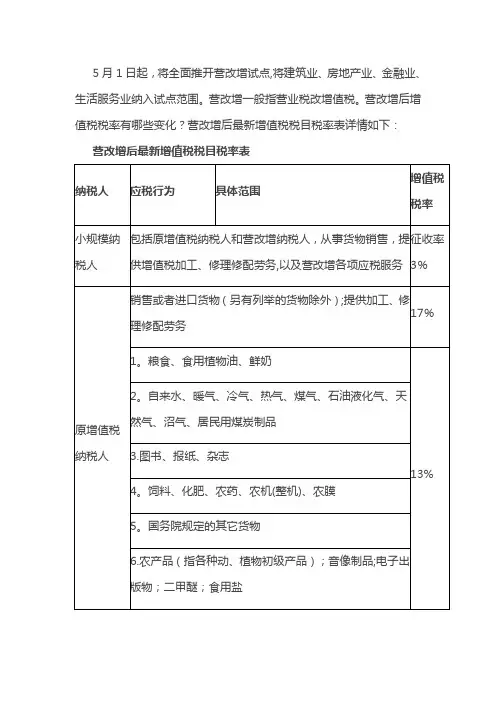

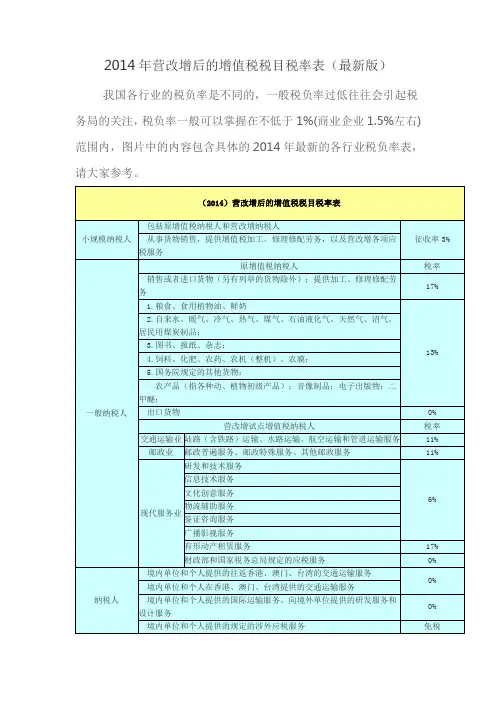

2014营改增后的增值税税目税率表

- 格式:xls

- 大小:225.50 KB

- 文档页数:61

![财税[2014]57号](https://uimg.taocdn.com/dd200c8b6edb6f1aff001fae.webp)

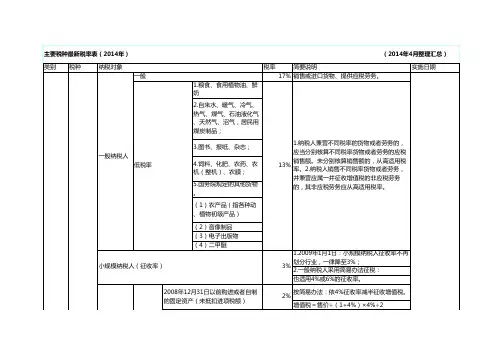

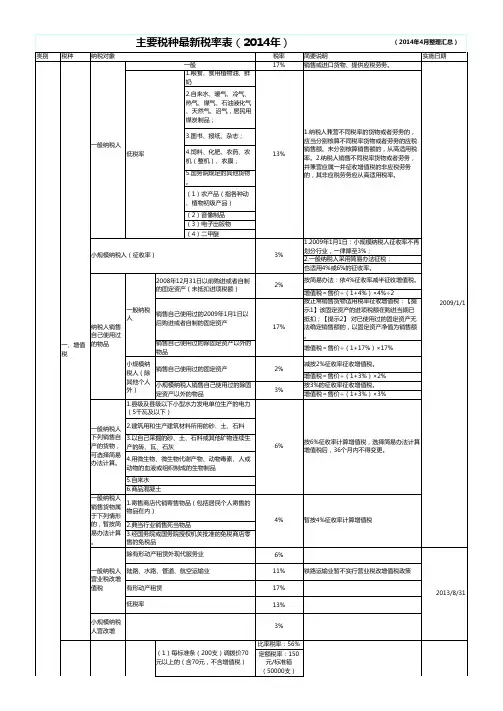

财税[2014]57号解读:增值税的计征方式目前主要有两类:增值税的税率,适用于一般纳税人,目前有17%、13%、11%和6%共四档税率;增值税的征收率适用于小规模纳税人和特定一般纳税人。

小规模纳税人统一按3%的征收率计征;对一些特定的一般纳税人,则适用6%、5%、4%、3%四档征收率。

具体来说,征收率为6%的项目包括自来水、小型水力发电单位生产的电力、部分建材产品和生物制品;征收率为5%的项目为中外合作开采的原油、天然气;征收率为4%的项目包括寄售、典当和拍卖商品、销售旧货;征收率为3%的项目为公共交通运输等营改增个别应税服务。

相关政策——增值税税率及征收率总结(“营改增”之后)增值税优惠政策汇总

简并增值税征收率政策对比实务表

简并增值税征收率前后政策对比表<徐贺>。

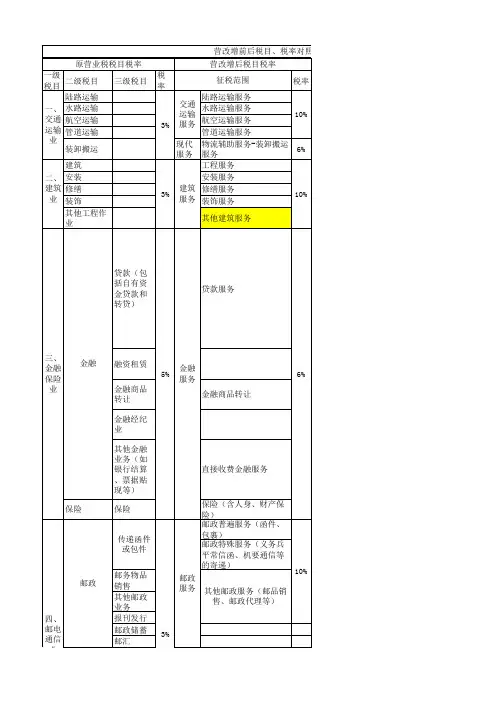

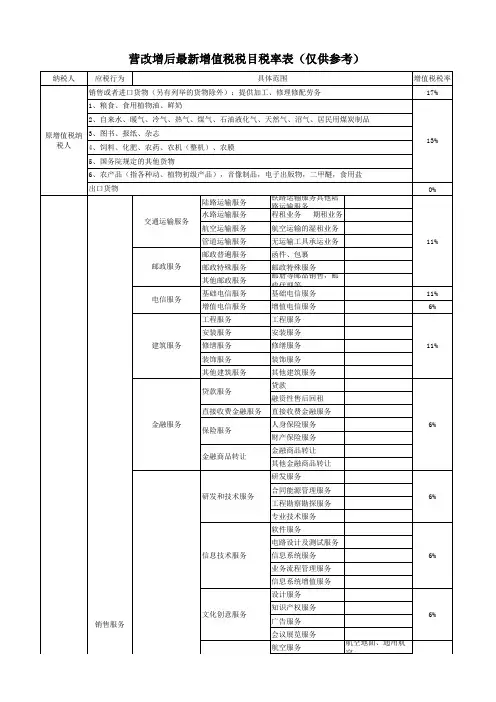

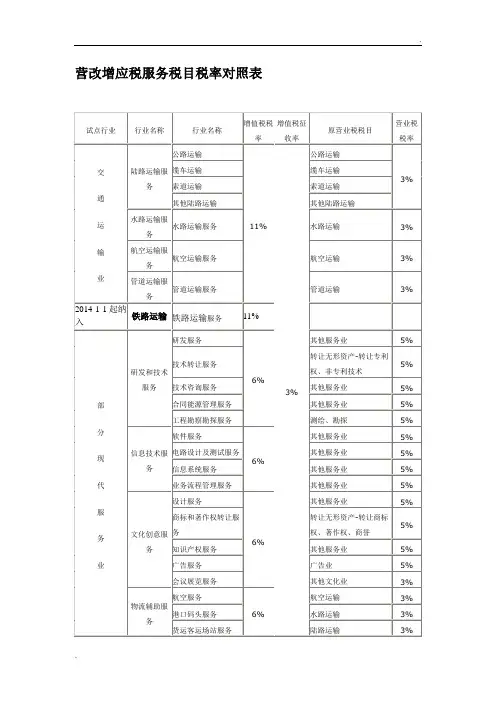

营改增应税服务税目税率对照表

注:提供有形动产租赁服务,税率为17%;提供交通运输业服务,税率为11%;提供现代服务业服务(有形动产租赁服务除外),税率为6%。

小规模纳税人增值税征收率为3%。

你是增值税一般纳税人,且所取得的运费增值税专用发票是一般纳税人运输企业开具的,那么按11%抵扣进项税金;也就是发票上列明的税金;

同样你是增值税一般纳税人,且所取得的运费增值税专用发票是小规模纳税人运输企业开具的,8月1日之前开具的仍按7%计算抵扣;8月1日之后开具的则按3%计算抵扣。