金融法课件

- 格式:docx

- 大小:45.43 KB

- 文档页数:7

金融法课件

第一讲金融基础知识

一、 为什么要学习金融基础知识

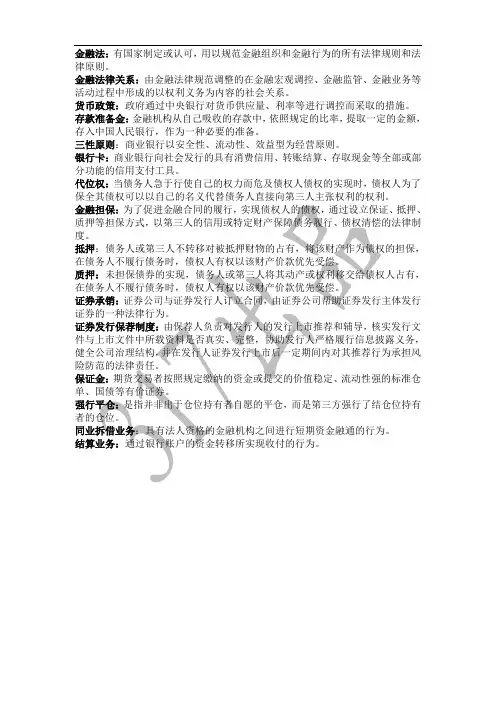

金融法,就是规范金融关系的法律规范的总称。我们学习金融法,首先必须了解有关金融的基础知识。这是很重要的,没有“金融”这一现代经济的核心,就没有金融法存在的物质基础。总的来讲,我们作为法律学人,学习金融基础知识的原因不在于两个:

首先,知识结构的需要。

虽然金融法与金融不同,前者主要是法律规定,后者是经济政策与工具的引用。但作为规范金融关系的法律规范,在具体规定中将不得不涉及很多金融概念,比如货币政策、风险基金、金融市场,等等。不先理解这些概念。当然,就难以把握金融法律规范的内容。我们法律系的同学,从一入大学就进入专业知识学习,这不得不留下许多必要的跨学科知识的缺漏。

事实上,在美国等发达国家,本科专业不会直接让你学习法律。他们的法律专业设置和学习必须在你完成其他本科课程后进行。首先,学习法律确实需要其他方面的知识作为基础;第二,他们认为法律工作是一种更为谨慎和神圣的职业,认为任何知识的遗漏都可能导致成千上万的经济损失,或与一个人的人身自由,甚至生命权有关。因此,这些国家对包括律师和法官在内的法律工作者的素质有很高的要求。

第二,知识层次的需要。

每个人都学过法理学。根据马克思主义唯物法理学,法律是建立在一定经济基础上的上层建筑,用来表达统治阶级的意志。金融法是否表达了统治阶级的意志,这就留给我们了。然而,毫无疑问,它们确实是基于金融活动的“经济基础”。金融法的产生是一个漫长的过程。外汇-货币-融资-国家-金融法。

在最远古社会,生产力低下,物质匮乏,国家尚无产生,交通极端不便,人们习惯于自给但不自足的时代,没有交换,没有货币,没有立法机构,更不需要资金融通,也就没有产生金融法的经济基础。大家不难想象,在这个时期,穿着兽皮,拿着磨制石器的山顶人,或者北京猿人,会有着制定“金融法”的需要。到奴隶社会,国家出现,交换开始频繁,商人开始职业化,国家开始固定的铸造、发行货币,资金融通成为必要。既然有买卖,就有货币流通,就需要制定有关铸造货币、货币流通的法律,这就是中国最早的金融法。

总之,我们必须认识到,金融活动决定着金融法的构建、修改和未来。简言之,没有金融活动,就没有金融法存在的必要。这就是为什么我们在学习金融法之前必须先学习金融基础知识的原因。2、 金融概念 一般来讲,金融的定义有广义与狭义之分。前者就是指资金的流通,即将供给者的资金调剂给资金的活动。按照这个定义,一切涉及资金流通的活动都可称之为金融。这种定义太为宽广,宽广的让在座的各位有点不相信。因为根据这种定义,你们不管是新学期注册交学费把钱存入学校在南光建行或工资的账户,还是把几块钱交给小卖部的售货小姐买一根牙膏,都是包括在广义的“金融”范畴里。所以,“金融”不是大家想象的那么崇高与神圣的字眼,与世俗生活紧密相关。

然而,狭义的金融并不是那么例行公事,这与我们的日常生活有点不同。具体来说,狭义的金融是指货币资金的融资。它是以银行和货币流通为中心,以信用为基础组织起来的各种形式的信用活动。具体来说,它包括:货币发行、存款、国内外汇兑换、贴现市场和证券市场活动等。您在中国建设银行或中国工商银行的存款和取款,或ATM,以及在商场刷卡都属于狭义金融类别。

更具体的讲,狭义的金融,即资金的融通可以依筹资者与投资者的关系直接融资和间接融资。直接融资是指资金的最终需求者通过金融市场直接从资金的最终供给者那里取得所需资金。比如,企业通过金融市场发行股票或债券

一

筹资。这种金融活动强调的是资金供给者与需求者之间关系的直接性,中间没有诸如银行般的作为资金链条上的中转站。当然,在这种证券或债券的发行中有着像银行、证券公司、会计师事务所、评估公司等中介机构提供各种服务,但它们不是资金流通中的一个中转站,而是提供某种专业服务并收取服务费用。

间接融资是指资金的最终需求方和最终供应方之间的金融中介。例如,普通人将现金存入银行,然后银行将资金以贷款的形式贷给企业。正如你所看到的,直接融资和直接融资之间的质的区别在于,资本链中有中间人。储户在银行存款,包括你在银行的存款。在这种关系中,你是银行的债权人,银行是你的债务人(你必须站在豪华的银行大楼前,但你是债权人);同时,这些钱成为银行的资产。当银行把钱借给一家公司或企业,或是我们学校经济困难的学生时,它就会变成债权人,而收到钱的企业或个人就是它的债务人。

在这里,大家必须注意的是,直接投资与间接投资的概念与上述直接融资和间接投资的概念紧密相关。在投资法中,直接投资是指投资者获得长期股权并以收取利润、分红为目的的投资;间接投资是指投资者为获得债权(或短期股权)并以收取利息为目的投资。显然,直接融资与直接投资有着紧密联系,当然也不是完全相同,比如企业发行债券是为直接融资,但却属于间接投资;同样,间接融资可能就是间接投资,但企业发行债券这种间接投资却是属于直接融资。因此,大家对这些交叉概念也该提起注意。三、货币的概念

货币是金融的最初形式和基础,也是我们最熟悉或最渴望的东西之一。(1) 货币的产生和类型 货币是一般等价物,是金融活动的基础,没有货币,就谈不是金融运作。因此,我们可以看到这么一条发展逻辑。金融活动是金融法的产生的基础与前提;货币是金融活动的最初形式和基础。有了货币,才逐渐有金融活动;有了金融活动,才有产生金融法的需要。金融法的产生必须是在有着国家产生之后,而货币产生的历史却是更为悠久。

原始社会后期,随着生产力的提高,人们逐渐有了一些剩余产品;随着农业和狩猎社会的第一次分工,平原附近的一些部落开始从事农业生产。这样,部落之间的商品交换就变得必要了。

在这种互通有无的商品交流中,最先并没有货币的概念。后来,人们逐渐认识到,需要用一种固定的、大家都能认同的商品来表现其他的商品。这种商品就是一般等价物,也就是最早的货币。比如说,羊比较能代表各种商品的价值,人们就用它作为一般等价物。在历史上,许多商品都做过一般等价物,包括粮食、动物、布匹,甚至贝壳等,都做过一般等价物。

在中国,最早的纸币被称为“饺子”,出现在北宋。早期的纸币与金属货币密切相关,国库中必须有足够的金银来发行纸币。从19世纪到20世纪初,大不列颠王国有许多殖民地,被称为“太阳永不落”,这意味着它拥有比太阳更多的领土,无论是在西半球还是在东半球。此时,英国凭借其强大的经济实力维持着全球自由贸易秩序。在国际金融方面,英国维持金本位制,即承诺为其发行并在国际上自由流通的英镑纸币拥有足够的黄金储备。你可以从它的国库中兑换多少英镑的黄金。第一次世界大战后,英国的国力逐渐衰落,特别是在20世纪30年代末的资本主义大萧条之后,英国无法抵制英镑兑换黄金的做法或承诺。1933年左右,它宣布取消英镑和黄金之间的联系。此时,越来越强大的美国也不愿承担这一责任。老实说,它现在负担不起。在第二次世界大战结束和布雷顿森林体系建立之前,国际金融领域一直处于混乱状态。

在金本位制下,实际在这以前的各国,所发行的纸币叫做代用货币。为什么叫代用货币,是因为发行货币的国家或银行,总是有足够的金属,不管是黄金还是白银,储备着满足纸币的兑换。因此,这种纸币只是代替金属货币的一种符号,是实打实的money,不是“空手道”。不过,随着国家信用的发展以及银行信用的发展,人们都相信它们

二

不会骗人,国家与银行逐渐发行信用货币的代替以前的“代用货币”,人们总是相信,国家或取得授权的银行发行的这种货币能够买到东西,一般来讲,国家与银行也不能轻易欺骗,这就是“信用”。因此,这种货币叫“信用货币”。为什么要发行信用货币代替代用货币,这里有两个理由:第一,二战后各国与世界经济的迅猛发展,使货币的需求量大增,无论是国家还是得到授权的银行,都不可能有足够的金属满足这种货币兑换的需要;第二,国家与银行在发行代用货币时,逐渐发现,即使没有足够的金属维持,即使金属“短斤少两”,人们也会相信与使用货币,逐渐的明白只要这种“信用”的存在,“信用货币”就能够与代用货币一样使用。 你钱包里的钱是信用货币。不要认为人民币上有一根金线,那是它的金属储备。这只是一个防伪标志。当然,这是基于人们对国家或授权银行的信任。后者不能随意滥用这种信用。否则,如果通胀过于有利,人们将失去对信用货币的信用,转而储存黄金和其他投资。前苏联解体时,卢布像一堆废纸一样贬值。如今,10000卢布也可以买到一台冰箱。我知道一万卢布只能买两个鸡蛋。也许我只能后天在烤箱里用。这样一来,人们对货币没有信心,奇怪的是,经济没有萧条。后来,叶利钦和普京为了恢复经济和人民的信心浪费了大量精力。值得一提的是,计算机的发明和普及,互联网的普及,为人类开辟了另一个网络世界。此时,电子货币的出现和普及已成为当代经济全球化的重要表现和动力。现在,电子货币已经进入日常生活。例如,您使用的餐卡、中国建设银行的龙卡、中国工商银行的牡丹卡和中国银行的长城卡都属于电子货币范畴。电子货币是未来的发展方向,因为它具有以下优势:

第一,方便。第二,安全。第三,卫生。(二)货币的功能

金钱的功能,其实我不说,你也可以列举很多。简而言之,有几点:第一,价值尺度。

第二,流通功能。在商品交换中,货币不停的流通,以实现不断的交换。第三,储存功能。第四,支付功能。四、金融工具

金融工具是指能够在金融市场上买卖并明确相关主体的产权(股权、债权或债务)的信用工具。包括:股票、票据、债券、衍生金融工具等。它具有流动性、风险性和盈利能力的特点。例如,风险,即投资于一种金融工具有风险的可能性。具体而言,金融工具的风险包括:

第一,市场转化风险。金融工具往往只是一张纸,或纸都没有,不是实物,不可避免的存在转化风险。我们常说某某股票套牢了,就是指这种股票跌到最低,没人愿意接手了。

第二,利率风险。

第三,市场风险。与市场转化风险不同,可以转化但有价格风险。如遭遇“熊市”,股票及时抛出,庆幸没有套牢。尽管比买来时估价缩水一半也不管了。

第四,制度风险。主要是指政府对金融工具的管理和政策变化所带来的风险。众所周知,我们现有的政府往往缺乏管理市场的经验。日夜改变政府命令的现象不是偶然发生的,而是经常发生的。其中,风险不言而喻。金融工具的类型:

第一,票据。通常是指《中华人民共和国票据法》所规定的汇票、本票和支票三种形式。它们是发票人依据票据法发行的、无条件支付一定金额或委托他人无条件支付一定金额给受款人或持票人的有价证券。

第二,股票。指股份公司以股票形式向投资者发行的证券。股票表明投资者在公司净资产中拥有一定的股权,股票的权益是公司的股东。 3

(1) 本金不予退还。(2) 剩余报酬。(3) 清算的抵押财产。(4) 所有权的所有权。

第三,债券。债券是债务人向债权人借款,并承诺在将来预定的时间向债权人偿还本金和利息的一种债权债务凭证。通常债券复兴人就是债务人,债券投资者就是债权人。债券代表的是债权,不是股权。与股票相比,它具有以下特点: