增值税纳税申报表附列资料(三)

- 格式:xls

- 大小:20.50 KB

- 文档页数:2

附件2《增值税纳税申报表(一般纳税人适用)》及其附列资料填写说明本纳税申报表及其附列资料填写说明(以下简称本表及填写说明)适用于增值税一般纳税人(以下简称纳税人)。

一、名词解释(一)本表及填写说明所称“货物”,是指增值税的应税货物。

(二)本表及填写说明所称“劳务”,是指增值税的应税加工、修理、修配劳务。

(三)本表及填写说明所称“服务、不动产和无形资产”,是指销售服务、不动产和无形资产。

(四)本表及填写说明所称“按适用税率计税”“按适用税率计算”和“一般计税方法”,均指按“应纳税额=当期销项税额-当期进项税额”公式计算增值税应纳税额的计税方法。

(五)本表及填写说明所称“按简易办法计税”“按简易征收办法计算”和“简易计税方法”,均指按“应纳税额=销售额×征收率”公式计算增值税应纳税额的计税方法。

(六)本表及填写说明所称“扣除项目”,是指纳税人销售服务、不动产和无形资产,在确定销售额时,按照有关规定允许其从取得的全部价款和价外费用中扣除价款的项目。

二、《增值税纳税申报表(一般纳税人适用)》填写说明(一)“税款所属时间”:指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

(二)“填表日期”:指纳税人填写本表的具体日期。

(三)“纳税人识别号”:填写纳税人的税务登记证件号码(统一社会信用代码)。

(四)“所属行业”:按照国民经济行业分类与代码中的小类行业填写。

(五)“纳税人名称”:填写纳税人单位名称全称。

(六)“法定代表人姓名”:填写纳税人法定代表人的姓名。

(七)“注册地址”:填写纳税人税务登记证件所注明的详细地址。

(八)“生产经营地址”:填写纳税人实际生产经营地的详细地址。

(九)“开户银行及账号”:填写纳税人开户银行的名称和纳税人在该银行的结算账户号码。

(十)“登记注册类型”:按纳税人税务登记证件的栏目内容填写。

(十一)“电话号码”:填写可联系到纳税人的常用电话号码。

(十二)“即征即退项目”列:填写纳税人按规定享受增值税即征即退政策的货物、劳务和服务、不动产、无形资产的征(退)税数据。

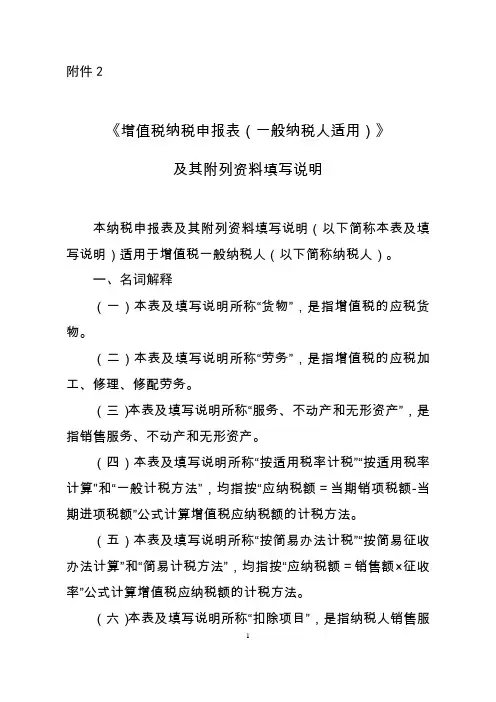

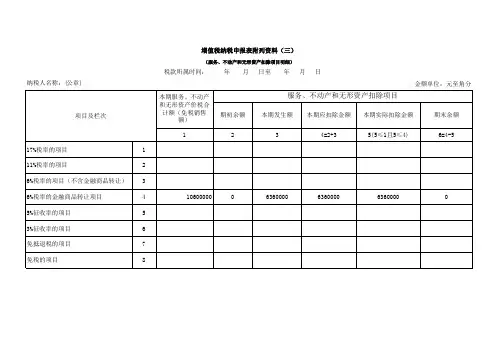

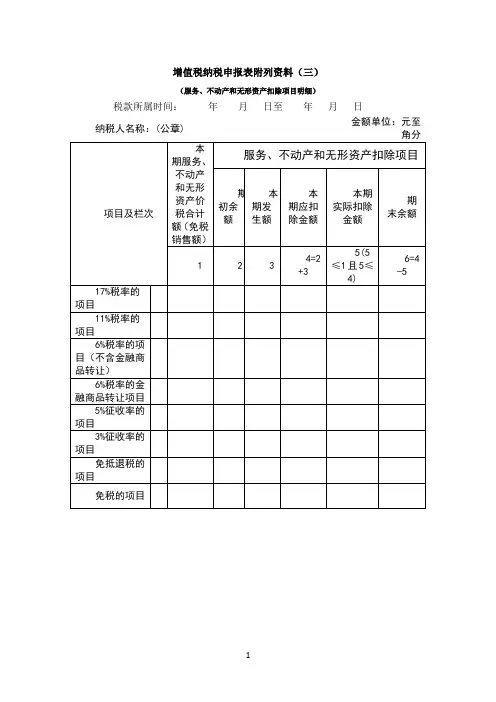

增值税纳税申报表附列资料(三)(服务、不动产和无形资产扣除项目明细)税款所属时间:年月日至年月日纳税人名称:(公章)金额单位:元至角分《增值税纳税申报表附列资料(三)》(服务、不动产和无形资产扣除项目明细)填写说明(一)本表由服务、不动产和无形资产有扣除项目的营业税改征增值税纳税人填写。

其他纳税人不填写。

(二)“税款所属时间”“纳税人名称”的填写同主表。

(三)第1列“本期服务、不动产和无形资产价税合计额(免税销售额)”:营业税改征增值税的服务、不动产和无形资产属于征税项目的,填写扣除之前的本期服务、不动产和无形资产价税合计额;营业税改征增值税的服务、不动产和无形资产属于免抵退税或免税项目的,填写扣除之前的本期服务、不动产和无形资产免税销售额。

本列各行次等于《附列资料(一)》第11列对应行次,其中本列第3行和第4行之和等于《附列资料(一)》第11列第5栏。

营业税改征增值税的纳税人,服务、不动产和无形资产按规定汇总计算缴纳增值税的分支机构,本列各行次之和等于《附列资料(一)》第11列第13a、13b行之和。

(四)第2列“服务、不动产和无形资产扣除项目”“期初余额”:填写服务、不动产和无形资产扣除项目上期期末结存的金额,试点实施之日的税款所属期填写“0”。

本列各行次等于上期《附列资料(三)》第6列对应行次。

本列第4行“6%税率的金融商品转让项目”“期初余额”年初首期填报时应填“0”。

(五)第3列“服务、不动产和无形资产扣除项目”“本期发生额”:填写本期取得的按税法规定准予扣除的服务、不动产和无形资产扣除项目金额。

(六)第4列“服务、不动产和无形资产扣除项目”“本期应扣除金额”:填写服务、不动产和无形资产扣除项目本期应扣除的金额。

本列各行次=第2列对应各行次+第3列对应各行次(七)第5列“服务、不动产和无形资产扣除项目”“本期实际扣除金额”:填写服。

增值税纳税申报表附列资料(三)怎么填增值税纳税申报表附列资料(三)是指在填写增值税纳税申报表时,需要提供的附列资料之一。

本文将介绍怎么填写增值税纳税申报表附列资料(三),包括填写步骤、注意事项等。

希望对您有所帮助。

一、填写步骤1.查看表格要求:在填写增值税纳税申报表附列资料(三)之前,首先需要查看相关的表格要求。

根据税务部门的规定,了解需要提供的具体信息和填写要求。

2.填写纳税人基本信息:在增值税纳税申报表附列资料(三)中,第一步是填写纳税人的基本信息,包括纳税人名称、纳税人识别号、所属期等。

请务必仔细核对,确保填写正确无误。

3.填写销售情况:在填写增值税纳税申报表附列资料(三)时,需要提供销售情况的详细信息。

包括销售货物或提供劳务的种类、销售额、税额等。

根据具体情况填写相应的栏目。

4.填写进项税额:进项税额是指在所属期内纳税人购买货物或接受劳务支付的增值税额。

在增值税纳税申报表附列资料(三)中,需要填写进项税额的详细信息,包括购货单位名称、纳税人识别号、开票日期、发票号码等。

请务必核对发票信息,确保填写正确。

5.填写期初余额和期末余额:在填写增值税纳税申报表附列资料(三)时,还需要填写期初余额和期末余额的相关信息。

这些信息反映了所属期初和所属期末的销售情况和进项税额情况。

请根据实际情况填写。

6.填写其他应税项目:在填写增值税纳税申报表附列资料(三)时,如果有其他应税项目需要申报,需要在相关栏目中提供详细信息。

例如,涉及销售额的调整、免税销售额等。

7.核对填写信息:在填写完增值税纳税申报表附列资料(三)后,务必仔细核对所填写的信息,确保准确无误。

如有错漏,应及时修改。

二、注意事项1.准确填写纳税人信息:在填写增值税纳税申报表附列资料(三)时,务必准确填写纳税人的基本信息,包括纳税人名称、纳税人识别号等,以避免因填写错误导致申报错误。

2.核对发票信息:在填写进项税额时,需要核对购货单位的名称、纳税人识别号、开票日期、发票号码等信息,确保与实际发票相符。

增值纳税申报表怎么填我们在进⾏增值税申报纳税的时候,需要填写相关的表格,才能进⾏办理纳税。

但是很多⼈对于申报表的填写没有了解清楚,不知道怎么来进⾏填。

那么⼤家就要看看相关的介绍。

下⾯店铺⼩编整理了以下内容为您解答,希望对您有所帮助。

增值纳税申报表怎么填1、销售情况的填写第⼀步:填写《增值税纳税申报表附列资料(⼀)》(本期销售情况明细)第1⾄11列;第⼆步:填写《增值税纳税申报表附列资料(三)》(服务、不动产和⽆形资产扣除项⽬明细)。

(有差额扣除项⽬的纳税⼈填写)第三步:填写《增值税纳税申报表附列资料(⼀)》(本期销售情况明细)第12⾄14列。

(有差额扣除项⽬的纳税⼈填写)。

第四步:填写《增值税减免税申报明细表》。

(有减免税业务的纳税⼈填写)2、进项税额的填写第五步:填写《增值税纳税申报表附列资料(五)》(不动产分期抵扣计算表)。

(有不动产进项税额分期抵扣业务的纳税⼈填写)第六步:填写《固定资产(不含不动产)进项税额抵扣情况表》。

(有固定资产(不含不动产)进项税额抵扣业务的纳税⼈填写)第七步:填写《增值税纳税申报表附列资料(⼆)》(本期进项税额明细)。

第⼋步:填写《本期抵扣进项税额结构明细表》。

3、税额抵减的填写第九步:填写《增值税纳税申报表附列资料(四)》(税额抵减情况表)。

(有税额抵减业务的纳税⼈填写)4、主表的填写第⼗步:填写《增值税纳税申报表(⼀般纳税⼈适⽤)》。

(根据附表数据填写主表)以上就是关于增值税纳税申报表的内容填写,⼤家需要有相关的了解,才能更好的进⾏申报纳税。

在实际中,我们也需要有更多的认识,才能更好的进⾏企业申报纳税,⼤家都清楚了吧。

如果您有其他问题,欢迎咨询店铺专业律师。

《增值税纳税申报表附列资料(三)》(服务、不动产和无形资产扣除项目明细)填写说明欧阳光明(2021.03.07)《增值税纳税申报表附列资料(三)》(服务、不动产和无形资产扣除项目明细)填写说明(一)本表由服务、不动产和无形资产有扣除项目的营业税改征增值税纳税人填写。

其他纳税人不填写。

(二)“税款所属时间”“纳税人名称”的填写同主表。

(三)第1列“本期服务、不动产和无形资产价税合计额(免税销售额)”:营业税改征增值税的服务、不动产和无形资产属于征税项目的,填写扣除之前的本期服务、不动产和无形资产价税合计额;营业税改征增值税的服务、不动产和无形资产属于免抵退税或免税项目的,填写扣除之前的本期服务、不动产和无形资产免税销售额。

本列各行次等于《附列资料(一)》第11列对应行次,其中本列第3行和第4行之和等于《附列资料(一)》第11列第5栏。

营业税改征增值税的纳税人,服务、不动产和无形资产按规定汇总计算缴纳增值税的分支机构,本列各行次之和等于《附列资料(一)》第11列第13a、13b行之和。

(四)第2列“服务、不动产和无形资产扣除项目”“期初余额”:填写服务、不动产和无形资产扣除项目上期期末结存的金额,试点实施之日的税款所属期填写“0”。

本列各行次等于上期《附列资料(三)》第6列对应行次。

本列第4行“6%税率的金融商品转让项目”“期初余额”年初首期填报时应填“0”。

(五)第3列“服务、不动产和无形资产扣除项目”“本期发生额”:填写本期取得的按税法规定准予扣除的服务、不动产和无形资产扣除项目金额。

(六)第4列“服务、不动产和无形资产扣除项目”“本期应扣除金额”:填写服务、不动产和无形资产扣除项目本期应扣除的金额。

本列各行次=第2列对应各行次+第3列对应各行次(七)第5列“服务、不动产和无形资产扣除项目”“本期实际扣除金额”:填写服务、不动产和无形资产扣除项目本期实际扣除的金额。

本列各行次≤第4列对应各行次且本列各行次≤第1列对应各行次。

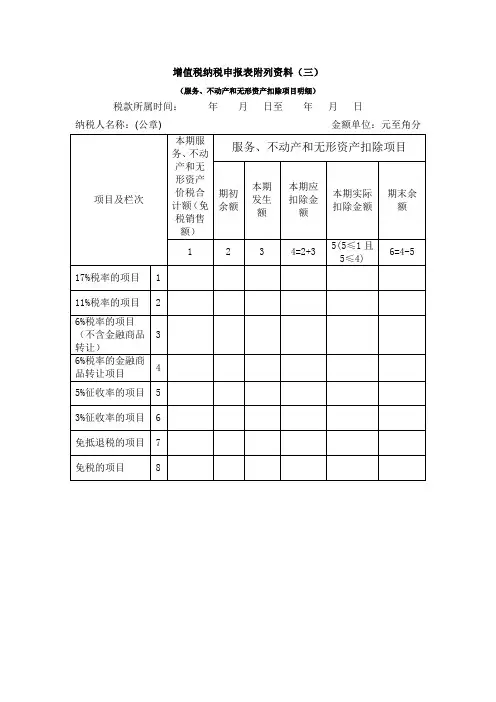

增值税纳税申报表附列资料(三)(服务、不动产和无形资产扣除项目明细)税款所属时间:年月日至年月日金额单位:元至纳税人名称:(公章)《增值税纳税申报表附列资料(三)》(服务、不动产和无形资产扣除项目明细)填写说明(一)本表由服务、不动产和无形资产有扣除项目的营业税改征增值税纳税人填写。

其他纳税人不填写。

(二)“税款所属时间”“纳税人名称”的填写同主表。

(三)第1列“本期服务、不动产和无形资产价税合计额(免税销售额)”:营业税改征增值税的服务、不动产和无形资产属于征税项目的,填写扣除之前的本期服务、不动产和无形资产价税合计额;营业税改征增值税的服务、不动产和无形资产属于免抵退税或免税项目的,填写扣除之前的本期服务、不动产和无形资产免税销售额。

本列各行次等于《附列资料(一)》第11列对应行次,其中本列第3行和第4行之和等于《附列资料(一)》第11列第5栏。

营业税改征增值税的纳税人,服务、不动产和无形资产按规定汇总计算缴纳增值税的分支机构,本列各行次之和等于《附列资料(一)》第11列第13a、13b行之和。

(四)第2列“服务、不动产和无形资产扣除项目”“期初余额”:填写服务、不动产和无形资产扣除项目上期期末结存的金额,试点实施之日的税款所属期填写“0”。

本列各行次等于上期《附列资料(三)》第6列对应行次。

本列第4行“6%税率的金融商品转让项目”“期初余额”年初首期填报时应填“0”。

(五)第3列“服务、不动产和无形资产扣除项目”“本期发生额”:填写本期取得的按税法规定准予扣除的服务、不动产和无形资产扣除项目金额。

(六)第4列“服务、不动产和无形资产扣除项目”“本期应扣除金额”:填写服务、不动产和无形资产扣除项目本期应扣除的金额。

本列各行次=第2列对应各行次+第3列对应各行次(七)第5列“服务、不动产和无形资产扣除项目”“本期实际扣除金额”:填写服务、不动产和无形资产扣除项目本期实际扣除的金额。

本列各行次≤第4列对应各行次且本列各行次≤第1列对应各行次。

附件2《增值税纳税申报表(一般纳税人适用)》及其附列资料填写说明本纳税申报表及其附列资料填写说明(以下简称本表及填写说明)适用于增值税一般纳税人(以下简称纳税人)。

一、名词解释(一)本表及填写说明所称“货物”,是指增值税的应税货物。

(二)本表及填写说明所称“劳务”,是指增值税的应税加工、修理、修配劳务。

(三)本表及填写说明所称“服务、不动产和无形资产”,是指销售服务、不动产和无形资产。

(四)本表及填写说明所称“按适用税率计税”、“按适用税率计算”和“一般计税方法”,均指按“应纳税额=当期销项税额-当期进项税额”公式计算增值税应纳税额的计税方法。

(五)本表及填写说明所称“按简易办法计税”、“按简易征收办法计算”和“简易计税方法”,均指按“应纳税额=销售额×征收率”公式计算增值税应纳税额的计税方法。

(六)本表及填写说明所称“扣除项目”,是指纳税人销售服务、不动产和无形资产,在确定销售额时,按照有关规定允许其从取得的全部价款和价外费用中扣除价款的项目。

二、《增值税纳税申报表(一般纳税人适用)》填写说明(一)“税款所属时间”:指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

(二)“填表日期”:指纳税人填写本表的具体日期。

(三)“纳税人识别号”:填写纳税人的税务登记证件号码。

(四)“所属行业”:按照国民经济行业分类与代码中的小类行业填写。

(五)“纳税人名称”:填写纳税人单位名称全称。

(六)“法定代表人姓名”:填写纳税人法定代表人的姓名。

(七)“注册地址”:填写纳税人税务登记证件所注明的详细地址。

(八)“生产经营地址”:填写纳税人实际生产经营地的详细地址。

(九)“开户银行及账号”:填写纳税人开户银行的名称和纳税人在该银行的结算账户号码。

(十)“登记注册类型”:按纳税人税务登记证件的栏目内容填写。

(十一)“电话号码”:填写可联系到纳税人的常用电话号码。

(十二)“即征即退项目”列:填写纳税人按规定享受增值税即征即退政策的货物、劳务和服务、不动产、无形资产的征(退)税数据。

《增值税纳税申报表(适用于增值税一般纳税人)》及其附列资料一、表头部分1. 纳税人识别号:填写税务机关为纳税人确定的识别号,共 15 位或 18 位数字。

2. 纳税人名称:填写纳税人单位名称全称。

3. 所属日期:填写申报税款所属的时间区间,如 20XX 年 XX 月 XX 日至 20XX 年 XX 月 XX 日。

4. 填表日期:填写纳税人实际填写申报表的日期。

二、主表部分(一)按适用税率计税销售额1. 应税货物及劳务销售额:填写纳税人本期销售货物和提供加工修理修配劳务取得的全部销售额。

其中:应税货物销售额:专门销售货物的销售额。

应税劳务销售额:提供加工修理修配劳务的销售额。

2. 应税服务销售额:填写纳税人本期销售服务、无形资产取得的全部销售额。

其中:按适用税率计税销售额:适用一般计税方法的销售额。

免税销售额:符合免税条件的销售额。

免抵退税办法出口销售额:实行免抵退税办法的出口货物及劳务销售额。

免税劳务销售额:符合免税条件的劳务销售额。

(二)销项税额1. 应税货物及劳务销项税额:根据应税货物及劳务销售额乘以适用税率计算得出。

2. 应税服务销项税额:根据应税服务销售额乘以适用税率计算得出。

(三)进项税额1. 本期进项税额:填写纳税人本期购进货物、加工修理修配劳务、服务、无形资产等支付或者负担的增值税额。

其中:认证相符的增值税专用发票进项税额:取得的认证相符的增值税专用发票上注明的增值税额。

其他扣税凭证进项税额:除增值税专用发票以外的其他扣税凭证上注明的增值税额,如海关进口增值税专用缴款书、农产品收购发票、农产品销售发票等。

2. 进项税额转出额:填写纳税人已经抵扣但按规定应转出的进项税额。

其中:免税项目用、集体福利、个人消费用:用于免税项目、集体福利或个人消费的进项税额转出。

非正常损失:因管理不善造成货物被盗、丢失、霉烂变质等非正常损失的进项税额转出。

(四)应抵扣税额合计1. 上期留抵税额:填写上期期末留抵税额。

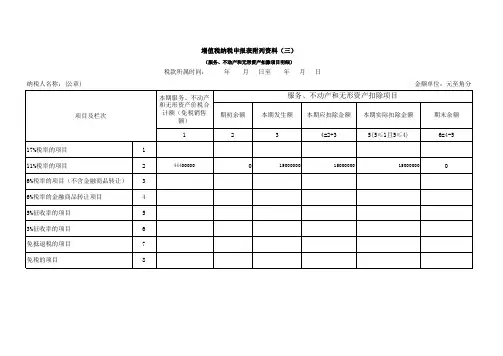

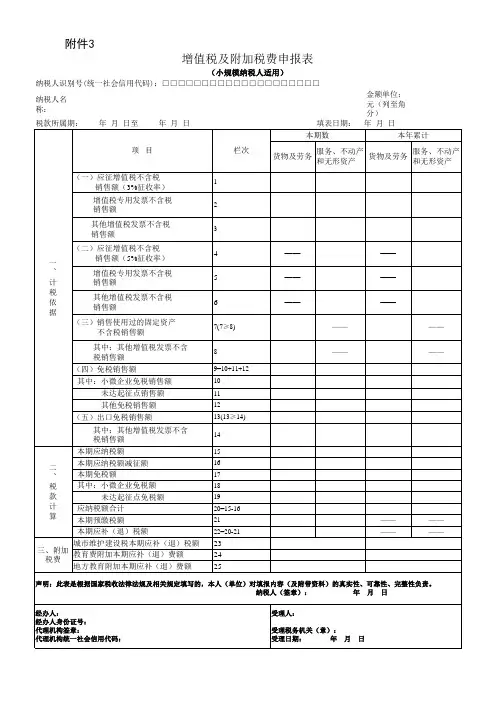

附件1 : 增 值 税 纳 税 申 报 表

(适用于增值税一般纳税人)

根据《中华人民共和国增值税暂行条例》和《交通运输业和部分现代服务业营业税改征增值税试点实施办法》的规定制定本表。

纳税人不论有无销售额,均应按主管税务机关核定的纳税期限按期填报本表,并于次月一日起十五日内,向当地税务机关申报。

税款所属时间:自 年 月 日至 年 月 日填表日期: 年 月 日

金额单位:元至角分

主管税务机关盖章:

以下由税务机关填写:收到日期:

接收人:

增值税纳税申报表附列资料(一)(本期销售情况明细)

税款所属时间:年月日至年月日

增值税纳税申报表附列资料(二)

(本期进项税额明细)

税款所属时间: 年 月 日至 年 月 日

增值税纳税申报表附列资料(三)

(应税服务扣除项目明细)

税款所属时间: 年 月 日至 年 月 日

纳税人名称:(公章)金额单位:元至角分

固定资产进项税额抵扣情况表

纳税人识别号:纳税人名称(公章):

填表日期: 年 月 日金额单位:元至角分。