构的,以其境内代理人为扣缴义务人;在境内 没有代理人的,以购买方为扣缴义务人

此条款是将原细则的第三 十四条规定上升为条例。

型 改

6

第十九条第二款:增加了增值税扣缴义务发 生时间为纳税人增值税纳税义务发生的当天。

明确了增值税扣缴义务发 生时间

革

新

7

第二十二条:增加了“扣缴义务人应当向其

增

机构所在地或者居住地的主管税务机关申报 缴纳其扣缴的税款”。

1 增值税一般纳税人新购进设备所含的进项 税额可以计算抵扣

增 值

2

购进的应征消费税的小汽车、摩托车和游 艇不得抵扣进项税

税

改 革

3

小规模纳税人征收率降低为3%

内

容

4

纳税申报期限从10日延长至15日

5

取消进口设备增值税免税政策和外商投资

企业采购国产设备增值税退税政策

:

增值税转型改革从 2009年1月1日起开 始实施,只有2009 年1月1日以后实际 购进并且发票开具 时间是2009年1月1 日以后的固定资产, 才允许抵扣进项税 额。

纳税期限增加了“一个季度”的规定,但 在细则中明确只有小规模纳税人可以采取 此办法,具体由各省市税务机关确定;申 报纳税期由10日延长至15日,与所得税保持 一致。

3.删除条款:

删除原第十条第一款“购进固定资产”。意味着为增值税转型

1

确立法律依据。

删除原第十六条 “下列项目免征增值税: (六)来料加工、来件装配和补偿

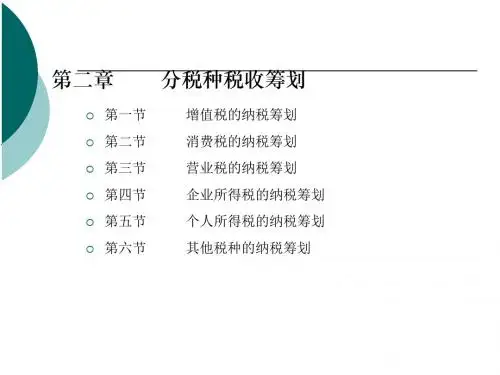

第二章 分税种税收筹划

第一节 第二节 第三节 第四节 第五节 第六节

增值税的纳税筹划 消费税的纳税筹划 营业税的纳税筹划 企业所得税的纳税筹划 个人所得税的纳税筹划 其他税种的纳税筹划