二级建造师课件第二章

- 格式:ppt

- 大小:170.50 KB

- 文档页数:24

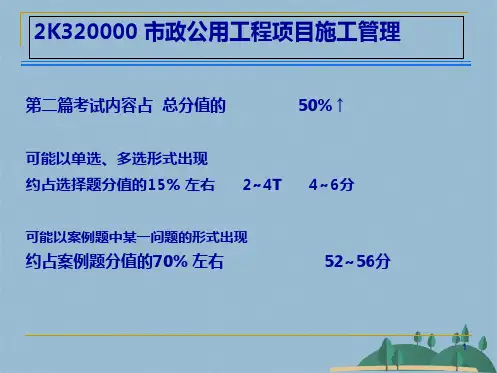

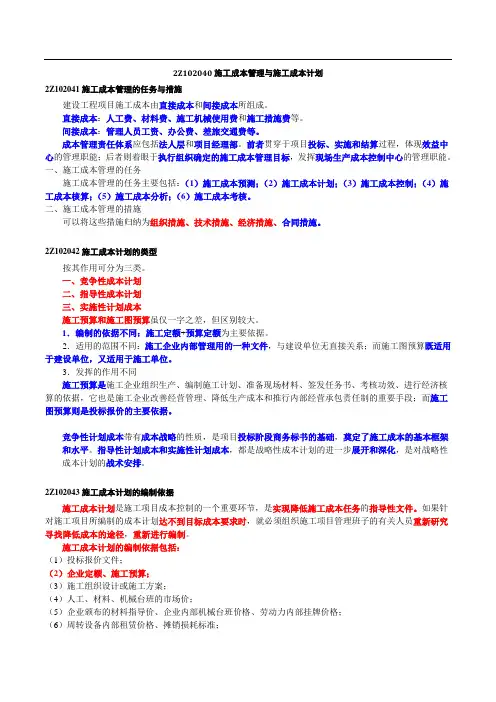

2Z102040施工成本管理与施工成本计划2Z102041施工成本管理的任务与措施建设工程项目施工成本由直接成本和间接成本所组成。

直接成本:人工费、材料费、施工机械使用费和施工措施费等。

间接成本:管理人员工资、办公费、差旅交通费等。

成本管理责任体系应包括法人层和项目经理部。

前者贯穿于项目投标、实施和结算过程,体现效益中心的管理职能;后者则着眼于执行组织确定的施工成本管理目标,发挥现场生产成本控制中心的管理职能。

一、施工成本管理的任务施工成本管理的任务主要包括:(1)施工成本预测;(2)施工成本计划;(3)施工成本控制;(4)施工成本核算;(5)施工成本分析;(6)施工成本考核。

二、施工成本管理的措施可以将这些措施归纳为组织措施、技术措施、经济措施、合同措施。

2Z102042施工成本计划的类型按其作用可分为三类。

一、竞争性成本计划二、指导性成本计划三、实施性计划成本施工预算和施工图预算虽仅一字之差,但区别较大。

1.编制的依据不同:施工定额+预算定额为主要依据。

2.适用的范围不同:施工企业内部管理用的一种文件,与建设单位无直接关系;而施工图预算既适用于建设单位,又适用于施工单位。

3.发挥的作用不同施工预算是施工企业组织生产、编制施工计划、准备现场材料、签发任务书、考核功效、进行经济核算的依据,它也是施工企业改善经营管理、降低生产成本和推行内部经营承包责任制的重要手段;而施工图预算则是投标报价的主要依据。

竞争性计划成本带有成本战略的性质,是项目投标阶段商务标书的基础,奠定了施工成本的基本框架和水平。

指导性计划成本和实施性计划成本,都是战略性成本计划的进一步展开和深化,是对战略性成本计划的战术安排。

2Z102043施工成本计划的编制依据施工成本计划是施工项目成本控制的一个重要环节,是实现降低施工成本任务的指导性文件。

如果针对施工项目所编制的成本计划达不到目标成本要求时,就必须组织施工项目管理班子的有关人员重新研究寻找降低成本的途径,重新进行编制。

第二章-施工成本核算、成本分析和成本考核2Z102070 施工成本核算、成本分析和成本考核考点一:成本核算的原则★考点二:成本核算的方法★★考点三:成本分析的依据★★考点四:成本分析的方法★★★考点五:成本考核的依据和方法★★考点一:成本核算的原则项目成本核算应坚持形象进度、产值统计、成本归集同步的原则,即三者的取值范围应是一致的。

形象进度表达的工程量、统计施工产值的工程量和实际成本归集所依据的工程量均应是相同的数值。

考点二:成本核算的方法一、表格核算法这种核算的优点是简便易懂,方便操作,实用性较好;缺点是难以实现较为科学严密的审核制度,精度不高,覆盖面较小。

二、会计核算法这种核算方法的优点是科学严密,人为控制的因素较小而且核算的覆盖面较大;缺点是对核算工作人员的专业水平和工作经验都要求较高。

项目财务部门一般采用此种方法。

三、两种核算方法的综合使用用表格核算法进行工程项目施工各岗位成本的责任核算和控制,用会计核算法进行工程项目成本核算,两者互补,相得益彰,确保工程项目成本核算工作的开展。

考点三:成本分析的依据1、会计核算——主要是价值核算。

会计记录具有连续性、系统性、综合性等特点,所以它是施工成本分析的重要依据。

2、业务核算——特点是,对个别的经济业务进行单项核算。

业务核算的范围比会计、统计核算要广。

会计和统计核算一般是对已经发生的经济活动进行核算。

业务核算,不但可以对已经发生的,而且还可以对尚未发生或正在发生的经济活动进行核算。

业务核算的目的,在于迅速取得资料,在经济活动中及时采取措施进行调整。

3、统计核算可以用货币计算,也可以用实物或劳动量计量。

能提供绝对指标,还能供相对数和平均数指标,可以计算当前的实际水平,确定变动速度,可以预测发展的趋势。

考点四:成本分析的方法(一)成本分析的基本方法1、比较法(1)将实际指标与目标指标对比。

(2)本期实际指标与上期实际指标对比。

(3)与本行业平均水平、先进水平对比。

此内容为第二章所有讲义,对应视频第7-14视频讲义。

2H312000 机电工程专业技术【本章学习提示】本章主要包含测量、起重、焊接三大专业技术,专业技术是机电工程施工技术的专业理论基础。

对于此三类施工技术是每年的考试重点内容,特别是起重技术、焊接技术与施工部分的安全管理、质量管理联系较为紧密,每项专业技术每年考核一道选择题,起重技术和焊接技术还会考查案例题。

学习本章节需要掌握每种施工技术的基本原理,在原理扎实的基础上进行延伸扩展。

【章节分值分布】节序节名2020 2019 2018 2017单选多选案例单选多选案例单选多选案例单选多选案例2H312000机电工程专业技术1 4 5 1 4 5 3 5 32H312010机电工程测量技术1 1 1 12H312020机电工程起重技术2 2 5 1 5 12H312030机电工程焊接技术2 5 2 1 12H312010 机电工程测量技术【本节考点概览】2H312011 测量的要求和方法2H312012 测量仪器的功能与使用【考点】工程测量的原理(★★)【真题分布数据统计】(2013单/2015单/2016单)(一)水准测量(水准=高度)水准测量原理是利用水准仪提供的水平视线,并借助水准尺来测定地面上两点间的高差,然后推算高程的一种测量方法。

测定待测点高程的方法有高差法和仪高法两种。

水准仪水准标尺读数2021年二级建造师《机电工程管理与实务》(第二章)苏婷老师精讲讲义(第二章)7-14讲1.高差法采用水准仪和水准尺测定待测点与已知点之间的高差,通过计算得到待定点高程的方法。

高差法 HB=HA+hAB=HA+(a-b)2.仪高法采用水准仪和水准尺,只需计算一次水准仪高程,就可以简便地测算几个前视点的高程。

例如:当安置一次仪器,同时需要测出数个前视点的高程时,使用仪高法是比较方便的。

记忆技巧:高差法—一对一,仪高法—一对多。

(二)基准线测量(经纬=角度)基准线测量原理是利用经纬仪和检定钢尺,根据两点成一直线原理测定基准线。

第二章桥梁工程2-1 桥梁结构与材料【上部结构——桥跨】【下部结构——桥墩、桥台、墩台基础】【附属设施——栏杆、铺装、伸缩缝、排水防水、灯照明】桥梁类型:【梁式桥——无水平反力,弯矩最大】【拱式桥——受压为主】【钢架桥——整体刚架结构。

梁和柱连接处具很大刚性,梁主要受弯,柱脚有水平反力】【悬索桥——以较小高度修建大跨度桥。

自重轻、刚度差;荷载作用下有较大变形和振动】【组合体系桥——斜拉桥】一、模板支架、拱架模板、支架和拱架的设计与验算刚度验算【底模——自重、冲撞+其他】【侧模——新浇筑混凝土对侧面模板的压力】计算强度:【底模——除了侧膜和水平冲击力】【基础、墩台的侧模板——侧膜和水平冲击力】【其他侧模——侧膜和振捣】【预拱度】应考虑的因素:【设计预拱度、弹性变形、非弹性变形、沉降】(设沉弹性非弹性)支架和拱架搭设前,【预压地基合格】并【形成记录】【立柱——底端必须放置垫板或混凝土垫块】【支架地基——严禁被水浸泡,冬期施工必须采取防止冻胀的措施】【支架通行孔——两边加护桩,夜间应设警示灯】【安设支架、拱架过程中——随安装随架设临时支撑】【支架或拱架——不得与施工脚手架、便桥相连】【妨碍绑扎钢筋的模板——待钢筋结束后再安装】【模板安装过程中——必须设置防倾覆设施】【钢框胶合板模板——宜错缝布置】【高分子、硬塑料、玻璃钢模板——应与边肋及加强肋连接牢固】【模板及支撑——施工前应编制专项方案;超过一定规模应对组织专家论证】模板、支架和拱架【拆除】时间:【非承重侧模——棱角不损坏】【芯模、内模——表面不塌陷和裂缝】【承重模板、支架——能承受其自重及其他叠加荷载】卸落拱架的时间:【浆砌石、混凝土砲块拱桥——砂浆强度达到设计,设计未规定时,达到80%】【跨径<10 m的拱桥——拱上结构全部完成】【中跨径实腹式拱桥——护拱完成】【大跨径空腹式拱桥——腹拱横墙完成】模板、支架和拱架拆除:遵循【先支后拆、后支先拆】的原则循环卸落,由小渐大。

二级建造师《施工管理》教材讲义:第二章8月17日第二章一、施工成本控制建筑安装工程费用的组成与计算:(重点)二、利润的计算:1、以直接费与间接费之和为计算基础:利润=(直接费+间接费)X利润率2、以人工费与机械费合计(含措施费中的人工费)为计算基础:利润=(人工费+机械费)X利润率3、以为工费(含措施费中的人工费)为计算基础:利润=人工费合计X利润率三、税金建筑安装工程税金:营业税、城市维护建设税、教育费附加。

1、营业税=营业额的3%2、城市维护建设税:纳税人所在地为市区,为营业税的7%。

纳税人所在地为县城镇,为营业税的5%。

纳税人所在地不在市区县镇的,为营业税的1%。

3、教育附加费:营业额的3%4、综合税率:市区=3.41%县镇=3.35%农村=3.22%四、施工成本1、施工成本管理应从工程投标报价开始,直至项目竣工结算完成为止,贯穿于项目实施的全过程。

2、施工成本管理:在保证工期和质量满足要求的情况下,采取相应的管理措施,包括组织、经济、技术、合同措施把成本控制在计划范围内,并进一步寻求最大程度的成本节约。

123456二级建造师《施工管理》重点知识点汇总(1~7)二级建造师《施工管理》教材知识复习要点(1)看似短暂的一生,其间的色彩,波折,却是纷呈的,深不可测的,所以才有人拼尽一切阻隔,在路漫漫中,上下而求索。

不管平庸也好,风生水起也罢,其实谁的人生不是顶着风雨在前行,都在用平凡的身体支撑着一个看不见的灵魂?有时候行到风不推身体也飘摇,雨不流泪水也湿过衣衫,而让我们始终坚持的除了一份信念:风雨总会过去,晴朗总会伴着彩虹挂在天边。

一定还有比信念还牢固的东西支撑着我们,那就是流动在心底的爱,一份拳拳之爱,或许卑微,却是我们执著存在这个世界上,可以跨越任何险阻的勇气、力量和最美丽的理由。

人生的途程积累了一定的距离,每个人都成了哲学家。

因为生活会让我们慢慢懂得:低头是为了抬头,行走是为了更好地休憩,不阅尽沧桑怎会大度,没惯见成败怎会宠辱不惊,不历经纠结怎会活得舒展?看清才会原谅,有时的无动于衷,不是不屑,不是麻木,而是不值得。

第二章-施工成本计划和成本控制2Z102060 施工成本计划和成本控制考点一:施工成本计划的类型★★★考点二:施工预算和施工图预算的区别★★★考点三:施工成本计划的编制依据★★考点四:成本计划的编制程序★考点五:施工成本计划的编制方法★★考点六:施工成本控制的依据★★考点七:施工成本控制程序★考点八:成本控制的方法★★★考点一:施工成本计划的类型一、竞争性成本计划——工程项目投标及签订合同阶段的估算成本计划。

是以招标文件中的合同条件、投标者须知、技术规范、设计图纸或工程量清单等为依据。

二、指导性成本计划——选派项目经理阶段的预算成本计划,是项目经理的责任成本目标。

是以合同价为依据,按照预算定额标准制定的设计预算成本计划。

三、实施性计划成本——项目施工准备阶段的施工预算成本计划,它以项目实施方案为依据,落实项目经理责任目标为出发点,采用企业的施工定额,通过施工预算的编制而形成的实施性施工成本计划。

考点二:施工预算和施工图预算的区别(必考)1、编制依据不同施工预算——施工定额为主要依据。

施工图预算——预算定额为主要依据。

2、适用范围不同施工预算——施工企业内部管理用的一种文件,与建设单位无直接关系。

施工图预算——既适用于建设单位,又适用于施工单位。

3、发挥的作用不同施工预算是施工企业组织生产、编制施工计划、准备现场材料、签发任务书、考核工效、进行经济核算的依据,它也是施工企业改善经营管理、降低生产成本和推行内部经营承包责任制的重要手段;施工图预算则是投标报价的主要依据。

施工预算与施工图预算的对比对比方法:实物对比法金额对比法对比的内容:人工量及人工费的对比分析材料消耗量及材料费的对比分析(少个字的消耗的少)。

施工机械费的对比分析周转材料使用费的对比分析(施工预算根据施工方案,施工图预算是“综合”计算)。

考点三:施工成本计划的编制依据(1)合同文件(2)项目管理实施规划(3)相关设计文件(4)价格信息(5)相关定额(6)类似项目的成本资料考点四:成本计划的编制程序(1)预测项目成本;(2)确定项目总体成本目标;(3)编制项目总体成本计划;(4)项目管理机构与组织的职能部门根据其责任成本范围,分别确定自己的成本目标,并编制相应的成本计划;(5)针对成本计划制定相应的控制措施;(6)由项目管理机构与组织的职能部门负责人分别审批相应的成本计划。