企业年度研究开发费用结构明细表

- 格式:xlsx

- 大小:9.72 KB

- 文档页数:1

本文部分内容来自网络整理,本司不为其真实性负责,如有异议或侵权请及时联系,本司将立即删除!== 本文为word格式,下载后可方便编辑和修改! == 审计报告中的研发费用差异说明情况说明篇一:高新差异说明关于201X年企业所得税汇算清缴数据与年报数据差异说明201X年企业所得税汇算清缴报告中主营业务成本2698304.85元,与高新审计报告中的主营成本2352071.07元差额346233.78元,其中184621.27元为账目处理错误,已审计调整进管理费用,余161612.51元,系因财务制度不健全费用归集错误,实为研发费用,已进行审计调整。

原管理费用1595761.53元中344640.40元为营业费用,已经从管理费用调整进入营业费用,另原管理费用中的39491.99元为冲销报废客车折旧38700.6元及冲销保险费791.39元,已从管理费用中调整。

现调整后管理费用总额为1557862.92元。

特此说明。

关于201X年未做所得税汇算清缴报告的说明本公司201X年处于建厂、设备入场及员工培训阶段,无营业销售额,且财务账只有后期四个月的账,故只做了年报审计。

特此说明。

浙江贝欧复合材料制造有限公司 201X年7月11日关于201X年加计扣除研发费用与高新专项认定数的差异说明201X年加计扣除研发费98.29*2=196.57万元,高新专项认定数248.97万元,差异52.40万元,差异原因分析说明如下:单元:万元浙江贝欧复合材料制造有限公司 201X年7月11日篇二:研究开发费用专项报告专项审计报告_____________________有限公司:我们审计了后附___________________有限公司20______ 、20______ 和20______ 年度的研究开发费用结构明细表及有关编制说明。

一、管理层的责任在企业会计准则框架下,按照《高新技术企业认定管理办法》和《高新技术企业认定管理工作指引》的规定,如实编制研究开发费用结构明细表,是_____________________有限公司管理层的责任。

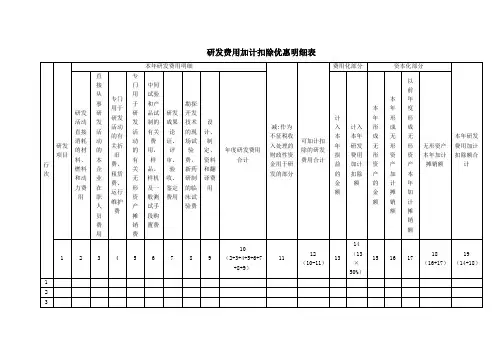

研发费用加计扣除优惠明细表填报说明本表适用于享受研发费用加计扣除优惠的纳税人填报。

纳税人根据税法、《国家税务总局关于印发〈企业研究开发费用税前扣除管理办法(试行)〉的通知》(国税发〔2008〕116号)、《财政部海关总署国家税务总局关于支持文化企业发展若干税收政策问题的通知》(财税〔2009〕31号)、《财政部国家税务总局关于研究开发费用税前加计扣除有关政策问题的通知》(财税〔2013〕70号)等相关税收政策规定,填报本年发生的研发费用加计扣除优惠情况。

一、有关项目填报说明1.第1列“研发项目”:填报纳税人研发项目名称。

2.第2列“研发活动直接消耗的材料、燃料和动力费用”:填报纳税人从事研发活动直接消耗的材料、燃料和动力费用。

3.第3列“直接从事研发活动的本企业在职人员费用”:填报纳税人在职直接从事研发活动人员的工资、薪金、奖金、津贴、补贴,及纳税人依照国务院有关主管部门或者省级人民政府规定的范围和标准为在职直接从事研发活动人员缴纳的基本养老保险费、基本医疗保险费、失业保险费、工伤保险费、生育保险费和住房公积金。

4.第4列“专门用于研发活动的有关折旧费、租赁费、运行维护费”:填报纳税人专门用于研发活动的仪器、设备的折旧费,租赁费及运行维护、调整、检验、维修等费用。

5.第5列“专门用于研发活动的有关无形资产摊销费”:填报纳税人专门用于研发活动的软件、专利权、非专利技术等无形资产的摊销费用。

6.第6列“中间试验和产品试制的有关费用,样品、样机及一般测试手段购置费”:填报纳税人专门用于中间试验和产品试制的模具、工艺装备开发及制造费,不构成固定资产的样品、样机及一般测试手段购置费。

7.第7列“研发成果论证、评审、验收、鉴定费用”:填报纳税人研发成果的论证、评审、验收、鉴定费用。

8.第8列“勘探开发技术的现场试验费,新药研制的临床试验费”:填报纳税人勘探开发技术的现场试验费,及新药研制的临床试验费。

9.第9列“设计、制定、资料和翻译费用”:填报纳税人新产品设计费、新工艺规程制定费以及与研发活动直接相关的技术图书资料费、资料翻译费。

— 1 —高新技术企业认定政策问答问:高新技术企业认定的政策依据?答:科技部、财政部、国家税务总局联合印发的《高新技术企业认定管理办法》(国科发火…2008‟172号)、《国家重点支持的高新技术领域》和《高新技术企业认定管理工作指引》(国科发火…2008‟362号)。

问:企业如何申请高新技术企业认定?答:问:什么样的企业才能称之为高新技术企业?答:宏观上讲要符合以下四个方面要求。

一是企业从事的技术活动在《国家重点支持的高新技术领域》内,二是企业要持续进行研究开发与技术成果转化活动,三是通过研发活动,形成企业核心自主知识产权,并以此为基础开展经营活动,四是在中国境内(不包括港、澳、台地区)注册一年以上的居民企业。

问:高新技术企业认定须符合哪些条件?答:高新技术企业认定须同时满足以下条件:1、在中国境内(不含港、澳、台地区)注册的企业,近三年内通过自主研发、受让、受赠、并购等方式,或通过5年以上的独占许可方式,对其主要产品(服务)的核心技术拥有自主知识产权;2、产品(服务)属于《国家重点支持的高新技术领域》规定的范围;3、具有大学专科以上学历的科技人员占企业当年职工总数的30%以上,其中研发人员占企业当年职工总数的10%以上;4、企业为获得科学技术(不包括人文、社会科学)新知识,创造性运用科学技术新知识,或实质性改进技术、产品(服务)而持续进行了研究开发活动,且近三个会计年度的研究开发费用总额占销售收入总额的比例符合如下要求:最近一年销售收入小于5,000万元的企业,比例不低于6%;最近一年销售收入在5,000万元至20,000万元的企业,比例不低于4%;最近一年销售收入在20,000万元以上的企业,比例不低于3%。

其中,企业在中国境内发生的研究开发费用总额占全部研究开发费用总额的比例不低于60%。

企业注册成立时间不足三年的,按实际经营年限计算;5、高新技术产品(服务)收入占企业当年总收入的60%以上;—2—6、企业研究开发组织管理水平、科技成果转化能力、自主知识产权数量、销售与总资产成长性等指标综合评价得分70分以上。