计量经济学论文

- 格式:doc

- 大小:239.58 KB

- 文档页数:11

中国商品进出口额影响因素的计量经济学实证分析一、研究的目的要求改革开放以来,随着经济体制改革的深化和经济的快速增长,中国商品进口额发生很大的变化,1993年我国商品进口额为1040亿美元,2009年进口额为10060亿美元,增长了近十倍。

2009年,中国的商品进口额紧随美国,位列全球第二,占全球份额的8%。

研究中国商品进口额与国内生产总值数量关系,对于探究中国商品进口额增长的规律性,预测中国进口额发展的趋势具有重要的意义。

影响中国商品进口额的因素很多,本篇文章主要研究中国商品进口额与国内生产总值,居民消费价格指数的关系。

分析对中国商品进口额的具体影响。

二、模型假定1、理论综述:对外贸易与经济增长的关系,在很早就引起了国外经济学家和学者的关注,进行了大量的研究。

早在15世纪,重商主义者最早提出出口贸易可以增加社会财富并促进经济增长的理论。

1776年,亚当.斯密在其著作《国民财富的性质和原因的研究》中最早建立市场经济学分析的框架,并开始探讨国际贸易与经济增长的相互关系,提出绝对优势理论,并阐述了国际贸易的发展是促进生产率长期增长的主要因素。

1871年,大卫.李嘉图在其著作《政治经济学及赋税原理》提出了比较优势理论提出国际贸易能够促进经济增长。

19世纪后期,赫克歇尔和俄林提出要素禀赋论,提出国际贸易不仅可以解决国内资源的稀缺,还能合理配置资源,增加国民收入,促进经济增长。

近年来,我给许多学者对我国对外贸易与经济增长的关系进行了分析研究,观点各异。

1998年,杨全发运用巴拉萨和费德等人建立的模型,对我国改革开放历年来的系列数据运用线性回归方法进行了分析,认为出口增长对经济增长的促进作用是有限的,并不像人们想象的那样大。

1999年,陈家勤等人采用净出口分析法,对我国对外贸易与经济增长的关系进行了分析,认为净出口的贡献度与我国GDP之间存在负相关关系,只有在大额贸易顺差时,出口对经济增长的贡献才比较大。

同时,陈家勤有从进出口依存度和进口GDP增长弹性的分析出发,提出我国进口的增长对GDP增长中发挥了较大作用;从出口与GDP增长的相关性分析以及出口增长率与GDP增长率的相关分析中,得出在长期来看出口贸易对经济增长的贡献主要是通过其自身的迅速扩张实现的。

2001年,姚丽芳运用进口分析方法对我国对外贸易对经济增长的影响进行了分析。

认为对外贸易对国民经济的贡献可以通过出口和中间产品进口差额的变化反应出来,其差额的增长量占GDP的比重即为对外贸易对国民经济增长的贡献率,得出了对外贸易与经济增长正相拉动的结论。

此外,2007年李文运用经济增长模型进行了实证分析,得出由于出口部门的要素生产率高于非出口部门的要素生产率,从而出口增长对我国经济增长具有明显的拉动作用;1998年贾金全从国民经济核算体系恒等式推出对外贸易对经济的量化公式,说明了对外贸易对经济增长的重要意义;1999年彭福伟,张小济从净出口角度进行实证分析,得出净出口对经济增长的相关性并不是很强的结论;1997年和1998年,尹翔硕和赖明勇通过把国民生产总值分为出口产业部门和非出口产业部门,运用线性回归分析法得出结果表明,出口贸易对经济增长的推动作用并不强的观点;2001年刘晓鹏通过对中国1952年以来GDP 与进出口的有关数据进行协整计量分析,认为进口增长对中国经济增长有较大的促进作用,二出口增长对中国经济增长的影响并不显著;2003年林毅夫等人运用联立方程组进行分析,认为出口对经济增长的正向拉动作用很大;2004年邓芳运用ECM模型进行分析得出了短期出口对我国经济具有较强的拉动作用但进口对我国经济增长的作用不大,长期出口和长期进口对经济增长的正向拉动作用都很强。

2、变量选取:为了分析中国进口商品额与国内生产总值、居民消费价格指数的关系,选择“中国进口商品额”为被解释变量;用Y表示;选择“国内生产总值”“居民消费价格指数”为解释变量;分别用1、X2表示。

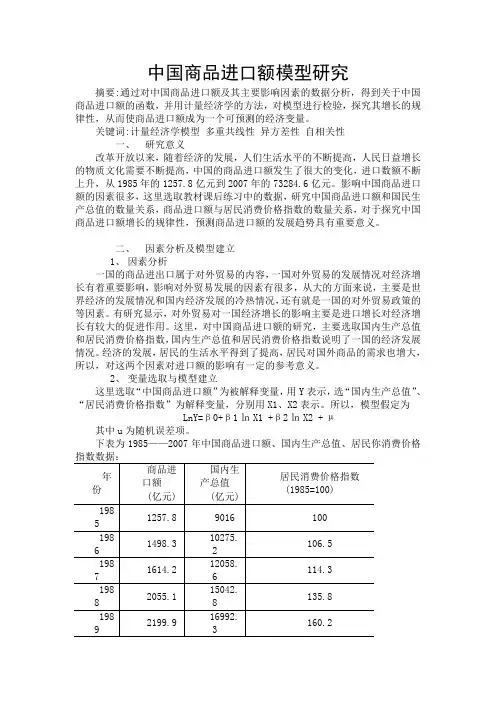

表1为《中国统计年鉴》 1985——2007年的有关数据。

表1 中国商品进口额、国内生产总值、居民消费价格指数年份商品进口额∕亿元国内生产总值∕亿元居民消费价格指数(1985年为100)∕%1985 1257.8 9016 100 1986 1498.3 10275.2 106.5 1987 1614.2 12058.6 114.3 1988 2055.1 15042.8 135.8 1989 2199.9 16992.3 160.2 1990 2574.3 18667.8 165.24681012910111213LNX 1LNX 2LNY1991 3398.7 21781.5 170.8 1992 4443.3 26923.5 181.7 1993 5986.2 35333.9 208.4 1994 9960.1 48197.9 258.6 1995 11048.1 60793.7 302.8 1996 11557.4 71176.6 327.9 1997 11806.5 78973 337.1 1998 11626.1 84402.3 334.4 1999 13736.4 89677.1 329.7 2000 1863.8 99214.6 331 2001 20159.2 109655.2 333.3 2002 24430.3 120332.7 330.6 2003 34195.6 135822.8 334.6 2004 46435.8 159878.3 347.7 2005 54273.7 183084.8 353.9 2006 63376.9 211923.5 359.2 2007 73284.6 249529.9 376.5资料来源:中国统计年鉴2008. 中国统计出版社 3、 模型数学形式确定为分析中国进口商品额(Y )与国内生产总值(X 1)、居民消费价格指数(X 2)的关系作如下散点图:从图1可以看出中国进口商品额(Y )与国内生产总值(X 1)、居民消费价格指数(X 2)大体呈线性关系,设定该模型的数学形式为XXYt2211βββ++=4、模型计量经济学形式确定为方便分析中国进口商品额与国内生产总值、居民消费价格指数之间的变动规律,建立多元线性回归模型将模型设定为对数模型:图 1 中国进口商品额与国内生产总值、居民消费价格指数散点图u XXYt t+++=ln ln ln 2211βββ其中β1>0 ,β2<0其他条件不变的情况下,随着国内生产总值的增加,国内需求增加,中国商品进口额也应该增加,所以β1>0;居民消费价格指数增加,其他条件不变的情况下,本币贬值,会减少进口,促进出口,所以中国商品进口额应该减少,即β2<0。

三、 参数估计假定所建模型及其中的随机扰动项u t 满足各项古典假定,可以用OLS 法估价其参数,以下利用Eviews 软件分析和估计模型参数。

表2 回归结果Dependent Variable: LNY Method: Least Squares Date: 01/05/11 Time: 15:39 Sample: 1985 2007 Included observations: 23Variable Coefficient Std. Error t-Statistic Prob. C -2.053687 1.478465 -1.389066 0.1801 LNX1 1.780703 0.404010 4.407575 0.0003 LNX2-1.5050000.940491-1.6002270.1252 R-squared0.858318 Mean dependent var 9.055189 Adjusted R-squared 0.844149 S.D. dependent var 1.310769 S.E. of regression 0.517465 Akaike info criterion 1.641356 Sum squared resid 5.355392 Schwarz criterion 1.789464 Log likelihood -15.87560 F-statistic 60.58035 Durbin-Watson stat1.835260 Prob(F-statistic)0.000000根据表1中的数据,模型估计结果为Yt ˆln 780703.1053687.2+-Xln 1505000.1-Xln 2(1.478465) (0.404010) (0.940491) t = (-1.389066) (4.407575) (-1.600227)858318.02=RR2=0.844149 F =60.58035 n =23四、 模型检验1、经济意义检验:模型估计结果说明,在假定其他变量不变的情况下,当国内生产总值每增加1%,中国商品进口额会平均增加1.78%;在假定其他变量不变的情况下,当居民消费价格指数每增加1%,中国商品进口额会平均减少1.51%。

这与理论分析与经验判断相一致。

2、统计意义检验: (1)拟合优度检验:可决系数858318.02=R 说明所建模型整体上对样本数据拟合较好,即解释变量“国内生产总值”“居民消费价格指数”对被解释变量“商品进口额”的绝大部分差异做出了解释。

(2) F 检验:针对H 0:βj =0(j=1、2)给定显著性水平α=0.05,在F 分布表中查出自由度为k-1=2和n-k=20的临界值为3.49 F= 60.58035>3.49 应拒绝原假设H 0:βj =0(j=1、2)说明回归方程显著,即“国内生产总值”“居民消费价格指数”等变量联合起来确实对“中国商品进口额”有显著影响。

(3) t 检验:分别针对H 0:βj =0(j=1、2),给定显著性水平α=0.05下,查t 分布表自由度为n-k=20的临界值t 2/α(n-k)=2.086 由题可知β1、β2对应的t 统计量分别为4.407575、 -1.600227,其中β1的t 统计量的绝对值大于t 2/α(n-k)= t 025.0(23-3)=2.086,这说明在显著性水平α=0.05下,应当拒绝β1=0的假设,也就是说,当其他解释变量不变的情况下,解释变量“国内生产总值”对被解释变量“中国商品进口额”有显著影响;而β2的t 统计量的绝对值小于t 025.0(23-3)=2.086,不拒绝β2=0的假设,也就是说,在其他变量不变的情况下,解释变量“居民消费价格指数”对被解释变量“商品进口额”没有显著影响。

3、计量经济学检验: (1)多重共线性检验:Yt ˆln 780703.1053687.2+-Xln 1505000.1-X ln 2(1.478465) (0.404010) (0.940491) t = (-1.389066) (4.407575) (-1.600227)858318.02=RR 2=0.844149 F =60.58035 n =23由估计模型可见,该模型858318.02=R R 2=0.844149可决系数较高,F 检验值为60.58035 明显显著,但当α=0.05时,临界值t 2/α(n-k)=2.086,而且X ln 2的回归系数不能通过t 检验,这表明很可能存在严重的多重共线性。