简化分批法例题

- 格式:doc

- 大小:219.50 KB

- 文档页数:7

产品成本计算的分批法(9)练习一资料:某企业生产甲、乙、丙三种产品,生产组织属于小批生产,采用分批法计算成本。

(1) 9月份生产的产品批号有:1001批号:甲产品10台,本月投产,本月完工6台。

1002批号:乙产品10台,本月投产,本月全部未完工。

1003批号:丙产品20台,上月投产,本月完工5台。

、(2) 1003号月初在产品成本:原材料1200元,工资及福利费l060元,制造费用2040元。

(3) 本月份各批号生产费用如下:1001批号:原材料3360元,工资及福利费2350元,制造费用2800元。

1002批号:原材料4 600元,工资及福利费3 050元,制造费用1980元。

1003批号:原材料2 680元,工资及福利费2 450元,制造费用3 020元。

1001批号甲产品完工数量较大,原材料在生产开始时一次投入。

完工产品与在产品之间的费用分配采用约当产量比例法,在产品完工程度为50%。

1002批号乙产品由于全部未完工,本月生产费用全部是在产品成本。

1003批号丙产品完工数量少,完工产品按计划成本结转。

每台产品计划单位成本:原材料190元,工资及福利费180元,制造费用250元。

二、要求:根据上述资料,采用分批法登记产品成本明细账,计算各批产品的完工产品成本和月末在产品成本。

基本生产成本明细帐产品批号: 1001 投产日期: 9月产品名称: 甲产品批量: 10台完工日期: 本月完工6台基本生产成本明细帐产品批号: 1002 投产日期: 9月产品名称: 乙产品批量: 10台完工日期: 全部未完工基本生产成本明细帐产品批号: 1003 投产日期: 8月产品名称: 丙产品批量: 20台完工日期: 9月完工5台练习二练习产品成本计算的简化的分批法一、资料:某厂属于小批生产,采用简化的分批法计算成本。

4月(本月)份生产情况如下:(1)月初在产品成本:101批号,直接材料3750元;102批号,直接材料2200元;103批号,直接材料3000元。

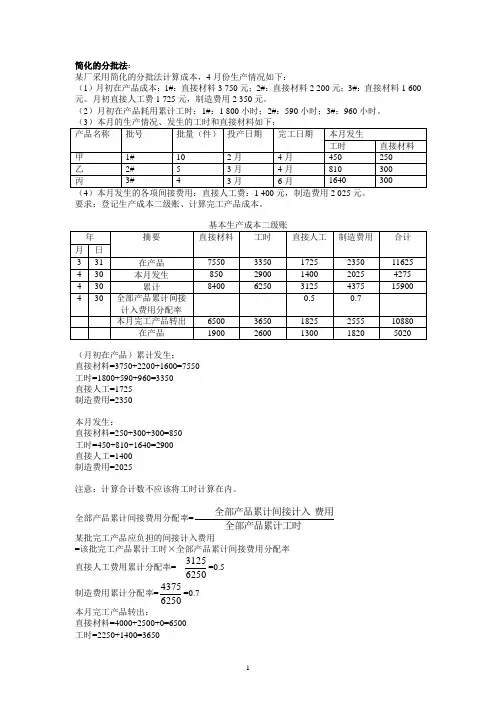

简化的分批法:

某厂采用简化的分批法计算成本,4月份生产情况如下:

(1)月初在产品成本:1#:直接材料3 750元;2#:直接材料2 200元;3#:直接材料1 600元。

月初直接人工费1 725元,制造费用2 350元。

(2)月初在产品耗用累计工时:1#:1 800小时;2#:590小时;3#:960小时。

要求:登记生产成本二级账、计算完工产品成本。

(月初在产品)累计发生:

直接材料=3750+2200+1600=7550 工时=1800+590+960=3350 直接人工=1725 制造费用=2350

本月发生:

直接材料=250+300+300=850 工时=450+810+1640=2900 直接人工=1400 制造费用=2025

注意:计算合计数不应该将工时计算在内。

全部产品累计间接费用分配率=

全部产品累计工时

费用

全部产品累计间接计入

某批完工产品应负担的间接计入费用

=该批完工产品累计工时×全部产品累计间接费用分配率 直接人工费用累计分配率=6250

3125

=0.5 制造费用累计分配率=

6250

4375

=0.7 本月完工产品转出:

直接材料=4000+2500+0=6500 工时=2250+1400=3650

直接人工=1125+700+0=1825

制造费用=1575+980+0=2555

基本生产成本明细账

批号:1#

产品名称:甲投产日期:2月

基本生产成本明细帐

批号:2#

产品名称:乙投产日期:3月

基本生产成本明细帐

批号:3#

产品名称:丙投产日期:3月。

、单选题1.采用简化的分批法,在产品完工之前,各批产品成本明细账()。

A 、不登记任何费用B 、只登记材料费用 C 、登记间接计入费用,不登记直接计入费用 D 、登记直接计入费用,不登记间接计入费用4.必须设置基本生产成本二级账的成本计算方法是()。

A 、分批法B 、分步法。

C 、品种法D 、简化分批法 5.某企业采用分批法计算产品成本。

8月1日投产A 产品6件;B 产品投产4件;12日投产B 产品3件;20日投产A 产品5件,B 产品2件。

该企业开设的产口成本明细账应该是()。

A 、2本B 、3本C 、4本D 、5本 6.简化分批法适用于()。

A 、各月间接计人费用水平相差不大B 、月末未完工产品批数多C 、同一月份投产批数多D 、同时具备上述三点二、多选题1.采用分批法计算产品成本时,如果批内产品跨月陆续完工的情况不多,完工产品数量占全部批量的比重很小,完工产品成本的计价可采用()A 、实际单位成本B 、计划单位成本C 、定额单位成本D 、定额比例三、判断题1.在小批和单件生产中,如果产品的批量根据购买单位的订单确定,则按批、按件计算产品成本,也就是按订单计算产品成本。

第九章分批法2.分批法适用与()。

A 、大批大量多步骤生产 C 、大批大量生产 3.分批法的特点是()。

A 、按产品订单计算成本C .、按照产品品种计算成本B 、大批大量单步骤生产 D 、单件小批生产B 、按产品批别计算成本 D 、按车间来计算成本2.采用分批法,各月()。

A 、只计算完工产品成本 C 、可分批计算在产品的实际成本B 、期末计算全部在产品的总成本 D 、分批计算完工产品成本2.分批法不需要在完工产品和在产品之间分配费用。

3.分批法下,成本计算期与核算报告期一致,而与产品生产周期不一致。

四、思考题1.分批法的含义和特点。

2.简述简化分批法下基本生产成本二级账的作用。

五、计算与分析题1.某工业企业根据客户定单小批生产甲、乙两种产品,采用分批法计算产品成本。

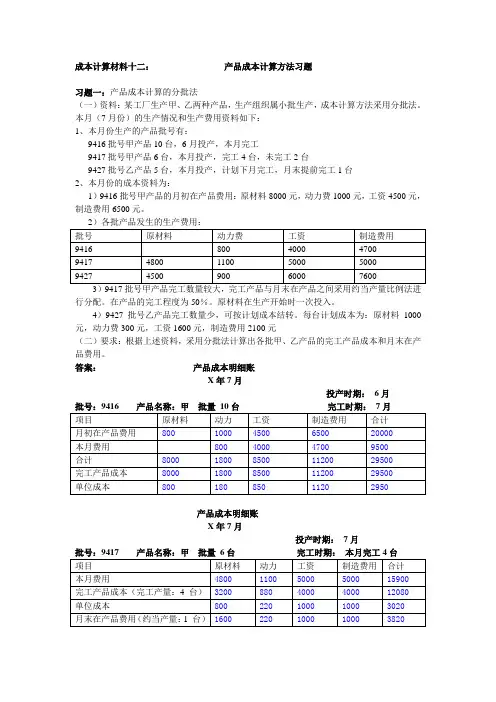

成本计算材料十二:产品成本计算方法习题习题一:产品成本计算的分批法(一)资料:某工厂生产甲、乙两种产品,生产组织属小批生产,成本计算方法采用分批法。

本月(7月份)的生产情况和生产费用资料如下:1、本月份生产的产品批号有:9416批号甲产品10台,6月投产,本月完工9417批号甲产品6台,本月投产,完工4台,未完工2台9427批号乙产品5台,本月投产,计划下月完工,月末提前完工1台2、本月份的成本资料为:1)9416批号甲产品的月初在产品费用:原材料8000元,动力费1000元,工资4500元,制造费用6500元。

3)9417批号甲产品完工数量较大,完工产品与月末在产品之间采用约当产量比例法进行分配。

在产品的完工程度为50%。

原材料在生产开始时一次投入。

4)9427批号乙产品完工数量少,可按计划成本结转。

每台计划成本为:原材料1000元,动力费300元,工资1600元,制造费用2100元(二)要求:根据上述资料,采用分批法计算出各批甲、乙产品的完工产品成本和月末在产品费用。

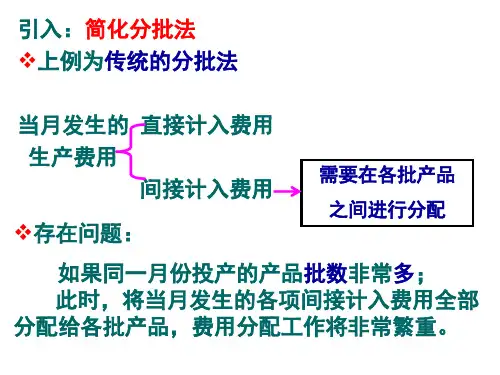

答案:产品成本明细账X年7月投产时期:6月批号:9416 产品名称:甲批量10台完工时期:7月产品成本明细账X年7月投产时期:7月批号:9417 产品名称:甲批量6台完工时期:本月完工4台产品成本明细账X年7月投产时期:7月批号:9427 产品名称:乙批量5台完工时期:本月完工1台习题二:简化的分批法(一)资料:某工业企业生产组织属于小批生产,产品批数多,而且月末有许多批号未完工,因而采用简化的分批法计算产品成本。

1、9月份生产批号有:9420号:甲产品5件,8月投产,9月20号全部完工9421号:乙产品10件,8月投产,9月完工6件9422号:丙产品5件,8月末投产,尚未完工9423号:丁产品6件,9月初投产,尚未完工2、各批号9月末累计原材料费用(原材料在生产开始时一次投入)和工时为:9420号:原材料18000元,工时9020小时9421号:原材料24000元,工时21500小时9422号:原材料15800元,工时8300小时9423号:原材料11080元,工时8220小时3、9月末,该厂全部产品累计原材料费用68880元,工时47040小时,薪酬费用18816元,制造费用28224元。

简化分批法例题(总7页)--本页仅作为文档封面,使用时请直接删除即可----内页可以根据需求调整合适字体及大小--简化分批法例题[例]某厂生产有第0102009、0103004、0104001等定单产品,其成本和工时总数汇总登记在“生产成本——基本生产成本”二级账中,如表7-5所示。

第0102009、0103004、0104001定单的生产成本,如表7-6、7-7、7-8所示。

基本生产成本二级账累计工资及福利费分配率=5000/1000=5(元/工时)累计制造费用分配率=6000/1000=6(元/工时)基本生产成本二级账月末在产品直接材料费用=23840+50000=73840(元)基本生产成本二级账月末在产品生产工时=300+180=480(工时)产品成本明细账表1产品批号:0102009 开工日期:200×年2月表2产品批号:0103004 开工日期:200×年3月15产品成本明细账表3产品批号:0104001 开工日期:200×年4月5日(分批法)习题1、资料:某厂属于小批生产,采用简化的分批法计算成本。

4月份生产情况如下:(1)(1)月初在产品成本:101批号,直接材料3750元;102批号,直接材料2200元;103批号,直接材料1600元。

月初直接人工1725元,制造费用2350元。

(2)(2)月初在产品耗用累计工时:101批号1800小时;102批号590小时;103批号960小时。

(3)(3)本月的生产情况,发生的工时和直接材料如下表所示:??(4)(4)本月发生的各项间接费用为:直接人工1400元,制造费用2025元。

要求:根据上述资料,登记基本生产成本二级帐和产品成本明细帐;计算完工产品成本。

答案如下:基本生产成本二级帐?产品成本明细帐批号:101 投产日期:2月产品名称:甲完工日期:4月产量:10件?产品成本明细帐批号:102 投产日期:3月产品名称:乙完工日期:4月产量:5件?产品成本明细帐批号:103 投产日期:3月产品名称:丙完工日期:6月产量:4件???简化分批法的应用例题:某工业企业小批生产多种产品,产品批数多,为了简化成本计算工作,采用简化分批法计算产品成本,该企业 8 月份各批产品的情况是:605 批:A 产品 5 件,6 月投产,8 月完工;721 批:B 产品 10 件,7 月投产,本月完工 7 件;35 批:C 产品 9 件,7 月投产,尚未完工;801 批:D 产品 4 件,8 月投产,尚未完工。

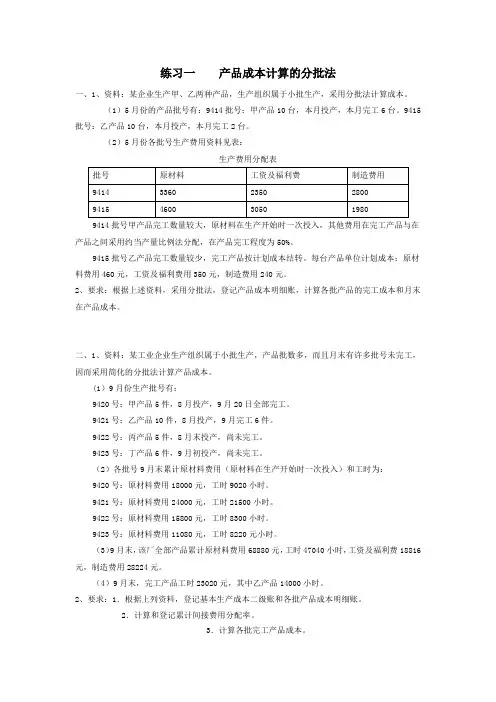

练习一产品成本计算的分批法一、1、资料:某企业生产甲、乙两种产品,生产组织属于小批生产,采用分批法计算成本。

(1)5月份的产品批号有:9414批号:甲产品10台,本月投产,本月完工6台。

9415批号:乙产品10台,本月投产,本月完工2台。

(2)5月份各批号生产费用资料见表:生产费用分配表9414批号甲产品完工数量较大,原材料在生产开始时一次投入,其他费用在完工产品与在产品之间采用约当产量比例法分配,在产品完工程度为50%。

9415批号乙产品完工数量较少,完工产品按计划成本结转。

每台产品单位计划成本:原材料费用460元,工资及福利费用350元,制造费用240元。

2、要求:根据上述资料,采用分批法,登记产品成本明细账,计算各批产品的完工成本和月末在产品成本。

二、1、资料:某工业企业生产组织属于小批生产,产品批数多,而且月末有许多批号未完工,因而采用简化的分批法计算产品成本。

(1)9月份生产批号有:9420号:甲产品5件,8月投产,9月20日全部完工。

9421号:乙产品10件,8月投产,9月完工6件。

9422号:丙产品5件,8月末投产,尚未完工。

9423号:丁产品6件,9月初投产,尚未完工。

(2)各批号9月末累计原材料费用(原材料在生产开始时一次投入)和工时为:9420号:原材料费用18000元,工时9020小时。

9421号:原材料费用24000元,工时21500小时。

9422号:原材料费用15800元,工时8300小时。

9423号:原材料费用11080元,工时8220元小时。

(3)9月末,该厂全部产品累计原材料费用68880元,工时47040小时,工资及福利费18816元,制造费用28224元。

(4)9月末,完工产品工时23020元,其中乙产品14000小时。

2、要求:1.根据上列资料,登记基本生产成本二级账和各批产品成本明细账。

2.计算和登记累计间接费用分配率。

3.计算各批完工产品成本。

练习二练习产品成本计算的简化的分批法一、资料:某厂属于小批生产,采用简化的分批法计算成本。

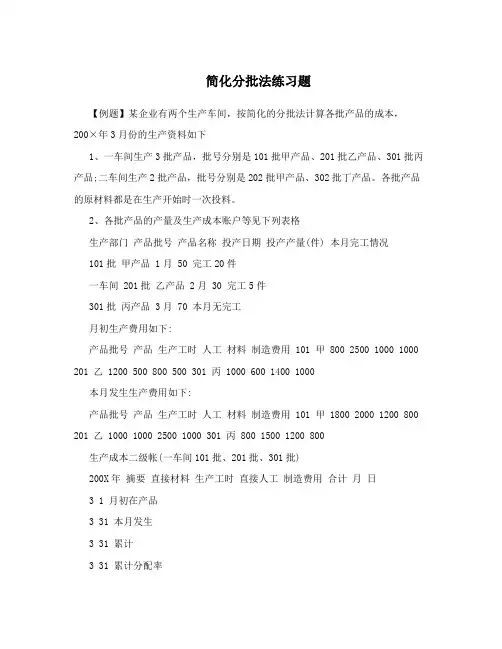

简化分批法练习题【例题】某企业有两个生产车间,按简化的分批法计算各批产品的成本,200×年3月份的生产资料如下1、一车间生产3批产品,批号分别是101批甲产品、201批乙产品、301批丙产品;二车间生产2批产品,批号分别是202批甲产品、302批丁产品。

各批产品的原材料都是在生产开始时一次投料。

2、各批产品的产量及生产成本账户等见下列表格生产部门产品批号产品名称投产日期投产产量(件) 本月完工情况101批甲产品 1月 50 完工20件一车间 201批乙产品 2月 30 完工5件301批丙产品 3月 70 本月无完工月初生产费用如下:产品批号产品生产工时人工材料制造费用 101 甲 800 2500 1000 1000 201 乙 1200 500 800 500 301 丙 1000 600 1400 1000本月发生生产费用如下:产品批号产品生产工时人工材料制造费用 101 甲 1800 2000 1200 800 201 乙 1000 1000 2500 1000 301 丙 800 1500 1200 800生产成本二级帐(一车间101批、201批、301批)200X年摘要直接材料生产工时直接人工制造费用合计月日3 1 月初在产品3 31 本月发生3 31 累计3 31 累计分配率3 31 完工转出3 31 月末在产品基本生产成本明细账( 一车间 101批甲产品)200X年摘要产量(件) 生产工时直接材料直接人工制造费用合计月日2 28 本月发生3 31 本月发生3 31 累计发生3 31 累计分配率3 31 产成品成本3 31 单位成本3 31 月末在产品基本生产成本明细账( 一车间 201批乙产品)200X年摘要产量(件) 生产工时直接材料直接人工制造费用合计月日2 28 本月发生3 31 累计发生3 31 累计分配率3 31 产成品成本3 31 单位成本3 31 月末在产品基本生产成本明细账( 一车间 301批丙产品)本月301批丙产品没有完工产品,因此,在生产成本明细账中只登记直接材料费用和生产工时,间接费用在一车间的生产成本二级帐中累计。

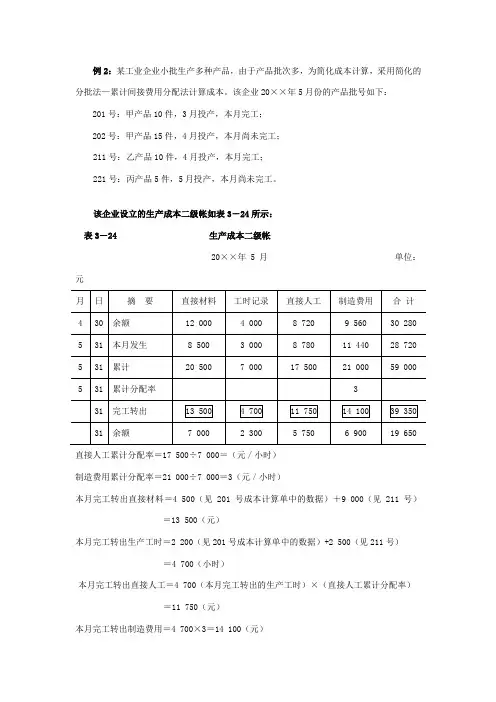

例2:某工业企业小批生产多种产品,由于产品批次多,为简化成本计算,采用简化的分批法—累计间接费用分配法计算成本。

该企业20××年5月份的产品批号如下:201号:甲产品10件,3月投产,本月完工;202号:甲产品15件,4月投产,本月尚未完工;211号:乙产品10件,4月投产,本月完工;221号:丙产品5件,5月投产,本月尚未完工。

该企业设立的生产成本二级帐如表3-24所示:表3-24 生产成本二级帐20××年5月单位:元直接人工累计分配率=17 500÷7 000=(元/小时)制造费用累计分配率=21 000÷7 000=3(元/小时)本月完工转出直接材料=4 500(见201号成本计算单中的数据)+9 000(见211号)=13 500(元)本月完工转出生产工时=2 200(见201号成本计算单中的数据)+2 500(见211号)=4 700(小时)本月完工转出直接人工=4 700(本月完工转出的生产工时)×(直接人工累计分配率)=11 750(元)本月完工转出制造费用=4 700×3=14 100(元)该企业设立的各批产品成本计算单如下表3-25、3-26、3-27、3-28所示:表3-25 成本计算单产品批号:201 购货单位:明伦公司产品名称:甲产品投产日期:3月批量:10件完工日期:5月201批甲产品直接人工成本=2 200(201号累计生产工时)×(直接人工累计分配率)=5 500(元)201批甲产品制造费用成本=2 200×3=6 600(元)201批甲产品总成本=4 500+5 500+6 600=16 600(元)表3-26 成本计算单产品批号:202 购货单位:天安公司产品名称:甲产品投产日期:4月批量:15件完工日期:202批甲产品本月尚未完工,因此,其成本计算单中只登记4、5月份生产该批产品所发生的直接成本(直接材料)和生产工时。

成本 会 计简化分批法实例一•假定某厂某车间属于小批生产,产品批数多。

为了简化核算,采用简化的分批法,即间接费用累计分批法。

该厂2014年6月份的产品批别有:•1405批号:甲产品8台,5 月份投产,本月完工;•1406批号:乙产品4台,5 月份投产,本月尚未完工;•1407批号:丙产品5台,6 月份投产,本月尚未完工。

根据简化分批法的成本计算程序进行分析:(一)按批别开设产品成本明细账以及基本生产成本二级账•本月应按产品批次设置1405批、1406批以及1407批3张“产品成本明细账”(分别见表8-17,表8-18以及表8-19),同时,还应设置基本生产成本二级账(见表8-16)。

月 日摘 要生产 工时直接 材料直接 人工 制造 费用 合 计5 31 本月发生6 200 15 500 6 30 本月发生 5 400 11 000 30 累计数 11 60026 50030 间接费用 分配率 30间接费用 分配额30 完工8台转出 11 60030单位成本表8-17 产品成本明细账批号:1405 产品名称:甲产品 批量:8台 单位:元 开工日期:5月 委托单位:A 公司 完工日期:6月底月 日摘要生产工时直接材料直接人工 制造费用 合计5 31 本月发生 4 600 8 5006 30 本月发生 6 300 5 200表8-18 产品成本明细账批号:1406 产品名称:乙产品 批量:4台 单位:元 表8-19 产品成本明细账批号:1407 产品名称:丙产品 批量:5台 单位:元 开工日期:6月 委托单位:C 公司 完工日期: 月 日摘 要生产 工时直接 材料直接人工 制造费用 合计6 30 本月发生 9 200 45 000月日摘要生产工时直接材料直接人工制造费用合计5 31 在产品余额10 8006 30 本月发生20 90030 累计31 70030 间接费用累计分配率30 本月完工转出11 60030 在产品余额20 100表8-16 基本生产成本二级帐(二)归集与分配本月发生的要素生产费用•根据费用发生的原始凭证,编制要素费用分配表,并作相应的账务处理(本例略,具体可参见品种法)。

简化分批法计算产品成本例题一、简化分批法计算产品成本例题嘿,宝子们!今天咱们来看看简化分批法计算产品成本的例题呀。

假设呀,有这么一个工厂,它同时生产好几种产品呢。

比如说,产品A、产品B和产品C。

这个厂呢,采用简化分批法来计算产品成本哦。

我们先来看一些基本的数据哈。

这个厂在这个期间呢,有三批产品在生产。

第一批是生产产品A,它的批量是100件;第二批是产品B,批量80件;第三批是产品C,批量120件。

这个厂发生的各项费用呢,有直接材料费用、直接人工费用和制造费用。

直接材料费用在生产开始的时候就一次性投入啦。

比如说,第一批产品A投入的直接材料费用是5000元,第二批产品B是4000元,第三批产品C是6000元。

直接人工费用呢,这个月总共发生了10000元,制造费用总共是8000元。

那我们怎么用简化分批法来计算成本呢?对于直接材料成本,因为它是一次性投入的,所以每批产品的直接材料成本就很好算啦。

产品A的直接材料单位成本就是5000÷100 = 50元/件;产品B就是4000÷80 = 50元/件;产品C 就是6000÷120 = 50元/件。

直接人工费用和制造费用的分配呢,我们要先计算一个分配率。

这个分配率就是总的直接人工费用和制造费用之和除以这个期间总的生产工时。

假设这个期间总的生产工时是2000小时。

那分配率就是(10000 + 8000)÷2000 = 9元/小时。

然后我们再看每批产品用了多少工时。

假设产品A用了500小时,产品B用了800小时,产品C用了700小时。

那产品A分配到的直接人工费用就是500×9 = 4500元,产品B就是800×9 = 7200元,产品C就是700×9 = 6300元。

制造费用的分配也是一样的道理哦。

产品A分配到的制造费用就是500×9 = 4500元,产品B就是800×9 = 7200元,产品C就是700×9 = 6300元。

分批法练习(一)假定某企业小批量生产多种产品,批数较多,为简化核算,采用累计间接费用分批法计算各批产品成本。

20××年6月份各批次的情况如下:(1)008号A产品10件,4月份投产,本月全部完工;(2)009号B产品12件,5月份投产,本月完工8件,本月不再发生材料费,单位产品材料费10000元;(3)0010号C产品5件,5月份投产,本月全部完工;(4)0011号D产品15件,本月份投产,本月尚未完工,耗用工时4000小时,发生材料费用6000元。

(二)基本生产成本二级账资料基本生产成本明细账批号:008 开工日期:20××年4月批量:10件产品名称:A产品完工日期:20××年6月基本生产成本明细账批号:009 开工日期:20××年5月批量12件产品名称:B产品完工日期:20××年6月批号:010 开工日期:20××年5月批量:8件产品名称:C产品完工日期:20××年6月基本生产成本明细账批号:008 开工日期:20××年4月批量:10件产品名称:A产品完工日期:20××年6月金基本生产成本明细账批号:009 开工日期:20××年5月批量12件产品名称:B产品完工日期:20××年6月金基本生产成本明细账批号:010 开工日期:20××年5月批量:5件产品名称:C产品完工日期:20××年6月金基本生产成本明细账批号:011 开工日期:20××年6月批量:15件产品名称:D产品完工日期:20××年8月金。

案例九:简化分批法下的成本计算案例1.企业基本情况海西集团下属的东南公司第二分厂属于小批生产,该分厂的产品批别多,生产周期较长,每月末经常有大量未完工的产品批数。

为了简化核算工作,采用简化的分批法计算成本。

2.成本计算的有关资料海西集团下属的东南公司第二分厂20×7年8月各批产品生产成本的有关资料如下:(1)8月份生产批号有:①7720批号:甲产品8件,7月投产,8月全部完工;②7721批号:乙产品l0件,7月投产,8月完工4件;③7822批号:丙产品5件,8月投产,尚未完工;④7823批号:丁产品15件,8月投产,尚未完工;⑤7824批号:戊产品12件,8月投产,尚未完工。

(2)各批号在生产开始时一次投入的原材料费用和生产工时为:①7720批号:7月份消耗原材料8 000元,生产工时4 000小时;8月份消耗原材料10 000元,生产工时5 020小时;②7721批号:7月份消耗原材料4 000元,生产工时1 500小时;8月份原材料消耗20 000元,生产工时20 000小时;③7822批号:原材料消耗5 600元,生产工时3 200小时;④7823批号:原材料消耗5 200元,生产工时3 000小时;⑤7824批号:原材料消耗5 000元,生产工时2 100小时。

(3)8月末,该厂全部产品累计原材料费用57 800元,工时38 820小时,直接人工15 528元,制造费用23 292元。

(4)此外,期末完工产品工时总额为23 O2O小时,其中:6720批号的甲产品全部完工,采用实际工时确定,该批产品全部实际生产工时为9 020小时;6721批号的乙产品部分完工,采用工时定额计算确定已完工产品的生产工时为14 000小时。

3.成本计算的程序根据上列资料,登记基本生产成本二级帐和各批产品成本明细账;计算和登记累计间接计入费用分配率;并计算各批完工产品成本。

见表10-8、表10-9、表10-10和表10-11。

简化分批法例题

[例]某厂生产有第0102009、0103004、0104001等定单产品,其成本和工时总数汇总登记在“生产成本——基本生产成本”二级账中,如表7-5所示。

第0102009、0103004、0104001定单的生产成本,如表7-6、7-7、7-8所示。

基本生产成本二级账

累计工资及福利费分配率=5000/1000=5(元/工时)

累计制造费用分配率=6000/1000=6(元/工时)

基本生产成本二级账月末在产品直接材料费用

=23840+50000=73840(元)

基本生产成本二级账月末在产品生产工时

=300+180=480(工时)

产品成本明细账

表1

产品批号:0102009 开工日期:200×年2月

表2

产品批号:0103004 开工日期:200×年3月15

产品名称:批量:5台完工日期:

产品成本明细账

表3

产品批号:0104001 开工日期:200×年4月5日

(分批法)习题

1、资料:某厂属于小批生产,采用简化的分批法计算成本。

4月份生产情况如

下:

(1)(1)月初在产品成本:101批号,直接材料3750元;102批号,直接材料2200元;103批号,直接材料1600元。

月初直接人工1725

元,制造费用2350元。

(2)(2)月初在产品耗用累计工时:101批号1800小时;102批号590小时;103批号960小时。

(3)(3)本月的生产情况,发生的工时和直接材料如下表所示:

(4)(4)本月发生的各项间接费用为:直接人工1400元,制造费用2025元。

要求:根据上述资料,登记基本生产成本二级帐和产品成本明细帐;计算完工产品成本。

答案如下:

基本生产成本二级帐

产品成本明细帐

批号:101 投产日期:2月

产品名称:甲完工日期:4月

产量:10件

产品成本明细帐

批号:102 投产日期:3月 产品名称:乙 完工日期:4月 产量:5件

产品成本明细帐

批号:103 投产日期:3月 产品名称:丙

完工日期:6月 产量:4件

简化分批法的应用

例题:

某工业企业小批生产多种产品,产品批数多,为了简化成本计算工作,采用简化分批法计算产品成本,该企业 8 月份各批产品的情况是:

605 批:A 产品 5 件,6 月投产,8 月完工;

721 批:B 产品 10 件,7 月投产,本月完工 7 件;

35 批:C 产品 9 件,7 月投产,尚未完工;

801 批:D 产品 4 件,8 月投产,尚未完工。

费用资料:限于篇幅已将月初在产品成本、本月发生的生产费用记入基本生产二级账见表1;已将以上四批产品发生的直接材料费用记入各批产品的基本生产成本明细账,表2、3、4、5 。

工时资料:月初各批产品所耗的生产工时的累计数,本月各批产品所发生的生产工时的合计数已记入基本生产成本二级账见表1;已将四批产品所耗的工时数记入各批产品的基本生产成本明细账,表2、3、4、5 。

要求:采用简化分批法计算以上各批产品的成本;编制完工产品成本汇总表并作会计分录。

表1 基本生产成本二级账

(各批全部产品总成本)

表2 产品成本明细账

批号: 605 产品名称: A 投产日期: 6 月20 日

订货单位:光华公司产品批量: 5 件完工日期: 8 月15 日

表3 产品成本明细账

批号: 721 产品名称: B 投产日期: 7 月8 日

订货单位:大明公司产品批量: 10 件完工日期: 7 月31 日

表4 产品成本明细账

批号: 801 产品名称: D 投产日期: 8 月 10 日订货单位:大兴公司产品批量: 4 件完工日期:

表5 产品成本明细账

批号: 735 产品名称: C 投产日期: 7 月 25 日订货单位:八达公司产品批量: 9 件完工日期:

表6 完工产品成本汇总表

成本项目A产品(5件)B产品(7件)

总成本单位成本总成本单位成本

直接材料126590 25318 57246 8178

44166 8833.2 22593 3227.6

工资及福利

费

制造费用59754 11950.8 30567 4366.7

合计230510 46102 110406 15772.3

借:库存商品-A产品 230510

-B产品 110406

贷:基本生产成本-605批(A产品) 230510

-721批(B产品) 110406。