分批法例题及答案

- 格式:doc

- 大小:417.00 KB

- 文档页数:10

分批法

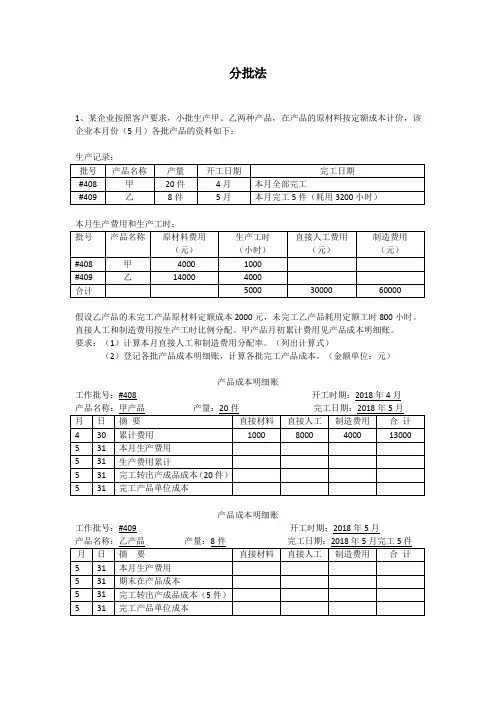

1、某企业按照客户要求,小批生产甲、乙两种产品,在产品的原材料按定额成本计价,该企业本月份(5月)各批产品的资料如下:

本月生产费用和生产工时:

假设乙产品的未完工产品原材料定额成本2000元,未完工乙产品耗用定额工时800小时。

直接人工和制造费用按生产工时比例分配。

甲产品月初累计费用见产品成本明细账。

要求:(1)计算本月直接人工和制造费用分配率。

(列出计算式)

(2)登记各批产品成本明细账,计算各批完工产品成本。

(金额单位:元)

产品成本明细账

工作批号:#408 开工时期:2018年4月

产品成本明细账

工作批号:#409 开工时期:2018年5月

2、某企业采用简化的分批法(累计间接费用分配法)计算成本。

该企业6月份各批产品的资料如下:三批产品累计耗用工时及累计费用资料见基本生产成本二级账和各批产品成本明细账。

甲产品4月份投产10件,本月全部完工。

乙产品5月份投产8件,本月完工5件,尚未完工3件产品的期末原材料定额成本1000元,定额工时600小时。

丙产品本月投产20件,全部未完工。

要求:登记基本生产成本二级账和各批产品成本明细账,计算各批完工产品成本。

基本生产成本二级账

产品成本明细账

工作批号:#408 开工日期:2012年4月

产品成本明细账

工作批号:#409 开工日期:2012年5月

工作批号:#501 开工日期:2012年6月。

分批法练习题第一题、资料:某企业2002年小批生产甲、乙两种产品,成本计算采用分批法。

由于乙产品的客户要求分批交货,所以分别3批组织两种产品的生产和成本计算。

具体资料为:(1)2002年5月投产甲产品6件,批号为051,本月份未完工;本年3月份投产乙产品20件,其中10件批号为031,本月份未完工,另10件批号为032,本月全部完工。

(2)各有关批次月初累计生产费用资料见表1。

表1 各有关批次月初累计生产费用单位:元(3)本月(5月份)发生的费用资料见表2。

表2 本月发生的费用单位:元2、要求:根据资料分批计算产品成本,并将计算结果填入各批产品成本明细账中。

产品成本明细账(051甲产品)2002年5月批量:6件未完工:6件产品成本明细账(031乙产品)2002年5月批量:10件未完工:10件产品成本明细账(032乙产品)2002年5月批量:10件完工:10件第二题、德威机电设备有限公司主要生产A、B、C、D四种产品,200X年8月份该公司的产品投产情况如下:(1)601A产品3件6月份投产,本月全部完工;(2)602B产品5件6月份投产,本月全部完工;(3)701C产品10件7月份投产,本月完工2件,其余为在产品;(4)801D产品8件8月份投产,本月无一件完工。

基本生产成本明细账及产品成本明细账的有关资料如下:基本生产成本明细账(各批产品总成本)产品成本明细账(601A产品)2000年8月批量:3件完工:3件产品成本明细账(602B产品)2000年8月批量:5件完工:5件产品成本明细账(701C产品)2000年8月批量:10件完工:2件产品成本明细账(801D产品)2000年8月批量:8件未完工:8件(1)采用分批法,间接费用按累计分配法计算产品成本。

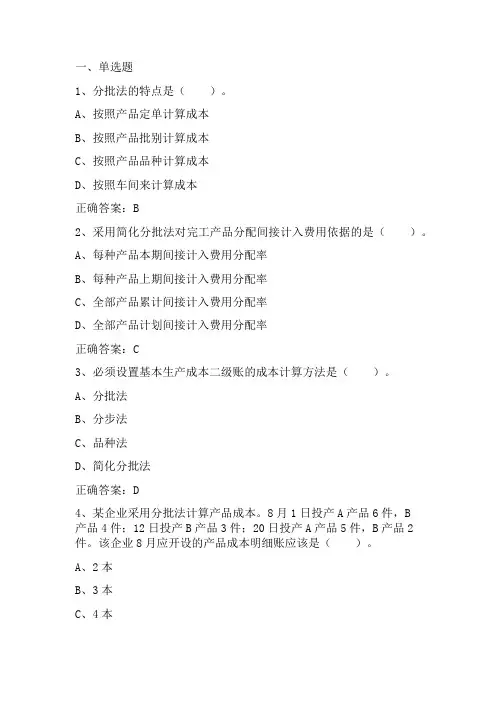

(2)采用当月分配法与采用累计分配法计算产品成本有何区别?制造费用分配表分配对象累计工时累计分配率累计制造费用601A 产品602B产品小计未完工产品合计完工产品成本汇总表产品批次产量(台)生产工时直接材料直接工资制造费用费用合计601A产品602B产品合计一、单项选择题。

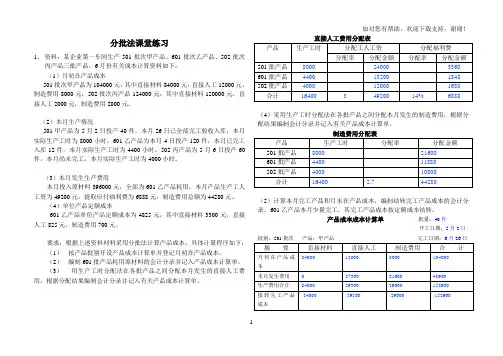

分批法课堂练习1、资料:某企业第一车间生产501批次甲产品、601批次乙产品、502批次丙产品三批产品,6月份有关成本计算资料如下:(1)月初在产品成本501批次甲产品为104000元,其中直接材料84000元,直接人工12000元,制造费用8000元;502批次丙产品124000元,其中直接材料120000元,直接人工2000元,制造费用2000元。

(2)本月生产情况501甲产品为5月2日投产40件,本月26日已全部完工验收入库,本月实际生产工时为8000小时。

601乙产品为本月4日投产120件,本月已完工入库12件,本月实际生产工时为4400小时。

502丙产品为5月6日投产60件,本月尚未完工,本月实际生产工时为4000小时。

(3)本月发生生产费用本月投入原材料396000元,全部为601乙产品耗用。

本月产品生产工人工资为49200元,提取应付福利费为6888元,制造费用总额为44280元。

(4)单位产品定额成本601乙产品单位产品定额成本为4825元,其中直接材料3300元,直接人工825元,制造费用700元。

要求:根据上述资料材料采用分批法计算产品成本,具体计算程序如下:(1)按产品批别开设产品成本计算单并登记月初在产品成本。

(2)编制601批产品耗用原材料的会计分录并记入产品成本计算单。

(3)用生产工时分配法在各批产品之间分配本月发生的直接人工费用,根据分配结果编制会计分录并记入有关产品成本计算单。

(4)采用生产工时分配法在各批产品之间分配本月发生的制造费用,根据分配结果编制会计分录并记入有关产品成本计算单。

(5)计算本月完工产品和月末在产品成本,编制结转完工产品成本的会计分录。

601乙产品本月少量完工,其完工产品成本按定额成本结转。

产品成本成本计算单批量:40件开工日期:5月2日批别:501批次产品:甲产品完工日期:6月26日1产品成本成本计算单 批量:120件开工日期:6月4日 批别:601批次 产品:乙产品 完工日期:产品成本成本计算单 批量:60件开工日期:5月6日 批别:502批次 产品:丙产品 完工日期:2、资料:某企业成批生产多种产品,为简化核算,采用简化的分批法进行成本计算。

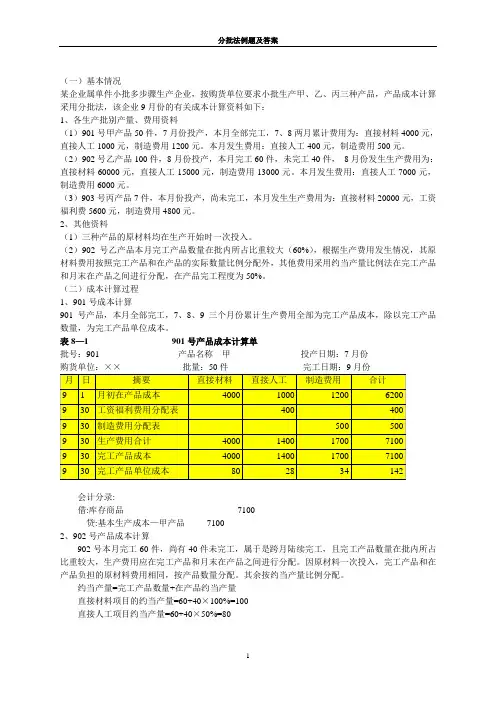

(一)基本情况某企业属单件小批多步骤生产企业,按购货单位要求小批生产甲、乙、丙三种产品,产品成本计算采用分批法,该企业9月份的有关成本计算资料如下:1、各生产批别产量、费用资料(1)901号甲产品50件,7月份投产,本月全部完工,7、8两月累计费用为:直接材料4000元,直接人工1000元,制造费用1200元。

本月发生费用:直接人工400元,制造费用500元。

(2)902号乙产品100件,8月份投产,本月完工60件,未完工40件,8月份发生生产费用为:直接材料60000元,直接人工15000元,制造费用13000元。

本月发生费用:直接人工7000元,制造费用6000元。

(3)903号丙产品7件,本月份投产,尚未完工,本月发生生产费用为:直接材料20000元,工资福利费5600元,制造费用4800元。

2、其他资料(1)三种产品的原材料均在生产开始时一次投入。

(2)902号乙产品本月完工产品数量在批内所占比重较大(60%),根据生产费用发生情况,其原材料费用按照完工产品和在产品的实际数量比例分配外,其他费用采用约当产量比例法在完工产品和月末在产品之间进行分配,在产品完工程度为50%。

(二)成本计算过程1、901号成本计算901号产品,本月全部完工,7、8、9三个月份累计生产费用全部为完工产品成本,除以完工产品数量,为完工产品单位成本。

表8—1 901号产品成本计算单批号:901 产品名称甲投产日期:7月份购货单位:××批量:50件完工日期:9月份会计分录:借:库存商品7100贷:基本生产成本—甲产品71002、902号产品成本计算902号本月完工60件,尚有40件未完工,属于是跨月陆续完工,且完工产品数量在批内所占比重较大,生产费用应在完工产品和月末在产品之间进行分配。

因原材料一次投入,完工产品和在产品负担的原材料费用相同,按产品数量分配。

其余按约当产量比例分配。

约当产量=完工产品数量+在产品约当产量直接材料项目的约当产量=60+40×100%=100直接人工项目约当产量=60+40×50%=80制造费用项目约当产量=60+40×50%=80(2)完工产品单位成本=生产费用合计÷约当总产量 直接材料项目单位成本=60000÷100=600 直接人工项目单位成本=22000÷80=275 制造费用项目单位成本=19000÷80=237.5(3)完工产品总成本=完工产品数量×完工产品单位成本 直接材料项目=600×60=36000 直接人工项目=275×60=16500 制造费用项目=237.5×60=14250(4)月末在产品成本=生产费用合计-完工产品总成本 直接材料项目=60000-36000=24000 直接人工项目=22000-16500=5500 制造费用项目=19000-14250=4750表8—2 902号产品成本计算单批号:902 产品名称 乙 投产日期:8月份借:库存商品 66750 贷:生产成本—基本生产成本—乙产品 66750 (3)903号产品成本计算903号产品本月未完工,发生的费用均为在产品成本。

一、单选题1、分批法的特点是()。

A、按照产品定单计算成本B、按照产品批别计算成本C、按照产品品种计算成本D、按照车间来计算成本正确答案:B2、采用简化分批法对完工产品分配间接计入费用依据的是()。

A、每种产品本期间接计入费用分配率B、每种产品上期间接计入费用分配率C、全部产品累计间接计入费用分配率D、全部产品计划间接计入费用分配率正确答案:C3、必须设置基本生产成本二级账的成本计算方法是()。

A、分批法B、分步法C、品种法D、简化分批法正确答案:D4、某企业采用分批法计算产品成本。

8月1日投产A产品6件,B产品4件;12日投产B产品3件;20日投产A产品5件,B产品2件。

该企业8月应开设的产品成本明细账应该是()。

A、2本B、3本C、4本D、5本正确答案:D5、简化分批法适用于()。

A、各月间接计入费用水平相关不大B、月末末完工产品增多C、同一月份投产批数多D、同时具备上述三点正确答案:D二、多选题1、采用分批法计算产品成本时,如果批内产品跨月陆续完工的情况不多,完工产品数量占全部批量的比重很小,完工产品成本的计价可采用()。

A、实际单位成本B、计划单位成本C、定额单位成本D、上月实际单位成本正确答案:B、C2、采用简化分批法()。

A、不计算在产品成本B、不分批计算在产品成本C、不计算全部在产品总成本D、计算全部在产品总成本正确答案:B、D3、在简化分批法下,以累计间接计入费用分配率作为分配间接计入费用依据的是()。

A、各批完工产品B、完工产品批别与月末在产品批别C、某批产品的完工产品与月末在产品D、各批在产品正确答案:A、B、C三、判断题1、分批法也称定单法,其成本计算对象与购货单位的定单完全一致。

()正确答案:×2、只要产品批数多,就应采用简化分批法计算产品成本。

()正确答案:×3、在小批或单件生产的企业或车间中,如果同一月份投产的产品批数很多,且月末未完工产品的批数也比较多,而且各月间接计入费用水平相差不多时,可采用简化分批法计算产品成本。

分批法课堂练习1、资料:某企业第一车间生产501批次甲产品、601批次乙产品、502批次丙产品三批产品,6月份有关成本计算资料如下:(1)月初在产品成本501批次甲产品为104000元,其中直接材料84000元,直接人工12000元,制造费用8000元;502批次丙产品124000元,其中直接材料120000元,直接人工2000元,制造费用2000元。

(2)本月生产情况501甲产品为5月2日投产40件,本月26日已全部完工验收入库,本月实际生产工时为8000小时。

601乙产品为本月4日投产120件,本月已完工入库12件,本月实际生产工时为4400小时。

502丙产品为5月6日投产60件,本月尚未完工,本月实际生产工时为4000小时。

(3)本月发生生产费用本月投入原材料396000元,全部为601乙产品耗用。

本月产品生产工人工资为49200元,提取应付福利费为6888元,制造费用总额为44280元。

(4)单位产品定额成本601乙产品单位产品定额成本为4825元,其中直接材料3300元,直接人工825元,制造费用700元。

要求:根据上述资料材料采用分批法计算产品成本,具体计算程序如下:(1)按产品批别开设产品成本计算单并登记月初在产品成本。

(2)编制601批产品耗用原材料的会计分录并记入产品成本计算单。

(3)用生产工时分配法在各批产品之间分配本月发生的直接人工费用,根据分配结果编制会计分录并记入有关产品成本计算单。

(4)采用生产工时分配法在各批产品之间分配本月发生的制造费用,根据分配结果编制会计分录并记入有关产品成本计算单。

(5)计算本月完工产品和月末在产品成本,编制结转完工产品成本的会计分录。

601乙产品本月少量完工,其完工产品成本按定额成本结转。

产品成本成本计算单批量:40件开工日期:5月2日批别:501批次产品:甲产品完工日期:6月26日产品成本成本计算单批量:120件开工日期:6月4日批别:601批次产品:乙产品完工日期:产品成本成本计算单批量:60件开工日期:5月6日批别:502批次产品:丙产品完工日期:2、资料:某企业成批生产多种产品,为简化核算,采用简化的分批法进行成本计算。

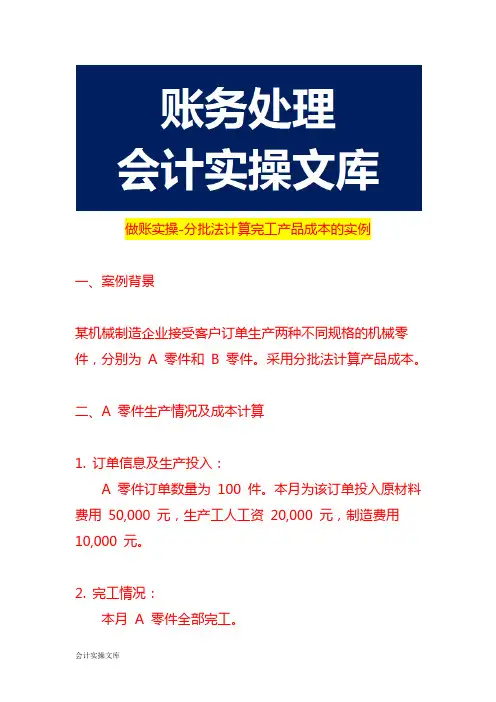

做账实操-分批法计算完工产品成本的实例一、案例背景某机械制造企业接受客户订单生产两种不同规格的机械零件,分别为A 零件和B 零件。

采用分批法计算产品成本。

二、A 零件生产情况及成本计算1. 订单信息及生产投入:A 零件订单数量为100 件。

本月为该订单投入原材料费用50,000 元,生产工人工资20,000 元,制造费用10,000 元。

2. 完工情况:本月A 零件全部完工。

3. 成本计算过程:总成本= 原材料费用+ 人工费用+ 制造费用= 50000 + 20000 + 10000 = 80000(元)。

单位成本= 总成本÷订单数量= 80000÷100 = 800(元/件)。

三、B 零件生产情况及成本计算1. 订单信息及生产投入:B 零件订单数量为150 件。

本月为该订单投入原材料费用75,000 元,生产工人工资30,000 元,制造费用15,000 元。

2. 完工情况:本月B 零件完工120 件,月末在产品30 件,在产品完工程度为40%。

3. 成本计算过程:(1)计算约当产量:在产品约当产量= 在产品数量×完工程度= 30×40% = 12(件)。

(2)计算总成本:总成本= 原材料费用+ 人工费用+ 制造费用= 75000 + 30000 + 15000 = 120000(元)。

(3)计算单位成本:单位成本= 总成本÷(完工产品数量+ 在产品约当产量)= 120000÷(120 + 12) = 923.08(元/件)。

(4)计算完工产品成本:完工产品成本= 完工产品数量×单位成本= 120×923.08 = 110769.6(元)。

四、总结通过分批法,该机械制造企业能够准确计算出不同订单产品的成本。

对于A 零件,由于全部完工,直接将投入的成本平均分配到每件产品上得出单位成本和总成本。

对于B 零件,由于存在未完工产品,需要通过计算约当产量来合理分配成本,从而确定完工产品的成本。

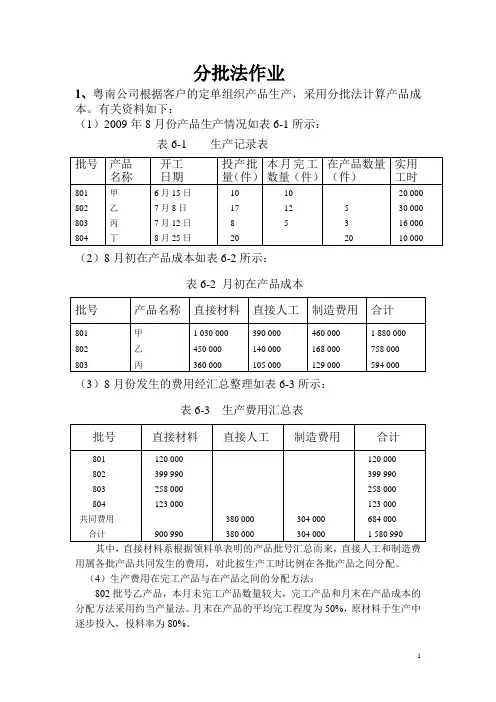

分批法作业1、粤南公司根据客户的定单组织产品生产,采用分批法计算产品成本。

有关资料如下:(1)2009年8月份产品生产情况如表6-1所示:表6-1 生产记录表(2)8月初在产品成本如表6-2所示:表6-2 月初在产品成本(3)8月份发生的费用经汇总整理如表6-3所示:表6-3 生产费用汇总表其中,直接材料系根据领料单表明的产品批号汇总而来,直接人工和制造费用属各批产品共同发生的费用,对此按生产工时比例在各批产品之间分配。

(4)生产费用在完工产品与在产品之间的分配方法:802批号乙产品,本月未完工产品数量较大,完工产品和月末在产品成本的分配方法采用约当产量法。

月末在产品的平均完工程度为50%,原材料于生产中逐步投入,投料率为80%。

803批号丙产品,本月末完工产品数为3件,为了简化核算,完工产品按计划成本转出,其计划单位成本:直接材料77 000元,直接人工22 925元,制造费用27 912元,合计127 837元。

要求:(1)编制直接人工费用分配表、制造费用分配表、分配人工费用和制造费用,并编制会计分录;(2)登记产品生产成本明细帐;(3)计算802批产品在产品约当产量;(4)设置产品成本计算单并计算完工产品的生产成本;(5)编制完工产品入库的会计分录。

解:1、直接人工费用分配表会计分录:借:基本生产成本-甲100 000-乙150 000-丙80 000-丁50 000贷:应付职工新酬380 000制造费用分配表会计分录:借:基本生产成本-甲80 000-乙120 000-丙64 000-丁40 000贷:应付职工新酬304 0002、产品成本明细帐批号:801 开工日期:6月15日批量10件产品成本明细帐批号:802 开工日期:7月8日批量17件*费用分配采用约当产量法(投料80%,投工50%计算)产品成本明细帐批号:803 开工日期:7月12日批量8件产品成本明细帐批号:804 开工日期:8月25日34、产品成本计算单批号:801 开工日期:6月15日产品成本计算单批号:802 开工日期:7月8日产品成本计算单批号:803 开工日期:7月12日5、会计分录:借:产成品-甲 2 180 000-乙 1 116 287.3-丙639 185贷:基本生产成本-甲2 180 000-乙 1 116 287.3-丙639 185。

分批法是按照产品批别归集生产费用、计算产品成本的方法。

这种方法主要适用于小批生产和单件生产。

以下是分批法的例题:某企业采用分批法计算产品成本,本月份生产批次如下:

1. 批次A001,该批次产品生产订单编号为101,数量为50件,直接材料成本为5000元,直接人工成本为4000元,制造费用为3000元,完工日期为3月15日。

2. 批次A002,该批次产品生产订单编号为102,数量为100件,直接材料成本为8000元,直接人工成本为6000元,制造费用为5000元,完工日期为3月25日。

根据上述资料,计算各批次产品成本如下:

1. 批次A001产品成本:

直接材料成本:5000元

直接人工成本:4000元

制造费用:3000元

批次A001产品成本合计:5000 + 4000 + 3000 = 12000元

单位成本:12000 / 50 = 240元/件

2. 批次A002产品成本:

直接材料成本:8000元

直接人工成本:6000元

制造费用:5000元

批次A002产品成本合计:8000 + 6000 + 5000 = 19000元

单位成本:19000 / 100 = 190元/件

根据分批法,批次A001和批次A002的产品成本分别为12,000元和19, 直接材料成本分别为5, 直接人工成本分别为4, 制造费用分别为3, 单位成本分别为24和19。

第九章分批法练习题参考答案一、某工业企业生产甲、乙两种产品。

生产组织属于小批生产,采用分批法计算成本。

2002年4月份的生产情况和生产费用资料如下:(1)本月份生产的产品批号有:2051批号:甲产品12台,本月投产,本月完工8台。

2052批号:乙产品10台,本月投产,本月完工3台。

(2)本月份的成本资料:(单位:元)2051批号甲产品完工数量较大,完工产品与在产品之间分配费用采用约当产量法。

在产品完工率为50%,原材料在生产开始时一次投入。

2052批号乙产品完工数量少,完工产品按计划成本结转。

每台计划成本为:原材料880元,燃料140元,工资及福利费720元,制造费用450元。

要求:根据上列资料,采用分批法,登记产品成本明细账,计算各批产品的完工产品成本和月末在产品成本。

解:甲产品费用分配情况:材料费用分配率=6840/12=570燃料费用分配率=1452/(8+4×50%)=145.2工资及福利费分配率=4200/(8+4×50%)=420制造费用分配率=2450/(8+4×50%)=245产品成本明细账产品批号:2051 投产日期:4月产品名称:甲批量:12台完工日期:4月完工8台乙产品完工产品成本按计划成本转出完工产品原材料计划成本=880×3=2640完工产品燃料计划成本=140×3=420完工产品工资及福利费计划成本=720×3=2160完工产品制造费用=450×3=1350产品成本计算单产品批号:2052 投产日期:4月产品名称:乙批量:10台完工日期:4月完工3台二、某企业生产属于小批生产,产品批数多,每月末都有很多批号没有完工,因而采用简化的分批法计算产品成本。

(1)8月份生产的产品批号有:8210号:甲产品6件,7月投产,8月25日全部完工。

8211号:乙产品14件,7月投产,8月完工8件。

8212号:丙产品8件,7月末投产,尚未完工。

产品成本计算的分批法(9)练习一资料:某企业生产甲、乙、丙三种产品,生产组织属于小批生产,采用分批法计算成本。

(1) 9月份生产的产品批号有:1001批号:甲产品10台,本月投产,本月完工6台。

1002批号:乙产品10台,本月投产,本月全部未完工。

1003批号:丙产品20台,上月投产,本月完工5台。

、(2) 1003号月初在产品成本:原材料1200元,工资及福利费l060元,制造费用2040元。

(3) 本月份各批号生产费用如下:1001批号:原材料3360元,工资及福利费2350元,制造费用2800元。

1002批号:原材料4 600元,工资及福利费3 050元,制造费用1980元。

1003批号:原材料2 680元,工资及福利费2 450元,制造费用3 020元。

1001批号甲产品完工数量较大,原材料在生产开始时一次投入。

完工产品与在产品之间的费用分配采用约当产量比例法,在产品完工程度为50%。

1002批号乙产品由于全部未完工,本月生产费用全部是在产品成本。

1003批号丙产品完工数量少,完工产品按计划成本结转。

每台产品计划单位成本:原材料190元,工资及福利费180元,制造费用250元。

二、要求:根据上述资料,采用分批法登记产品成本明细账,计算各批产品的完工产品成本和月末在产品成本。

基本生产成本明细帐产品批号: 1001 投产日期: 9月产品名称: 甲产品批量: 10台完工日期: 本月完工6台产品批号: 1002 投产日期: 9月产品名称: 乙产品批量: 10台完工日期: 全部未完基本生产成本明细帐产品批号: 1003 投产日期: 8月产品名称: 丙产品批量: 20台完工日期: 9月完工5台练习二练习产品成本计算的简化的分批法一、资料:某厂属于小批生产,采用简化的分批法计算成本。

4月(本月)份生产情况如下:(1)(2)月初在产品成本:101批号,直接材料3750元;102批号,直接材料2200元;103批号,直接材料3000元。

分批法例题摘要:一、分批法的概念和特点二、分批法的计算方法三、分批法的例题解析四、分批法在实际生活中的应用五、分批法的优缺点分析正文:分批法是一种计算生产成本的方法,主要特点是按照生产批次来归集生产成本,便于反映产品成本的构成。

这种方法适用于单件、小批量生产的企业,如造船、重型机械制造等。

接下来,我们将通过例题来解析分批法的计算过程。

假设某企业生产一种产品,共生产了50 件,生产周期为两个月。

第一个月的生产量为25 件,直接材料、直接人工和制造费用分别为50 万元、30 万元和20 万元;第二个月完成剩余的25 件产品,直接材料、直接人工和制造费用分别为30 万元、20 万元和10 万元。

按照分批法,我们需要分别计算两个生产批次的成本。

首先,第一个月的成本计算如下:直接材料成本:50 万元直接人工成本:30 万元制造费用:20 万元合计:100 万元第二个月的成本计算如下:直接材料成本:30 万元直接人工成本:20 万元制造费用:10 万元合计:60 万元然后,我们将两个批次的成本相加,得到总成本:总成本= 第一个月成本+ 第二个月成本= 100 万元+ 60 万元= 160 万元接下来,我们计算单位成本:单位成本= 总成本/ 生产数量= 160 万元/ 50 件= 3.2 万元/件通过以上计算,我们得出该企业生产一件产品的成本为3.2 万元。

分批法在实际生活中的应用非常广泛,尤其是在单件、小批量生产的企业。

它能够帮助企业更好地掌握产品成本的构成,从而提高成本控制和产品竞争力的水平。

然而,分批法的缺点是计算过程较为繁琐,对企业的成本管理要求较高。

总之,分批法作为一种计算生产成本的方法,在单件、小批量生产企业中发挥着重要作用。

1.产品成本计算不定期,⼀般也不存在完⼯产品与在产品之间费⽤分配问题的成本计算⽅法是()。

A、平⾏结转分步法

B、逐步结转分步法

C、分批法

D、品种法

答案:C

解析:分批法下产品成本的计算是与⽣产任务通知单的签发和结束紧密配合的,因此产品成本计算是不定期的。

成本计算期与产品⽣产周期基本⼀致,但与财务报告期不⼀致。

由于成本计算期与产品的⽣产周期基本⼀致,因此在计算⽉末在产品成本时,⼀般不存在完⼯产品和在产品之间分配成本的问题。

2.下列各种产品成本计算⽅法,适⽤于单件、⼩批⽣产的是( )。

A、品种法

B、分批法

C、逐步结转分步法

D、平⾏结转分步法

答案:B

解析:教材P296页。

简化分批法计算产品成本例题一、简化分批法计算产品成本例题嘿,宝子们!今天咱们来看看简化分批法计算产品成本的例题呀。

假设呀,有这么一个工厂,它同时生产好几种产品呢。

比如说,产品A、产品B和产品C。

这个厂呢,采用简化分批法来计算产品成本哦。

我们先来看一些基本的数据哈。

这个厂在这个期间呢,有三批产品在生产。

第一批是生产产品A,它的批量是100件;第二批是产品B,批量80件;第三批是产品C,批量120件。

这个厂发生的各项费用呢,有直接材料费用、直接人工费用和制造费用。

直接材料费用在生产开始的时候就一次性投入啦。

比如说,第一批产品A投入的直接材料费用是5000元,第二批产品B是4000元,第三批产品C是6000元。

直接人工费用呢,这个月总共发生了10000元,制造费用总共是8000元。

那我们怎么用简化分批法来计算成本呢?对于直接材料成本,因为它是一次性投入的,所以每批产品的直接材料成本就很好算啦。

产品A的直接材料单位成本就是5000÷100 = 50元/件;产品B就是4000÷80 = 50元/件;产品C 就是6000÷120 = 50元/件。

直接人工费用和制造费用的分配呢,我们要先计算一个分配率。

这个分配率就是总的直接人工费用和制造费用之和除以这个期间总的生产工时。

假设这个期间总的生产工时是2000小时。

那分配率就是(10000 + 8000)÷2000 = 9元/小时。

然后我们再看每批产品用了多少工时。

假设产品A用了500小时,产品B用了800小时,产品C用了700小时。

那产品A分配到的直接人工费用就是500×9 = 4500元,产品B就是800×9 = 7200元,产品C就是700×9 = 6300元。

制造费用的分配也是一样的道理哦。

产品A分配到的制造费用就是500×9 = 4500元,产品B就是800×9 = 7200元,产品C就是700×9 = 6300元。

(一)基本情况

某企业属单件小批多步骤生产企业,按购货单位要求小批生产甲、乙、丙三种产品,产品成本计算采用分批法,该企业9月份的有关成本计算资料如下:

1、各生产批别产量、费用资料

(1)901号甲产品50件,7月份投产,本月全部完工,7、8两月累计费用为:直接材料4000元,直接人工1000元,制造费用1200元。

本月发生费用:直接人工400元,制造费用500元。

(2)902号乙产品100件,8月份投产,本月完工60件,未完工40件,8月份发生生产费用为:直接材料60000元,直接人工15000元,制造费用13000元。

本月发生费用:直接人工7000元,制造费用6000元。

(3)903号丙产品7件,本月份投产,尚未完工,本月发生生产费用为:直接材料20000元,工资福利费5600元,制造费用4800元。

2、其他资料

(1)三种产品的原材料均在生产开始时一次投入。

(2)902号乙产品本月完工产品数量在批内所占比重较大(60%),根据生产费用发生情况,其原材料费用按照完工产品和在产品的实际数量比例分配外,其他费用采用约当产量比例法在完工产品和月末在产品之间进行分配,在产品完工程度为50%。

(二)成本计算过程

1、901号成本计算

901号产品,本月全部完工,7、8、9三个月份累计生产费用全部为完工产品成本,除以完工产品数量,为完工产品单位成本。

表8—1 901号产品成本计算单

批号:901 产品名称甲投产日期:7月份

会计分录:

借:库存商品7100

贷:基本生产成本—甲产品7100

2、902号产品成本计算

902号本月完工60件,尚有40件未完工,属于是跨月陆续完工,且完工产品数量在批内所占比重较大,生产费用应在完工产品和月末在产品之间进行分配。

因原材料一次投入,完工产品和在产品负担的原材料费用相同,按产品数量分配。

其余按约当产量比例分配。

约当产量=完工产品数量+在产品约当产量

直接材料项目的约当产量=60+40×100%=100

直接人工项目约当产量=60+40×50%=80

制造费用项目约当产量=60+40×50%=80

(2)完工产品单位成本=生产费用合计÷约当总产量

直接材料项目单位成本=60000÷100=600

直接人工项目单位成本=22000÷80=275

制造费用项目单位成本=19000÷80=

(3)完工产品总成本=完工产品数量×完工产品单位成本

直接材料项目=600×60=36000

直接人工项目=275×60=16500

制造费用项目=×60=14250

(4)月末在产品成本=生产费用合计-完工产品总成本

直接材料项目=60000-36000=24000

直接人工项目=22000-16500=5500

制造费用项目==4750

表8—2 902号产品成本计算单

批号:902 产品名称乙投产日期:8月份

借:库存商品66750

贷:生产成本—基本生产成本—乙产品66750

(3)903号产品成本计算

903号产品本月未完工,发生的费用均为在产品成本。

表8—3 903号产品成本计算单

批号:903 产品名称丙投产日期:9月份

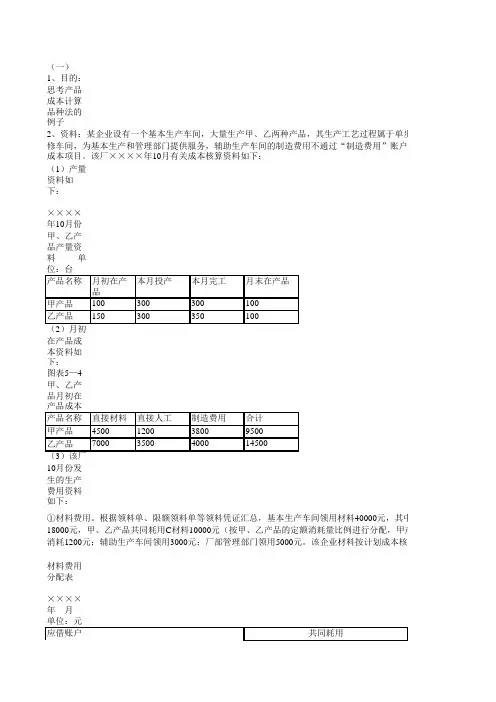

简化的分批法下面举例说明简化的分批法的应用。

资料1:某企业小批生产多种产品,由于生产批数多,为简化成本计算工作,采用分批法计算产品成本。

该企业4月份的产品批别有:

201号A产品10台,2月投产,本月完工;

302号B产品15台,3月投产,本月完工;

303号C产品8台,3月投产,本月完工2台,完工产品工时2025小时;

401号D产品12台,本月投产,尚未完工。

该企业4月份上述四种产品的月初在产品成本资料如下表:

资料2:本月全部四种产品生产工时17000小时。

其中A产品3900小时,B产品6700小时,C产品3100小时,D产品3300小时,本月发生的直接人工费用总额为12960元,制造费用总额为8920元;D产品本月开工,投入原材料费用24000元。

资料3:四种产品均为生产时一次投料。

根据上述资料,成本计算过程如下:

(1)开设基本生产成本二级账和A、B、C、D四种产品成本计算单。

(2)根据要素费用分配表登记基本生产成本二级账,产品成本计算单。

产品成本计算单,平时只登记直接材料费用和生产工时数,只有当产品完工时才能根据基本生产成本二级账计算的间接计入费用分配率和该产品累计工时计算登记完工产品应负担的间接计入费用。

基本生产成本二级账要按成本项目登记该企业全部产品批别的月初(上月末)费用、本月费用、累计费用;同时还要登记月初在产品的累计工时,本月工时和累计工时;当产品累计加工完成时,期末要将完工产品所负担的直接计入费用、按间接计入费用分配率计算的间接计入费用转出。

基本生产成本二级账(各批产品总成本)

转出完工产品成本(根据产品成本计算单确定) 产品成本计算单(表8—6)

产品名称:A 产品 批量:10台 投产日期:2月 计量单位:元 批号:201 完工日期:4月

产品成本计算单(表8—7)

产品名称:B 产品 批量:15台 投产日期:3月 计量单位:元 批号:302 完工日期:4月

()

小时转出完工产品累计工时3662520251970014900=++=

产品成本计算单(表8—8)

产品名称:C 产品 批量:8台 投产日期:3月 计量单位:元 批号:303 本月完工数量:2台

产品成本计算单(表8—9)

产品名称:D 产品 批量:12台 投产日期:4月 计量单位:元 批号:401 尚未完工

完工产品汇总表(表8—10)

简化的分批法与一般分批法的区别是:

间接计入费用在各批产品之间的分配、以及在各批产品的完工产品与在产品之间的分配,是在有完工产品时,利用一个累计间接费用分配率同时完成的,这样就大大的简化了费用的分配和登记工作,月末未完工产品是批数越多,核算工作就越简单。

但这种方法也有缺点:一是在各批未完工产品的成本明细账中,不能完整地反映各批在产品成本;二是,如果各月的间接费用相差较大时,会影响各月产品的成本的正确性。

因此,这种方法的适用范围是各月间接费用相差不多,但投产批数较多的企业。

直接直接制造成本月日材料人工费用合计331月末在产品成本8500430本月发生费用

5000430本月累计

85003100430累计间接费用分配率81000.760.52430转出完工产品成本21252025

153910534717430完工产品单位成本1062.5769.5

526.5

2358.5

430月末在产品成本

6375

60752010年

摘 要生产工时(小时)直接直接制造成本月日材料人工费用合计430本月发生费用

240003300

2010年摘 要生产工时(小时)总成本总成本总成本单位成本总成本单位成本

直接材料

95009501200080021251062.5

直接人工113241132.414972998.11539769.5制造费用7748774.810244682.91053526.5合计285722857.237216249147172358.5成本项目A 产品成本B 产品成本C 产品成本。