汽车4S店的会计核算账务处理

- 格式:pptx

- 大小:524.81 KB

- 文档页数:26

汽车4S店会计核算及账务处理大全

一、4S店会计核算流程和相关业务 4S店的主要核算业务大体分为:整车销售、精品销售、配件销售、保险理赔、售后维修、保修保养费用等。二、4S店相关业务问答1.4s店涉及哪些工商税务、收入支出? 解答: 汽...

一、4S店会计核算流程和相关业务

4S店的主要核算业务大体分为:整车销售、精品销售、配件销售、保险理赔、售后维修、保修保养费用等。

二、4S店相关业务问答

1.4s店涉及哪些工商税务、收入支出?

解答: 汽车4S店有整车销售和维修保养收入,支出就是对应的购车、零配件、工资等,增值税,车辆购置税、营业税、所得税,及附加税金

4S店就是指汽车的销售,配件的销售,售后效劳维修,信息效劳等四个工程集中一起的汽车销售公司,至于核算,有属于增值税的?? 也有属于营业税的,? 还有混淆行为的,所以核算必须分清楚。

2.汽车销售公司的临时牌照费怎样入账?我们是汽车销售公司〔一般纳税人〕,向顾客受的 临时牌照费〔一般是50元〕怎样入账呢?我司给顾客开张收据,然后将收据付后。

解答:

挂其他应付款,付的时候转出去。价外费用,交增值税,

办个卡存里,不走到帐内,但尽量不给客户开收据。

3:需注意的 〔1〕.机动车统一发票不限制金额

〔2〕销售时,如果购货方不是汽车销售行业,那么开具?机动车统一发票?

4请问汽车行业4s店代扣代缴业务财务上如何处理?

请问汽车行业4s店代客人收的保险费、购置税和验车费这些业务,财务上如何处理?没有利润的怎么做,是否要交税?

答:财部〔 2005〕165号文件:

纳税人销售货物的同时代办保险而向购置方收取的保险费,以及从事汽车销售的纳税人向购置方收取的代购置方缴纳的车辆购置税、牌照费,不作为价外费用征收征增值税。

财务上作为代收代垫款项就可以了

赠送的配件应怎样处理帐务?做销售收入吗?还有赠送配件的本钱怎么处理

汽车4S店会计处理细则

商业会计系列

汽车4S店会计处理细则

目 录

序号 主 题 备 注

01 第一章收入业务的会计处理

02 一、整车销售业务

03 二、售后维修业务

04 三、非主营业务收入

05 第二章存货进销存会计处理

06 一、成本计算方法

07 二、售后维修业务

08 三、存货成本

09 四、厂家返利业务

10 第三章费用支出会计处理

11 一、费用类别及说明

12 二、销售费用

13 三、管理费用

14 四、财务费用

15 五、每月计提的费用

16 六、与员工有关的费用处理

17 七、营业外支出

18 八、坏账准备

19 第四章年度会计利润结转的会计处理 20 第五章筹资、投资业务的会计处理

21 一、筹资业务

22 二、投资业务

23 第六章关联业务会计处理

24 一、内部公司购销业务往来

25 二、内部公司往来款业务

26 三、子公司之间承兑汇票业务

27 第七章税务业务

28 一、发票的类别与说明

29 二、税率与税额

第一章 收入业务会计处理

一、整车销售业务

1101 零售(自售)业务

客户往来辅助核算。

1101-1 收订金或部分车款

1、收现金订金/部分车款

凭证摘要:收XX人XX型号库存现金订金/部分车款

借:库存现金

贷:预收账款—零售客户车款—XX品牌

2、POS机刷卡(信用卡、借记卡等)收订金/部分车款

凭证摘要:收XX人XX型号刷卡订金/部分车款

借:银行存款—XX行

财务费用—银行手续费 贷:预收账款—零售客户车款—XX品牌

3、收支票(或转账)订金/部分车款

凭证摘要:收XX人XX型号转账订金/部分车款

借:银行存款—XX行

贷:预收账款—零售客户车款—XX品牌

1101-2 收余款,并开汽车销售发票

1、收车款余款:现金

凭证摘要:收XX人购XX型号车款

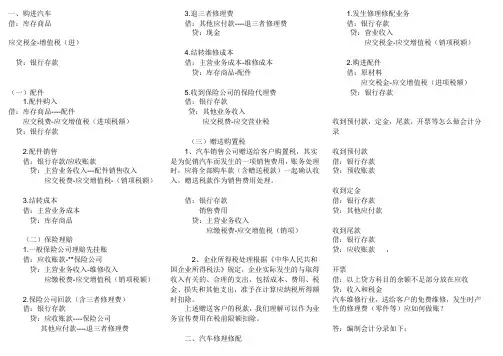

一、购进汽车

借:库存商品

应交税金-增值税(进)

贷:银行存款

(一)配件

1.配件购入

借:库存商品----配件

应交税费-应交增值税(进项税额)

贷:银行存款

2.配件销售

借:银行存款/应收账款

贷:主营业务收入---配件销售收入

应交税费-应交增值税-(销项税额)

3.结转成本

借:主营业务成本

贷:库存商品

(二)保险理赔

1.一般保险公司理赔先挂账

借:应收账款-**保险公司

贷:主营业务收入-维修收入

应缴税费-应交增值税(销项税额)

2.保险公司回款(含三者修理费)

借:银行存款

贷:应收账款----保险公司

其他应付款----退三者修理费

3.退三者修理费

借:其他应付款----退三者修理费

贷:现金

4.结转维修成本

借:主营业务成本-维修成本

贷:库存商品-配件

5.收到保险公司的保险代理费

借:银行存款

贷:其他业务收入

应交税费-应交营业税

(三)赠送购置税

1、汽车销售公司赠送给客户购置税,其实是为促销汽车而发生的一项销售费用,账务处理时,应将全部购车款(含赠送税款)一起确认收入,赠送税款作为销售费用处理。

借:银行存款

销售费用

贷:主营业务收入

应缴税费-应交增值税(销项)

2、企业所得税处理根据《中华人民共和国企业所得税法》规定,企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。

上述赠送客户的税款,我们理解可以作为业务宣传费用在税前限额扣除。

二、汽车修理修配 1.发生修理修配业务

借:银行存款

贷:营业收入

应交税金-应交增值税(销项税额)

4S店的财务管理与细节

主要是四个部分:

1、整车销售部分,一般采用个别成本法或者先进先出法,因为是商业企业,所以成本只包括进价,运费一般汽车生产企业中转库承担,其它费用计入经营费用中,一般的汽车销售企业都会根据厂家政策,每月完成情况来计算应得折让,一般是在下几个月中开具红字发票或者负数折让,冲抵商品销售成本科目,记往,折让或折扣的计算和损取工作是作为财务经理必须充分要重视的。如果有多品牌业务的话,中间商的提成最好先挂帐,待以后找机会冲销,还有试乘试驾车是普通发票取得,作销售的话要交固定资产销售增值税4%,

2、若有分期信贷业务的话,垫资要有保障,每笔的收入为手续费收入1%-5%和保险返利收入6%,注意此部分业务风险很大,所以办手续时一定要符合要求后再行办理,不能违归操作。

3、装饰业务部分,主要销售汽车内饰及小物件,此部分毛利率在4S店中属于最高,一般能达到40%-60%,所以要开展这项业务,虽然此项业务竞争非常激烈,但是一旦能够开展这项业务,对于整车销售或者售后服务质量都会有很大的提高,也会无形中提升4S的水准。

4、售后服务部分:主要是针对本店的汽车销售的售后服务,在商品销售收入明细帐下设维修收入、首保收入、索赔收入、备件销售收入等明细科目,是针对汽车运行公里内可以首保,备件问题可以索赔以及外地销售备件专设科目,一般不设备件明细销售,因为备件种类可达上千种,所以如果没有库存财务联网的计算机信息处理帐务的话,还是只设数量金额,不要设的过细,但对于备件要做到二月内一盘点,而且要注意出现的保管问题,对于缺失的备件要注意对于责任人处罚,

每个4S店的帐务都有自己的特点,不可能完全照搬,主要是为了管理及税收等来设置,属一般纳税人交增值税,开具汽车销售发票,汽车维修发票,配件销售发票,和增值税专用发票,记住,要信息员开具销售结算单,结算员核对无误后,办理业务,设置整车销售的话可以分地区及部门或销售员等专项核算,以利于月底计算提成,一般在完成任务的情况下,单车提成200-500元,但必须超过盈利的最低限额,对于管理方面,你可以根据以前所学知识,适当的变通,变被动为主动,