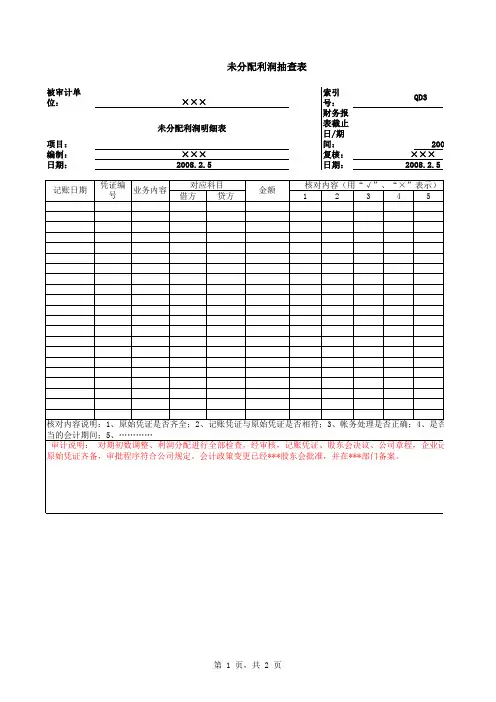

未分配利润实质性程序分析表

- 格式:doc

- 大小:131.50 KB

- 文档页数:7

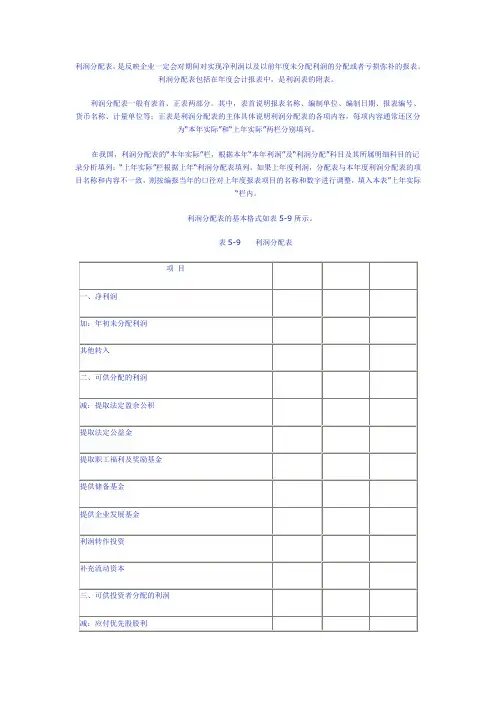

利润分配表,是反映企业一定会对期间对实现净利润以及以前年度未分配利润的分配或者亏损弥补的报表。

利润分配表包括在年度会计报表中,是利润表的附表。

利润分配表一般有表首、正表两部分。

其中,表首说明报表名称、编制单位、编制日期、报表编号、货币名称、计量单位等;正表是利润分配表的主体具体说明利润分配表的各项内容,每项内容通常还区分为“本年实际”和“上年实际”两栏分别填列。

在我国,利润分配表的“本年实际”栏,根据本年“本年利润”及“利润分配”科目及其所属明细科目的记录分析填列:“上年实际”栏根据上年“利润分配表填列。

如果上年度利润,分配表与本年度利润分配表的项目名称和内容不一致,则按编报当年的口径对上年度报表项目的名称和数字进行调整,填入本表”上年实际“栏内。

利润分配表的基本格式如表5-9所示。

表5-9 利润分配表编制说明:1.“净利润”项目,反映企业实现的净利润。

如为净亏损,以“—”号填列。

本项目的数字应与“利润表”“本年累计数”栏的“净利润”项目一致。

对于该项目新制度与股份制度反映的内容一致。

2.“年初未分配利润”项目,反映企业年初未分配的利润,如为未弥补的亏损,以“—”号填列。

对于该项目新制度与股份制度反映的内容一致。

3.“其他转入”项目,反映企业按规定用盈余公积弥补亏损等转入的数额。

而股份制度为“盈余公积转入”,但两者反映的内容一致。

4.“提取法定盈余公积”项目和“提取法定公益金”项目,分别反映企业按照规定提取的法定盈余公积和法定公益金。

对于该项目新制度与股份制度反映的内容一致。

5.“提取职工奖励及福利基金”项目,反映外商投资企业按规定提取的职工奖励及福利基金。

股份制度中没有对此项的规定。

6.“提取储备基金”项目和“提取企业发展基金”项目,分别反映外商投资企业按照规定提取储备基金和企业发展基金。

这是新制度中新增的规定。

7.“利润归还投资”项目,反映中外合作经营企业按规定在合作期间以利润归还投资者的投资。

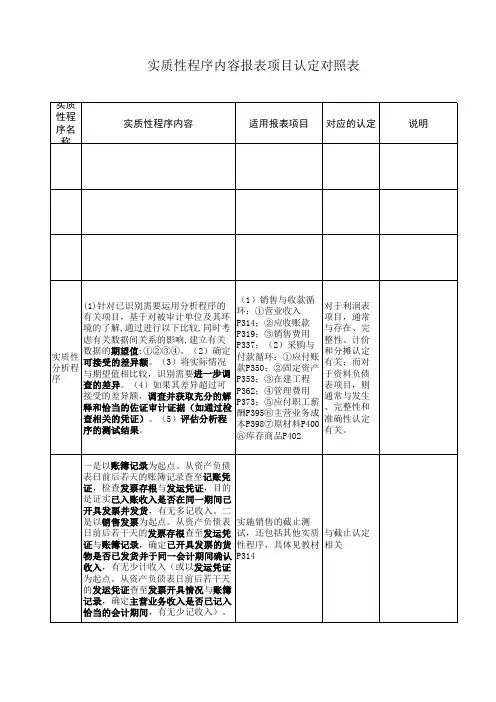

营业税金及附加实质性程序分析表 (doc 5 页) 部门: xxx 时间: xxx整理范文,仅供参考,可下载自行编辑营业税金及附加实质性程序被审计单位:项目:营业税金及附加编制:日期:索引号: SC 财务报表截止日/期间: 复核: 日期:第一部分 认定、审计目标和审计程序对应关系一、审计目标与认定对应关系表财务报表认定审计目标发 生完整性准确性截 止分 类列 报A 确定利润表中记录的营业税金及附加已发 生,且与被审计单位有关。

√B 确定所有应当记录的营业税金及附加均已记 录。

√C 确定与营业税金及附加有关的金额及其他数 据已恰当记录。

√D 确定营业税金及附加记录于正确的会计期 间。

√E 确定营业税金及附加中的交易和事项已记录√于恰当的账户。

F 营业税金及附加已按照企业会计准则的规定√在财务报表中作出恰当列报。

二、审计目标与审计程序对应关系表审计 目标可供选择的审计程序C1.获取或编制营业税金及附加明细表,复核加计是否正确,并与报表数、总账数和明细账合计数核对是否相符。

2.根据审定的本期应纳营业税的营业收入和其他纳税事项,CBADE 按规定的税率,分项计算、复核本期应纳营业税税额,检查会计处理是否正确。

3.根据审定的本期应税消费品销售额(或数量),按规定适用CBADE 的税率,分项计算、复核本期应纳消费税税额,检查会计处理是否正确。

4.根据审定的本期应纳资源税产品的课税数量,按规定适用的CBADE 单位税额,计算、复核本期应纳资源税税额,检查会计处理是否正确。

5.检查城市维护建设税、教育费附加等项目的计算依据是否和CBADE 本期应纳增值税、营业税、消费税合计数一致,并按规定适用的税率或费率计算、复核本期应纳城建税、教育费附加等,检索引号 SC2 略略略略审计 目标 BCAF可供选择的审计程序索引号查会计处理是否正确。

6.结合应交税费科目的审计,复核其勾稽关系。

FG27.根据评估的舞弊风险等因素增加的审计程序。

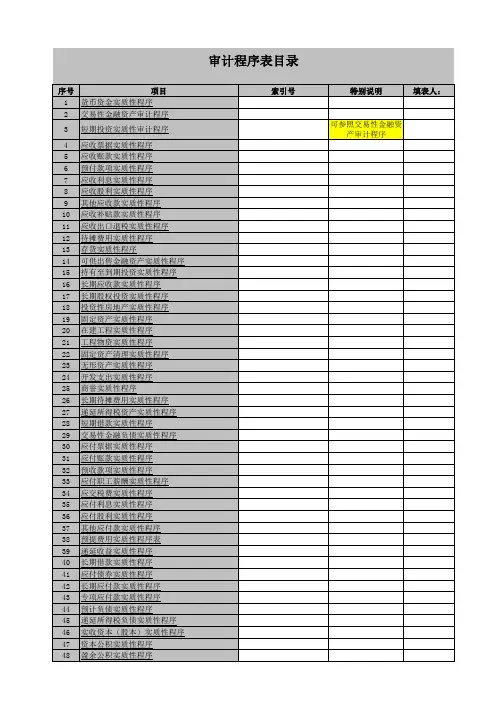

货币资金实质性程序被审计单位: 索引号: ZA项目: 货币资金 财务报表截止日/期间:编制: 复核:日期: 日期:第一部分 认定、审计目标和审计程序对应关系一、审计目标与认定对应关被审计单位:项目: 交易性金融资产编制:复核:日期:日期:交易性金融资产审计程序索引号: ZB财务报表截止日/期间:第一部分 认定、审计目标和审计程序对应关系二、审计目标与审计程序对应关系表编制:日期:应收票据实质性程序被审计单位:索引号:ZC项目: 应收票据财务报表截止日/期间:复核:日期:第一部分 认定、审计目标和审计程序对应关系编制:日期:第一部分 认定、审计目标和审计程序对应关系应收账款实质性程序被审计单位:索引号: ZD项目: 应收账款财务报表截止日/期间:复核:日期:编制:日期:复核:日期:第一部分 认定、审计目标和审计程序对应关系预付款项实质性程序被审计单位:索引号: ZE项目: 预付款项财务报表截止日/期间:索引号:ZF财务报表截止日/期间:编制:复核:日期:日期:被审计单位:项目: 应收利息第一部分 认定、审计目标和审计程序对应关系编制:日期:复核:日期:第一部分 认定、审计目标和审计程序对应关系被审计单位:索引号: ZG项目: 应收股利财务报表截止日/期间:其他应收款实质性程序被审计单位: 索引号: ZH项目: 其他应收款 财务报表截止日/期间:编制: 复核:日期: 日期:第一部分 认定、审计目标和审计程序对应关系二、审计目标与审计程序对应关系表应收补贴款实质性程序被审计单位: 索引号: ZH项目: 应收补贴款 财务报表截止日/期间:编制: 复核:日期: 日期:第一部分 认定、审计目标和审计程序对应关系二、审计目标与审计程序对应关系表待摊费用实质性程序被审计单位: 索引号: ZH项目: 待摊费用 财务报表截止日/期间:编制: 复核:日期: 日期:第一部分 认定、审计目标和审计程序对应关系二、审计目标与审计程序对应关系表应收出口退税实质性程序被审计单位: 索引号: ZH项目: 应收出口退税 财务报表截止日/期间:编制: 复核:日期: 日期:第一部分 认定、审计目标和审计程序对应关系二、审计目标与审计程序对应关系表存货实质性程序被审计单位: 索引号: ZI项目: 存货 财务报表截止日/期间:编制: 复核:日期: 日期:第一部分 认定、审计目标和审计程序对应关系二、审计目标与审计程序对应关系表可供出售金融资产实质性程序被审计单位: 索引号: ZJ项目: 可供出售金融资产 财务报表截止日/期间:编制: 复核:日期: 日期:第一部分 认定、审计目标和审计程序对应关系二、审计目标与审计程序对应关系表持有至到期投资实质性程序被审计单位: 索引号: ZK项目: 持有至到期投资 财务报表截止日/期间:编制: 复核:日期: 日期:第一部分 认定、审计目标和审计程序对应关系长期应收款实质性程序被审计单位: 索引号: ZL 项目: 长期应收款 财务报表截止日/期间:编制: 复核:日期: 日期:二、审计目标与审计程序对应关系表长期股权投资实质性程序被审计单位: 索引号: ZM项目: 长期股权投资 财务报表截止日/期间:编制: 复核:日期: 日期:第一部分 认定、审计目标和审计程序对应关系投资性房地产实质性程序被审计单位: 索引号: ZN项目: 投资性房地产 财务报表截止日/期间:编制: 复核:日期: 日期:第一部分 认定、审计目标和审计程序对应关系二、审计目标与审计程序对应关系表固定资产实质性程序被审计单位: 索引号: ZO项目: 固定资产 财务报表截止日/期间:编制: 复核:日期: 日期:第一部分 认定、审计目标和审计程序对应关系在建工程实质性程序被审计单位: 索引号: ZP项目:固定资产、累计折旧及减值准备明细表 财务报表截止日/期间:编制: 复核:日期: 日期:第一部分 认定、审计目标和审计程序对应关系。

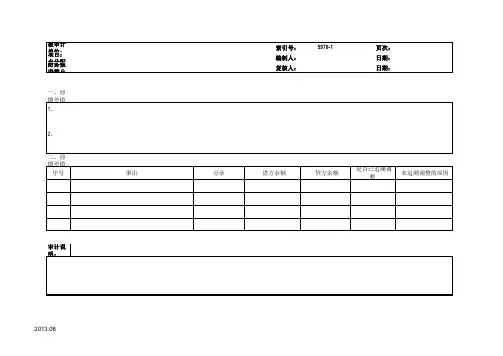

被审计单位:索引号: 5970-1页次:项目:未分配利润-前期差错更正及会计政策变更影响数明细表编制人: 日期:财务报表截止日/期间:复核人: 日期:

一、前期差错更正及会计政策变更事项的描述:

1、

2、

二、前期差错更正及会计政策变更事项的账务处理

审计说明:

2013.08

2013.08

被审计单位:索引号: 5970-2页次:

项目:未分配利润披露表编制人: 日期:

财务报表截止日/期间:复核人: 日期:项目本期数上期数备注上期期末余额

加:会计政策变更

前期差错更正

本期期初余额 - -

加:本期净利润

盈余公积弥补亏损

其他转入

减:提取法定盈余公积

提取任意盈余公积

对股东的分配

少数股东损益

本期期末余额--

2013.08。

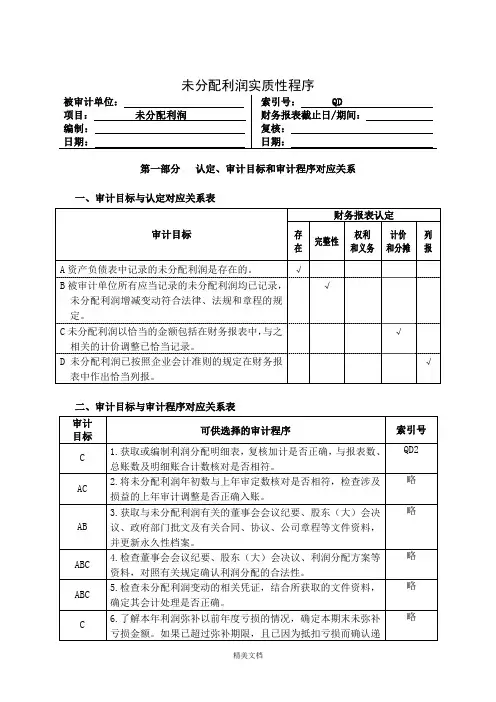

3-2-3-4 所有者权益类——未分 配利润被审计单位: 项目: 编制: 日期:未分配利润实质性程序索引号:QD未分配利润财务报表截止日/期间:复核:日期:第一部分 认定、审计目标和审计程序对应关系一、审计目标与认定对应关系表 审计目标财务报表认定存 在完整性权利 和义务计价 和分摊列 报A 资产负债表中记录的未分配利润是存在的。

√B 被审计单位所有应当记录的未分配利润均已记录,√未分配利润增减变动符合法律、法规和章程的规定。

C 未分配利润以恰当的金额包括在财务报表中,与之相关的计价调整已恰当记录。

D 未分配利润已按照企业会计准则的规定在财务报表中作出恰当列报。

√ √二、审计目标与审计程序对应关系表审计 目标可供选择的审计程序C1.获取或编制利润分配明细表,复核加计是否正确,与报表数、总账数及明细账合计数核对是否相符。

AC2.将未分配利润年初数与上年审定数核对是否相符,检查涉及损益的上年审计调整是否正确入账。

3.获取与未分配利润有关的董事会会议纪要、股东(大)会决 AB 议、政府部门批文及有关合同、协议、公司章程等文件资料,并更新永久性档案。

ABC 4.检查董事会会议纪要、股东(大)会决议、利润分配方案等 资料,对照有关规定确认利润分配的合法性。

ABC 5.检查未分配利润变动的相关凭证,结合所获取的文件资料, 确定其会计处理是否正确。

索引号 QD2 略 略略 略1审计 目标C ABC ABCD可供选择的审计程序6.了解本年利润弥补以前年度亏损的情况,确定本期末未弥补 亏损金额。

如果已超过弥补期限,且已因为抵扣亏损而确认递 延所得税资产的,应当进行调整。

7.检查本期未分配利润变动除净利润转入以外的全部相关凭 证,结合所获取的文件资料,确定其会计处理是否正确。

8.结合以前年度损益科目的审计,检查以前年度损益调整的内 容是否真实、合理,注意对以前年度所得税的影响。

对重大调 整事项应逐项核实其发生原因、依据和有关资料,复核数据的 正确性。