利润表纵向趋势分析表

- 格式:doc

- 大小:37.50 KB

- 文档页数:1

进账日报表

年月日

月份:年月页次:第页/共页

年月单位:元

短期投资月报表

编号:日前:年月日

长期投资月报表

编号:日前:年月日

企业融资成本分析表

单位:元

预算编制单位:单位:元

损益表

年月

企业预计损失情况表

单位负责人:财务负责人;制表人:固定资产累计折旧明细表

年月日至年月日单位:元

简单的月份应收账款明细表月份应收账款明细表

主营业务收入明细表

编制: 时间: 年 月 单位:元

盘点盈亏报告表

经营部门:

年 月 日

编

固定资产增加单财产编号:

经办人:

制单:

类别:年月日

经理:经办人:。

2023年财务报表(3种模板)模板1:单一报表背景为了更好地展示公司2023年的财务状况,我们提供了一种简洁而直观的财务报表模板。

使用说明该报表模板由以下几个部分组成:1. 利润表:展示了公司在2023年度的销售额、成本、利润等关键财务指标。

利润表:展示了公司在2023年度的销售额、成本、利润等关键财务指标。

2. 资产负债表:展示了公司在2023年度的资产、负债和股东权益等关键财务指标。

资产负债表:展示了公司在2023年度的资产、负债和股东权益等关键财务指标。

3. 现金流量表:展示了公司在2023年度的经营、投资和融资活动所产生的现金流量。

现金流量表:展示了公司在2023年度的经营、投资和融资活动所产生的现金流量。

使用建议使用该报表模板时,请按照以下步骤操作:2. 打开模板,填入公司在2023年度的财务数据。

3. 根据具体需要,进行格式调整和图表插入。

4. 最后保存并打印报表。

模板2:多期对比报表背景为了能够清晰地比较公司2021年、2022年和2023年的财务状况,我们提供了一种多期对比的财务报表模板。

使用说明该报表模板由以下几个部分组成:1. 利润表对比:展示了公司在2021年、2022年和2023年度的销售额、成本、利润等关键财务指标的对比。

利润表对比:展示了公司在2021年、2022年和2023年度的销售额、成本、利润等关键财务指标的对比。

2. 资产负债表对比:展示了公司在2021年、2022年和2023年度的资产、负债和股东权益等关键财务指标的对比。

资产负债表对比:展示了公司在2021年、2022年和2023年度的资产、负债和股东权益等关键财务指标的对比。

3. 现金流量表对比:展示了公司在2021年、2022年和2023年度的经营、投资和融资活动所产生的现金流量的对比。

现金流量表对比:展示了公司在2021年、2022年和2023年度的经营、投资和融资活动所产生的现金流量的对比。

使用建议使用该报表模板时,请按照以下步骤操作:2. 打开模板,填入公司在2021年、2022年和2023年度的财务数据。

盈利能力分析通过盈利能力分析,发现企业各项业务对企业利润或企业价值的贡献大小,便于管理者采取措施改进业务结构或业务模式。

(一)盈利能力比率分析1、销售毛利率=销售毛利÷销售收入销售毛利(或主营业务利润)=主营业务收入-主营业务成本-主营业务税金及附加销售毛利率表明在主营业务收入之中含有百分之多少的销售毛利。

这个指标需要与企业的目标毛利率、同行业平均水平毛利率加以比较,以正确判断企业盈利能力,提高盈利水平。

2、营业利润率=营业利润÷销售收入营业利润=销售毛利(或主营业务利润)-期间费用营业利润率表明在产品销售收入中,扣除成本费用后的利润占有多少百分比。

3、利润率=利润总额÷销售收入利润总额=营业利润-营业外支出4、净利润率=净利润÷销售收入净利润=利润总额-所得税净利润率表明在企业总销售收入中,净利润占有多少百分比。

净利润之中不仅包含有主营业务净利润,还包含有营业外收支净额及投资收益,是企业盈利的总和。

但是由于营业外收支净额及投资收益具有不稳定因素,所以销售净利率指标的变动性可能比较大。

5、总资产报酬率=利润总额÷资产平均总额资产平均总额是年初资产总额与年末资产总额的平均数。

总资产报酬率越高,表明企业的资产利用效益越好,企业整体盈利能力越强,经营管理水平越高。

6、总资产报酬率=销售利润率×资产周转率销售利润率=利润总额÷销售收入资产周转率=销售收入÷平均资产总额上述公式表明:要提高总资产报酬率,不仅要设法提高利润总额、提高销售利润率,还要尽可能提高资产使用效率。

只有从这三方面入手,才能更加有效地提高企业盈利水平。

7、净资产报酬率=净利润÷平均净资产平均净资产是企业年初净资产与年末净资产的平均数。

这个指标是反映企业自有资金盈利能力的指标,也称作“股东投资回报率”或“权益报酬率”,它是企业财务管理的核心指标。

净资产报酬率=销售净利率×资产周转率×权益乘数[1÷(1-资产负债率)]杜邦分析体系是将净资产报酬率按照这个公式展开分析的。

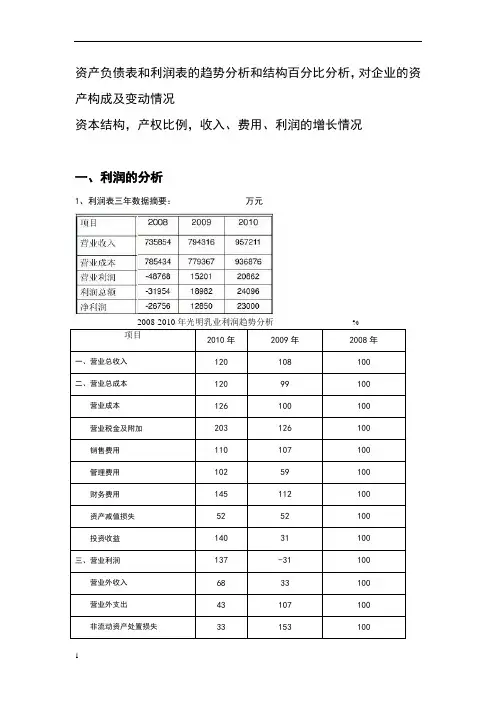

v1.0 可编辑可修改资产负债表和利润表的趋势分析和结构百分比分析,对企业的资产构成及变动情况资本结构,产权比例,收入、费用、利润的增长情况一、利润的分析1、利润表三年数据摘要:万元项目2010年2009年2008年一、营业总收入120108100二、营业总成本12099100营业成本126100100营业税金及附加203126100销售费用110107100管理费用10259100财务费用145112100资产减值损失5252100投资收益14031100三、营业利润137-31100营业外收入6833100营业外支出43107100非流动资产处置损失33153100利润表分析:从上表可以看出,光明乳业2008-2010年营业收入整体呈增长趋势,成本的趋势同于收入。

2008年营业成本大于营业收入,处于亏损状态,2009年开始,收入大于成本,为企业利润坐下基础。

根据分析,2008年处于亏损状态是由于08年的金融危机影响,09年起转会良好趋势,利润稳步上升。

2、净资产收益率=净利润/平均所有者权益总资产收益率=净利润/平均总资产销售毛利率=(销售收入-销售成本)/销售收入销售净利率=净利润/主营业务收入一般盈利能力分析:分析:净资产收益率、总资产收益率、销售毛利率、销售净利率08-10年呈增长趋势,公司的经营表现出良好的势头。

二、资产负债表的分析:2008-2010年光明乳业资产负债表趋势分析%1、对企业资产结构(资本来源)的分析、暨对企业长期偿债能力的分析光明乳业资产结构表从上述图表我们可以分析出:光明乳业的资产负债率和净资产率近三年来比较稳定,虽然有所变化,但是总体变动幅度不大,资产负债率一直维持在50%上下。

其中在08—09年间,资产负债率从%降到%,下降了将近2个百分点;但是在09—10年,企业资产负债率又在09年的基础上上升了近10个百分点,达到了10年的%。

笔者认为,光明乳业近三年的资产负债率虽然呈现出上升的趋势,但是其绝对数仍然较低,这样一来,一方面,企业不会面临较大的财务风险,特别是企业的长期偿债压力不会太大;另一方面,该企业也不能充分利用负债资金的财务杠杆作用为企业赚取高额利润。

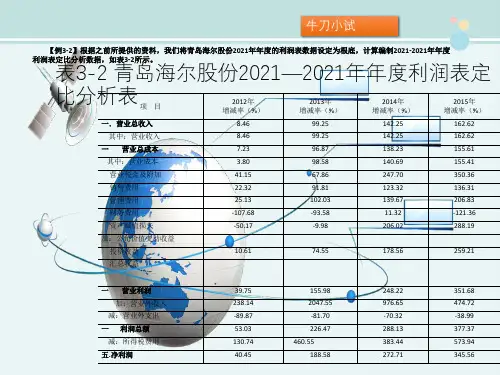

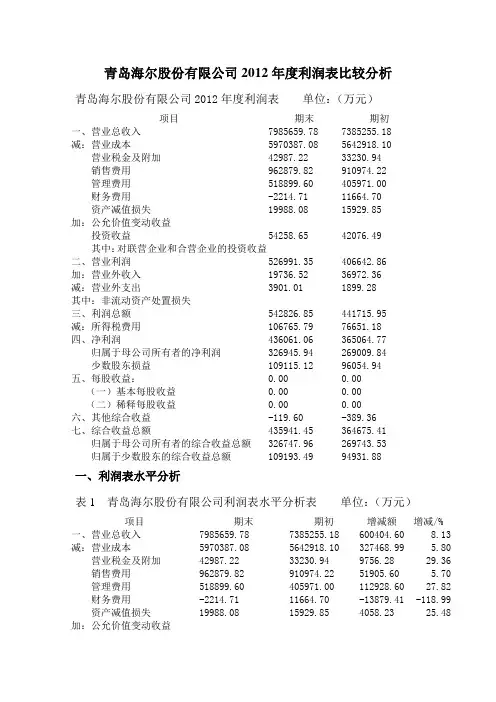

青岛海尔股份有限公司2012年度利润表比较分析青岛海尔股份有限公司2012年度利润表单位:(万元)项目期末期初一、营业总收入7985659.78 7385255.18减:营业成本5970387.08 5642918.10 营业税金及附加42987.22 33230.94销售费用962879.82 910974.22管理费用518899.60 405971.00财务费用-2214.71 11664.70资产减值损失19988.08 15929.85加:公允价值变动收益投资收益54258.65 42076.49其中:对联营企业和合营企业的投资收益二、营业利润526991.35 406642.86加:营业外收入19736.52 36972.36减:营业外支出3901.01 1899.28其中:非流动资产处置损失三、利润总额542826.85 441715.95减:所得税费用106765.79 76651.18四、净利润436061.06 365064.77归属于母公司所有者的净利润326945.94 269009.84少数股东损益109115.12 96054.94五、每股收益:0.00 0.00(一)基本每股收益0.00 0.00(二)稀释每股收益0.00 0.00六、其他综合收益-119.60 -389.36七、综合收益总额435941.45 364675.41归属于母公司所有者的综合收益总额326747.96 269743.53归属于少数股东的综合收益总额109193.49 94931.88一、利润表水平分析表1 青岛海尔股份有限公司利润表水平分析表单位:(万元)项目期末期初增减额增减/% 一、营业总收入7985659.78 7385255.18 600404.60 8.13 减:营业成本5970387.08 5642918.10 327468.99 5.80 营业税金及附加42987.22 33230.94 9756.28 29.36 销售费用962879.82 910974.22 51905.60 5.70 管理费用518899.60 405971.00 112928.60 27.82 财务费用-2214.71 11664.70 -13879.41 -118.99 资产减值损失19988.08 15929.85 4058.23 25.48 加:公允价值变动收益投资收益54258.65 42076.49 12182.17 28.95其中:对联营企业和合营企业的投资收益二、营业利润526991.35 406642.86 120348.48 29.60加:营业外收入19736.52 36972.36 -17235.85 -46.62减:营业外支出3901.01 1899.28 2001.74 105.39其中:非流动资产处置损失三、利润总额542826.85 441715.95 101110.90 22.89减:所得税费用106765.79 76651.18 30114.62 39.29四、净利润436061.06 365064.77 70996.28 19.45归属于母公司所有者的326945.94 269009.84 57936.11 21.54 净利润少数股东损益109115.12 96054.94 13060.18 13.60五、每股收益:0.00 0.00 0.00 21.56(一)基本每股收益0.00 0.00(二)稀释每股收益0.00 0.00 0.00 21.87六、其他综合收益-119.60 -389.36 269.76 -69.28七、综合收益总额435941.45 364675.41 71266.04 19.54归属于母公司所有者的326747.96 269743.53 57004.43 21.13 综合收益总额归属于少数股东的综合109193.49 94931.88 14261.61 15.02 收益总额(1)净利润分析净利润是指企业所有者最终取得的财务成果或可提供企业所有者分配或使用的财务成果。

我们只分享有价值的知识点,本文由梁老师精心收编,大家可以下载下来好好看看!

【税会实务】利润表纵向趋势分析表

利润表纵向趋势分析表

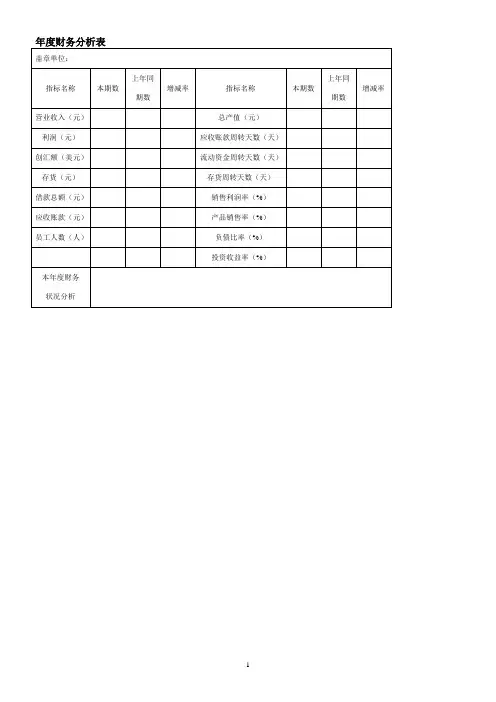

会计报表项目

上年金额

本年金额

本年比上年增长

金额

百分比(%)

①②③=②-①④=③/①1.主营业务收入减:主营业务成本2.主营业务税金及附加3.主营业务利润加:其他业务利润减:存货跌价损失销售费用管理费用财务费用4.营业利润加:投资收益营业外收入减:营业外支出加:以前年度损益调整5.利润总额减:所得税6.净利润

会计是一门操作性很强的专业,同时,由于会计又分很多行业,比如工业企业会计、商业企业会计、酒店企业会计、餐饮企业会计、金融企业会计等等。

会计处理,关键是思路,因为课堂上不可能教给你所有行业,怎么样才叫学会了实操呢,就是你有了一个基本的账务处理流程,知道一些典型的业务金额是怎么由凭证最后转接到到报表的。

也就是有一个系统的思维,每一笔业务发生后,你都知道最后会影响到报表上那个栏目的数据。

这是学习的重点,要时刻思考这个问题,想不明白,多问老师。

等你明白了,会计真的很简单了。

会计实务优秀获奖文档首发!会计报表的横向比较分析、纵向比较分析及趋势分析-会计实务之

财务报表

一、横向比较分析

会计报表横向分析是连续几个年度会计报表数据绝对金额及百分率增减的比较,主要可以看出企业财务发展的动态趋势。

在实际工作中可以用连续3~5年的报表数据进行比较;可以用当年比上一年的增减变动进行环比分析;也可以选定一年为基期进行定基比分析。

会计报表横向比较分析,是采用前后期(连续2年或多年)对比的方式编制比较会计报表,设置绝对金额与百分率增减两栏,从绝对金额与百分率的变化中揭示出有用的信息。

二、纵向比较分析

会计报表纵向分析是以连续几个年度会计报表数据作为选定的一个基数的百分率的比较。

通过分析,主要可以看出企业财务资源的配置结构及其动态趋势。

纵向比较分析的前提,是采用百分率形式编制资产负债表和利润表,即以资产负债表中的资产或权益总额、利润表中的主营业务收入的金额为基数,将表中项目以基数的百分率形式列示,从中可以看出企业经济资源的配置结构。

使用纵向分析的方法,还可将同一行业中两家或数家规模不同的企业进行比较,显现优劣异同。

三、趋势分析

会计报表趋势分析又称指数分析,是横向分析的一种简化形式,它只计算趋势百分数,不列示绝对金额增减栏目。

利润表的分析方法利润表是一个显示企业盈利状况的财务报表,它展示了企业在特定期间内的收入、成本和利润情况。

利润表的分析可以帮助投资者、管理者和其他利益相关者对企业的盈利能力进行评估和比较。

本文将介绍利润表的分析方法,包括垂直分析、水平分析和比率分析。

1. 垂直分析垂直分析是一种将利润表中各项数据以百分比形式表示的分析方法。

通过垂直分析,我们可以了解每一项费用和收入在总收入中所占的比例。

这有助于评估企业的收入来源和成本分布情况。

垂直分析的步骤如下:a. 计算各项费用和收入在总收入中的百分比。

例如,计算销售成本占销售收入的比例,计算利润占销售收入的比例等等。

b. 比较不同期间的垂直分析结果,可以发现费用和收入的变化趋势,并判断企业的经营状况。

2. 水平分析水平分析是一种通过比较不同期间的利润表数据,了解企业盈利能力的变化情况的方法。

水平分析的步骤如下:a. 对比同一项目在不同期间的数值变化。

例如,比较两年的销售收入、销售成本和利润数值,判断企业的盈利能力是否增长或者下降。

b. 计算数值变化的百分比。

例如,计算销售收入的增长率或下降率,计算利润的增长率或下降率等等。

c. 分析数值变化的原因。

如果销售收入下降,可能是由于市场竞争激烈或者产品需求下降等原因。

水平分析有助于发现问题,以便企业及时采取措施解决。

3. 比率分析比率分析是一种通过计算利润表中各项指标之间的比率,评估企业的财务健康状况和盈利能力的方法。

常用的比率包括盈利能力比率、支付能力比率和偿债能力比率等。

比率分析的步骤如下:a. 计算不同比率的数值。

例如,计算净利润率(净利润与销售收入的比率)、毛利率(销售利润与销售收入的比率)、流动比率(流动资产与流动负债的比率)等等。

b. 比较不同期间的比率结果,判断企业的经营状况和财务健康情况。

如果净利润率下降,可能是企业盈利能力下降,需要进一步调查原因。

c. 比较同行业的比率,并与行业平均值进行对比。

这有助于了解企业在行业中的相对竞争力。

资产负债表和利润表的趋势分析和结构百分比分析,对企业的资产构成及变动情况资本结构,产权比例,收入、费用、利润的增长情况一、利润的分析1、利润表三年数据摘要:万元项目2010年2009年2008年一、营业总收入120 108 100二、营业总成本120 99 100营业成本126 100 100营业税金及附加203 126 100销售费用110 107 100管理费用102 59 100财务费用145 112 100资产减值损失52 52 100投资收益140 31 100三、营业利润137 -31 100营业外收入68 33 100营业外支出43 107 100非流动资产处置损失33 153 100利润总额127 -59 100所得税216 -118 100四、净利润177 -48 100归属于母公司所有者的净利润159 -43 100少数股东损益557 32 100利润表分析:从上表可以看出,光明乳业2008-2010年营业收入整体呈增长趋势,成本的趋势同于收入。

2008年营业成本大于营业收入,处于亏损状态,2009年开始,收入大于成本,为企业利润坐下基础。

根据分析,2008年处于亏损状态是由于08年的金融危机影响,09年起转会良好趋势,利润稳步上升。

2、净资产收益率=净利润/平均所有者权益总资产收益率=净利润/平均总资产销售毛利率=(销售收入-销售成本)/销售收入销售净利率=净利润/主营业务收入一般盈利能力分析:分析:净资产收益率、总资产收益率、销售毛利率、销售净利率08-10年呈增长趋势,公司的经营表现出良好的势头。

二、资产负债表的分析:1、对企业资产结构(资本来源)的分析、暨对企业长期偿债能力的分析从上述图表我们可以分析出:光明乳业的资产负债率和净资产率近三年来比较稳定,虽然有所变化,但是总体变动幅度不大,资产负债率一直维持在50%上下。

其中在08—09年间,资产负债率从48.50%降到46.69%,下降了将近2个百分点;但是在09—10年,企业资产负债率又在09年的基础上上升了近10个百分点,达到了10年的55.03%。

利润表趋势分析利润表趋势分析、结构分析表结构/% 项目增(减)/% 上年本年12.89% 100.00% 100.00% 一、营业收入14.10% 98.51% 99.90% 减:营业成本6.13% 1.85% 1.72% 营业税金及附加6.78% 6.38% 5.96% 销售费用4.35% 4.11% 7.83%管理费用176.24% -0.28% 0.32% 财务费用46.66% 0.32% 0.52% 资产减值损失-127.70% -0.29% -0.11%加:公允价值变动收益-20.95% 4.40% 投资收益-54.56% 5.60% 3.17% 二、营业利润72.71% 0.14% 0.44% 加:营业外收入-54.56% 5.60% 0.14% 减:营业外支出72.71% 0.14% 3.16% 三、利润总额53.20% 0.07% 0.44% 减:所得税-38.61% 0.03% 0.14% 少数股东权益-42.69% 5.66% 0.02% 四、净利润(一) 利润表总体状况的初步分析从上表中可以看出,公司2008年主营业务收入比上年增长了12.89%,营业利润比上年下滑了54.56%。

利润总额达到了429,822,419.98元,比同期增长了72.71%,公司的利润增长较快。

(二)利润表主要项目的分析1(对营业利润的分析就营业收入而言,公司2008年共实现营业收入 12,431,496,585.78元,同比增长了12.89%,说明公司的销售情况良好。

但公司的营业成本占营业收入的比重比上年有所增加,且幅度大于营业收入的幅度,说明毛利率在下降。

当年资产减值损失增长较快,且对外投资出现了亏损,对营业利润产生了不利影响。

在收入增长的前提下,营业税费和销售费用的增加实属正常,销售费用的增加可能说明公司加大了市场开拓的力度,但也可能是费用控制不当。

管理费用总额及其占营业收入的比重有所下降,说明公司在扩大销售的同时管理成本进一步降低。