利润表纵向趋势分析表

- 格式:doc

- 大小:37.50 KB

- 文档页数:1

利润表内部结构及变动情况表一、利润表的内部结构利润表是用于反映公司经营业绩的财务报表之一,它由三个主要部分组成:营业收入、营业成本和利润。

1. 营业收入:营业收入指的是公司通过销售商品、提供劳务等经营活动所获得的收入。

这部分收入是公司主要的经营来源,它可以来源于不同的业务领域和产品销售。

2. 营业成本:营业成本是指公司在生产和销售产品过程中发生的直接成本和间接成本。

直接成本包括原材料、人工、制造费用等,间接成本包括管理费用、销售费用等。

营业成本的高低直接影响着公司的利润水平。

3. 利润:利润是指公司在一定时期内,通过经营活动所获得的净收益。

它是营业收入减去营业成本和其他费用后的余额。

利润的高低反映了公司的盈利能力和经营状况。

二、利润表的变动情况利润表的变动情况反映了公司经营业绩的增长或下滑,可以通过以下几个方面进行分析:1. 营业收入的变动:营业收入的增加通常意味着公司销售业务的扩张和市场份额的增长。

而营业收入的下降可能是由于市场竞争加剧或产品需求下降等原因。

通过对营业收入的变动情况进行分析,可以了解公司的市场表现和业务发展趋势。

2. 营业成本的变动:营业成本的增加可能是由于原材料价格上涨、人工成本增加等因素导致的。

而营业成本的下降则可能是由于采取了成本控制措施或优化供应链等因素。

通过对营业成本的变动情况进行分析,可以了解公司的成本管控能力和盈利能力。

3. 利润的变动:利润的增加表示公司的盈利能力不断提高,而利润的下降则可能意味着公司面临经营压力和风险。

通过对利润的变动情况进行分析,可以了解公司的经营状况和盈利能力的变化趋势。

4. 利润率的变动:利润率是利润与营业收入的比值,它可以反映公司的盈利水平和经营效益。

利润率的增加表示公司的盈利能力提高,而利润率的下降则可能表示公司的盈利能力下降或成本压力增加。

通过对利润率的变动情况进行分析,可以了解公司的盈利能力和经营效益的变化情况。

总结起来,利润表的内部结构和变动情况是我们了解和评估公司经营业绩的重要依据。

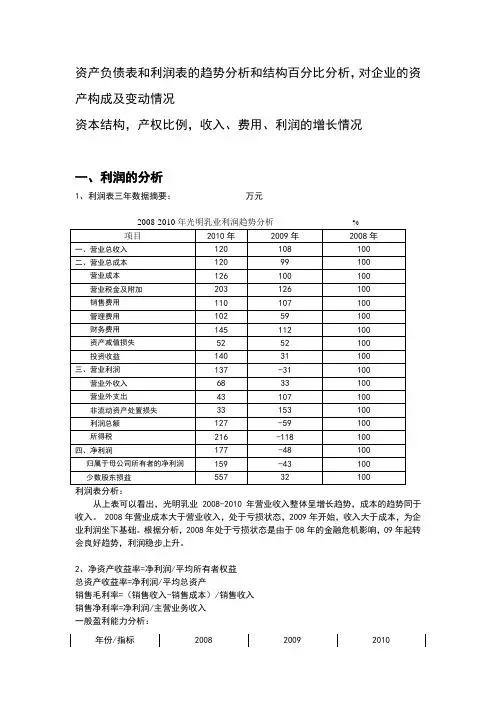

资产负债表和利润表的趋势分析和结构百分比分析,对企业的资产构成及变动情况资本结构,产权比例,收入、费用、利润的增长情况一、利润的分析1、利润表三年数据摘要:万元从上表可以看出,光明乳业2008-2010年营业收入整体呈增长趋势,成本的趋势同于收入。

2008年营业成本大于营业收入,处于亏损状态,2009年开始,收入大于成本,为企业利润坐下基础。

根据分析,2008年处于亏损状态是由于08年的金融危机影响,09年起转会良好趋势,利润稳步上升。

2、净资产收益率=净利润/平均所有者权益总资产收益率=净利润/平均总资产销售毛利率=(销售收入-销售成本)/销售收入销售净利率=净利润/主营业务收入一般盈利能力分析:分析:净资产收益率、总资产收益率、销售毛利率、销售净利率08-10年呈增长趋势,公司的经营表现出良好的势头。

二、资产负债表的分析:2008-2010年光明乳业资产负债表趋势分析%1、对企业资产结构(资本来源)的分析、暨对企业长期偿债能力的分析从上述图表我们可以分析出:光明乳业的资产负债率和净资产率近三年来比较稳定,虽然有所变化,但是总体变动幅度不大,资产负债率一直维持在50%上下。

其中在08—09年间,资产负债率从%降到%,下降了将近2个百分点;但是在09—10年,企业资产负债率又在09年的基础上上升了近10个百分点,达到了10年的%。

笔者认为,光明乳业近三年的资产负债率虽然呈现出上升的趋势,但是其绝对数仍然较低,这样一来,一方面,企业不会面临较大的财务风险,特别是企业的长期偿债压力不会太大;另一方面,该企业也不能充分利用负债资金的财务杠杆作用为企业赚取高额利润。

应根据企业的实际情况作出适当的调整。

2、企业短期偿债能力分析08年流动资产为1,984,574,元,流动负债为1,803,054,元,净营运资本为元,净营运资本配置比率为9%(净营运资本/流动资产),流动负债提供流动资产所需资金的91%,即1元流动资产需要偿还元的流动负债。

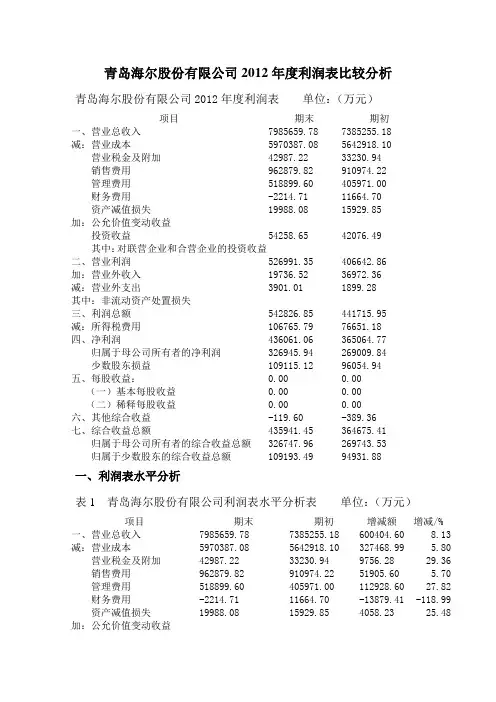

青岛海尔股份有限公司2012年度利润表比较分析青岛海尔股份有限公司2012年度利润表单位:(万元)项目期末期初一、营业总收入7985659.78 7385255.18减:营业成本5970387.08 5642918.10 营业税金及附加42987.22 33230.94销售费用962879.82 910974.22管理费用518899.60 405971.00财务费用-2214.71 11664.70资产减值损失19988.08 15929.85加:公允价值变动收益投资收益54258.65 42076.49其中:对联营企业和合营企业的投资收益二、营业利润526991.35 406642.86加:营业外收入19736.52 36972.36减:营业外支出3901.01 1899.28其中:非流动资产处置损失三、利润总额542826.85 441715.95减:所得税费用106765.79 76651.18四、净利润436061.06 365064.77归属于母公司所有者的净利润326945.94 269009.84少数股东损益109115.12 96054.94五、每股收益:0.00 0.00(一)基本每股收益0.00 0.00(二)稀释每股收益0.00 0.00六、其他综合收益-119.60 -389.36七、综合收益总额435941.45 364675.41归属于母公司所有者的综合收益总额326747.96 269743.53归属于少数股东的综合收益总额109193.49 94931.88一、利润表水平分析表1 青岛海尔股份有限公司利润表水平分析表单位:(万元)项目期末期初增减额增减/% 一、营业总收入7985659.78 7385255.18 600404.60 8.13 减:营业成本5970387.08 5642918.10 327468.99 5.80 营业税金及附加42987.22 33230.94 9756.28 29.36 销售费用962879.82 910974.22 51905.60 5.70 管理费用518899.60 405971.00 112928.60 27.82 财务费用-2214.71 11664.70 -13879.41 -118.99 资产减值损失19988.08 15929.85 4058.23 25.48 加:公允价值变动收益投资收益54258.65 42076.49 12182.17 28.95其中:对联营企业和合营企业的投资收益二、营业利润526991.35 406642.86 120348.48 29.60加:营业外收入19736.52 36972.36 -17235.85 -46.62减:营业外支出3901.01 1899.28 2001.74 105.39其中:非流动资产处置损失三、利润总额542826.85 441715.95 101110.90 22.89减:所得税费用106765.79 76651.18 30114.62 39.29四、净利润436061.06 365064.77 70996.28 19.45归属于母公司所有者的326945.94 269009.84 57936.11 21.54 净利润少数股东损益109115.12 96054.94 13060.18 13.60五、每股收益:0.00 0.00 0.00 21.56(一)基本每股收益0.00 0.00(二)稀释每股收益0.00 0.00 0.00 21.87六、其他综合收益-119.60 -389.36 269.76 -69.28七、综合收益总额435941.45 364675.41 71266.04 19.54归属于母公司所有者的326747.96 269743.53 57004.43 21.13 综合收益总额归属于少数股东的综合109193.49 94931.88 14261.61 15.02 收益总额(1)净利润分析净利润是指企业所有者最终取得的财务成果或可提供企业所有者分配或使用的财务成果。

我们只分享有价值的知识点,本文由梁老师精心收编,大家可以下载下来好好看看!

【税会实务】利润表纵向趋势分析表

利润表纵向趋势分析表

会计报表项目

上年金额

本年金额

本年比上年增长

金额

百分比(%)

①②③=②-①④=③/①1.主营业务收入减:主营业务成本2.主营业务税金及附加3.主营业务利润加:其他业务利润减:存货跌价损失销售费用管理费用财务费用4.营业利润加:投资收益营业外收入减:营业外支出加:以前年度损益调整5.利润总额减:所得税6.净利润

会计是一门操作性很强的专业,同时,由于会计又分很多行业,比如工业企业会计、商业企业会计、酒店企业会计、餐饮企业会计、金融企业会计等等。

会计处理,关键是思路,因为课堂上不可能教给你所有行业,怎么样才叫学会了实操呢,就是你有了一个基本的账务处理流程,知道一些典型的业务金额是怎么由凭证最后转接到到报表的。

也就是有一个系统的思维,每一笔业务发生后,你都知道最后会影响到报表上那个栏目的数据。

这是学习的重点,要时刻思考这个问题,想不明白,多问老师。

等你明白了,会计真的很简单了。

利润表分析利润表是一份重要的财务报表,用于分析公司或组织的盈利情况。

利润表主要反映了一个特定时期内公司的销售收入、成本和利润情况。

通过对利润表的分析,可以了解公司的盈利能力、效率和风险等方面的信息。

首先,利润表中的销售收入是一个重要指标,可以体现公司的市场竞争能力和销售业绩。

通过对销售收入的分析,可以了解公司的销售策略是否有效,市场需求是否稳定,竞争对手的影响等。

同时,可以比较不同时期的销售收入,进一步评估公司的销售增长情况和发展趋势。

其次,利润表中的成本和费用也是需要重点关注的内容。

成本和费用直接影响公司的利润水平和盈利能力。

通过对成本和费用的分析,可以了解公司的运营效率、成本控制能力和管理水平。

同时,还可以分析不同成本和费用项目之间的变化和比例,以确定哪些成本是主要的,在进行财务决策时考虑到这些因素。

第三,利润表中的利润指标是分析公司盈利能力的重要依据。

利润表中的利润指标包括营业利润、税前利润和净利润等。

这些指标可以反映公司在经营活动中实现的利润水平。

通过对利润指标的分析,可以评估公司的盈利能力、经营风险和未来发展潜力。

此外,利润表还可以结合其他财务报表进行综合分析。

比如与资产负债表相结合,可以了解公司的资金状况、负债水平和偿债能力。

与现金流量表相结合,可以了解公司的经营活动和投资活动对现金流量的影响。

通过综合分析不同财务报表的数据,可以全面地了解公司的财务状况和经营情况。

在利润表分析中,还可以采用一些财务比率指标来衡量和评估公司的运营状况。

比如利润率可以反映公司销售收入中的盈利能力,毛利率可以衡量公司销售产品或提供服务的盈利能力,回报率可以评估公司利润对于投资的回报能力。

财务比率指标的使用可以帮助分析师更好地理解和比较公司的财务状况。

综上所述,利润表分析是了解公司盈利能力和风险的重要手段。

通过对销售收入、成本和利润等指标的分析,可以全面了解公司的运营情况。

同时,结合其他财务报表和财务比率指标,可以进一步评估公司的财务状况和经营能力。

会计实务优秀获奖文档首发!会计报表的横向比较分析、纵向比较分析及趋势分析-会计实务之

财务报表

一、横向比较分析

会计报表横向分析是连续几个年度会计报表数据绝对金额及百分率增减的比较,主要可以看出企业财务发展的动态趋势。

在实际工作中可以用连续3~5年的报表数据进行比较;可以用当年比上一年的增减变动进行环比分析;也可以选定一年为基期进行定基比分析。

会计报表横向比较分析,是采用前后期(连续2年或多年)对比的方式编制比较会计报表,设置绝对金额与百分率增减两栏,从绝对金额与百分率的变化中揭示出有用的信息。

二、纵向比较分析

会计报表纵向分析是以连续几个年度会计报表数据作为选定的一个基数的百分率的比较。

通过分析,主要可以看出企业财务资源的配置结构及其动态趋势。

纵向比较分析的前提,是采用百分率形式编制资产负债表和利润表,即以资产负债表中的资产或权益总额、利润表中的主营业务收入的金额为基数,将表中项目以基数的百分率形式列示,从中可以看出企业经济资源的配置结构。

使用纵向分析的方法,还可将同一行业中两家或数家规模不同的企业进行比较,显现优劣异同。

三、趋势分析

会计报表趋势分析又称指数分析,是横向分析的一种简化形式,它只计算趋势百分数,不列示绝对金额增减栏目。

资产负债表和利润表的趋势分析和结构百分比分析,对企业的资产构成及变动情况资本结构,产权比例,收入、费用、利润的增长情况一、利润的分析1、利润表三年数据摘要:万元项目2010年2009年2008年一、营业总收入120 108 100二、营业总成本120 99 100营业成本126 100 100营业税金及附加203 126 100销售费用110 107 100管理费用102 59 100财务费用145 112 100资产减值损失52 52 100投资收益140 31 100三、营业利润137 -31 100营业外收入68 33 100营业外支出43 107 100非流动资产处置损失33 153 100利润总额127 -59 100所得税216 -118 100四、净利润177 -48 100归属于母公司所有者的净利润159 -43 100少数股东损益557 32 100利润表分析:从上表可以看出,光明乳业2008-2010年营业收入整体呈增长趋势,成本的趋势同于收入。

2008年营业成本大于营业收入,处于亏损状态,2009年开始,收入大于成本,为企业利润坐下基础。

根据分析,2008年处于亏损状态是由于08年的金融危机影响,09年起转会良好趋势,利润稳步上升。

2、净资产收益率=净利润/平均所有者权益总资产收益率=净利润/平均总资产销售毛利率=(销售收入-销售成本)/销售收入销售净利率=净利润/主营业务收入一般盈利能力分析:分析:净资产收益率、总资产收益率、销售毛利率、销售净利率08-10年呈增长趋势,公司的经营表现出良好的势头。

二、资产负债表的分析:1、对企业资产结构(资本来源)的分析、暨对企业长期偿债能力的分析从上述图表我们可以分析出:光明乳业的资产负债率和净资产率近三年来比较稳定,虽然有所变化,但是总体变动幅度不大,资产负债率一直维持在50%上下。

其中在08—09年间,资产负债率从48.50%降到46.69%,下降了将近2个百分点;但是在09—10年,企业资产负债率又在09年的基础上上升了近10个百分点,达到了10年的55.03%。

利润表分析1、收支结构分析从阅读利润表可以了解到,利润是由收入为起点,依次扣除营业税金、成本、期间费用(营业费用、管理费用、财务费用之和),再加上其他业务利润和营业外收支净额后计算得出。

因此,构成利润总额的各项要素都会对利润总额产生影响,所以在分析时要进行不同内容的结构分析,以便分析对利润影响较大的积极或消极因素及这些因素的影响程度。

⑴收支系数其计算公式为:收支系数=主营业务收入/成本费用(成本+期间费用)⑵成本项目结构比例其计算公式为:成本项目结构比例=构成项目支出额/成本总额⑶E BITDA率其计算公式为:EBITDA率= EBITDA/营业收入公式中:EBITDA=营业利润+折价及摊销营业业收入=主营业务收入+其他业务收入EBITDA指标,相当于经营活动取得的净现金流2、利润结构分析公司的利润结构,可以从以下三个方面分析:⑴从构成利润总额的要素分析利润总额由主营业务利润、其他业务利润、期间费用(营业费用、管理费用、财务费用之和)、投资收益和营业外收支净额构成。

其构成关系式为:利润总额=主营业务利润+其他业务利润-期间费用+投资收益+营业外收支净额3、多因素变动分析多因素变动分析,是指以某项指标为对象,从分析各相关因素变动对差异影响程度的一种方法。

通常采用的分析方法是连环替代法,也称因素替代法。

所谓连环替代法,是通过顺次逐个替代影响因素,计算各相关因素变动对指标差异影响程度的一种因素分析方法。

具体分析方法应用如下:假定某项财务指标P受a、b、c三个因素的影响,存在的计算关系为P=a×b×c,设基期指标P0=a0×b0×c0,报告期指标P1=a1×b1×c1,则P1- P0=指标差异。

报告期与基期数的差异P1- P0即为分析对象。

应用连环替代法顺次逐个地计算即可得出a、b、c三个因素变动分别对指标P变动的影响。

需要说明,当分析某一个因素时,需将其余因素暂时当做不变的因素。