审计种类与审计方法

- 格式:pdf

- 大小:5.78 MB

- 文档页数:38

内部审计的种类和方法

种类

内部审计主要分为操作审计、管理审计、财务审计和信息系统审计4

种类。

1、操作审计

操作审计主要是对企业经营活动以确保其合规性进行的审计,操作性

审计是以企业的政策及管理制度为依据,从企业经营成果、运营过程中的

操作、用户行为等多个方面,深入地对企业运行过程进行审核,以确保其

有效性、合规性和安全性。

2、管理审计

管理性审计主要是针对企业的管理活动进行审核,它的目的是根据企

业的实施的管理活动,检查其是否符合企业的主管部门及政府的有关规定、目标及标准,以确保企业运作是有效的、合理的。

3、财务审计

财务审计主要是运用财务的相关知识、工具对企业的财务报表进行审计,主要指核实客观事实(实物),核查财务记账,考核企业的财务管理

情况,以检查企业内部管理财务的合规性,审计结果主要形式为记录登记表、审计报告等。

4、信息系统审计

信息系统审计主要是针对企业的信息系统进行审计,审计目的是检验

信息系统的正确性、有效性和安全性,以检查信息系统的完整性并确保其

合规性。

审计方法1、问题审计。

审计方法的种类审计是指对企业或机构的财务状况、经营情况以及内部控制等方面进行全面检查和评价的一种管理工作。

为了确保审计的准确性和全面性,审计人员需要根据不同的目标和需求,采用不同的审计方法。

下面将介绍几种常见的审计方法。

1. 文件审计文件审计是指对企业的财务文件、报表和相关记录进行详细的检查和分析,以确保其准确性和合规性。

审计人员会仔细核对文件的编制过程、记录的完整性和准确性,并与实际情况进行比对,以发现潜在的错误或违规行为。

2. 抽样审计抽样审计是指以代表性样本作为基础,对企业的财务数据、经营活动等进行检查和评估。

审计人员会根据统计学原理,选择一定数量的样本进行抽查,并通过对样本的分析和判断,推断出整体的情况。

这种方法可以节省时间和资源,同时又能够保证结果的可靠性。

3. 风险导向审计风险导向审计是一种基于风险管理的审计方法。

审计人员会通过分析企业的风险状况,确定关键风险领域,并将审计资源集中在这些领域进行深入检查。

这种方法可以帮助企业及时发现和解决潜在的风险问题,提高内部控制的有效性和效率。

4. 绩效审计绩效审计是指对企业的经营绩效和效率进行评估和审查。

审计人员会通过对企业的业绩指标、成本控制、资源利用等方面进行分析和比较,评估企业的绩效水平,并提出改进建议。

这种方法可以帮助企业发现经营过程中存在的问题,并提供改进的方向和措施。

5. 合规性审计合规性审计是指对企业的经营活动是否符合法律法规、内部规章制度等相关要求进行检查和评估。

审计人员会仔细审查企业的各项运营活动,包括财务报告、人事管理、环境保护等方面,以确保企业的行为合法合规。

这种方法可以帮助企业及时发现和纠正违规行为,避免法律风险。

6. 审计采样方法审计采样方法是指在审计过程中,根据统计学原理和抽样理论,选择一定数量的样本进行抽查和检验。

审计人员会根据抽样方法的要求,确定样本的大小、抽取的方式和抽样的目标。

这种方法可以在保证结果可靠性的前提下,节省时间和成本。

审计的七种方法

审计是对一个组织、项目或过程进行系统化和独立的评估,以确定是否符合既定标准、目标和法规,是否存在潜在的风险,并提供改进措施。

在审计过程中,审计师可以采取多种方法来评估所审查的对象。

1. 文件审计:审计师检查与项目或过程相关的各种文件,包括合同、账单、发票、收据等。

此方法适用于确定是否有不当操作或欺诈行为。

2. 回顾审计:审计师回顾过去的数据、记录、程序或控制,以确定实践中是否符合标准,并确认是否有错误和漏洞。

3. 测试控制审计:审计师通过测试控制来评估是否有有效的内部控制措施,以保障系统和过程的完整性、可靠性和保密性。

4. 观察审计:审计师观察过程或项目中的运作方式,并记录是否有不当或意外的行为或情况。

5. 采访审计:审计师与项目参与者、团队成员、管理人员等进行采访,以获取相关信息和回答疑问,以帮助评估是否遵守标准,以识别问题和风险。

6. 统计学审计:审计师通过采用统计学方法来分析数据来了解项目或过程。

这可以识别出潜在的高风险区域,进而可以开展更深入的审计。

7. 分析审计:审计人员通过数据分析、趋势分析等方法来发现异常和规律性。

这可以帮助他们发现隐藏在数据背后的问题和机会。

这些方法可以单独使用,也可以相互结合,以实现综合审计。

相比于单一方法,综合审计可以更准确地评估项目或过程的风险水平,并提供更全面的建议和改进措施。

审计师应该在工作中选择最适合的方法来评估财务和业务风险,确保对待审计对象进行深入审核。

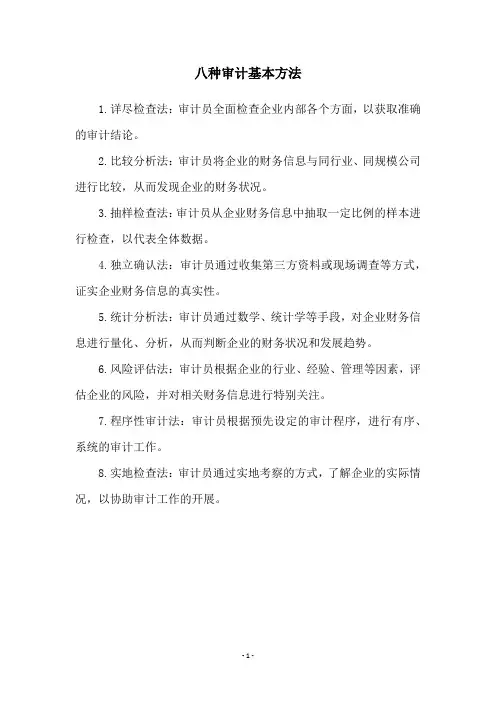

八种审计基本方法

1.详尽检查法:审计员全面检查企业内部各个方面,以获取准确的审计结论。

2.比较分析法:审计员将企业的财务信息与同行业、同规模公司进行比较,从而发现企业的财务状况。

3.抽样检查法:审计员从企业财务信息中抽取一定比例的样本进行检查,以代表全体数据。

4.独立确认法:审计员通过收集第三方资料或现场调查等方式,证实企业财务信息的真实性。

5.统计分析法:审计员通过数学、统计学等手段,对企业财务信息进行量化、分析,从而判断企业的财务状况和发展趋势。

6.风险评估法:审计员根据企业的行业、经验、管理等因素,评估企业的风险,并对相关财务信息进行特别关注。

7.程序性审计法:审计员根据预先设定的审计程序,进行有序、系统的审计工作。

8.实地检查法:审计员通过实地考察的方式,了解企业的实际情况,以协助审计工作的开展。

- 1 -。

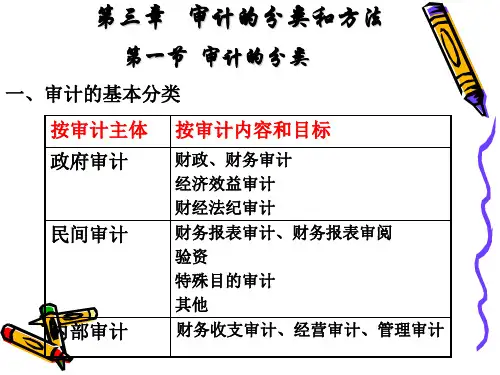

审计的种类和方法:

按审计的主体分类:政府审计、内部审计和注册会计师审计

1、政府审计:又称为国家审计,是指国家审计机关依法所进行的审计,是国家审计机关代表政府依法归国院各部门级政府、财政、金融机构和企事业组织等的财政和财务收支进行审计监督,在独立

使监督权的过程中,不受其他行政机关、社会团体和个人的干涉2、内部审计:指组织内部专职审计机构或人员实施的审计,是组织内部的一种独立客观的监督和评价活动它通过审查和评价经营活动及其内部控制的适当性、合法性和有效性来促进组织目标的实现内部审计的主体是组织内部专职的审计机构或人员内部审计的范围是组织的经营活动和内部控制内部审计的目的是监督和评价本单位及所属单位的财政收支、财务收支及经济活动的真实性、合法性和效益性,内部控制及风险管理的有效性

3、注册会计师审计:又称民间审计、社会审计,是指由中国注册会计师协会审核批准成立的会计师事务所进行的审计。