可口可乐公司2019年财务报表分析.ppt

- 格式:ppt

- 大小:1.71 MB

- 文档页数:22

天津大学管理与经济学部财务分析课程报告题目可口可乐公司的财务分析报告名侯宇玺姓3015209151 号学业工商管理专1 班级班唐建生师课任老122016 期日年月一、前言 (3)1.1研究背景和目的 (3)1.2现今中国饮料行业概况 (3)1.3可口可乐公司概况 (4)二、可口可乐公司财务报表分析 (5)2.1资产负债表的分析 (5)2.1.1资产项 (5)2.1.2负债项 (5)表2 (6)2.1.3所有者权益 (6)2.2利润表的分析 (6)2.3现金流量表的分析 (7)2.3.1经营性现金流 (7)2.3.2投资性现金流 (7)2.3.3融资性现金流 (8)三、可口可乐面对的中国软饮料市场 (9)四、可口可乐公司的竞争力模型分析 (11)4.1波特竞争力模型简介 (11)4.2可口可乐公司的竞争力模型分析 (11)4.2.1国内饮料行业内竞争者现在的竞争能力 (11)4.2.2潜在竞争者进入的能力 (12)4.2.3供应商的讨价还价能力 (12)4.2.4购买者的讨价还价能力 (12)4.2.5替代品的替代能力 (13)五、可口可乐公司的市场应对策略 (13)5.1持续提高产品质量 (13)5.2将产品与中国文化相结合 (13)5.3多品牌拓展 (14)5.4强大的销售网络 (14)14 ....................................................................................................................................... 附表六、.一、前言1.1研究背景和目的这风行世界一百余年的奇妙恐怕还是可口可乐。

自美国建国以来,最为成功的商品,S. 博士(John 液体是在1886年由美国乔治亚州亚特兰大市的药剂师约翰·彭伯顿在家中后院将碳酸水和糖以及可卡和可拉果等混合在一个三角壶中发明Pemberton) 的。

可口可乐08-10年财务报表分析Cocacola可口可乐公司财务报表分析可口可乐公司(Coca-Cola Company)成立于1892年,目前总部设在美国乔亚州亚特兰大,是全球最大的饮料公司,拥有全球48%市场占有率以及全球前三大饮料的二项(可口可乐排名第一,百事可乐),其2001年营收达20,092百万美元11,351百万美元。

,普通股则为股东权益第二,低热量可口可乐第三可口可乐在200个国家拥有160种饮料品牌,包括汽水、运动饮料、乳类饮品、果汁、茶和咖啡,亦是全球最大的果汁饮料经销商(包括Minute Maid品牌),在美长最快的饮料,其它品牌(Barq)的root beer(沙士),水果国度(Fru 国排名第一的可口可乐为其取得超过40%的市场占有率,而雪碧(Sprite)则是成itopia)以及大浪(Surge)。

首先是报表分析那首先展示的是可口可乐公司---资产负债表接下来是可口可乐公司---利润表经过一百多年的发展,可口可乐公司的各个方面的实力在不断增强。

、横向分析与垂直分析。

一.横向分析:以07年为基期 分析08、09、10年。

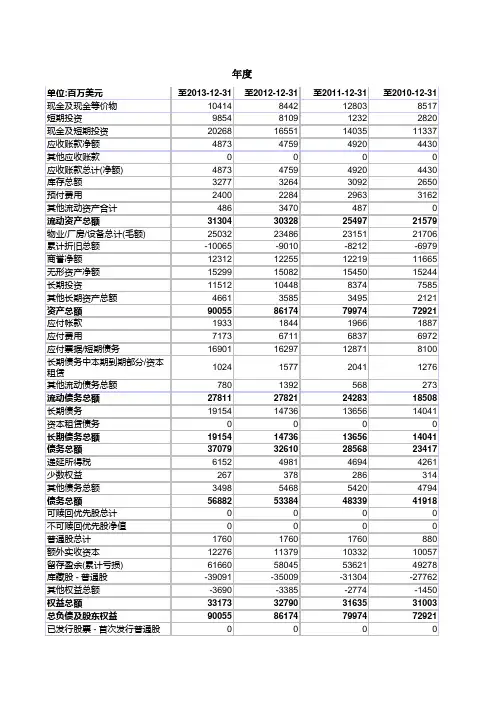

Currency inMillions of U.S. DollarsAs of: Dec 31 2007USDDec 31 2008USDDec 31 2009USDDec 31 2010USDTOTAL CASH AND SHORT TERM INVESTMENTS 4,308.0 4,979.0 9,213.0 11,337.0TOTAL RECEIVABLES 3,317.0 3,544.0 3,758.0 4,430.0TOTAL CURRENT ASSETS 12,105.0 12,176.0 17,551.0 21,579.0NET PROPERTY PLANT AND EQUIPMENT 8,493.0 8,326.0 9,561.0 14,727.0TOTAL CURRENT LIABILITIES 13,225.0 12,988.0 13,721.0 18,508.0资料内容仅供您学习参考,如有不当之处,请联系改正或者删除TOTAL LIABILITIES 21,525.0 19,657.0 23,325.0 41,604.0TOTAL EQUITY 21,744.0 20,862.0 25,346.0 1,317.0TOTAL LIABILITIES AND EQUITY 43,269.0 40,519.0 48,671.0 72,921.02.垂直分析:以07年为基期分析08、09、10年。

可口可乐财务报表分析(2008—2010)目录可口可乐财务报表分析(2008—2010) (1)一、财务报表 (2)(一)资产负债表 (2)(二)损益表 (3)(三)现金流量表 (3)二、一般趋势 (4)(a)总资产、总资产的债务和债务筹资 (4)(b) 投资和融资 (4)(c)净利润、利润率和盈利能力 (5)三、收入 (5)(a)总收入 (5)(b)百事可乐VS可口可乐 (6)四、纵向分析 (6)五、从资产负债表的比例分析 (7)横向分析和比较,流动资金 (7)(一)流动性分析 (7)(二)分析偿付能力 (8)(三)分析盈利能力 (8)六、分析现金流量 (9)七、盈利质量Quality of earning (9)收入结构Structure of earning (9)八、营业外支出的问题 (10)一、财务报表(一)资产负债表(二)损益表(三)现金流量表二、一般趋势(a)(b) 总资产,总资产的债务和债务筹资的倾向保持营运现金保持提高,在过去3年,投资和融资现金保持稳定。

(c)三、收入(a )2800030000320003400036000201020092008TotalRevenue3511930990319443511930990 31944Year Total Revenue Total…过去3年的收入存在波动,但净利润和利润率不断提高。

因此,该公司的盈利能力在过去的3年期间有所提高。

总收入从2010年的销量是最高3年。

因此,在2010年,该公司的销售是完美的,这是该公司的一个好年头。

(b )四、纵向分析(1)资产:2010年,可口可乐可乐公司的流资产百分比是21.4%,但百事可乐公司的流资产的比例是22.9%的较大百分比的流量资产在总资产中代表公司更大的操作,所以百事公司的经营in2010大于可口可乐。

(2)负债:可口可乐公司在2010年总负债除以权益总额的比率为1.35,这表明,这家公司完全有能力支付债务,它是安全的投资者投资。

Discussion on the Related Issues of Financial Statement Analysis——Taking the Coca-Cola Company as an ExampleAbstract:Financial reporting analysis should be continuously optimized and updated to reflect it's progress and operational evolution to take advantage of its benefits and provide important background value for the users for whom financial statements are intended. The analysis of the financial statements, based on an analysis of the relevant problems and a constructive presentation of practical and effective settlement strategies, should be deepened. Start with the company's financial statements, start by identifying the problem with the reports themselves. Thus, slowly, step by step, concerns shift to the analysis method and related financial indicators, and finally, together with this basic information of financial staff, identify the main factors influencing the analysis of financial statements in order to draw accurate conclusions. The analysis is analyzed individually and finally with each of these problems, in order to improve information on the company's financial statements, improve the methods of analysis and financial performance, improve the overall quality and competence of professionals, so that management can implement effective strategies for effective management of the company and contribute to its development.Keywords :financial statements; comparative analysis; financial indicators;目录第1章绪论 (1)1.1研究背景和意义 (1)1.1.1研究背景 (1)1.1.2研究意义 (1)1.2 文献综述 (2)1.2.1 国内研究 (2)1.2.2 国外研究 (2)1.3研究方法和内容 (3)1.3.1 研究方法 (3)1.3.2 研究内容 (3)第2章财务报表分析理论概述 (4)2.1财务报表分析框架 (4)2.2财务报表分析方法 (4)2.2.1比较分析法 (4)2.2.2比率分析法 (4)2.2.3因素分析法 (5)2.3财务报表分析内容体系 (5)2.3.1偿债能力分析 (5)2.3.2营运能力分析 (6)2.3.3盈利能力分析 (6)第3章财务报表分析存在的问题 (7)3.1财务报表本身的局限性 (7)3.2财务报表分析方法的局限性 (7)3.2.1比较分析法的局限性 (7)3.2.2比率分析法的局限性 (8)3.2.3因素分析法的局限性 (8)3.3财务报表分析指标的局限性 (8)3.4人员素质问题 (9)第4章财务报表分析的改善策略 (10)4.1提高财务报表的真实性和准确性 (10)4.2完善财务报表分析的方法 (10)4.3完善财务报表分析的指标 (11)4.4提高财务报表分析相关人员的综合素质和专业能力 (11)第5章案例分析—以可口可乐公司为例 (12)5.1可口可乐公司财务报表分析基本情况 (12)5.2可口可乐公司财务报表分析存在问题 (12)5.3可口可乐公司财务报表分析的改善策略 (13)第6章总结 (15)参考文献: (16)致谢 (17)第1章绪论1.1研究背景和意义1.1.1研究背景财务报表是企业高度汇总的财务数据,能够在一定程度上体现企业某一时期的财务状况,反映企业过去的运营发展情况,并对企业的未来前景起到一定的预示作用。

XXX2019年财务分析图文报告XXX2019年负债及权益总额为18,304,237.2万元,其中负债为2,500,257.9万元,占总负债及权益的13.65%;所有者权益为15,803,979.3万元,占总负债及权益的86.35%。

2.负债构成特点XXX的负债主要分布在短期借款、应付票据、应付账款等环节,分别占企业负债合计的13.24%、2.21%和1.35%。

这表明企业的短期偿债能力相对较强,但需要关注短期借款的风险。

3.权益构成特点所有者权益主要分布在股本、资本公积金、未分配利润等环节,分别占企业权益合计的80.04%、7.49%和2.68%。

这表明企业的资本实力比较雄厚,但需要关注未分配利润的合理性和管理效率。

4.负债及权益的增减变化2019年负债及权益总额为18,304,237.2万元,与2018年的15,984,667.47万元相比有较大增长,增长14.51%。

5.负债及权益的增减变化原因以下项目的变动使负债及权益总额增加:长期借款增加7,000万元,短期借款增加4,000万元,应付票据增加1,000万元,其他应付款增加3,320.99万元,预收款项增加1,399.92万元,递延所得税负债增加2,136.31万元,共计增加18,857.22万元;以下项目的变动使负债及权益总额减少:实收资本减少3,000万元,其他权益工具减少1,000万元,应付职工薪酬减少3,282.03万元,应交税费减少5,450.36万元,其他流动负债减少2,880.94万元,共计减少15,613.33万元。

增加项与减少项相抵,使负债及权益总额增长3,243.89万元。

6.负债及权益结构的合理性评价从负债各项目与资产总额的比例关系来看,2019年短期借款、应付票据和其他应付款所占比例基本合理。

但长期借款所占比例较高,需要关注企业的偿债能力和风险控制。

从权益各项目与总负债及权益的比例关系来看,股本所占比例过高,需要关注股权结构的合理性和股东权益的保护。

天津大学管理与经济学部财务分析课程报告题目可口可乐公司的财务分析报告姓名侯宇玺学号3015209151专业工商管理班级1班任课老师唐建生日期2016年12月一、前言 (3)1.1研究背景和目的 (3)1.2现今中国饮料行业概况 (3)1.3可口可乐公司概况 (4)二、可口可乐公司财务报表分析 (5)2.1资产负债表的分析 (5)2.1.1资产项 (5)2.1.2负债项 (5)表2 (6)2.1.3所有者权益 (6)2.2利润表的分析 (6)2.3现金流量表的分析 (7)2.3.1经营性现金流 (7)2.3.2投资性现金流 (7)2.3.3融资性现金流 (8)三、可口可乐面对的中国软饮料市场 (9)四、可口可乐公司的竞争力模型分析 (11)4.1波特竞争力模型简介 (11)4.2可口可乐公司的竞争力模型分析 (11)4.2.1国内饮料行业内竞争者现在的竞争能力 (11)4.2.2潜在竞争者进入的能力 (12)4.2.3供应商的讨价还价能力 (12)4.2.4购买者的讨价还价能力 (12)4.2.5替代品的替代能力 (13)五、可口可乐公司的市场应对策略 (13)5.1持续提高产品质量 (13)5.2将产品与中国文化相结合 (13)5.3多品牌拓展 (14)5.4强大的销售网络 (14)六、附表 (14)一、前言1.1研究背景和目的自美国建国以来,最为成功的商品,恐怕还是可口可乐。

这风行世界一百余年的奇妙液体是在1886年由美国乔治亚州亚特兰大市的药剂师约翰·彭伯顿博士(John S. Pemberton)在家中后院将碳酸水和糖以及可卡和可拉果等混合在一个三角壶中发明的。

随着改革开放的不断发展,这一神奇的饮料再次进入中国市场并快速席卷全国。

在一定程度上,其碳酸性可以起到像啤酒酒精刺激人类感官的作用,却不会产生诸如醉酒一类的副作用。

因此至今被广大青少年所喜爱。

市场占有率极高。

随着经济的高速发展,饮料行业也在突飞猛进。