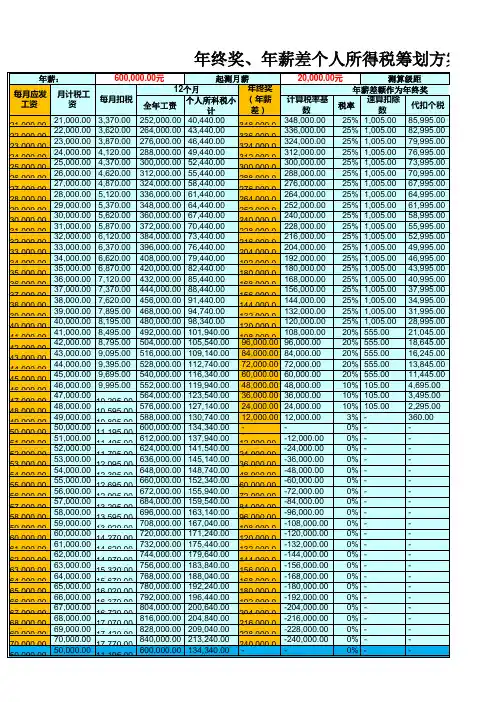

个人所得税计算表(全)

- 格式:xls

- 大小:571.00 KB

- 文档页数:3

个人所得税-劳务报酬所得税率表及计算举例一、个人所得税应纳个人所得税税额=(应纳税所得额-扣除标准)*适用税率-速算扣除数扣除标准1600元/月(2008年3月1日起调高为2000元)不超过500元的,税率5%,速算扣除数为0;超过500元至2000元的部分,税率10%,速算扣除数为25超过2000元至5000元的部分,税率15 %,速算扣除数为125超过5000元至20000元的部分,税率20 %,速算扣除数为375超过20000元至40000元的部分,税率25%,速算扣除数为1375超过40000元至60000元的部分,税率30%,速算扣除数为3375超过60000元至80000元的部分,税率35%,速算扣除数为6375超过80000元至100000元的部分,税率40%,速算扣除数为10375超过100000元的部分,税率45%,速算扣除数为15375二、个人所得税税率表及计算方法(2008年3月1日生效)个人所得税税率表表(一)级数全月应纳税所得额税率(%)速算扣除数1不超过500元的502500—2000的部分102532000—5000的部分1512545000—20000的部分20375520000—40000的部分251375640000—60000的部分303375760000—80000的部分356375880000—100000的部分40103759超过100000的部分4515375注:本表所称全月应纳税所得额是指依照税法的规定,以每月收入额减除费用 2000元后的余额或者减除附加减除费用后的余额。

个人所得税税率表表(二)级数全月应纳税所得额税率(%)速算扣除数1不超过5000元的5025000—10000的部分10250310000—30000的部分201250430000—50000的部分3042505超过50000的部分356750注:本表所称全年应纳税所得额,对个体工商户的生产、经营所得,是指以每一纳税年度的收入总额,减除成本、费用以及损失后的余额;对企事业单位的承包经营、承租经营所得,是指以每一纳税年度的收入总额,减除必要费用后的余额。

个人所得税税率表(细选3篇)个人所得税税率表1税率表一:工资、薪金所得适用个人所得税累进税率表级数全月应纳税所得额税率(%)速算扣除数含税级距不含税级距1不超过1500元的不超过1455元的302超过1500元至4500元的部分超过1455元至4155元的部分101053超过4500元至9000元的部分超过4155元至7755元的部分205554超过9000元至35000元的部分超过7755元至27255元的部分2510055超过35000元至55000元的部分超过27255元至41255元的部分3027556超过55000元至80000元的部分超过41255元至57505元的部分3555057超过80000元的部分超过57505元的部分4513505 注:1、本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额;2、含税级距适用于由负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

税率表二:个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用级数全年应纳税所得额税率(%)速算扣除数含税级距不含税级距1不超过15000元的不超过14250元的502超过15000元至30000元的'部分超过14250元至27750元的部分107503超过30000元至60000元的部分超过27750元至51750元的部分2037504超过60000元至100000元的部分超过51750元至79750元的部分3097505超过100000元的部分超过79750元的部分3514750 注:1、本表所列含税级距与不含税级距,均为按照税法规定以每一纳税年度的收入总额减除成本、费用以及损失后的所得额;2、含税级距适用于个体工商户的生产、经营所得和由负担税款的对企事业单位的承包经营、承租经营所得;不含税级距适用于由他人(单位)代付税款的对企事业单位的承包经营、承租经营所得。

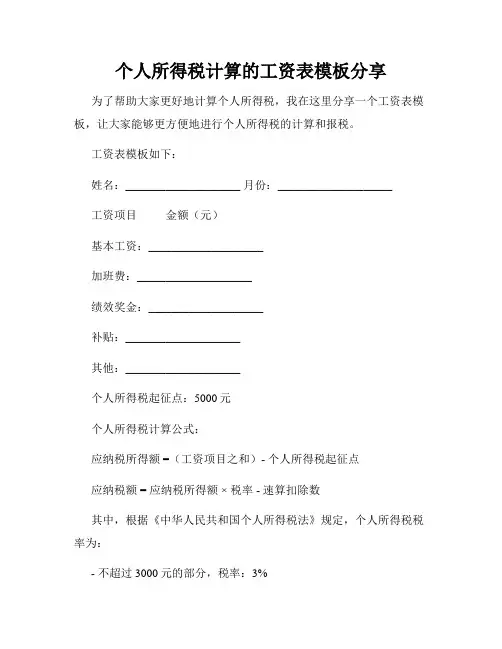

个人所得税计算的工资表模板分享为了帮助大家更好地计算个人所得税,我在这里分享一个工资表模板,让大家能够更方便地进行个人所得税的计算和报税。

工资表模板如下:姓名:____________________ 月份:____________________工资项目金额(元)基本工资:____________________加班费:____________________绩效奖金:____________________补贴:____________________其他:____________________个人所得税起征点:5000元个人所得税计算公式:应纳税所得额 =(工资项目之和)- 个人所得税起征点应纳税额 = 应纳税所得额 ×税率 - 速算扣除数其中,根据《中华人民共和国个人所得税法》规定,个人所得税税率为:- 不超过3000元的部分,税率:3%- 超过3000元至12000元的部分,税率:10%- 超过12000元至25000元的部分,税率:20%- 超过25000元至35000元的部分,税率:25%- 超过35000元至55000元的部分,税率:30%- 超过55000元至80000元的部分,税率:35%- 超过80000元的部分,税率:45%速算扣除数根据具体应纳税所得额进行计算。

根据以上公式和税率,我们可以很方便地计算个人所得税。

在这里,我以一个例子来说明如何使用这个工资表模板进行个人所得税的计算。

假设小明的基本工资为6000元,加班费为1000元,绩效奖金为2000元,补贴为500元,其他为无。

那么他的应纳税所得额可按照以下步骤进行计算:1. 将工资项目填入工资表模板:姓名:小明月份:2022年1月工资项目金额(元)基本工资:6000加班费:1000绩效奖金:2000补贴:500其他:02. 计算应纳税所得额:应纳税所得额 =(6000 + 1000 + 2000 + 500)- 5000 = 3500元3. 根据应纳税所得额计算应纳税额:应纳税额 = 3500 × 3% - 0 = 105元因此,小明在2022年1月的个人所得税为105元。

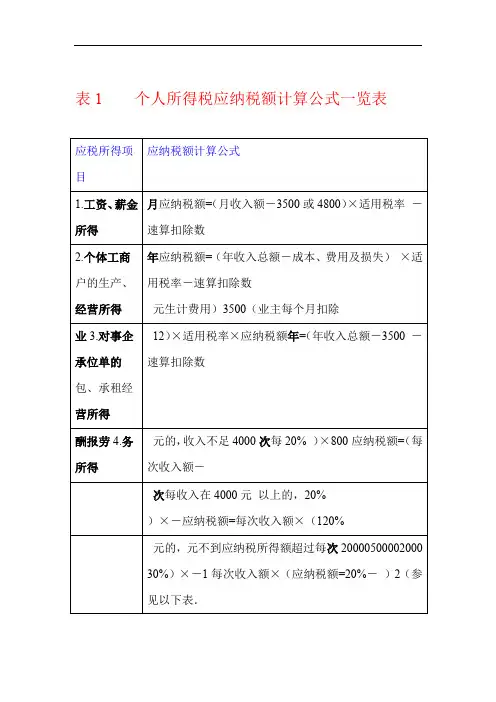

表1 个人所得税应纳税额计算公式一览表2 表工资、薪金所得七级超额累进税率表日执行)年9月1(2011直接乘上最高税率,得计税法中,对计税依据超额累进税率所谓的“速算扣除数”就是:在对于快速到的结果与真实的税额之差,这个差在每一级都是一个常数。

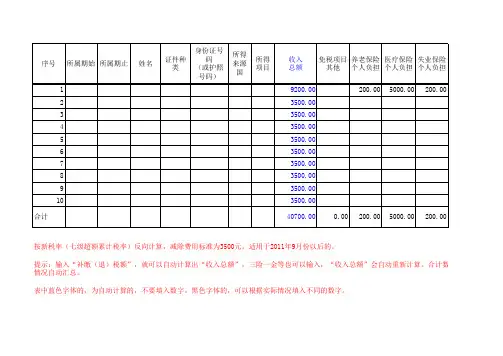

事先推出这个常数,计算税额很有帮助,所以这个数叫“速算扣除数”。

快速计算个税的公式是【速算扣除数-计税依据×最高税率最终税额】。

=税率3%对应速算扣除数为+0=105 )(1500*对应速算扣除数为税率10%10%-3%+105=555 (4500*对应速算扣除数为20%税率20%-10%)+555=1005 9000*对应速算扣除数为25%税率)(25%-20%+1,005=2,775)30%-25%(35,000*对应速算扣除数为30%税率.+2,775=5,505 )税率35%对应速算扣除数为55,000*(35%-30%+5,505=13,505 )80,000*税率45%对应速算扣除数为(45%-35%10,000,怎么计算个税呢?例二:如果某人扣保险后工资10,000-3,500=6,500元。

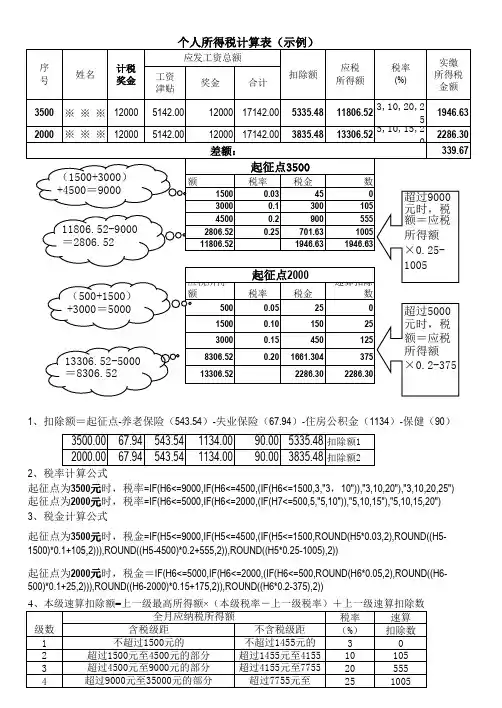

555 ,速算扣除数之间,使用税率20%6,500介于4,500和9,0006,500*20%-555=745表3 个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得五级超额累进税率表(2011年9月1日执行)表4 劳务报酬所得三级超额累进税率表工资薪3超额累进税率在个人所得税中使用的有个税目,一是个体工商户和企事业承包级超额累进税率,二是的,适用金3-45720-40劳务报酬级超额累进税率,的5-35适用承租所得,5三是,适用工资薪金是按月、而且要注意计税依据的差异,级超额累进税率,的3 劳务报酬按次、个体户及承包承租按年。

+速算扣“而是根据税法推算出来的一个方便计算的系数。

速算扣除数并非税法规定,所谓的直接乘上最高税率,得到的结果与真实计税依据超额累进税率”就是:在计税法中,对除数对于快速计算税额很有帮事先推出这个常数,的税额之差,这个差在每一级都是一个常数。

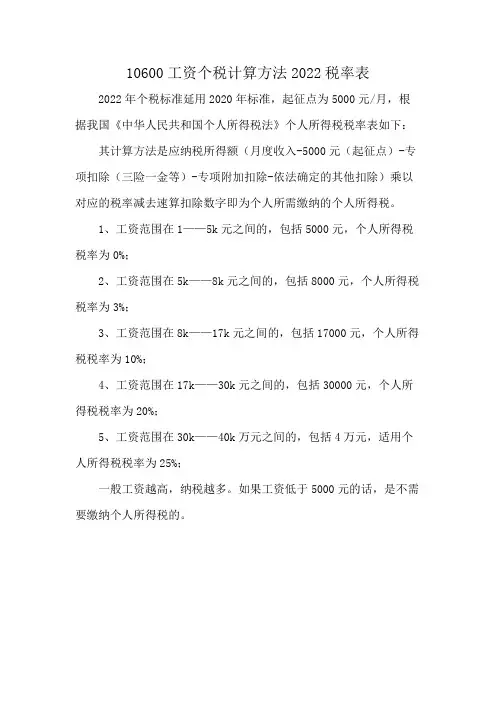

10600工资个税计算方法2022税率表2022年个税标准延用2020年标准,起征点为5000元/月,根据我国《中华人民共和国个人所得税法》个人所得税税率表如下:其计算方法是应纳税所得额(月度收入-5000元(起征点)-专项扣除(三险一金等)-专项附加扣除-依法确定的其他扣除)乘以对应的税率减去速算扣除数字即为个人所需缴纳的个人所得税。

1、工资范围在1——5k元之间的,包括5000元,个人所得税税率为0%;

2、工资范围在5k——8k元之间的,包括8000元,个人所得税税率为3%;

3、工资范围在8k——17k元之间的,包括17000元,个人所得税税率为10%;

4、工资范围在17k——30k元之间的,包括30000元,个人所得税税率为20%;

5、工资范围在30k——40k万元之间的,包括4万元,适用个人所得税税率为25%;

一般工资越高,纳税越多。

如果工资低于5000元的话,是不需要缴纳个人所得税的。

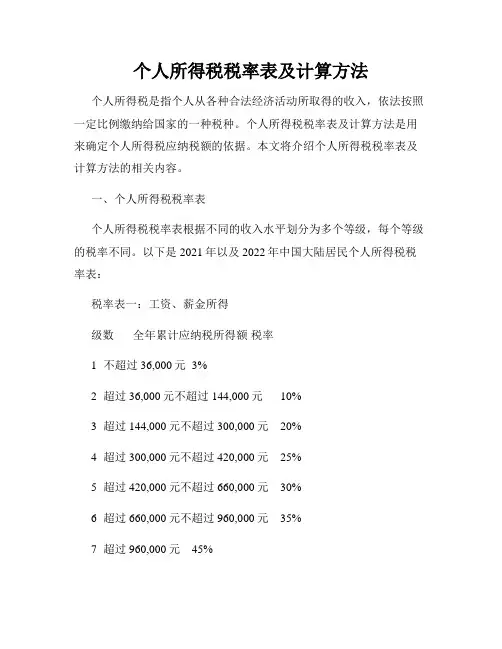

个人所得税税率表及计算方法个人所得税是指个人从各种合法经济活动所取得的收入,依法按照一定比例缴纳给国家的一种税种。

个人所得税税率表及计算方法是用来确定个人所得税应纳税额的依据。

本文将介绍个人所得税税率表及计算方法的相关内容。

一、个人所得税税率表个人所得税税率表根据不同的收入水平划分为多个等级,每个等级的税率不同。

以下是2021年以及2022年中国大陆居民个人所得税税率表:税率表一:工资、薪金所得级数全年累计应纳税所得额税率1 不超过36,000元3%2 超过36,000元不超过144,000元10%3 超过144,000元不超过300,000元20%4 超过300,000元不超过420,000元25%5 超过420,000元不超过660,000元30%6 超过660,000元不超过960,000元35%7 超过960,000元45%税率表二:劳务报酬所得、稿酬所得、特许权使用费所得、财产租赁所得、利息、股息红利所得、偶然所得、承包、承租经营所得以及其他所得级数全年累计应纳税所得额税率1 不超过1,500元20%2 超过1,500元不超过4,500元30%3 超过4,500元不超过9,000元40%4 超过9,000元45%请注意,以上税率表仅适用于中国大陆地区。

各地区可能会根据具体情况做出调整,请以当地税务部门公布的最新标准为准。

二、个人所得税计算方法个人所得税的计算方法是根据个人所得税税率表来确定应纳税额。

具体计算过程为:1. 首先,确定个人全年的累计应纳税所得额。

将个人全年所得金额减去个人所得税法所规定的各项收入项目中的减除费用和其他应纳税所得额减免项目,得到全年累计应纳税所得额。

2. 根据个人全年累计应纳税所得额,在对应的税率表中找到对应的税率区间。

3. 根据税率表中的税率,计算出个人应缴纳的税额。

举例说明,假设小明的工资所得为200,000元。

根据税率表一,小明全年应纳税所得额在超过36,000元不超过144,000元的区间,税率为10%。

应发薪资序号姓名身份证号部门入职时间基本薪资岗位津贴工龄薪资全勤奖绩效奖共计加班补贴00016,000.00500.006,500.0000027,000.00500.007,500.0000038,000.00500.008,500.0000049,000.00500.009,500.00000510,000.00500.0010,500.00000611,000.00500.0011,500.00000712,000.00500.0012,500.00000813,000.00500.0013,500.00000914,000.00500.0014,500.00001015,000.00500.0015,500.00001116,000.0016,000.00001217,000.0017,000.00001318,000.0018,000.00001419,000.0019,000.00001520,000.0020,000.00001621,000.0021,000.00001722,000.0022,000.00001823,000.0023,000.00001924,000.0024,000.00002025,000.0025,000.00002126,000.0026,000.00002227,000.0027,000.00002328,000.0028,000.00002429,000.0029,000.00002530,000.0030,000.00002631,000.0031,000.00002732,000.0032,000.00002833,000.0033,000.00002934,000.0034,000.00003035,000.0035,000.00003136,000.0036,000.00加项应扣薪资通信补贴过节费共计应出勤天实质出勤告假扣款迟到扣款共计数天数-19.0019.00---19.0019.00---19.0019.00---19.0019.00---19.0019.00---19.0019.00---19.0019.00---19.0019.00---19.0019.00---19.0019.00---19.0019.00---19.0019.00---19.0019.00---19.0019.00---19.0019.00---19.0019.00---19.0019.00---19.0019.00---19.0019.00---19.0019.00---19.0019.00---19.0019.00---19.0019.00---19.0019.00---19.0019.00---19.0019.00---19.0019.00---19.0019.00---19.0019.00---19.0019.00---19.0019.00--收入今年截止先期累本期收入今年累计收社保基数计收入入30,000.006,500.0036,500.004,000.00 34,500.007,500.0042,000.004,000.00 39,000.008,500.0047,500.004,000.00 43,500.009,500.0053,000.004,000.00 48,000.0010,500.0058,500.004,000.00 52,500.0011,500.0064,000.004,000.00 57,000.0012,500.0069,500.004,000.00 61,500.0013,500.0075,000.004,000.00 66,000.0014,500.0080,500.004,000.00 70,500.0015,500.0086,000.004,000.00 73,000.0016,000.0089,000.004,000.00 77,500.0017,000.0094,500.004,000.00 82,000.0018,000.00100,000.004,000.00 86,500.0019,000.00105,500.004,000.00 91,000.0020,000.00111,000.004,000.00 95,500.0021,000.00116,500.004,000.00 100,000.0022,000.00122,000.004,000.00 104,500.0023,000.00127,500.004,000.00 109,000.0024,000.00133,000.004,000.00 113,500.0025,000.00138,500.004,000.00 118,000.0026,000.00144,000.004,000.00 122,500.0027,000.00149,500.004,000.00 127,000.0028,000.00155,000.004,000.00 131,500.0029,000.00160,500.004,000.00 136,000.0030,000.00166,000.004,000.00 140,500.0031,000.00171,500.004,000.00 145,000.0032,000.00177,000.004,000.00 149,500.0033,000.00182,500.004,000.00 154,000.0034,000.00188,000.004,000.00 158,500.0035,000.00193,500.004,000.00 163,000.0036,000.00199,000.004,000.00养老保险基本医疗保险社保基数单位单位( 16%)个人( 8%)个人( 2%)(6.5%)640.00320.004,000.00260.0080.00640.00320.004,000.00260.0080.00640.00320.004,000.00260.0080.00640.00320.004,000.00260.0080.00640.00320.004,000.00260.0080.00640.00320.004,000.00260.0080.00640.00320.004,000.00260.0080.00640.00320.004,000.00260.0080.00640.00320.004,000.00260.0080.00640.00320.004,000.00260.0080.00640.00320.004,000.00260.0080.00640.00320.004,000.00260.0080.00640.00320.004,000.00260.0080.00640.00320.004,000.00260.0080.00640.00320.004,000.00260.0080.00640.00320.004,000.00260.0080.00640.00320.004,000.00260.0080.00640.00320.004,000.00260.0080.00640.00320.004,000.00260.0080.00640.00320.004,000.00260.0080.00640.00320.004,000.00260.0080.00640.00320.004,000.00260.0080.00640.00320.004,000.00260.0080.00640.00320.004,000.00260.0080.00640.00320.004,000.00260.0080.00640.00320.004,000.00260.0080.00640.00320.004,000.00260.0080.00640.00320.004,000.00260.0080.00640.00320.004,000.00260.0080.00640.00320.004,000.00260.0080.00640.00320.004,000.00260.0080.002019版最新个人所得税计算表( 自动生成薪资表薪资条)六险一金工伤保险失业保险生育保险重病医疗保共计住宅公积金今年从前累险住宅基数单位个人单位单位(0.1%)单位( 1%)单位个人单位(12%)个人(12%)养老保险(0.6%)(0.4%)(0.8%)4.0024.0016.0032.0040.001,000.00416.004,000.00480.00480.001,664.004.0024.0016.0032.0040.001,000.00416.004,000.00480.00480.001,664.004.0024.0016.0032.0040.001,000.00416.004,000.00480.00480.001,664.004.0024.0016.0032.0040.001,000.00416.004,000.00480.00480.002,080.004.0024.0016.0032.0040.001,000.00416.004,000.00480.00480.002,080.004.0024.0016.0032.0040.001,000.00416.004,000.00480.00480.002,080.004.0024.0016.0032.0040.001,000.00416.004,000.00480.00480.002,080.004.0024.0016.0032.0040.001,000.00416.004,000.00480.00480.002,080.004.0024.0016.0032.0040.001,000.00416.004,000.00480.00480.002,080.004.0024.0016.0032.0040.001,000.00416.004,000.00480.00480.002,080.004.0024.0016.0032.0040.001,000.00416.004,000.00480.00480.002,080.004.0024.0016.0032.0040.001,000.00416.004,000.00480.00480.002,080.004.0024.0016.0032.0040.001,000.00416.004,000.00480.00480.002,080.004.0024.0016.0032.0040.001,000.00416.004,000.00480.00480.002,080.004.0024.0016.0032.0040.001,000.00416.004,000.00480.00480.002,080.004.0024.0016.0032.0040.001,000.00416.004,000.00480.00480.002,080.004.0024.0016.0032.0040.001,000.00416.004,000.00480.00480.002,080.004.0024.0016.0032.0040.001,000.00416.004,000.00480.00480.002,080.004.0024.0016.0032.0040.001,000.00416.004,000.00480.00480.002,080.004.0024.0016.0032.0040.001,000.00416.004,000.00480.00480.002,080.004.0024.0016.0032.0040.001,000.00416.004,000.00480.00480.002,080.004.0024.0016.0032.0040.001,000.00416.004,000.00480.00480.002,080.004.0024.0016.0032.0040.001,000.00416.004,000.00480.00480.002,080.004.0024.0016.0032.0040.001,000.00416.004,000.00480.00480.002,080.004.0024.0016.0032.0040.001,000.00416.004,000.00480.00480.002,080.004.0024.0016.0032.0040.001,000.00416.004,000.00480.00480.002,080.004.0024.0016.0032.0040.001,000.00416.004,000.00480.00480.002,080.004.0024.0016.0032.0040.001,000.00416.004,000.00480.00480.002,080.004.0024.0016.0032.0040.001,000.00416.004,000.00480.00480.002,080.004.0024.0016.0032.0040.001,000.00416.004,000.00480.00480.002,080.004.0024.0016.0032.0040.001,000.00416.004,000.00480.00480.002,080.00条)专项扣除额从前累计本期今年累计今年截止上期累计住宅公积养老保住宅公积小计儿女教奉养老住宅贷款住宅租养老保险住宅公积金金险金育人利息金1,920.00416.00480.002,080.002,400.004,480.002,000.002,000.004,000.00-1,920.00416.00480.002,080.002,400.004,480.002,000.002,000.004,000.00-1,920.00416.00480.002,080.002,400.004,480.002,000.002,000.004,000.00-1,920.00416.00480.002,496.002,400.004,896.002,000.002,000.004,000.00-1,920.00416.00480.002,496.002,400.004,896.002,000.002,000.004,000.00-1,920.00416.00480.002,496.002,400.004,896.002,000.002,000.004,000.00-1,920.00416.00480.002,496.002,400.004,896.002,000.002,000.004,000.00-1,920.00416.00480.002,496.002,400.004,896.002,000.002,000.004,000.00-1,920.00416.00480.002,496.002,400.004,896.002,000.002,000.004,000.00-1,920.00416.00480.002,496.002,400.004,896.002,000.002,000.004,000.00-1,920.00416.00480.002,496.002,400.004,896.002,000.002,000.004,000.00-1,920.00416.00480.002,496.002,400.004,896.002,000.002,000.004,000.00-1,920.00416.00480.002,496.002,400.004,896.002,000.002,000.004,000.00-1,920.00416.00480.002,496.002,400.004,896.002,000.002,000.004,000.00-1,920.00416.00480.002,496.002,400.004,896.002,000.002,000.004,000.00-1,920.00416.00480.002,496.002,400.004,896.002,000.002,000.004,000.00-1,920.00416.00480.002,496.002,400.004,896.002,000.002,000.004,000.00-1,920.00416.00480.002,496.002,400.004,896.002,000.002,000.004,000.00-1,920.00416.00480.002,496.002,400.004,896.002,000.002,000.004,000.00-1,920.00416.00480.002,496.002,400.004,896.002,000.002,000.004,000.00-1,920.00416.00480.002,496.002,400.004,896.002,000.002,000.004,000.00-1,920.00416.00480.002,496.002,400.004,896.002,000.002,000.004,000.00-1,920.00416.00480.002,496.002,400.004,896.002,000.002,000.004,000.00-1,920.00416.00480.002,496.002,400.004,896.002,000.002,000.004,000.00-1,920.00416.00480.002,496.002,400.004,896.002,000.002,000.004,000.00-1,920.00416.00480.002,496.002,400.004,896.002,000.002,000.004,000.00-1,920.00416.00480.002,496.002,400.004,896.002,000.002,000.004,000.00-1,920.00416.00480.002,496.002,400.004,896.002,000.002,000.004,000.00-1,920.00416.00480.002,496.002,400.004,896.002,000.002,000.004,000.00-1,920.00416.00480.002,496.002,400.004,896.002,000.002,000.004,000.00-1,920.00416.00480.002,496.002,400.004,896.002,000.002,000.004,000.00-附带扣除额本月发生今年累计持续教儿女教奉养老住宅贷款住宅租持续教儿女教奉养老住宅贷住宅租持续教育育人利息金育育人款利息金育1,600.00500.00500.001,000.00400.002,500.002,500.005,000.00-2,000.00 1,600.00500.00500.001,000.00400.002,500.002,500.005,000.00-2,000.00 1,600.00500.00500.001,000.00400.002,500.002,500.005,000.00-2,000.00 1,600.00500.00500.001,000.00400.002,500.002,500.005,000.00-2,000.00 1,600.00500.00500.001,000.00400.002,500.002,500.005,000.00-2,000.00 1,600.00500.00500.001,000.00400.002,500.002,500.005,000.00-2,000.00 1,600.00500.00500.001,000.00400.002,500.002,500.005,000.00-2,000.00 1,600.00500.00500.001,000.00400.002,500.002,500.005,000.00-2,000.00 1,600.00500.00500.001,000.00400.002,500.002,500.005,000.00-2,000.00 1,600.00500.00500.001,000.00400.002,500.002,500.005,000.00-2,000.00 1,600.00500.00500.001,000.00400.002,500.002,500.005,000.00-2,000.00 1,600.00500.00500.001,000.00400.002,500.002,500.005,000.00-2,000.00 1,600.00500.00500.001,000.00400.002,500.002,500.005,000.00-2,000.00 1,600.00500.00500.001,000.00400.002,500.002,500.005,000.00-2,000.00 1,600.00500.00500.001,000.00400.002,500.002,500.005,000.00-2,000.00 1,600.00500.00500.001,000.00400.002,500.002,500.005,000.00-2,000.00 1,600.00500.00500.001,000.00400.002,500.002,500.005,000.00-2,000.00 1,600.00500.00500.001,000.00400.002,500.002,500.005,000.00-2,000.00 1,600.00500.00500.001,000.00400.002,500.002,500.005,000.00-2,000.00 1,600.00500.00500.001,000.00400.002,500.002,500.005,000.00-2,000.00 1,600.00500.00500.001,000.00400.002,500.002,500.005,000.00-2,000.00 1,600.00500.00500.001,000.00400.002,500.002,500.005,000.00-2,000.00 1,600.00500.00500.001,000.00400.002,500.002,500.005,000.00-2,000.00 1,600.00500.00500.001,000.00400.002,500.002,500.005,000.00-2,000.00 1,600.00500.00500.001,000.00400.002,500.002,500.005,000.00-2,000.00 1,600.00500.00500.001,000.00400.002,500.002,500.005,000.00-2,000.00 1,600.00500.00500.001,000.00400.002,500.002,500.005,000.00-2,000.00 1,600.00500.00500.001,000.00400.002,500.002,500.005,000.00-2,000.00 1,600.00500.00500.001,000.00400.002,500.002,500.005,000.00-2,000.00 1,600.00500.00500.001,000.00400.002,500.002,500.005,000.00-2,000.00 1,600.00500.00500.001,000.00400.002,500.002,500.005,000.00-2,000.00累计减除花费税款缴纳应纳税所得额税率速算扣除应钠税数额今年先期累今年应钠本期缴纳小计减除花费月计已交税款税款税款12,000.005,000.006.00-3%-----12,000.005,000.006.00-3%-----12,000.005,000.006.001,020.003%-30.60-30.6030.60 12,000.005,000.006.006,104.003%-183.12 2.52183.12180.60 12,000.005,000.006.0011,604.003%-348.1217.52348.12330.60 12,000.005,000.006.0017,104.003%-513.1232.52513.12480.60 12,000.005,000.006.0022,604.003%-678.1247.52678.12630.60 12,000.005,000.006.0028,104.003%-843.1262.52843.12780.60 12,000.005,000.006.0033,604.003%-1,008.1277.521,008.12930.60 12,000.005,000.006.0039,104.0010%2,520.001,390.4092.521,390.401,297.88 12,000.005,000.006.0042,104.0010%2,520.001,690.40107.521,690.401,582.88 12,000.005,000.006.0047,604.0010%2,520.002,240.402,642.522,240.40-402.12 12,000.005,000.006.0053,104.0010%2,520.002,790.402,657.522,790.40132.88 12,000.005,000.006.0058,604.0010%2,520.003,340.405,192.523,340.40-1,852.12 12,000.005,000.006.0064,104.0010%2,520.003,890.405,207.523,890.40-1,317.12 12,000.005,000.006.0069,604.0010%2,520.004,440.405,222.524,440.40-782.12 12,000.005,000.006.0075,104.0010%2,520.004,990.405,237.524,990.40-247.12 12,000.005,000.006.0080,604.0010%2,520.005,540.407,772.525,540.40-2,232.12 12,000.005,000.006.0086,104.0010%2,520.006,090.407,787.526,090.40-1,697.12 12,000.005,000.006.0091,604.0010%2,520.006,640.407,802.526,640.40-1,162.12 12,000.005,000.006.0097,104.0010%2,520.007,190.407,817.527,190.40-627.12 12,000.005,000.006.00102,604.0010%2,520.007,740.407,832.527,740.40-92.12 12,000.005,000.006.00108,104.0010%2,520.008,290.407,847.528,290.40442.88 12,000.005,000.006.00113,604.0010%2,520.008,840.407,862.528,840.40977.88 12,000.005,000.006.00119,104.0010%2,520.009,390.407,877.529,390.401,512.88 12,000.005,000.006.00124,604.0010%2,520.009,940.407,892.529,940.402,047.88 12,000.005,000.006.00130,104.0010%2,520.0010,490.407,907.5210,490.402,582.88 12,000.005,000.006.00135,604.0010%2,520.0011,040.4010,442.5211,040.40597.88 12,000.005,000.006.00141,104.0010%2,520.0011,590.4010,457.5211,590.401,132.88 12,000.005,000.006.00146,604.0020%16,920.0012,400.8010,472.5212,400.801,928.28 12,000.005,000.006.00152,104.0020%16,920.0013,500.8010,487.5213,500.803,013.28本月实发工应补(退)税资款-5,604.00-6,604.0030.607,573.40180.608,423.40330.609,273.40480.6010,123.40630.6010,973.40780.6011,823.40930.6012,673.401,297.8813,306.121,582.8813,521.12-402.1216,506.12132.8816,971.12 -1,852.1219,956.12-1,317.1220,421.12-782.1220,886.12-247.1221,351.12-2,232.1224,336.12-1,697.1224,801.12-1,162.1225,266.12-627.1225,731.12-92.1226,196.12442.8826,661.12977.8827,126.121,512.8827,591.122,047.8828,056.122,582.8828,521.12597.8831,506.121,132.8831,971.121,928.2832,175.723,013.2832,090.72。

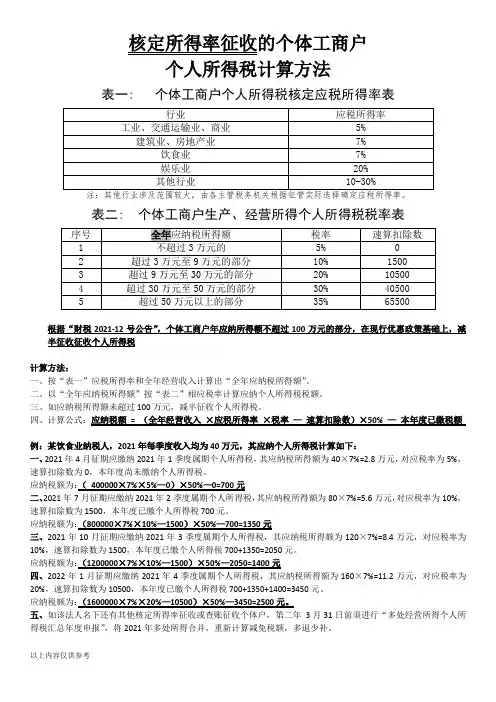

核定所得率征收的个体工商户个人所得税计算方法表一: 个体工商户个人所得税核定应税所得率表表二: 个体工商户生产、经营所得个人所得税税率表根据“财税2021-12号公告”,个体工商户年应纳所得额不超过100万元的部分,在现行优惠政策基础上,减半征收征收个人所得税计算方法:一、按“表一”应税所得率和全年经营收入计算出“全年应纳税所得额”。

二、以“全年应纳税所得额”按“表二”相应税率计算应纳个人所得税税额。

三、如应纳税所得额未超过100万元,减半征收个人所得税。

四、计算公式:应纳税额= (全年经营收入×应税所得率×税率—速算扣除数)×50% —本年度已缴税额例:某饮食业纳税人,2021年每季度收入均为40万元,其应纳个人所得税计算如下:一、2021年4月征期应缴纳2021年1季度属期个人所得税,其应纳税所得额为40×7%=2.8万元,对应税率为5%,速算扣除数为0,本年度尚未缴纳个人所得税。

应纳税额为:(400000×7%×5%—0)×50%—0=700元二、2021年7月征期应缴纳2021年2季度属期个人所得税,其应纳税所得额为80×7%=5.6万元,对应税率为10%,速算扣除数为1500,本年度已缴个人所得税700元。

应纳税额为:(800000×7%×10%—1500)×50%—700=1350元三、2021年10月征期应缴纳2021年3季度属期个人所得税,其应纳税所得额为120×7%=8.4万元,对应税率为10%,速算扣除数为1500,本年度已缴个人所得税700+1350=2050元。

应纳税额为:(1200000×7%×10%—1500)×50%—2050=1400元四、2022年1月征期应缴纳2021年4季度属期个人所得税,其应纳税所得额为160×7%=11.2万元,对应税率为20%,速算扣除数为10500,本年度已缴个人所得税700+1350+1400=3450元。

个人所得税税率表2023(最新完整版)个人所得税税率表20231、工资范围在1-5000元之间的,包括5000元,适用个人所得税税率为0%;2、工资范围在5000-8000元之间的,包括8000元,适用个人所得税税率为3%;3、工资范围在8000-17000元之间的,包括17000元,适用个人所得税税率为10%;4、工资范围在17000-30000元之间的,包括30000元,适用个人所得税税率为20%;5、工资范围在30000-40000元之间的,包括40000元,适用个人所得税税率为25%;6、工资范围在40000-60000元之间的,包括60000元,适用个人所得税税率为30%;7、工资范围在60000-85000元之间的,包括85000元,适用个人所得税税率为35%;8、工资范围在85000元以上的,适用个人所得税税率为45%。

个人所得税怎么计算个人所得税是调整征税机关与自然人(居民、非居民人)之间在个人所得税的征纳与管理过程中所发生的社会关系的法律规范的总称。

20__年8月31日,修改个人所得税法的决定通过,起征点每月5000元。

个人所得税计算公式:纳税金额=(税前工资-5000元-三险一金-专项附加扣除)×适用税率-速算扣除数。

举例来说:A先生在北京工作,每月税前工资为1万元,正在租房住,同时需要赡养老人,那么他需要交纳多少元个税?我们可以将已知条件分别列出来,税前工资10000元,个税起征点5000元,10000×(8%+0.5%+2%+5%)=1550元,专项附加扣除住房租金可抵扣1200元,赡养老人可抵扣2000元。

纳税金额=(10000-5000-1550-1200-2000)×3%=7.5元。

总的来说,个人所得税的计算和税率有很大的关系,一般工资越高,税率就越高。

而个人所得税起征点5000元,是指工资低于5000元,不需要缴纳个人所得税,这对于低收入群体来说,是一个好消息。

各种个人所得税计算各种个人所得税计算税务是国家主要的一种收入手段,那么个人的工资是如何计算税务的呢?计算方法是怎样的呢?来为您解答这个问题,希望对您有所帮助。

计算公式是:应纳个人所得税税额=应纳税所得额×适用税率-速算扣除数工资、薪金所得项目税率表级数全月应纳税所得额税率% 速算扣除法(元)1 不超过500元的 5 02 超过500元至2000元的部分 10 253 超过2000元至5000元的部分 15 1254 超过5000元至20000元的部分 20 3755 超过20000元至40000元的部分 25 13756 超过40000元至60000元的部分 30 33757 超过60000元至80000元的部分 35 63758 超过80000元至100000元的部分 40 103759 超过100000元的部分 45 15375劳务费个人所得税你知道劳务费是什么吗?工资,补贴?劳务报酬是指所得:指个人从事设计、装潢、安装、制图化验、测试、医疗、法律、会计、咨询、讲学、新闻、广播、翻译、审计、书画、雕刻、影视、录音、录像、演出、表演、广告、展览、技术服务、介绍服务、经纪服务、代办服务以及其他劳务取得的所得。

它与工资薪金所得的区别在于劳务报酬是独立个人从事自由职业取得的所得,而工资薪金所得属于非独立个人劳务活动。

即在机关和企事业单位中任职、受雇而得到的报酬,存在雇佣与被雇佣关系。

网友提问:对于劳务费要交的个人所得税税率为百分之二十,起征点怎么算?要不要减除1600元?律师解答:《中华人民共和国个人所得税法》第六条第四款规定,劳务报酬所得、稿酬所得、特许权使用费所得、财产租赁所得,每次收入不超过四千元的,减除费用八百元;四千元以上的,减除百分之二十的费用,其余额为应纳税所得额。

因此,计算劳务报酬所得的个人所得税时,如果一次劳务的收入不超过四千元,则减除八百元的费用,四千元以上的,减除收入的百分之二十,然后再按适用税率计算个人所得税应纳税款=劳务收入*(1-20%)*适用税率-速算扣除数附劳务费计算依据:1、不到4000元的,扣除费用800元:应纳税所得=收入-800元7tq中国财务网2、收入超过4000元的,扣除20%的`费用:应纳税所得=收入*(1-20%)3、收入超过20000元的,还要加成征收:20000元至50000元的加征五成,50000元以上的加征十成。