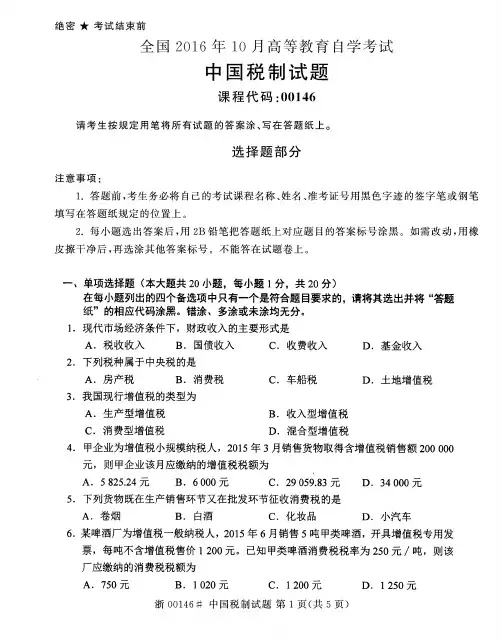

全国2016年10月高等教育自学考试中国税制试题

- 格式:pdf

- 大小:416.77 KB

- 文档页数:5

中国税制自考题-16(总分:100.00,做题时间:90分钟)一、单项选择题(总题数:20,分数:20.00)1.现代国家取得财政收入最重要的形式是______(分数:1.00)A.企业上缴利润B.税收√C.各种规费D.国债解析:[解析] 税收是国家取得财政收入的一种重要手段,税收是现代国家取得财政收入的主要方式。

2.国家以各种形式规定的税收法规的总称是______(分数:1.00)A.税法B.税收C.税制√D.税收法律关系解析:[解析] 税收制度简称为“税制”,税制是国家以法律和行政法规等形式规定的各种税收法规的总称,是国家以法律形式确定的各种课税制度的总和。

3.由纳税人直接负担,不易转嫁的税种是______(分数:1.00)A.从价税B.直接税√C.间接税D.从量税解析:[解析] 直接税是由纳税人直接负担,不易转嫁的税种,企业的所得税、财产税等就属于直接税。

4.按计税依据分类,税收可分为______(分数:1.00)A.从量税和从价税√B.中央税和地方税C.实物税和货币税D.直接税和间接税解析:[解析] 按计税依据对税收进行分类,可以将其分为以下两类:(1)从价税;(2)从量税。

5.提高税收征管质量和效率的根本出路在于______(分数:1.00)A.加强法制原则B.实现税收征管的现代化√C.坚持公平原则D.遵循财政原则解析:[解析] 国际国内的经验证明,提高税收征管质量和效率的根本出路是实现税收征管现代化。

6.1959年“税利合一”改革的主要内容是______(分数:1.00)A.以利代税√B.以税代利C.取消税利D.税利并重解析:[解析] 1959年上半年开始,在成都、南京、武汉、石家庄等七个城市试点实行“税利合一”的改革,实行“以利代税”,取消税收。

7.1958年工商税制改革的方针是______(分数:1.00)A.基本上在原有税负基础上简化税制√B.公平税负,简化税制C.稳定负担,增值不增税D.保证税收,简化税制解析:[解析] 1958年对工商业税制进行了一次较大的改革,改革的方针是“基本上在原有税负基础上简化税制”。

2016年10月高等教育自学考试全国统一命题考试管理心理学试卷(课程代码 00163)本试卷共4页,满分l00分,考试时间l50分钟。

考生答题注意事项:1.本卷所有试题必须在答题卡上作答。

答在试卷上无效,试卷空白处和背面均可作草稿纸。

2.第一部分为选择题。

必须对应试卷上的题号使用2B铅笔将“答题卡”的相应代码涂黑。

3.第二部分为非选择题。

必须注明大、小题号,使用0.5毫米黑色字迹签字笔作答。

4.合理安排答题空间,超出答题区域无效。

第一部分选择题一、单项选择题(本大题共30小题,每小题l分,共30分)在每小题列出的四个备选项中只有一个是符合题目要求的,请将其选出并将“答题卡”的相应代码涂黑。

未涂、错涂或多涂均无分。

1.法国著名管理学家法约尔认为管理的首要职能是A.控制B.计划C.协调D.组织2.从情绪活动发生的强弱程度和持续时间来看,可划分为三种形态,即激情、应激和A.心境B.心情C.心态D.心智3.被后人誉为“工业心理学之父”的是A.斯科特B.麦格雷戈.C.冯特D.闵斯特伯格4.在西方管理心理学中的人性假设与管理理论发展的过程中,复杂人假设的代表人物之一是A.泰勒B.梅奥C.马斯洛D.摩尔斯5.以享乐主义哲学为基础,把人看成是非理性的,天生懒惰而不喜欢工作的自然人的人性观是指A.经济人假设B.社会人假设C.自我实现人假设D.复杂人假设6.在西方管理心理学中的人性假设与管理理论发展的过程中,以Y理论为基础,强调内部奖励与成就动机,强调新型民主参与决策的领导体制的人性假设是A.自我实现人假设B.经济人假设C.社会人假设D.复杂人假设7.人脑对当前直接作用于感觉器官的客观事物的整体反映是指A.知觉B.感觉.C.印象D.归因8.客观事物纷繁复杂,人不可能在瞬间全部清楚地知觉到,只能根据需要选择少数事物作为知觉对象,这就是知觉的A.整体性B.选择性C.理解性D.恒常性9.对某人的社会地位、身份及行为规范的知觉属于社会知觉中的A.自我知觉B.对他人的知觉C.角色知觉D.人际知觉10.能直接影响人的活动效率,使活动顺利完成的个性心理特征是指A.智力B.能力C.感觉D.知觉11.按心智能力功能差异,卡特尔在1965年提出液态智力和A.特殊能力B.潜在能力C晶态智力D.创造能力12.不同的气质类型具有不同的行为特征,表现为安静稳重、沉默寡言、情绪不易外露、善于忍耐、具有内倾性的气质类型是A.粘液质B.胆汁质C.多血质D.抑郁质13.美国心理学家赫茨伯格在他提出的双因素理论中,把工作富有成就感、工作成绩能得到承认、工作本身富有挑战性、职务上的责任感、职位升迁等因素归为A.情境因素B.保健因素C.激励因素D.工作因素14.弗鲁姆的期望理论认为,影响激励程度的因素主要是期望值和A.需要B.动机C.人格D.效价15.从激励过程的起点即人的需要出发,把需要作为研究的基础,着重研究激发动机的因素——人的需要的内容、类型、结构、特征及动力作用的理论是A.内容型激励理论B.过程型激励理论C.状态型激励理论D.强化型激励理论16.个体因不能有效地缓解工作压力或妥善处理工作中的挫折所形成一种情绪衰竭、人格分离、身心疲惫的综合症状是A.职业倦怠B.职业压力C.心理压力D.职业情绪17.员工对组织与组织目标的认同,以及员工对义务与责任自觉承担的程度是指A.组织认同B.组织忠诚C.心理契约D.组织承诺18.在有效团队的发展过程当中,分享信息、积极迸行一些需要妥协的决策等活动,属于团队发展的A.初步形成阶段B.规范阶段C.适应阶段D.运行阶段19.H同学在生活中能言善辩,但在大庭广众面前的表现却很拘谨,不尽如人意。

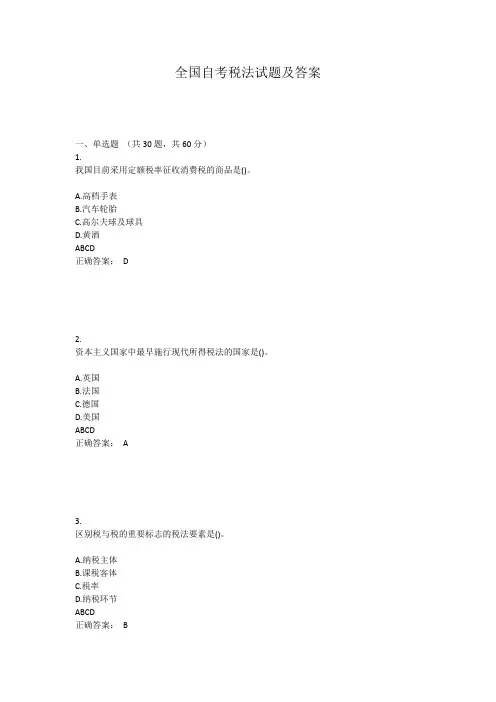

全国自考税法试题及答案一、单选题(共30题,共60分)1.我国目前采用定额税率征收消费税的商品是()。

A.高档手表B.汽车轮胎C.高尔夫球及球具D.黄酒ABCD正确答案:D2.资本主义国家中最早施行现代所得税法的国家是()。

A.英国B.法国C.德国D.美国ABCD正确答案:A3.区别税与税的重要标志的税法要素是()。

A.纳税主体B.课税客体C.税率D.纳税环节ABCD正确答案:B4.属于财产税的税种是()。

A.增值税B.契税C.印花税D.营业税ABCD正确答案:B5.目前,我国的进口关税使用的税率形式主要是()。

A.特惠税率B.协定税率C.特惠税率和协定税率并用D.最惠国税率ABCD正确答案:D6.根据税收征收管理法规定,不属于税务机关权利的是()。

A.税收法律制定权B.税务检查权C.税款征收权D.税务稽查权ABCD正确答案:A7.属于地方政府固定收入的税种是()。

A.消费税B.房产税C.关税D.资源税ABCD正确答案:B8.属于增值税征税范围的业务是()。

A.电力公司销售电力业务B.融资租赁业务C.货物代销业务D.典当业死当物品销售业务ABCD正确答案:B9.属于我国目前应征收消费税的商品是()。

A.木制一次性筷子B.高档数码相机C.白糖D.价值1.5 万元以上的笔记本电脑ABCD正确答案:A10.适用从价定率和从量定额征收消费税的商品是()。

A.金银首饰B.成套化妆品C.成品油D.卷烟ABCD正确答案:D11.根据增值税法律制度规定,征收增值税的事项是()。

A.交通运输劳务B.保险劳务C.加工劳务D.修缮、装饰劳务ABCD正确答案:C12.实行从价定率计征消费税的进口商品,其计税依据是()。

A.该商品购买发票上注明的价款B.该商品买价减去销售国退税后的余款C.海关审定的价格D.组成计税价格ABCD正确答案:D13.根据增值税法律制度规定,属于增值税混合销售行为的是()。

A.中国移动通信公司销售IP 电话卡,同时销售配套电话机B.建材商店销售建材,并提供装修装饰服务C.热水器厂销售热水器的同时提供运输劳务D.电脑公司销售电脑,又提供维修保养服务ABCD正确答案:B14.在零售环节征收消费税的商品是()。

税收学自考试题及答案税收学自考试题及答案一、名词解释(每小题1分,共15分)1、出口退税:2、小规模纳税人3、起征点二、填空题(每空1分、共15分)1、税收三要素是指,纳税人和税率。

2、消费税的计税依据采取和从量定额两种方法。

3、服务业的营业税税率为。

4、属于征税目的物的规定,是一个税种区别于另一个税种的主要标志。

5、纳税人销售货物或者提供应税劳务,应向购买者开具增值税专用发票,并在专用发票上分别注明销售额和。

6、计算应纳税所得税时,准于扣除的项目是指与纳税人取得收入有关的和损失。

7、资源有广义和狭义之分,我国开征的资源税是对上的资源征收的税种。

8、土地增值税以纳税人转让土地所取得的为计税依据。

9、外商投资企业和外国企业所得税在维护国家权益的基础上,实行手续从简,优惠从宽的原则。

10、一般而言,税收管辖权包括和居民管辖权。

11、个人所得税中工资薪金所得适用税率。

12、新修订的契税征税范围是而订立的契约。

13、乘人汽车、摩托车和各种非机动车辆是按计征车船使用税。

14、如果同一赁证,由两方或者两方以上当事人签订并各执一份的,应当由各方就所执的一份各自贴花。

15、是以纳税人实交的增值税、消费税、营业税税额为计税依据,分别与三个税同时交纳的一种税。

三、单项选择题。

将每题四个选项中的惟一正确答案的字母序号填入括号。

每题1分,共10分)1、我国增值税对购进农产品的扣除税率为( )。

A 7%B 10%C 13%D 17%2、负有代扣代缴义务的单位、个人是( )。

A实际负税人B扣缴义务人C纳税义务人D税务机关3、股息、利息、红利所得,以( )为应纳税所得额,A每年收入额B每次收入额C每季收入额D每月收入额4、企业所得税规定纳税人在纳税年度内,就下列情况,应当向主管税务机关报送所得税申报表( )。

A盈利B不盈不亏C亏损D无论是盈利或亏损5、委托加工应纳消费税消费品,受托方于( )时代收代缴税款。

A接受委托B加工完成C收取加工费用D委托方提货6、我国企业所得税条例规定,纳税人来源于中国境外的所得,已在境外缴纳的所得税税款,在汇总纳税时,( )从其应纳税额中扣除。