复递增年金和每年支付m次的变额年金

- 格式:ppt

- 大小:130.00 KB

- 文档页数:7

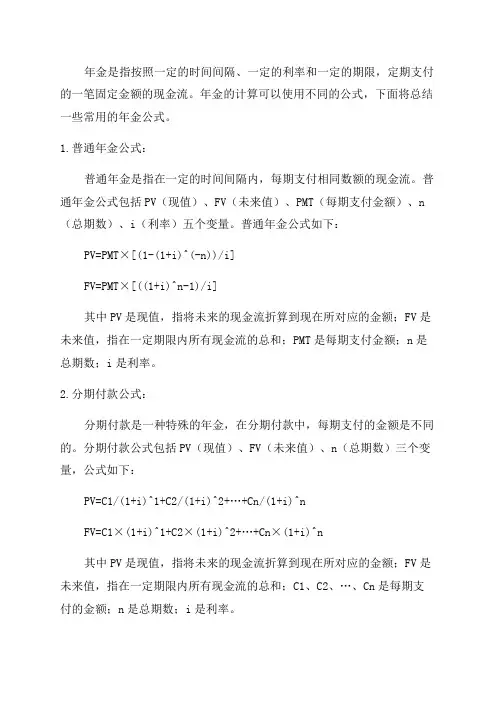

年金是指按照一定的时间间隔、一定的利率和一定的期限,定期支付的一笔固定金额的现金流。

年金的计算可以使用不同的公式,下面将总结一些常用的年金公式。

1.普通年金公式:普通年金是指在一定的时间间隔内,每期支付相同数额的现金流。

普通年金公式包括PV(现值)、FV(未来值)、PMT(每期支付金额)、n (总期数)、i(利率)五个变量。

普通年金公式如下:PV=PMT×[(1-(1+i)^(-n))/i]FV=PMT×[((1+i)^n-1)/i]其中PV是现值,指将未来的现金流折算到现在所对应的金额;FV是未来值,指在一定期限内所有现金流的总和;PMT是每期支付金额;n是总期数;i是利率。

2.分期付款公式:分期付款是一种特殊的年金,在分期付款中,每期支付的金额是不同的。

分期付款公式包括PV(现值)、FV(未来值)、n(总期数)三个变量,公式如下:PV=C1/(1+i)^1+C2/(1+i)^2+…+Cn/(1+i)^nFV=C1×(1+i)^1+C2×(1+i)^2+…+Cn×(1+i)^n其中PV是现值,指将未来的现金流折算到现在所对应的金额;FV是未来值,指在一定期限内所有现金流的总和;C1、C2、…、Cn是每期支付的金额;n是总期数;i是利率。

3.延期年金公式:延期年金是指在一定的时间间隔内,推迟一段时间后开始支付的现金流。

延期年金公式包括PV(现值)、FV(未来值)、PMT(每期支付金额)、d(延迟期数)、n(总期数)、i(利率)六个变量,公式如下:PV=PMT×[(1-(1+i)^(-n))/i]×(1+i)^-dFV=PMT×[((1+i)^n-1)/i]×(1+i)^-d其中PV是现值,指将未来的现金流折算到现在所对应的金额;FV是未来值,指在一定期限内所有现金流的总和;PMT是每期支付金额;d是延迟期数;n是总期数;i是利率。

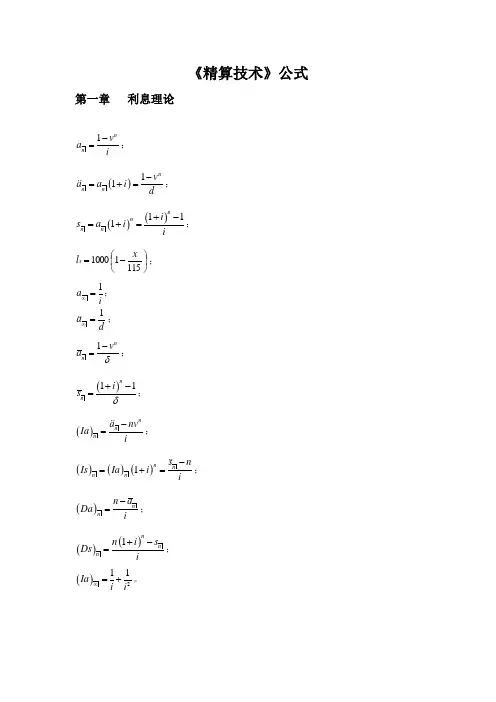

《精算技术》公式第一章利息理论1nn v a i-=;()11nn n v a a i d-=+=;()()111nnn n i s a i i+-=+=;⎪⎭⎫ ⎝⎛-=11511000x l x ;1a i ∞=;1a d∞=;1nn v a δ-=;()11nni s δ+-=;()nn na nv Ia i-=;()()()1nn n n s n Is Ia i i-=+=;()nnn a Da i-=;()()1nnn n i s Ds i+-=;()211Ia i i∞=+。

第二章生命表22xx xm q m =+;1x x x l l d +=-; x x x d q l =;()112x x x L l l +=+; 1x x x t t T L ϖ--+==∑;xx xT e l =。

第三章 生存年金生存年金的概念及其种类。

生存年金现值计算公式x a :x n a:x n a|n x ax am x am x a)m ()m x ax a -12m m -()|m n x a x +12m m -n ()|m n xa x a -12m m -n ():m x n a +12m m -(1-():m x na :x n a -12m m-(1-x axN D :x n ax N D -)x Ia :)x n Ia:)x n Ia)x n a)x a:)x n Da:)x n Da)x Ia)x Ia各种年金之间的关系式:x a =:x n a +|n x a|n x a =n x E x n a +x a =1+x a :x n a =1+:1x n a -|n x a =1|n x a - |n mx a =1|n m x a -:x n s =:x na 1n x E :x n s =:x na 1n xE ()m x a =()m x a +1m()m x a =():m x n a +()|m n x a ()|m n xa =n x E ()m x n a +转换函数的定义x x x D v l =x N =0x t t D ∞+=∑x S =0x t t N ∞+=∑=()01x t t t D ∞+=+∑x D =0tx tx t v l dt ++⎰=0tx t D dt +⎰x N =0x t t D ∞+=∑=0x t D dt ∞+⎰x S =0x t t N ∞+=∑=()01x t t t D ∞+=+∑第四章人寿保险转换函数的定义:x C =1x x v d + x M =0x t t C ∞+=∑x x t t R M ∞+==∑1110x x x t x t x t x t C v l dt D dt μμ+++++==⎰⎰x x t x t x t t M C D dt μ∞∞+++===∑⎰x x t t R M ∞+==∑通常以x iC δ,()121x i C +,12x i C ⎛⎫+ ⎪⎝⎭近似x C 。

230大众商务年金(Annuity),是一种特殊的现金流,定义为一系列的付款或收款。

由年金延伸出的各种计算问题关系生活的方方面面,小到分期付款大到养老金的领取等都涉及年金理论的应用。

一、年金年金最早的含义是指一种支付时间和支付金额非常规律的现金流,通俗来讲就是,每年付款一次,每次支付相同金额。

现在,年金的含义更广泛应用于一般的情形,如每季付款一次、每月付款一次,或每周付款一次都可以称作年金。

同时,支付金额也可以是按照某种特定规律变化。

年金在我们的经济生活中非常普遍,如支付房屋的租金、商品的分期付款、分期偿还贷款、发放养老金、银行存储,又或是人人热衷的投资,都属于年金。

由此可见,年金与我们的生活联系紧密。

二、货币时间价值在年金上的体现货币的时间价值,是指由于时间因素的作用而使现在一笔货币资金高于将来某个时期的同等金额的数量差额,或指货币资金随时间的推移所具有的增殖能力。

换言之,即同样数量的货币,在今天比在今后某个时期价值更高。

如果把一笔货币作为本金,经过一段时间,就会带来利润,使自身得到增殖。

比如,现在的1元,按社会利率在未来得到增殖;反过来,未来的1元要按贴现率缩小,才能得到它在现在的价值。

货币的时间价值反映的是人们对货币资金的利用效果。

货币时间价值有现在值、将来值、等年值三种形式。

这几种形式,对应到年金上,也就是我们常说的年金的现值、终值以及一定时间内以每年等额支付的费用。

三、年金的分类现实中的年金多种多样,我们可以从不同的角度对它们进行分类。

第一,确定年金和风险年金。

按照支付时间和支付金额,将两者为事先确定的年金视为确定年金;而两者都不确定则视为风险年金,而现实生活中很多情况下都是风险年金。

第二,定期年金和永续年金。

支付期限有限的年金则视为定期年金;如果支付期限无限,则为永续年金。

某些特殊情形下也可视为永续年金,如没有到期期限的西方债券或是无到期日的优先股。

第三,期初付年金和期末付年金。

在每个支付周期初支付的年金称为期初付年金;在每个支付周期末支付的年金称为期末付年金。

金融数学_中国人民大学中国大学mooc课后章节答案期末考试题库2023年1.一个合约的回收是指合约到期时可以实现的现金价值,不考虑合约签订时发生的初始费用。

答案:正确2.在利率互换合约中,互换利率等于浮动利率的加权平均数。

答案:正确3.假设当前的期货价格为30,年波动率为30%,无风险连续复利为5%。

用两步二叉树计算6个月期的执行价格为31的欧式看涨期权的价格答案:大于24.股票当前的价格为50元,波动率为每年10%。

一个基于该股票的欧式看跌期权,有效期为2个月,执行价格为50元。

连续复利的无风险年利率为5%。

构造一个二步(每步为一个月)的二叉树为该期权定价。

答案:小于0.65.期权价格也称作执行价格答案:错误6.美式看涨期权多头的盈利可以无限大答案:正确7.假设股票的现价为100元,一年期看涨期权的执行价格为105元,期权费为9.4元,年有效利率为5%。

如果一年后的股票价格为115元,则该看涨期权的盈亏为0.13元。

答案:正确8.假设股票的现价为100元,一年期看跌期权的执行价格为105元,期权费为8元,年有效利率为5%。

如果一年后的股票价格为105元,则该看跌期权的盈亏为3元。

答案:错误9.债券的面值为1000元,息票率为6%,期限为5年,到期按面值偿还,到期收益率为8%。

应用理论方法计算该债券在购买9个月后的账面值。

答案:大于93010.一份股票看涨期权的执行价格为40元,期权费为2元,期权的有效期是半年,无风险的连续复利为5%。

假设期权到期时的股票价格为43元,在期权到期时,多头可以达到盈亏平衡点的股票价格为多少?答案:大于40,小于5011.股票现价为60,一份2个月到期的该股票美式看涨期权的交割价格为60,连续复利为5%,股票无红利支付,波动率为30%,应用两阶段二叉树模型计算该期权的价值。

答案:2.8412.期权的回收小于期权的盈亏答案:错误13.美式看涨期权和看跌期权的价格之间存在一种平价关系答案:错误14.标的资产的现价越高,欧式看涨期权与看跌期权的价格之差越大答案:正确15.债券的面值,为1000,期限为20年,到期偿还值为1050元,每年末支付一次利息。

第四章變額年金綜合習作一、每半年初支付一次年金,第一次支付5,000元,以後逐期增加500元,為期五年,利率j(2)=0.10,求年金終值?二、每半年末支付一次年金,第一次付8,000元,以後逐期減少200元,為期十年,利率j(2)=0.12,求年金現值與終值?三、某君於三年末第一次支付年金10,000元,以後逐期增加250元,為期十五年,實利率i=0.12,求年金終值與現值?四、某君於二年末第一次支付年金12,000元,以後每半年末逐期增加1,000元,永續無窮,實利率j(2)=0.14,求此年金現值?五、第一年初之年金額為3,000元,以後逐年增加200元,實利率i = 0.12,求此永續等差額年金之現值?六、某人就讀五專之初,即存款5,000元於銀行,以後每半年逐期增加500元,,為期五年,利率10%,每年複利二次,求年金終值與年金現值?七、第一年支取10,000元,以後每年較上年增加12%,為期十年之年金,實利率i=0.10,求年金現值?八、每半年末支付一次年金,第一次支付6,000元,以後逐次增加5%,為期五年,利率j(2)=0.1,求年金終值?九、每半年初支取一次年金,第一次為9,600元,以後逐次減少5%,為期六年,利率j(2)=0.1,求年金終值與現值?十、每年末支付一次年金,第一次支付18,000元,以後逐年增加8%,為期十二年,實利率i=0.08,求年金終值與現值?十一、承上例,試問:(1)第五年支付金額之終值若干?(2)第八年支付金額之現值若干?十二、每三個月初支取一次年金,第一次付4,000元,以後逐年期減少4%,為期三年,利率j(4)=0.16,求年金終值與現值?十三、某君擬今後五年內,每年末向銀行支取一筆款項,,現存銀行500,000元,實利率i=0.06,求第一次支取的款項,其年金依下列方式支取:(1)每期較上期增加6%。

(2)每期較上期減少6%。

十四、某君設基金,以期第一年末支取20,000元,以後逐年增加5%,永續無窮,實利率i=0.1,求年金現值?十五、某人設基金,以期第三年末支取50,000元,以後每半年末增加4%,永續無窮,j(2)= 0.08,求年初設置之基金額若干?十六、永續等比變額年金,第一期之年金額為10,000元,利率i=0.1,年金現值為200,000元,求每期增加率?十七、某人捐款300,000元存入銀行,每半年末提款舉辦慈善事業,第一期支領6,000元,以後逐期增加4%,永續無窮,求銀行存款實利率?十八、第一年末支取10,000元,第二年末支取10,000元,第三年支取15,000元,第四年末支取20,000元,第五年末支取250,000元,實利率i=0.08,求年金現值若干?十九、如在第一年底付1元,逐年增加1元至k年底付k元,以後繼續付k元直到永遠,年利率4%,求年金現值?二十、某年金在第3年底付30元以後每年扣2元直到年金額為0時,如年利率為5%,求年金現值?。

《金融数学》课程大纲教学目的:通过本课程的学习,让学生掌握利率度量的基本工具,可以计算年金的现值和累积值,熟悉收益率的计算和应用,掌握债务偿还的两种主要方法,可以计算债券的价格和账面值,理解远期、期货、互换和期权的基本概念及其基本定价方法,熟悉久期和凸度的概念及其应用。

课程简介:本课程的主要教学内容包括:利率、贴现率、利息力和累积函数等利率度量的基本工具,等额年金和变额年金的现值和累积值的计算,币值加权收益率和时间加权收益率的概念、计算及其应用,债务偿还的两种主要方法(分期偿还法和偿债基金法),债券价格和账面值的计算,远期、期货、互换和期权的基本概念及其基本的定价方法,久期和凸度的概念及其在利率风险管理中的应用。

教学进度和教学内容:第一讲利息度量累积函数和实际利率的概念,单利和复利的累积函数,实际贴现率及其与实际利率的关系。

必读文献:(1)Chris Ruckman,Joe Francis, Financial Mathematics, BPP Professional Education. 2005.Chapter 1. (2)孟生旺,《金融数学》,中国人民大学出版社,2009年版,1-17页。

第二讲利息度量和等额年金名义利率的概念及其与实际利率的关系,利息力的概念及其与实际利率和名义利率的关系,等额年金的含义及其现值的计算。

必读文献:(1)Chris Ruckman,Joe Francis, Financial Mathematics, BPP Professional Education. 2005.Chapter 1. (2)孟生旺,《金融数学》,中国人民大学出版社,2009年版,18-44页。

第三讲等额年金年金终值的计算,年金现值与终值的关系,可变利率年金的现值和终值,每年支付m次的年金的现值和终值的计算,连续年金和均值方程。

必读文献:(1)Chris Ruckman,Joe Francis, Financial Mathematics, BPP Professional Education. 2005.Chapter 1. (2)孟生旺,《金融数学》,中国人民大学出版社,2009年版,45-65页。