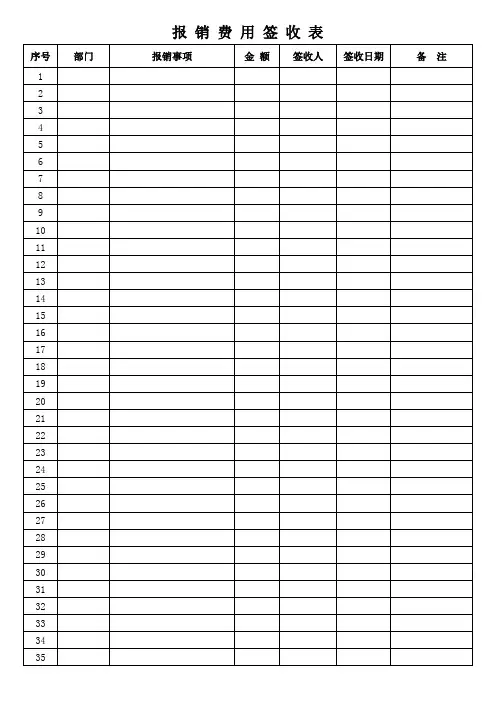

报 销 费 用 签 收 表

- 格式:xls

- 大小:19.50 KB

- 文档页数:1

(财务报表管理)财务三大报表财务三大报表财务报表亦称对外会计报表,是会计主体对外提供的反映会计主体财务状况和经营的会计报表,包括资产负债表、损益表、现金流量表或财务状况变动表、附表和附注。

财务报表是财务报告的主要部分,不包括董事报告、管理分析及财务情况说明书等列入财务报告或年度报告的资料。

对外报表即指财务报表。

对内报表的对称,是以会计准则为规范编制的,向所有者、债权人、政府及其他有关各方及社会公众等外部使用者披露的会计报表。

财务报表是随着商业社会对会计信息披露程度要求越来越高而不断发展的。

主要有:资产负债表(balancesheet),损益表(incomestatement),现金流量表(statementofcashflow),财务报表注释,其他财务报告和会计界争论的第四财务报表。

1、资产负债表(balancesheet),是总括地反映会计主体在特定日期(如年末、季末、月末)财务状况的报表;资产负债表的雏形产生于古意大利,随着商业的发展,商贾们对商业融资的需求日益加强。

高利贷放贷者出于对贷款本金安全性的考虑,开始关注商贾们的自有资产状况,资产负债表于是孕育而生;2、利润表(也称收益表、损益表)(incomestatement),它是总括反映企业在某一会计期间(如年度、季度、月份)内经营及其分配(或弥补)情况的一种会计报表;随着近代商业竞争不断加剧,商业社会对企业的信息披露要求越来越高,静态的、局限于时点的会计报表——资产负债表已无法满足信息披露的要求,人们日益关注的是企业持续生存能力,即企业的盈利能力,于是,期间报表——损益表开始走上历史舞台。

另一种观点认为,损益表出现的直接原因是近代税务体系发展的要求。

3、财务状况变动表是反映企业在一定会计期间(通常是年度)内资金的来源渠道和运用去向的会计报表,是一张综合反映企业理财过程,以及财务状况变动的原因与结果的报表。

以现金为基础编制的财务状况变动表又叫做现金流量表(statementofcashflow),它是反映在一定会计期间现金收入和现金支出的会计报表。

报销单费用分类(总2页) -本页仅作为预览文档封面,使用时请删除本页-

附件1:

报销单费用分类

一、材料费

1.零星工具一起贴

2.零星材料一起贴

3.大宗材料分类贴

4.运输费零星一起贴,大宗分类贴

5.卸车费零星一起贴,大宗分类贴

二、管理费用

1.办公费:1.办公用品

2.网费

2.集体: 1.水电煤 2.房租(仅用于公司、项目(部门)的名义租房,不报销个人)

3.个人: 1.话费

三、差旅费

1.过路费、汽油费(开车)

2.车票、机票、船票(不开车)

3.住宿费(到项目公干,一般住项目部、办事处,特殊情况请示刘总、彭总同意后有效)

4.餐饮费

四、燃油费

工程项目产生的燃油费单独列支,其它的分别贴在差旅费里。

每个项目用车油费不得超过1000元/月,超支自付。

出差办事按流程申请审批,并注明目的地及公里数。

五、业务招待费(各工程项目产生以下费用,先经刘总、彭总书面同意或微信、短信呈报)

1.请客吃饭、唱歌、洗脚等

2.送红包

六、其他费用

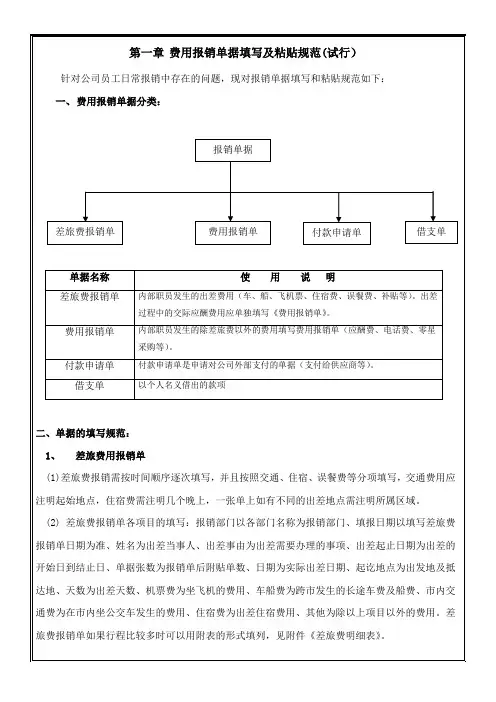

注:票据分类整理、粘贴方法:

1、所有票据首先分成发票、收据两大类。

然后再按上述6个小类整理粘贴好,封面按费用性质贴上“用(借)款审批单”或“费用报销审批单”封面,封底贴上“原始凭证粘贴”底单。

2、按要求填写封面、封底单据内容,并检查签批手续是否完整再提交→企管中心→财务

部。

3、各项目(部门)票据提交企管中心时,请接单人签收《项目(部门)财务交单登记表》。