银行存款日记账范本

- 格式:pdf

- 大小:405.35 KB

- 文档页数:7

银行日记账的登记样本怎样登记银行存款日记账登记银行存款日记账的方法1.日期“日期”栏中填入的应为据以登记账簿的会计凭证上的日期,现金日记账一般依据记账凭证登记,因此,此处日期为编制该记账凭证的日期。

不能填写原始凭证上记载的发生或完成该经济业务的日期,也不是实际登记该账簿的日期。

3.摘要“摘要”栏简要说明入账的经济业务的内容,力求简明扼要。

4.对应科目“对应科目”栏应填入会计分录中“库存现金”科目的对应科目,用以反映库存现金增减变化的来龙去脉。

5.借方、贷方“借方金额”栏、“贷方金额”栏应根据相关凭证中记录的“库存现金”科目的借贷方向及金额记入。

6.余额“余额”栏应根据“本行余额=上行余额+本行借方-本行贷方”公式计算填入。

正常情况下库存现金不允许出现贷方余额,因此,现金日记账余额栏前未印有借贷方向,其余额方向默认为借方。

若在登记现金日记账过程中,由于登账顺序等特殊原因出现了贷方余额,则在余额栏用红字登记,表示贷方余额。

银行存款日记账的书写要求(1)根据复核无误的银行存款收、付款记账凭证登记账簿。

(2)所记载的经济业务内容必须同记账凭证相一致,不得随便增减。

(3)要按经济业务发生的顺序逐笔登记账簿。

(4)必须连续登记,不得跳行、隔页,不得随便更换账页和撕扯账页。

(5)文字和数字必须整洁清晰,准确无误。

(6)使用钢笔,以蓝、黑色墨水书写,不得使用圆珠笔(银行复写账簿除外)或铅笔书写。

(7)每一账页记完后,必须按规定转页。

方法同现金日记账。

(8)每月月末必须按规定结账。

银行存款日记账的核对方法银行存款日记账核对是通过与银行送来的对账単进行核对完成的,银行存款日记账的核对主要包括两点内容,一是银行存款日记账与银行存款收,付款凭证亘相核对,做到账证相符。

二是银行存款日记账与银行存款总账相亘核对,做到账账相符。

账证核对收付凭证是登记银行存款日记账的依据,账目和凭证应该是完全一致的,但是在记账过程中,由于各种原因,往往会发生重记,漏记,记错方向或记错数字等情况。

银行日记账手工帐样本银行存款日记账登记要求银行存款日记账也是各单位重要的经济档案之一,在启用账簿时,也应按有关规定和要求填写"账簿启用表",具体内容和要求可参照现金日记账的启用。

银行存款日记账通常也是由出纳员根据审核后的有关银行存款收、付款凭证,逐日逐笔顺序登记的。

登记银行存款日记账的总的要求是:银行存款日记账由出纳人员专门负责登记,登记时必须做到反映经济业务的内容完整,登记账目及时,凭证齐全,账证相符,数字真实、准确,书写工整,摘要清楚明了,便于查阅,不重记,不漏记,不错记,按期结算,不拖延积压,按规定方法更正错账,从而使账目既能明确经济责任,又清晰美观。

具体要求是:(1)根据复核无误的银行存款收、付款记账凭证登记账簿。

(2)所记载的经济业务内容必须同记账凭证相一致,不得随便增减。

(3)要按经济业务发生的顺序逐笔登记账簿。

(4)必须连续登记,不得跳行、隔页,不得随便更换账页和撕扯账页。

(5)文字和数字必须整洁清晰,准确无误。

(6)使用钢笔,以蓝、黑色墨水书写,不得使用圆珠笔(银行复写账簿除外)或铅笔书写。

(7)每一账页记完后,必须按规定转页。

方法同现金日记账。

(8)每月月末必须按规定结账。

银行存款日记账的填写方法"日期"栏中填入的应为据以登记账簿的会计凭证上的日期,现金日记账一般依据记账凭证登记,因此,此处日期为编制该记账凭证的日期。

不能填写原始凭证上记载的发生或完成该经济业务的日期,也不是实际登记该账簿的日期。

3.摘要"摘要"栏简要说明入账的经济业务的内容,力求简明扼要。

4.对应科目"对应科目"栏应填入会计分录中"库存现金"科目的对应科目,用以反映库存现金增减变化的来龙去脉。

在填写对应科目时,应注意以下三点:第一,对应科目只填总账科目,不需填明细科目;第二,当对应科目有多个时,应填入主要对应科目,如销售产品收到现金,则"库存现金"的对应科目有"主营业务收入"和"应交税费",此时可在对应科目栏中填入"主营业务收入",在借方金额栏中填入取得的现金总额,而不能将一笔现金增加业务拆分成两个对应科目金额填入两行;第三,当对应科目有多个且不能从科目上划分出主次时,可在对应科目栏中填入其中金额较大的科目,并在其后加上"等"字。

开户行 第账号年凭证支票摘 要借 方贷 方余 额核月日种类号数种类号数千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分对0.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.00开户行 第账号年凭证支票摘 要借 方贷 方余 额核月日种类号数种类号数千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分对0.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.00第账号年凭证支票摘 要借 方贷 方余 额核月日种类号数种类号数千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分对0.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.00开户行年 凭证支票摘 要借 方贷 方余 额核月日种类号数种类号数千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分对0.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.00开户行账号月日种类号数种类号数千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分对0.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.00开户行第账号凭证支票摘 要借 方贷 方余 额核0.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.00开户行 第账号年凭证支票摘 要借 方贷 方余 额核月日种号种类号数千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分对0.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.00开户行 第账号年凭证支票摘 要借 方贷 方余 额核月日种类号数种类号数千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分对0.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.00开户行 第账号年凭证支票摘 要借 方贷 方余 额核月日种类号数种类号数千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分对0.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.00开户行 第账号年凭证支票摘 要借 方贷 方余 额核月日种类号数种类号数千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分对0.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.00开户行 第账号年凭证支票摘 要借 方贷 方余 额核月日种类号数种类号数千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分对0.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.00开户行 第账号年凭证支票摘 要借 方贷 方余 额核月日种类号数种类号数千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分对0.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.00开户行 第账号年凭证支票摘 要借 方贷 方余 额核月日种类号数种类号数千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分对0.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.00开户行 第账号年凭证支票摘 要借 方贷 方余 额核月日种类号数种类号数千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分对0.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.00开户行 第账号年凭证支票摘 要借 方贷 方余 额核月日种类号数种类号数千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分对0.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.00开户行 第账号年凭证支票摘 要借 方贷 方余 额核月日种类号数种类号数千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分对0.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.00开户行 第账号年凭证支票摘 要借 方贷 方余 额核月日种类号数种类号数千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分对0.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.00开户行 第账号年凭证支票摘 要借 方贷 方余 额核月日种类号数种类号数千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分对0.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.00开户行 第账号年凭证支票摘 要借 方贷 方余 额核月日种类号数种类号数千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分对0.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.00开户行 第账号年凭证支票摘 要借 方贷 方余 额核月日种类号数种类号数千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分对0.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.00开户行 第账号年凭证支票摘 要借 方贷 方余 额核月日种类号数种类号数千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分对0.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.00开户行 第账号年凭证支票摘 要借 方贷 方余 额核月日种类号数种类号数千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分对0.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.00开户行 第账号年凭证支票摘 要借 方贷 方余 额核月日种类号数种类号数千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分对0.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.00开户行 第账号年凭证支票摘 要借 方贷 方余 额核月日种类号数种类号数千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分对0.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.00开户行 第账号年凭证支票摘 要借 方贷 方余 额核月日种类号数种类号数千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分对0.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.00开户行 第账号年凭证支票摘 要借 方贷 方余 额核月日种类号数种类号数千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分对0.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.00开户行 第账号年凭证支票摘 要借 方贷 方余 额核月日种类号数种类号数千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分对0.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.00开户行 第账号年凭证支票摘 要借 方贷 方余 额核月日种类号数种类号数千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分对0.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.00开户行 第账号年凭证支票摘 要借 方贷 方余 额核月日种类号数种类号数千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分对0.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.00开户行 第账号年凭证支票摘 要借 方贷 方余 额核月日种类号数种类号数千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分对0.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.00开户行 第账号年凭证支票摘 要借 方贷 方余 额核月日种类号数种类号数千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分对0.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.00开户行 第账号年凭证支票摘 要借 方贷 方余 额核月日种类号数种类号数千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分对0.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.00第账号年凭证支票摘 要借 方贷 方余 额核月日种类号数种类号数千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分对0.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.00开户行年 凭证支票摘 要借 方贷 方余 额核月日种类号数种类号数千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分对0.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.00开户行账号月日种类号数种类号数千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分对0.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.00开户行第账号凭证支票摘 要借 方贷 方余 额核0.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.00开户行 第账号年凭证支票摘 要借 方贷 方余 额核月日种号种类号数千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分对0.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.00开户行 第账号年凭证支票摘 要借 方贷 方余 额核月日种类号数种类号数千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分对0.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.00开户行 第账号年凭证支票摘 要借 方贷 方余 额核月日种类号数种类号数千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分对0.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.00开户行 第账号年凭证支票摘 要借 方贷 方余 额核月日种类号数种类号数千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分对0.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.00开户行 第账号年凭证支票摘 要借 方贷 方余 额核月日种类号数种类号数千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分对0.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.00开户行 第账号年凭证支票摘 要借 方贷 方余 额核月日种类号数种类号数千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分对0.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.00开户行 第账号年凭证支票摘 要借 方贷 方余 额核月日种类号数种类号数千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分对0.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.00开户行 第账号年凭证支票摘 要借 方贷 方余 额核月日种类号数种类号数千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分对0.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.00开户行 第账号年凭证支票摘 要借 方贷 方余 额核月日种类号数种类号数千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分对0.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.00开户行 第账号年凭证支票摘 要借 方贷 方余 额核月日种类号数种类号数千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分对0.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.00开户行 第账号年凭证支票摘 要借 方贷 方余 额核月日种类号数种类号数千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分对0.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.00开户行 第账号年凭证支票摘 要借 方贷 方余 额核月日种类号数种类号数千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分对0.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.00开户行 第账号年凭证支票摘 要借 方贷 方余 额核月日种类号数种类号数千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分对0.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.00开户行 第账号年凭证支票摘 要借 方贷 方余 额核月日种类号数种类号数千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分对0.000.000.000.000.000.000.000.000.000.000.000.000.000.00 0.00 0.00 0.00 0.00 0.00。

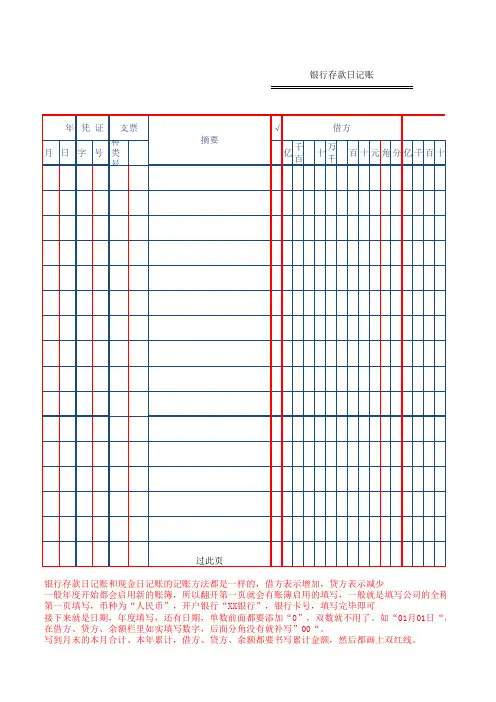

银行存款日记账

银行存款日记账和现金日记账的记账方法都是一样的,借方表示增加,贷方表示减少

一般年度开始都会启用新的账簿,所以翻开第一页就会有账簿启用的填写,一般就是填写公司的全称,第一页填写,币种为“人民币”,开户银行“XX银行”,银行卡号,填写完毕即可

接下来就是日期,年度填写,还有日期,单数前面都要添加“0”,双数就不用了。

如“01月01日“,”在借方、贷方、余额栏里如实填写数字,后面分角没有就补写”00“。

写到月末的本月合计、本年累计,借方、贷方、余额都要书写累计金额,然后都画上双红线。

银行存款日记账

贷

下一页的开始一行都是”承前页“,写上余额,接下来继续记账即可

银行存款日记账和现金日记账,都是按照经济业务发生的时间顺序来誊写的,所以时间不能有颠倒,如

到每页的最后一行都是用红笔书写”过次页“,然后写上余额即可

全称,日期为开年的第一天,即01月01日。

“,”01月11日“。

摘要最开始一行是上年结转,下面就

倒,如果有,事先一定要调整好时间顺序,修改余额数字。

银行日记账第一页日记账是一种特殊的明细账,它是按照经济业务发生的时间先后顺序,逐日逐笔登记经济业务的账簿,为了加强现金和银行存款的管理和核算,各单位都应当设置现金日记账和银行存款日记账,以便逐日核算和监督现金与银行存款的收、付出和结存情况。

接下来请欣赏店铺给大家网络收集整理的银行日记账第一页。

银行日记账第一页银行存款日记账是指专门用来记录银行存款收支业务的一种特种日记账。

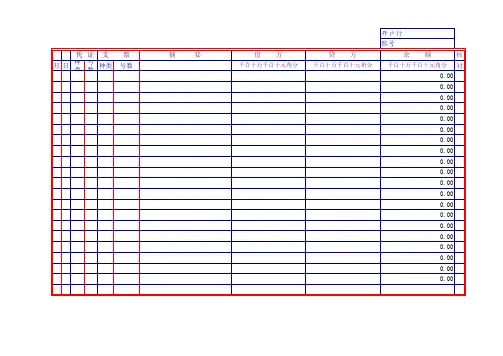

银行存款日记账必须采用订本式账簿,其账页格式一般采用“收入”(借方)、“支出”(贷方)和“余额”三栏式。

银行存款收入数额应根据有关的现金付款凭证登记。

每日业务终了时,应计算、登记当日的银行存款收入合计数、银行存款支出合计数,能及账面结余额,以便检查监督各项收入和支出款项,避免坐支现金的出现,并便于定期同银行送来的对账单核对。

银行日记账填写方法1. 日期“日期”栏中填入的应为据以登记账簿的会计凭证上的日期,现金日记账一般依据记账凭证登记,因此,此处日期为编制该记账凭证的日期。

不能填写原始凭证上记载的发生或完成该经济业务的日期,也不是实际登记该账簿的日期。

2.凭证编号“凭证字号”栏中应填入据以登账的会计凭证类型及编号。

如,企业采用通用凭证格式,根据记账凭证登记现金日记账时,填入“记×号”;企业采用专用凭证格式,根据现金收款凭证登记现金日记账时,填入“收×号”。

3.摘要“摘要”栏简要说明入账的经济业务的内容,力求简明扼要。

4.对应科目“对应科目”栏应填入会计分录中“库存现金”科目的对应科目,用以反映库存现金增减变化的来龙去脉。

5.借方、贷方“借方金额”栏、“贷方金额”栏应根据相关凭证中记录的“库存现金”科目的借贷方向及金额记入。

6.余额“余额”栏应根据“本行余额=上行余额+本行借方-本行贷方”公式计算填入。

正常情况下库存现金不允许出现贷方余额,因此,现金日记账余额栏前未印有借贷方向,其余额方向默认为借方。

若在登记现金日记账过程中,由于登账顺序等特殊原因出现了贷方余额,则在余额栏用红字登记,表示贷方余额。

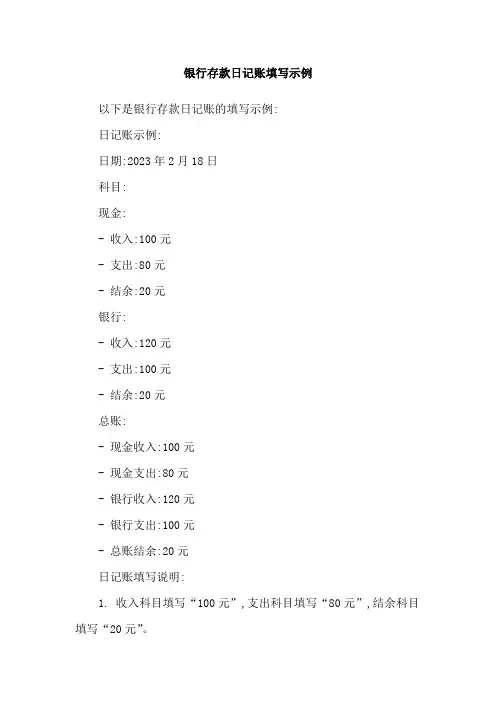

银行存款日记账填写示例

以下是银行存款日记账的填写示例:

日记账示例:

日期:2023年2月18日

科目:

现金:

- 收入:100元

- 支出:80元

- 结余:20元

银行:

- 收入:120元

- 支出:100元

- 结余:20元

总账:

- 现金收入:100元

- 现金支出:80元

- 银行收入:120元

- 银行支出:100元

- 总账结余:20元

日记账填写说明:

1. 收入科目填写“100元”,支出科目填写“80元”,结余科目填写“20元”。

2. 银行科目中,收入科目和支出科目的金额为实际收到或支付的银行对账单金额,结余科目为银行对账单上的余额。

3. 总账科目中,现金收入和现金支出分别填写实际收到或支付的现金金额,银行收入和银行支出分别填写实际支付的银行金额,总账结余则填写银行账户的余额。

4. 在日记账中记录现金和银行科目的收支情况,以便于及时核对账户余额,避免出现错误。

以上仅为示例,具体的银行存款日记账填写需要结合公司的业务情况和规定进行调整。

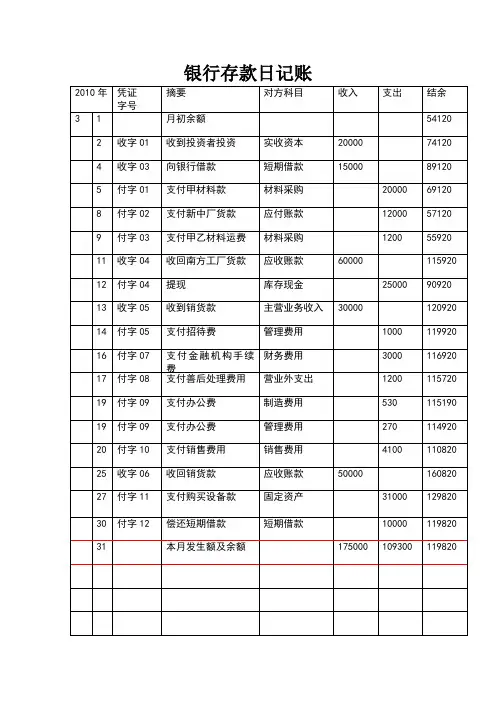

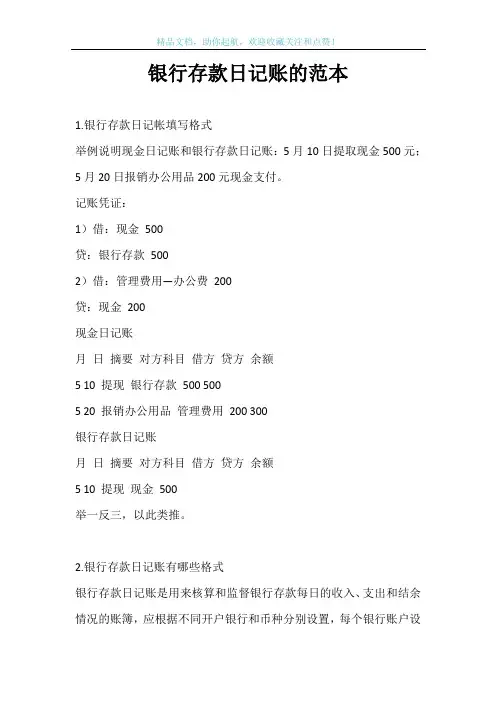

银行存款日记账的范本1.银行存款日记帐填写格式举例说明现金日记账和银行存款日记账:5月10日提取现金500元;5月20日报销办公用品200元现金支付。

记账凭证:1)借:现金500贷:银行存款5002)借:管理费用—办公费200贷:现金200现金日记账月日摘要对方科目借方贷方余额5 10 提现银行存款500 5005 20 报销办公用品管理费用200 300银行存款日记账月日摘要对方科目借方贷方余额5 10 提现现金500举一反三,以此类推。

2.银行存款日记账有哪些格式银行存款日记账是用来核算和监督银行存款每日的收入、支出和结余情况的账簿,应根据不同开户银行和币种分别设置,每个银行账户设置一本日记账。

银行存款日记账的格式和登记方法与库存现金日记账相同,可以采用三栏式,也可以采用多栏式。

银行存款日记账应由出纳人员根据审核无误的涉及银行存款收、付的记账凭证按经济业务发生时间的先后顺序,逐日逐笔进行登记。

根据银行存款收款凭证和有关的现金付款凭证登记银行存款收入栏,根据银行存款付款凭证登记支出栏,每日结出存款余额。

3.银行存款日记账的格式银行存款日记账也是各单位重要的经济档案之一,在启用账簿时,也应按有关规定和要求填写“账簿启用表”,具体内容和要求可参照现金日记账的启用。

银行存款日记账通常也是由出纳员根据审核后的有关银行存款收、付款凭证,逐日逐笔顺序登记的。

登记银行存款日记账的总的要求是:银行存款日记账由出纳人员专门负责登记,登记时必须做到反映经济业务的内容完整,登记账目及时,凭证齐全,账证相符,数字真实、准确,书写工整,摘要清楚明了,便于查阅,不重记,不漏记,不错记,按期结算,不拖延积压,按规定方法更正错账,从而使账目既能明确经济责任,又清晰美观。

具体要求是:(1)根据复核无误的银行存款收、付款记账凭证登记账簿。

(2)所记载的经济业务内容必须同记账凭证相一致,不得随便增减。

(3)要按经济业务发生的顺序逐笔登记账簿。