第五章 电子银行与电子支付

- 格式:ppt

- 大小:2.08 MB

- 文档页数:25

1:电子交易与传统交易的区别

(1) 传输和获取信息的方式不同;(2)商家处理客户订单的方式不同;(3)交易中涉及的媒体不同。

2:信用卡主要有4种功能,即转账结算功能、消费借贷功能、储蓄功能和汇兑功能。

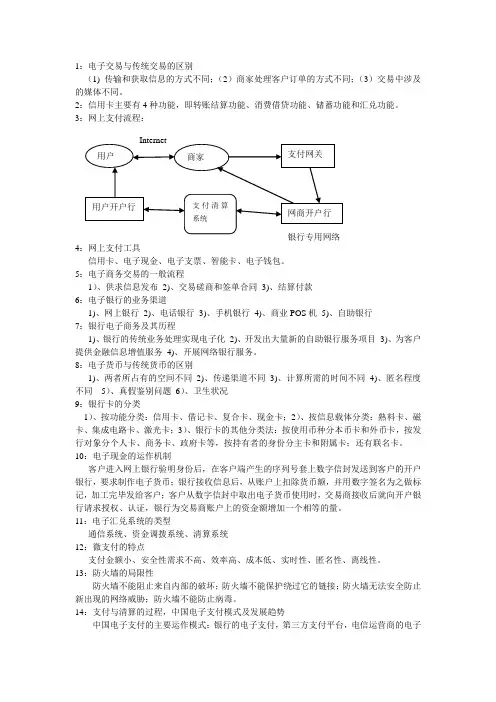

3:网上支付流程:

4:网上支付工具

信用卡、电子现金、电子支票、智能卡、电子钱包。

5:电子商务交易的一般流程

1)、供求信息发布 2)、交易磋商和签单合同 3)、结算付款

6:电子银行的业务渠道

1)、网上银行 2)、电话银行 3)、手机银行 4)、商业POS机 5)、自助银行

7:银行电子商务及其历程

1)、银行的传统业务处理实现电子化 2)、开发出大量新的自助银行服务项目 3)、为客户提供金融信息增值服务 4)、开展网络银行服务。

8:电子货币与传统货币的区别

1)、两者所占有的空间不同 2)、传递渠道不同 3)、计算所需的时间不同 4)、匿名程度不同 5)、真假鉴别问题 6)、卫生状况

9:银行卡的分类

1)、按功能分类:信用卡、借记卡、复合卡、现金卡;2)、按信息载体分类:熟料卡、磁卡、集成电路卡、激光卡;3)、银行卡的其他分类法:按使用币种分本币卡和外币卡,按发行对象分个人卡、商务卡、政府卡等,按持有者的身份分主卡和附属卡;还有联名卡。

10:电子现金的运作机制

客户进入网上银行验明身份后,在客户端产生的序列号套上数字信封发送到客户的开户银行,要求制作电子货币;银行接收信息后,从账户上扣除货币额,并用数字签名为之做标记,加工完毕发给客户;客户从数字信封中取出电子货币使用时,交易商接收后就向开户银行请求授权、认证,银行为交易商账户上的资金额增加一个相等的量。

11:电子汇兑系统的类型

通信系统、资金调拨系统、清算系统

12:微支付的特点

支付金额小、安全性需求不高、效率高、成本低、实时性、匿名性、离线性。

13:防火墙的局限性

防火墙不能阻止来自内部的破坏;防火墙不能保护绕过它的链接;防火墙无法安全防止新出现的网络威胁;防火墙不能防止病毒。

《电子支付与电子银行》习题答案

注:每章节后的思考题是有难度的发散性的题目,旨在提高学生对电子支付这一新兴行业的认识和思考,没有标准答案。故不列在此。

红色字体为答案内容。

第一章 电子支付概述

一、填空题

1、银行卡根据是否能透支,分为借记卡和信用卡

2、电子货币的职能有价值尺度、流通手段、支付手段、储藏手段和世界货币

二、简答题

1、简述电子货币与传统货币的区别

答:(1)发行机制不同。电子货币是不同发行主体自行开发设计、发行的产品;而传统货币则由中央银行或特定机构垄断发行,中央银行承担其发行的成本与收益,发行机制由中央银行独立设计、管理和控制,并被强制接受、流通和使用。(2)所占用的空间不同。传统货币面值有限,大量的货币必然要占据较大的空间。而电子货币所占空间非常小,其体积几乎可以忽略不计,一张智能卡或一台计算机可以存储无限数额的电子货币。(3)传递方式不同。传统货币需要持款人随身携带,大量的货币需要运钞车和保安人员押送,运送时间长,传递数量和距离也十分有限;而电子货币利用网络和通信技术进行电子化传递,传递的只是数字信息,不存在大量物理实物的转移,既打破了时空的界限,又可以在极短的时间内把大量货币传送到有互联网的任何地方,既快捷又安全。(4)匿名程度不同。传统货币的匿名性比较强,这也是传统货币可以无限制流通的原因。相比而言,电子货币要么是完全匿名的,几乎不可能追踪到其使用者的个人信息,如现金类的电子货币;要么是非匿名的,可以详细记录交易信息,甚至交易者的所有情况,如账户型的电子货币。

2、常见的电子支付工具有哪些?都有什么特点?

答:(1)银行卡。银行卡是商业银行向社会发行的具有消费信用、转账结算和存取现金等功能的各类卡的统称,是一种支付结算工具。(2)电子现金。电子现金是纸质现金的电子化,具有与纸质现金一样的优点。随着电子商务的发展,电子现金必将成为网络支付中的一种重要工具,特别是涉及个体的、小额网上消费的电子商务活动。(3)电子钱包。电子钱包是小额购物时常用的支付工具,就象我们日常生活中的钱包中会放有现金、银行卡、身份证等物品一样,电子钱包把有关方便网上购物的信用卡信息、钱包所有者的身份证明、地址、电子现金等信息集成在一个数据结构中,以备整体调用并辅助客户取出其中的电子货币进行网络支付。(4)电子支票。电子支票是客户向收款人签发的、无条件的数字化支付指令。电子支票是将传统支票的全部内容电子化和数字化,形成标准格式的电子版,借助计算机网络(Internet与计算机专用网)完成在客户之间、银行与客户之间以及银行与银行之间的传递与处理,从而实现银行客户之间的资金支付结算。

电子支付与网上银行习题答案

项目一 电子支付与电子银行

一、填空题

1.数字化的支付方式,开放的网络平台,明显的支付优势。

2.支付工具,支付系统,支付服务组织。

3.支付服务系统,支付清算系统,支付结算系统,支付信息管理系统。

4.借记,信用。

5.自动转账支付,自动授权,信息管理。

6.联行往来汇兑业务,通汇业务。

7.纯粹的网上银行,手机银行。

二、名词解释

1.电子支付:指从事电子商务交易的当事人(包括消费者、商家和金融机构)以商用电子化设备和各类交易卡为媒介,通过信息网络,使用安全的信息传输手段,采用数字化方式进行的货币支付或资金流转。

2.网上支付:是以互联网为基础,利用银行所支持的某种数字金融工具,发生在购买者和销售者之间的金融交换,实现从买者到金融机构、商家之间的在线货币支付、现金流转、资金清算、查询统计等过程,以此为电子商务服务和其他服务提供金融支持。

3.电话支付:是电子支付的一种线下实现形式,是指消费者使用电话(固定电话、手机)或其他类似电话的终端设备,通过银行系统就能从个人银行账户里直接完成付款的方式。

4.移动支付:是使用移动设备通过无线方式完成支付行为的一种新型的支付方式。

5.ATM系统:是允许客户利用银行发行的银行卡,通过机器执行存款、取款和转账等功能的一种自助银行系统。

6.电子银行:有狭义和广义两种观点。狭义的观点认为,电子银行就是网上银行。而广义的观点则认为,电子银行是指商业银行利用计算机和网络通信技术,通过语音或其他自动化设备,以人工辅助或自助形式,向客户提供方便快捷的金融服务。广义的电子银行包括电话银行、纯粹的网上银行、家庭银行、手机银行、多媒体自助终端机、ATM、POS、企业银行以及电视网上银行等多种形式。

三、简答题

1.(1)电子支付产生的原因主要有以下3个方面。① 电子商务的兴起加快了电子支付的产生。② 信息技术的发展为电子支付的产生提供了充足的技术支持。③ 交易费用低廉是电子支付产生的根本原因。

第1篇

第一章 总则

第一条 为了规范电子支付行为,保障电子支付安全,促进电子支付健康发展,维护消费者合法权益,根据《中华人民共和国合同法》、《中华人民共和国电子签名法》等法律法规,制定本规定。

第二条 本规定所称电子支付,是指通过电子设备进行的货币支付活动,包括但不限于网上银行、手机支付、第三方支付等。

第三条 电子支付活动应当遵循合法、安全、便捷、诚信的原则。

第四条 国家鼓励电子支付技术创新,支持电子支付服务提供商依法开展业务。

第五条 国家金融监督管理部门负责全国电子支付活动的监督管理。

第二章 电子支付主体

第六条 电子支付主体包括电子支付服务提供商、电子支付用户、电子支付机构和其他相关当事人。

第七条 电子支付服务提供商应当具备以下条件:

(一)具有独立法人资格;

(二)拥有完善的电子支付系统;

(三)具备安全可靠的电子支付技术;

(四)具有健全的内部控制制度;

(五)依法取得相应的经营许可证。

第八条 电子支付用户应当具备以下条件:

(一)具有完全民事行为能力;

(二)拥有合法有效的身份证明;

(三)遵守国家有关电子支付的法律、法规和规定。

第九条 电子支付机构应当具备以下条件:

(一)具有独立法人资格; (二)拥有完善的电子支付系统;

(三)具备安全可靠的电子支付技术;

(四)依法取得相应的经营许可证。

第十条 电子支付服务提供商、电子支付用户、电子支付机构和其他相关当事人应当依法履行各自的权利和义务。

第三章 电子支付行为规范

第十一条 电子支付服务提供商应当遵守以下规定:

(一)公开服务条款,明确告知用户服务内容、费用标准、风险提示等信息;

(二)保障用户信息安全,采取必要措施防止用户信息泄露;

(三)确保电子支付系统的安全稳定运行,防止系统故障导致用户资金损失;

(四)按照规定处理用户投诉,及时解决用户问题。

第十二条 电子支付用户应当遵守以下规定:

(一)真实、完整、准确地提供个人信息;