第五章 长期筹资方式

- 格式:ppt

- 大小:108.00 KB

- 文档页数:27

第五章长期筹资方式与资本成本1. 公司筹资:根据公司生产经营、对外投资和调节资本结构等需要,通过筹资渠道和金融市场,运用筹资方式,经济有效地筹集资本的活动,也是公司从资本供应者那里取得生产经营活动资本的一项基本的财务活动。

股票上市、债券发行以及向银行贷款等,都属于公司筹资的范畴。

(1)按筹集资本使用的期限①短期资本:一般指供一年以内使用的资本。

短期银行借款、商业信用等。

②长期资本:一般指供一年以上使用的资本。

吸收直接投资、发行股票、发行公司债券、银行长期借款、融资租赁和内部积累2016.4单。

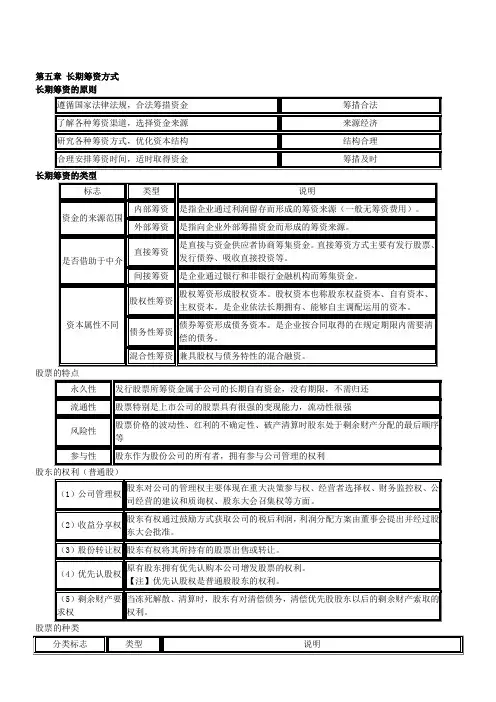

筹资组合原则:将资本来源与资本运用结合起来,合理进行期限搭配。

策略:用长期资本来满足固定资产、无形资产、长期占用的流动资产的需要,用短期资本满足临时性的流动资产的需要。

(2)按筹资资本的来源渠道①权益资本:通过发行股票、吸收直接投资、内部积累等方式筹集的资本。

一般不用偿还本金,财务风险小2016.4单,但付出的资本成本相对较高。

2017.10单属于权益筹资方式的是普通股。

②债务资本:通过发行债券、向银行借款、融资租赁等方式筹集的资本。

一般要求定期支付利息,到期归还本金,财务风险高,但资本成本相对较低。

筹资组合原则:合理确定公司权益资本和债务资本的比例,即寻求最佳资本结构,以合理的资本成本和适当的财务风险进行筹资。

2. 筹资数量的预计销售百分比法:指假设经营资产和经营负债与销售收入存在稳定的百分比关系,根据预计的销售收入和相应的百分比预计经营资产和经营负债,然后确定筹资需求的一种财务预测方法。

销售百分比法始于销售预测2017.10单,这是财务预测最为关键的一步,其准确率直接影响预测财务报表的准确性,并进而影响公司的各个方面。

2015.10单计算方法有两种:一种是先根据销售总额预计经营资产和经营负债,然后根据会计恒等式确定筹资需求;另一种是根据销售增加额预计经营资产、经营负债的增加额,然后确定外部筹资需求。

2017.4单采用销售百分比法预测外部筹资额时,以下属于随销售额变化而变化的项目是(D)。

第五章长期筹资方式长期筹资的原则股票的特点股东的权利(普通股)股票的发售方式限制性条款发行债券的条件融资租赁的含义与特征融资租赁的方式融资租赁包括直接租赁、售后回租和杠杆租赁三种形式。

1.直接租赁。

直接租赁,即承租人直接向出租人租入所需要的资产,并付出租金。

2.售后租回。

售后租回,即根据协议,企业将某资产卖给出租人,再将其租回使用。

3.杠杆租赁。

杠杆租赁要涉及承租人、出租人和贷款人三方当事人。

从承租人的角度来看,这种租赁与其他租赁形式并无区别,同样是按合同的规定,在基本租赁期内定期支付定额租金,取得资产的使用权。

但对出租人却不同,出租人只出购买资产所需的部分资金作为自己的投资;另外以该资产作为担保向贷款人借入其余资金。

因此,它既是出租人又是贷款人,同时拥有对资产的所有权,既收取租金又要偿付债务。

如果出租人不能按期偿还借款,资产的所有权就要转归资金的出借者。

融资租赁的租金计划1.决定租金的因素2.租金的支付方式租金通常采用分次支付的方式,具体类型有:(1)按支付间隔期的长短,可以分为年付、半年付、季付和月付等方式。

(2)按在期初和期末支付,可以分为先付租金和后付租金两种。

(3)按每次支付额,可以分为等额支付和不等额支付两种。

【提示】实务中,承租企业与租赁公司商定的租金支付方式,大多为后付等额年金3.租金的计算租金的计算大多采用等额年金法。

等额年金法下,通常要根据利率和租赁手续费率确定一个租费率,作为折现率。

【总结】在租金计算中,利息和手续费通过折现率考虑,计算租金分两种情况:(1)残值归出租人(2)残值归承租人【提示】当租金在年末支付时,年金现值系数为普通年金现值系数;当租金在年初支付时,年金现值系数为即付年金现值系数(普通年金现值系数乘以(1+i))。

第五章长期筹资方式与资本成本【一】长期筹资概述 一、筹资的分类 1、按使用期限分按资本使用年限,应遵循的筹资原则:将资本来源和资本运用结合起来,合理进行期限搭配。

具体措施:用长期资本满足固定、无形、长期占用的流动资产的需要。

用短期资本满足临时性的流动资产的需要。

2、按筹集资本的来源分按筹集资本来源,应遵循的筹资原则:合理确定权益资本、债务资本的比例,寻求最佳资本结构。

二、筹资数量的预计——销售百分比法1、销售百分比法——假设经营资产、经营负债与销售收入存在稳定百分比关系,根据预计的S 和相应的百分比 预计经营资产和经营负债,然后确定筹资需求的一种财务预测方法。

销售百分比法,始于销售预测,这是财务预测最为关键的一步。

2、销售百分比法的计算方法:两种:(1)根据销售总额预计经营资产、经营负债,再根据会计恒等式确定筹资需求。

(2)~~销售增加额预计~~~~~~~、~~~~~~~~~的增加额,再确定外部筹资需求。

第一种方法:根据销售总额确定外部筹资需求:(1)首先,预计随着销售收入变动而变动的项目区分开来 短期借款、应付债券、股本不会自动增加净利润如果没有作为股利全部进行分配,则未分配利润也会增加。

(2)其次,确定需要的资本。

(预计的资本占用——预计资产总计, 通过负债可取得的资本来源——预计负债总计, 预计资本需求——二者差额)(3)最后,确定外部筹资需求量:(根据股利支付率确定留存收益,作为内部筹资,剩 余的通过外部筹资取得) 第二种方法:根据销售增加额确定外部筹资:经营资产占销售收入的百分比-经营负债占销售收入的百分比 =所有者权益占销售收入的百分比 资金缺口=销售收入增加额×所有者权益占销售收入的百分比 A ——是随销售变化得资产,也就是基期变动的资产总额。

s——基期的销售额sA——资产变动各项目百分比之和B —— 是随销售变化得负债,也就是基期变动的负债总额sB——负债变动各项目百分比之和S ∆——销售变动额s 1——预测期销售额P ——销售净利率 所以:S P 1——预测期的净利润 d ——股利支付率3、外部筹资要求的敏感性分析: 外部筹资需求的多少,影响因素净利润>0时:d 越高,外部筹资需求越大。