权益性投资收益纳税处理

- 格式:pdf

- 大小:206.61 KB

- 文档页数:2

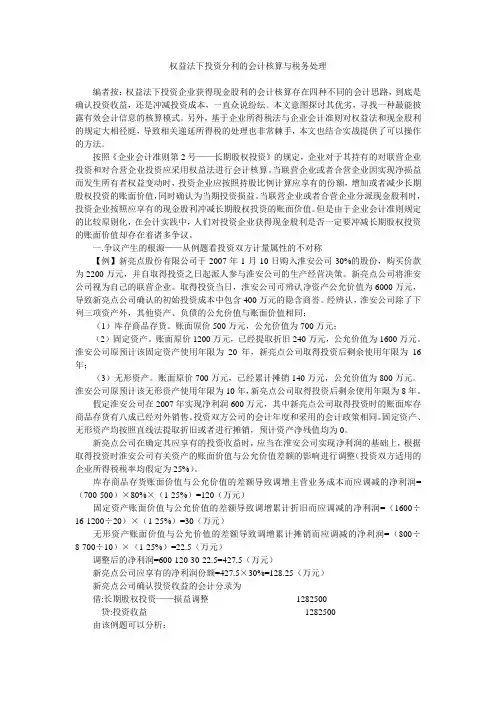

因为股票溢价发行所形 成的资本公积 ,本身为后来投资者投入的 成本 ,此部分转股分 配属于投资成本的分配 ,不属于税后 留存 收 益, 因此 , 国税 函[0 0 7 号文件规定转股 分配时暂不征税 。 需 2 1 ]9 但 要在转让或处置股权时征税 , 投资方企业也不得增加该项长期 因“

进行吸收合并 , 并于当 日取得s 公司净资产。 由于该项合并 中参与合 并的企业在合并前及合并后均为A 司最终控制 ,为同一控制下吸 公 收合并 , 公司采用的会计政策与会计期间与P 且s 公司相同。 假设P 公

未分配利润 的问题 , 股权转让 一般都会打包 , 即包括股 本 、 本公 资 积、 盈余公积和未分配利润。 该条规定 已经明确 , 未分配利润 、 盈余 公积 、 资本公积 ( 除资本溢价外 ) 转增资本要确认收入 。 《 企业所得税法实施条例》 第十七条规定 , 股息 、 红利 等权益性 投资收益 , 除国务院财政 、 税务主管部 门另有规定外 , 按照被投 资 方作 出利 润分配决定 的 日期确 认收入 的实现 。 国税 函[0 0 7 号 2 1 19

( )公 司接受s 1P 公司 的资产 和负债 的计 税基础 , 公 司的原 以s 有计税基础确定 。 假设 s 司资产 、 公 负债 的账面价值和计税基础无 差异 , 公司对s 司的吸收合并 不会 产生暂时性差异 和所得税 则P 公 费 用 。 如 果 S 司资 产 、 但 公 负债 的账 面价 值 和 计 税基 础 存 在 差 异 , 进

法, 国家税务总局下发的《 于贯彻落实企业所得税 法若 干税 收问 关

题 的通 知 》 国 税 函 [0 0 7 号 ) 决 了股 权 转 让 中 是 否 包 括 企 业 ( 2 1 19 解

收入 的实现。 文件不仅 明确企业作出分配决定 日期 , 而且包括作出

转 股 决 定 日期 ,也 要 确认 收益 实 现 。但 对 于 “ 投 资企 业 将 股 权 被 ( ) 价 所 形 成 的 资 本 公 积 转 为 股 本 的 , 作 为 投 资 方 企 业 的 股 票 溢 不 息 、 利 收入 , 资 方企 业 也 不 得 增 加 该 项 长 期投 资 的计 税 基 础 。 红 投 ”

制度解读 l O I YI T RP E A I N 投资收益纳税处理

山 东理 工职 业 学 院 张 伟

股 息 红 利 是 税 后 利 润分 配形 成 的 ,对 居 民企 业 之 间 的 股 息 红 利 收入 免 征 企 业 所 得 税 ,是 国 际上 消 除法 律 性 双 重 征 税 的 通 行 做 文 件 据 此 规定 : 业 权 益 性 投 资取 得 股 息 、 利 等 收 入 , 以 被 投 企 红 应 资企 业 股 东 会 或 股 东 大 会作 出利 润 分 配 或 转 股 决 定 的 日期 ,确 定

而存在递延所得税资产和负债的 ,w公 司合并前 的相关所得税事 .s  ̄ l 项 由P 公司承继 , 也需要 确认递延所得税资产和负债 。

( ) 果 s 司 存 在 亏 损 的 ,公 司 弥 , s 司 亏损 的 限 额 _ 公 2如 公 P b公 s

( )公 司取得各项 资产 、 1P 负债 的账务 处理 。 据企业会 计准 根 则相关规定 , 同一控制下 的企业合并 不考虑公 允价值 , 因此 ,公 P 司企业合并账务处理如下( 单位 : 万元 ) : 借: 银行存款 10 50

贷: 应付账款

股 本

30 00

20 00

长期应付款 20 00

资 本 公 积 10 50

合并 , 合并方在合并过 程中取得 的被合并方资产 、 负债的人账价值

为原 账面价值 , 计税基础 为合并当 日的公允价值 。 被合并 方资产 、 负债 的账面价值与计税基础之间的差异体现为合并 日原账面价值

司与S 司所得 税 率均 为2 %, 考 虑合 并 中 的各 项 直接 相 关 费 用和 公 5 不

格, 根据《 通知》 规定 ,公司及其股东都应按清算进行所 得税处理 , s

而 且 S 司 的 亏损 不 得 在 P 司结 转 弥 补 。 公 公

( ) 用 于特 殊性 税务 处理 规 定 的 同一 控 制 下 的吸 收 合 并 账 二 适

库 存 商 品 2 0 00 固定 资 产 5 0 00

司净资产公允价值 ×截止20 年年末国家发行 的最长期限的国债 08 利率。 ( )公 司股东取得 P 3s 公司股权 的计税基础 , 以其原持 有的S 公 司 股 权 的计 税 基 础 确 定 。

综 上 所 述 ,适 用 于 一 般 性 税务 处 理 规 定 的同 一 控 制下 的吸 收

和公允价值之 间的差异 , 应确认递延所得税影 响, 并调整所得税费 用。 适用于特殊性税务处理 的同一控制下 的吸收合并 , 合并方在合 并过程 中取得的被合并方资产 、负债 的账面价值 和计税基础与被 合并方原有的账面价值与计税基础相 同, 如果被合并方资产 、 负债 的原账面价值和计税 基础 没有差异 , 则合并 日, 合并方不需考虑递 延所得税影响 ; 但如果被合并方资产 、 负债的原账 面价值和计税基 础存在差异 ,则相当于将被合并方原账面上 的递延所得税纳入合 并范 围, 合并 当 日无合并所得税影响。

务处理 承例 1假定P 司的吸收合并符 合《 知》 , 公 通 中的特殊性税

务 处 理 的 条 件 , 司 需 进 行 以 下 处理 : P公

发行股票的手续费。 1 s 当 3,公司部分资产 、 负债情况如表1 所示。

表 1 S公 司部 分 资 产 、 债 的 账 面 及 公 允 价 值 负 项 目 账 面价 值 银 行 存 款 10 50 库 存 商品 20 00 固定 资产 50 00 应 付 账 款 3 0 00 长 期 应 付 款 20 00 单 位 : 元 万 公 允 价 值 10 50 10 60 60 o0 3 0 00 2 0 00