开题报告格式

- 格式:doc

- 大小:21.50 KB

- 文档页数:12

开题报告格式篇一:开题报告格式及范文模板(最全面,最实用)1. 开题报告方法介绍:开题报告是指开题者对科研课题的一种文字说明材料。

这是一种新的应用写作文体,这种文字体裁是随着现代科学研究活动计划性的增强和科研选题程序化管理的需要应运而生的。

开题报告一般为表格式,它把要报告的每一项内容转换成相应的栏目,既便于开题报告按目填写,避免遗漏;又便于评审者一目了然,把握要点。

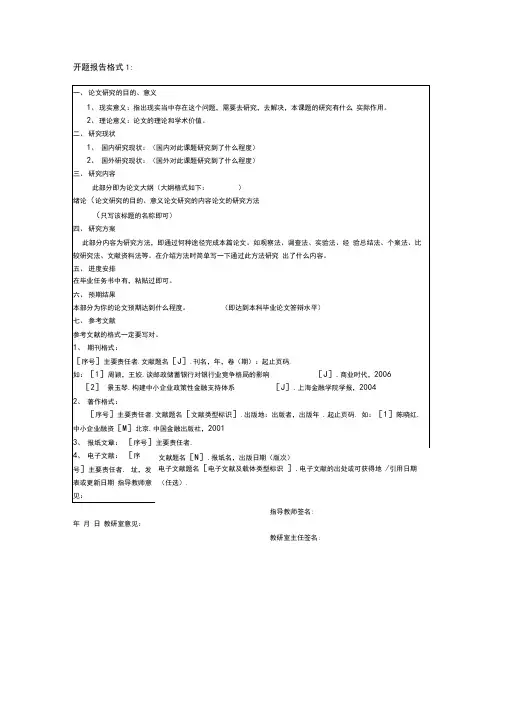

2. 开题报告的基本内容及其顺序:一、开题报告封面:论文题目、系别、专业、年级、姓名、导师二、论文的背景、目的和意义(目的要明确,充分阐明该课题的重要性): 1.论文的背景; 2.理论意义; 3.现实意义三、国内外研究概况(应结合毕业设计题目,与参考文献相联系,是参考文献的概括): 1.理论的渊源及演进过程; 2.国内有关研究的综述; 3.国外有关研究的综述四、论文的理论依据、研究方法、研究内容(思想明确、清晰,方法正确、到位,应结合所要研究内容,有针对性)五、研究条件和可能存在的问题六、预期的结果七、论文拟撰写的主要内容(论文提纲)八、论文工作进度安排(内容要丰富,不要写得太简单,要充实,按每周填写,可2-3周,但至少很5个时间段,任务要具体,能充分反映研究内容)九、参考文献下面是开题报告模板:*****大学毕业设计(论文)开题报告课题名称:学生姓名:学号:指导教师:职称:所在学院:专业名称:****大学年月日篇二:开题报告范本浙江工业大学经贸管理学院毕业设计(论文)开题报告学生姓名:学号:专业:财务管理设计(论文)题目:上市公司内部控制对盈余管理的影响研究指导教师:20XX年月日一、选题的背景及意义1、研究背景美国“安然事件”的曝光仍然记忆犹新,这对审计及会计等各界造成了深远的影响,也让各个公司管理层及相关的各界人士开始反思。

为此,2002年美国出台了《萨班斯一奥克斯利法案》,以挽救美国资本市场的形象。

该法案中,规定要求强制披露公司内部控制,也加大了那些通过盈余管理进行财务舞弊的手段的处罚力度。

2004年,美国完善了相关制度,紧接着出台了COSO内控框架,从而加大了对企业单位内部控制监督的力度。

近几年,我国由于会计造假、财务信息失真等原因,而走向破产的事件频频发生,这也深深打击了投资者对市场的信心。

因此,相关部门纷纷采取行动来改变现状。

例如,沪深证券交易所于2006年发布了相关的内部控制指引,鼓励上市公司主动披露内部控制自我评价报告和第三方(如会计师事务所)对其内部控制发表的审计意见;财政部联合审计署等其他4个部门成立内部控制标准委员会,并在2008年和2010年分别发布了《企业内部控制基本规范》和《企业内部控制配套指引》来建立我国内部控制制度。

这些举措的出现表明,内部控制的建立和完善可以提高财务信息的质量,防止通过盈余管理等手段使财务信息失真的发生,因此,国内外学者开始了内部控制和盈余管理的相关研究。

国外学者多数以内部控制缺陷、披露内部控制信息等几方面着手研究内部控制,从而探寻对盈余管理的影响,如Benjamin P. Foster等人就探讨了在SOX法案颁布后,内部控制重大缺陷对盈余管理的影响,结果表明SOX法案的执行有效弥补了内部控制缺陷带来的影响,从而在一定程度上抑制了盈余管理;NerissaC. Brown等人认为企业披露内部控制信息表明了其存在较高的盈余质量,也体现了管理当局对内部控制的重视和监管,从而能够影响盈余管理。

而国内学者也开始着重讨论内部控制体系和企业盈余质量的关系,大多学者以企业是否自愿披露内部控制鉴证报告来衡量内部控制的质量,再通过实证分析来检验与盈余管理的关系,从而总结对盈余管理的影响;此外,在实证分析过程中,学者关于内部控制对盈余管理的影响持有不同的意见,如方红星、金玉娜认为表现出具有良好内部控制的企业能够一定程度上抑制盈余管理,而张雅婷和张国清认为内部控制对盈余管理的影响不明显。

从现有文献来看,虽有内部控制对盈余管理的影响的实证研究,但无法全面的展示内部控制整个体系对盈余管理的影响,只是以披露内部控制鉴证报告作为替代变量来分析研究,忽视了内部控制的构成及目标,另外,对盈余管理的影响也没有形成统一意见。

因此,本文将考虑内部控制实现的目标,将其作为对内部控制的影响因素来较具体的衡量内部控制质量,从而进一步探讨内部控制对盈余管理的真正影响。

2、研究意义从理论上讲,内部控制作为企业等单位内部的一种规范,能够合理保证财务信息的真实和公允,而盈余管理则通过操纵利润等方法来达到更改财务数据的目的,这使财务报告信息失真,与内部控制的目标是相悖的。

据此学者们认为高质量内部控制的建立和完善可能会在一定程度上对盈余管理有所约束,从而可以提高盈余质量,恢复投资者及债权人等第三方利益相关者对企业的信心。

而研究内部控制对盈余管理的影响可以为上述理论提供充分证据,进一步对理论的完善作出贡献。

而在实践操作中,探寻内部控制对盈余管理的影响,可以为公司管理层对企业内部控制体系的完善、抑制盈余管理等工作的开展作出指引,也为提高内部控制质量和财务信息质量提出相关的建议,从而指导公司在资本市场中建立一个正面形象,这有助于资本市场的稳健发展。

二、研究的基本内容和拟解决的问题在本文进行撰写的过程中,希望通过查阅和整理相关文献资料,在现有理论和实证研究的基础上,对学者们关于研究上市公司内部控制对盈余管理的影响的理论成果进行梳理,总结出内部控制的现状和度量与盈余管理的现状、度量和影响因素。

在此基础上,收集上市公司近三年(2011年-20XX年)的年报,获取和处理相关财务数据,进一步通过统计和回归分析等方法来实证研究上市公司内部控制与应计和真实盈余管理的关系,并加以检验说明。

最后根据分析结果来总结上市公司内部控制对盈余管理的影响,并提出相关建议和举措。

研究的基本内容和拟解决的问题主要有以下几点:(1)梳理分析内部控制与盈余管理的相关理论,包括明确内部控制的定义和度量,分析盈余管理的内涵和度量;(2)收集上市公司年报信息,处理相关财务数据,根据关系假设构建合理的模型,研究内部控制与应计、真实活动盈余管理的关系。

(3)根据实证研究的结果,总结分析上市公司内部控制对盈余管理的影响,并对提高内部控制质量提出相关建议。

根据研究的基本内容,可构建研究框架如下:1 引言2 上市公司内部控制与盈余管理的定义和度量2.1 内部控制2.2 盈余管理3 上市公司内部控制对盈余管理的影响关系假设3.1 上市公司内部控制与盈余管理的概念内涵3.2 上市公司内部控制与盈余管理的研究假设4 上市公司内部控制对盈余管理的影响之实证研究4.1 选择样本与数据4.2 变量解释与模型构建4.3 描述性统计4.4 假设检验5 结论与建议5.1 结论5.2 建议6 研究不足和未来研究方向三、研究方法及措施本文拟采用文献、理论分析和实证研究相结合的方法来探讨上市公司内部控制对盈余管理的影响。

具体如下:(1)搜集和查阅大量国内外学者关于上市公司内部控制对盈余管理的影响的研究,运用文献和理论分析法梳理总结相关理论,包括上市公司内部控制的定义和度量以及盈余管理的概念、度量和影响因素。

(2)运用实证分析法来分析检验上市公司内部控制对盈余管理的影响,收集我国沪深股市上市公司2011年到20XX年的年报,获取相关的财务数据进行分析计算并度量要素,提出上市公司内部控制与应计盈余管理和真实盈余管理的相关假设,并构建合理的模型,通过统计和回归分析来验证上市公司内部控制对盈余管理的影响,最后提出提高内部控制质量的相关举措和建议。

本文拟采用的研究措施为:通过搜集和查阅相关文献资料,总结和梳理国内外学者对上市公司内部控制和盈余管理的理论研究;通过权威网络和资源来收集沪深股市上市公司2011年到20XX年连续三年的年报信息,获取相关数据;通过科学的统计和实证分析法来验证上市公司内部控制对盈余管理的影响,并据此得出结论和提出相关建议。

四、研究工作的步骤、进度1、3.1——3.24搜集和查阅国内外内部控制和盈余管理理论研究的文献资料,据此撰写文献综述,并同时完成外文翻译;构建基本框架,撰写完成开题报告。

2、3.25——4.10收集上市公司最近三年年报,获取相关财务数据并进行分析计算;学习相关统计及财务软件,对样本数据进行统计整理。

3、4.11——4.28基于上述研究工作的完成,撰写论文正文,并完成初稿。

4、4.29——5.16 根据论文标准格式,对初稿进行修改,最后定稿。

5、5.17——5.23 修改论文,制作核心观点ppt,准备论文答辩。

五、参考文献[1] 朱顺熠. 内部控制的概念综述[J]. 中国乡镇企业会计. 20XX,(12):185-186.[2] 陈玉娇. 从概念出发完善我国企业内部控制[J]. 中国证券期货. 20XX(5):113-114.[3] 刘丽杰,钟辉,梦丽雯. 浅谈企业内部控制的内涵及外延[J]. 财务与会计. 2007(9):41-42.[4] 刘李福,姚荣辉. 内部控制指数的分析与再设计初探[J]. 财务与金融. 20XX(2):40-45.[5] 蒋燕辉. 会计监督与内部控制[M]. 第一版. 北京: 中国财经经济出版社. 2002.[6] 程小可,郑立东,姚立杰. 内部控制能否抑制真实活动盈余管理?——兼与应计盈余管理之比较[J]. 中国软科学. 20XX(3):120-131.篇三:开题报告格式范例2.1 多媒体课件的理论指导了解并熟悉计算机辅助教学(CAI)的理论基础,[1]、[2]、[3]对于多媒体课件的开发具2.1.1 行为主义教学理论2.1.2 认知主义教学理论方面的指导。

对外界信息的简单接受,而是对信息的主动选择和理解。

2.2 多媒体课件制作工具2.2.1 课件制作的多媒体著作工具公司的Authorware[4]Action!;Asymetrix公司的ToolBook;2.2.2 ??2.3 路》一书,[5]波振荡器、振幅调制与解调、混频、角度调制与解调和锁相环路及其应用等,具有基础性强的特点,适用面广泛。

??3 技术路线3.1 课件组人员组成我们这个CAI课件制作小组由范弘奕、张秀春和作者三位同学共同合作完成,沙济彰教授担任我们的学科指导教师。

??3.2 项目定义3.2.1 课件目标分析我们把这个课件的类型定义为课堂演示型和学生自主学习型的结合,在设计上兼顾两者,使之成为既适?? 3.2.2 课件使用对象定位分析《高频电子线路》课件的使用对象主要是任课教师和修学学生,针对教师的课堂演示,在设计中,要注意文字不能过小,背景不过亮等,要做到:条理框架清晰,各章内容准确,使用操作?3.3 教学设计我们选用《高频电子线路》课程的课堂作为脚本,这样有助于达到课堂演示的内容要求。