会计证第一章练习题

- 格式:doc

- 大小:30.50 KB

- 文档页数:6

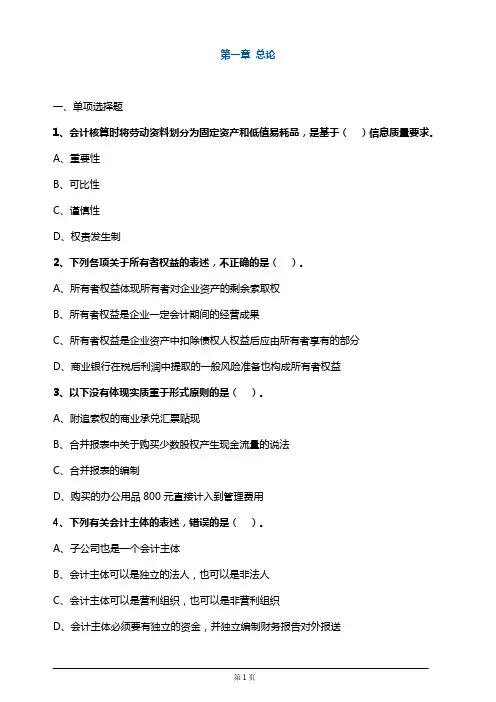

第一章练习题一、单选题B1、会计对经济活动的反映主要是从那些方面进行的()A.实物方面B.价值方面C.数量方面D.劳动方面C2、会计的一般对象可概括为()A.生产领域的资金运动B.预算资金的收支过程C.商品流通领域的资金运动D.再生产过程中的资金运动C3、会计的计量尺度主要是()A.劳动量B.实物C.货币D.时间A4、确定会计工作空间范围的前提条件是()A.会计主体B.持续经营C.会计分期D.货币计量B5、我国企业以()为一个会计年度A.生产周期B.企业开始设立的那一天到次年的同一天C.日历年度D.企业开始设立的那一天到终止的那一天C6.企业于1月用银行存款12000元支付全年房租,1月底仅将其中的1000元计入本月的费用,这种行为符合()A.谨慎性原则B.及时性原则C.权责发生制原则D.现金收付制原则A7.凡是支出的效益与几个会计年度相关的,应当作为()A.收益性支出B.营业外支出C.其他业务支出D.资本性支出C8.在会计年度内,如果把收益性支出当作资本性支出处理了,则会()A.本年度虚增资产,减少利润B.本年度虚增资产、虚增利润C.本年度虚减资产、减少利润D.本年度虚减资产、虚增利润C9.在一个会计期间发生的一切经济业务,都要依次经过的核算环节是()A.设置会计科目、成本计算、复式记账B.复式记账、财产清查、编制会计报表C.填制审核凭证、登记账簿、编制会计报表D.填制审核凭证、复式记账、编制会计报表B10.会计的基本职能是()A核算和管理B核算和监督C分析和预测D控制和监督D11.下列业务不属于会计核算事项的是()A用银行存款购买材料B生产产品领用材料C企业自制材料入库 D 与外企业签订购料合同B12.下列属于收益性支出的有()A购建房屋的支出B长期股票投资支出C生产工人的工资D为取得专利权发生的支出D13.下列不属于会计信息质量要求的是()A明晰性B可比性C相关性D配比原则D14.2008年9月20日采用赊销方式销售商品50 000元,12月25日收到货款存入银行。

按照收付实现制核算该项收入应属于()A2008年9月B2008年10月C2008年11月D2008年12月A15.2008年3月20日采用赊销方式销售商品60000元,6月20日收到货款存入银行。

按照权责发生制该项收入属于()A2008年3月B2008年4月C2008年5月D2008年6月16.某企业2009年7月支付厂部管理人员工资12000元,预支厂部半年(含本月)修理费1800元,生产车间保险费4000元,按照权责发生制核算,该企业2009年7月份管理费用的发生额为()A12000 B13800 C16300 D12300C17.固定资产采用加速折旧法主要体现了()A配比原则B收付实现制C谨慎性D及时性D18.建立货币计量假设的基础是()A币值变动B人民币C记账本位币D币值稳定C19. 最初,会计只是()的附带部分,而后才逐渐地从中分离出来。

A:管理职能B决策职能C生产活动D核算职能20.我国“会计”一词起源于()。

A秦朝B:殷商C:西周D:汉朝C21.会计人员在进行会计核算的同时,对特定主体经济活动的合法性、合理性进行审查,称为()。

A:会计预测B:会计核算C:会计监督D:财产清查C22.我国的行政单位会计和事业单位除经营业务外的业务,应以()作为确认、计量和报告的基础。

A:持续经营B:权责发生制C:收付实现制D:实地盘存制D23.最常见的和重要的会计期间是()A:会计月度B:会计季度C:会计半年度D:会计年度C24.会计对正在发生的经济活动过程和取得的核算资料进行审查、分析,并据以纠错纠偏,控制经济活动按预定目的和要求进行,这是()。

A:会计监督B:事前会计监督C:事中会计监督D:事后会计监督D25.在可预见的未来,会计主体不会破产清算,所持有的资产将正常营运,所负有的债务将正常偿还,这属于()A会计主体B会计分期C货币计量D持续经营B26.形成权责发生制和收付实现制不同的记账基础,进而出现应收、应付、折旧和摊销等会计处理方法所依据的会计假设是()A会计主体B会计分期C货币计量D持续经营B27.持续经营是从()上对会计核算进行有效界定。

A空间 B 时间C空间和时间D内容D28.企业固定资产可以按照价值和使用情况,确定采用某一方法计提折旧,它依据的会计假设是()A会计主体B会计分期C货币计量D持续经营B29.()作为会计假设,就是将一个会计持续的生产经营活动分为若干相等的会计期间。

A会计主体B会计分期C货币计量D持续经营B30.会计核算和监督的内容是特定主体的()A经济资源B资金运动C实物运动D经济活动31.某企业2009年3月份发生如下业务:预付下季度房租20 000元;收到3月份销售商品的货款25000元,款项存入银行;购买1000元的办公用品;预收购货方定金12000元,货物尚未发送。

该企业以权责发生制为核算基础,3月份的收支净额为()A24000 B16000 C4000 D36000C32.企业提供的会计信息清晰明了,便于财务会计报告使用者理解和使用。

这体现了()A及时性B相关性C明晰性D谨慎性A33.会计主体是指会计所服务的()A特定单位B投资者C债权人D债务人C34. 当期与以前期间、以后期间的差别,权责发生制和收付实现制的区别的出现,都是基于()的基本假设。

A.会计主体B.持续经营C.会计分期D.货币计量C35.关于货币计量假设,下列说法中不正确的是()。

A.货币计量假设并不表示货币是会计核算中唯一的计量单位B.货币计量假设假定货币的币值是基本稳定的C.存在多种货币的情况下,我国境内的企业均要求以人民币作为记账本位币D.货币计量假设为历史成本计量奠定了基础C36.企业提供的会计信息应有助于财务会计报告使用者对企业过去、现在或者未来的情况作出评价或者预测,这体现了会计信息质量要求中的()要求。

A.相关性B.可靠性C.可理解性D.可比性B37企业将融资租入固定资产按自有固定资产的折旧方法计提折旧,遵循的是()要求。

A.谨慎性B.实质重于形式C.可比性D.重要性C38.甲企业2007年5月份购入了一批原材料,会计人员在7月份才入账,该事项违背的会计信息质量要求是()要求。

A.相关性B.客观性C.及时性D.明晰性B39.资产按照预计从其持续使用和最终处置中所产生的未来净现金流入量的折现金额计量,其会计计量属性是( )。

A.历史成本B.可变现净值C.现值D.公允价值B40.企业会计分期假设是以()假设为前提的。

A. 会计主体B. 持续经营C. 历史成本D. 货币计量C41. 会计信息质量要求中的()是对会计工作的基本要求。

A. 相关性B. 可理解性C. 可靠性D. 可比性C42.采用加速折旧法计提固定资产折旧所依据的会计核算原则是()A及时性B实质重于形式C谨慎性D可靠性A43.根据受托责任观,会计目标是为了向委托人报告受托责任的履行情况,其中的委托人主要是指()A所有者B债权人C 国家机关D供应商二、多项选择题1.下列组织中,可以作为一个会计主体进行会计核算的有()A.企业生产车间B.销售部门C.分公司D.企业集团2.我国的企业会计期间可划分为(ABCD)A.会计年度B.会计季度C.会计月份D.会计半年度E.旬3.按照权责发生制的要求,下列收入或费用应归属于本期的是()A.本期销售产品的收入款项,对方尚未付款B.预付明年的保险费C.本月收回上月销售产品的货款D.尚未实际支付的本月借款利息E.摊销前期已经付款的报刊杂志费4.关于会计基本假设,下列说法中正确的有(ABC )。

A:会计主体是指会计所核算和监督的特定单位或组织B:持续经营明确了会计核算的时间范围C:会计分期有利于分期结算账目和编制会计报表D:货币计量能够全面地反映单位的生产经营和业务收支等情况5.下列属于会计核算专门方法的有(ABCD )。

A:成本计算B:财产清查C:设置会计科目和账户D:复式记账6.关于会计主体,下列说法中正确的有(AEF )。

A:它是会计所核算和监督的特定单位或组织B:它是一个独立经济实体C:它一定是法律主体D:它可以是非独立法人E会计人员只能核算和监督所在主体的经济业务,不能核算和监督其他主体的经济业务F会计主体可以是企业中的一个特定部分,也可以是几个企业组成的企业集团。

7.会计核算的基本前提有(ABCD)A会计主体B会计分期C货币计量D持续经营8.下列属于中期财务会计报告的()A年度财务会计报告B半年度财务会计报告C月度财务会计报告D季度财务会计报告9.会计对象是能用货币表现的各种经济活动,它具体包括(ACD)A资金投入B资金运动C资金退出D资金运用11.下列属于资本性支出的有()A购置固定资产的支出B长期股票投资支出C支付当月水电费D为取得专利权发生的支出12.如果将一项收益性支出按资本性支出处理就会()A少计资产价值B多计资产价值C少计费用D多计费用E多计净收益13.根据“可靠性”要求企业会计核算应当做到( )。

A.满足会计信息使用者决策的需要B.以实际发生的交易事项为依据C.如实反映交易事项的真实情况D.保证企业会计信息的完整14.下列对可比性要求说法正确的有( )。

A.企业对于已经发生的交易或者事项,应当及时进行会计确认、计量和报告,不得提前或者延后B.同一企业不同时期发生的相同或者相似的交易或者事项,应当采用一致的会计政策,不得随意变更C.不同企业发生的相同或者相似的交易或者事项,应当采用规定的会计政策,确保会计信息口径一致、相互可比D.企业提供的会计信息应当清晰明了,便于财务报告使用者理解和使用15.下列资产中,属于本企业资产范围的有(BC )。

A.经营租赁方式租入设备B.经营租赁方式租出设备C.融资租入设备D.盘亏的存货16.下列有关会计主体的说法中正确的有()。

A.法律主体一定是会计主体B对于拥有子公司的母公司来说,企业集团应作为一个会计主体来编制财务报表C.会计主体一定是法律主体D.分公司和子公司一样都是法律主体,也是会计主体17. 企业在对会计要素进行计量时,一般应当采用以下哪个计量属性?( A )A. 历史成本B. 可变现净值C. 重置成本D. 公允价值E.现值18.会计目标主要有()观点。

A决策有用观B受托责任观C会计核算D会计监督三、判断题1.会计核算主要以货币作为计量单位()2.我国会计准则规定凡是在我国境内的企业会计核算必须以人民币为记账本位币(错)3.如果一项支出所带来的收益与几个会计年度有关,则该项支出作为收益性支出(对)4、我国早在宋代就有了“四柱清册结算法”,为会计科学的发展做出了重要贡献。

( )5、经济越发展,会计愈重要。

(对)6、会计核算从数量上反映单位的经济活动状况,是以货币量度为主,以实物量度和劳动量度为辅助量度的。