管理费用预算分配表格式

- 格式:doc

- 大小:40.00 KB

- 文档页数:1

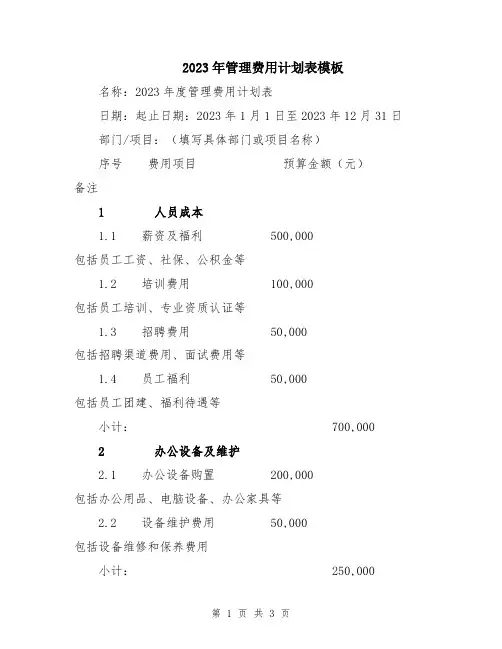

2023年管理费用计划表模板名称:2023年度管理费用计划表日期:起止日期:2023年1月1日至2023年12月31日部门/项目:(填写具体部门或项目名称)序号费用项目预算金额(元)备注1 人员成本1.1 薪资及福利 500,000 包括员工工资、社保、公积金等1.2 培训费用 100,000 包括员工培训、专业资质认证等1.3 招聘费用 50,000 包括招聘渠道费用、面试费用等1.4 员工福利 50,000 包括员工团建、福利待遇等小计: 700,0002 办公设备及维护2.1 办公设备购置 200,000 包括办公用品、电脑设备、办公家具等2.2 设备维护费用 50,000 包括设备维修和保养费用小计: 250,0003 租赁费用3.1 办公场所租金 300,000 包括办公场所的租金费用3.2 仓库租金 100,000 包括仓库租赁费用小计: 400,0004 差旅费用4.1 公务差旅费用 100,000 包括员工公务出差费用4.2 市场考察费用 50,000 包括市场考察和竞品调研费用小计: 150,0005 营销推广费用5.1 广告宣传费用 200,000 包括线上、线下广告宣传费用5.2 线上推广费用 100,000 包括SEO、SEM等线上推广费用小计: 300,0006 会议费用6.1 内部会议费用 100,000 包括内部会议场地、餐饮费用等6.2 外部会议费用 50,000 包括参加外部行业会议费用小计: 150,0007 其他费用7.1 咨询顾问费用 100,000 包括咨询顾问、法律顾问费用等7.2 报销及其他费用 50,000 包括员工报销费用、其他零星费用小计: 150,000总计:2,300,000备注:(可填写具体说明,如费用细项的具体用途、预算调整说明等)编制人:(填写编制人姓名)审核人:(填写审核人姓名)审批人:(填写审批人姓名)。

备注:

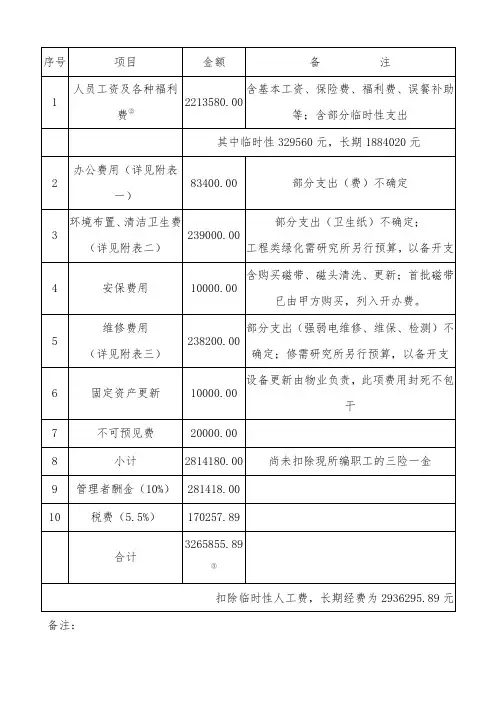

1.物业管理费用预算产生过程为:

5月份物业管理招标小组与参与投标的三家物业管理公司分别谈判,初步确定经费预算为3162285.21元,参与谈判的小组成员为:红岩、史啸军、房自正;

9月6日—9月24日,所物业经费审计小组综合物业项目部前期财务发生支出等因素,对物业经费预算进行审计,审计小组成员包括:乔均录、雪贞、郭友庄、史啸军、振忠;

9月25日,所物业经费审计小组在审计的基础上,约见红岩所长助理和综合处房自正副处长,就一些问题进行沟通;

9月29日,审计小组成员、红岩所长助理、综合处房自正副处长、郭顺宗主管与物业管理部朱建华总经理、史丽莹总经理助理、素荣会计,用时10小时,从人员设定、人员工资、单项经费、工程支出等方面,对物业管理经费预算进行重新审定,初步确定物业管理经费预算为3265855.89元;

10月6日,所务会听取了审计小组的工作汇报,同意本预算,并要求加强经费审计和物业管理质量的监督。

2.物业管理项目部总人员设置为103.5人(含临时性工作人员16人,具体人员设置见附表四),人均2213580.00/103.5=21387.25元/年,其中含按照规定应计提的福利费和三险一金(占工资总额的55%),故人均工资为21387.25/155%=13798.22元/年(含制装费)

1149.85元/月(含制装费)

3.因一些费用尚不能确定,故本预算为初步预算,研究所在核拨物业管理费时,暂不采用包干制,所有关部门将加强经费审核,以确保研究所的利益。

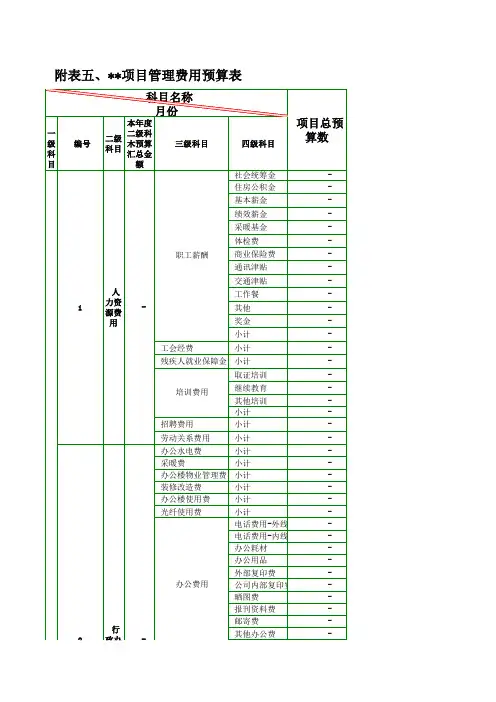

附表一:办公费用明细

附表二:清洁卫生费用明细

附表三:

附表四:人员设定情况汇总表。

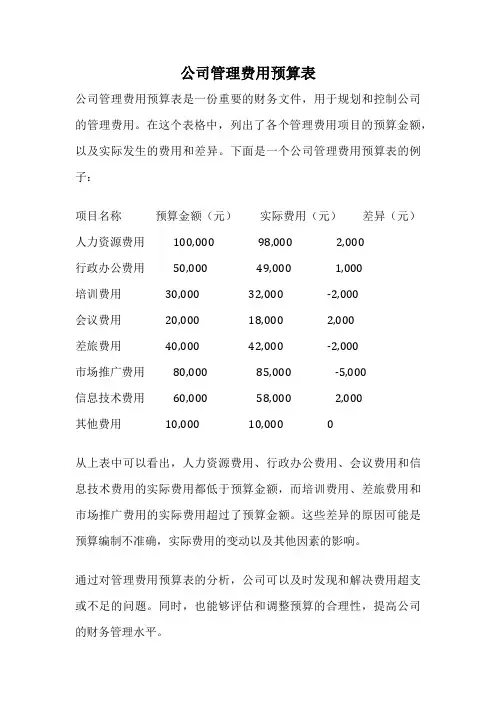

公司管理费用预算表公司管理费用预算表是一份重要的财务文件,用于规划和控制公司的管理费用。

在这个表格中,列出了各个管理费用项目的预算金额,以及实际发生的费用和差异。

下面是一个公司管理费用预算表的例子:项目名称预算金额(元)实际费用(元)差异(元)人力资源费用 100,000 98,000 2,000行政办公费用 50,000 49,000 1,000培训费用 30,000 32,000 -2,000会议费用 20,000 18,000 2,000差旅费用 40,000 42,000 -2,000市场推广费用 80,000 85,000 -5,000信息技术费用 60,000 58,000 2,000其他费用 10,000 10,000 0从上表中可以看出,人力资源费用、行政办公费用、会议费用和信息技术费用的实际费用都低于预算金额,而培训费用、差旅费用和市场推广费用的实际费用超过了预算金额。

这些差异的原因可能是预算编制不准确,实际费用的变动以及其他因素的影响。

通过对管理费用预算表的分析,公司可以及时发现和解决费用超支或不足的问题。

同时,也能够评估和调整预算的合理性,提高公司的财务管理水平。

为了更好地控制和管理公司的管理费用,以下是一些建议:1. 细化预算:将管理费用细分为更多的项目,以便更准确地预测和控制费用。

例如,将人力资源费用分为薪资、社保、福利等项目。

2. 制定费用控制措施:根据实际情况,制定相应的费用控制措施,例如优化组织结构、节约用电用水、合理使用办公用品等。

3. 与供应商谈判:与供应商进行谈判,争取更优惠的价格和条款,降低采购成本。

4. 提高效率:通过引入信息化系统、优化流程等方式,提高工作效率,减少费用支出。

5. 定期审查预算:定期对管理费用预算进行审查和调整,确保预算的合理性和可行性。

通过合理规划和控制管理费用,公司可以实现财务资源的最优配置,提高经营效益,实现可持续发展。

同时,也能够提高员工的工作满意度,增强公司的竞争力。

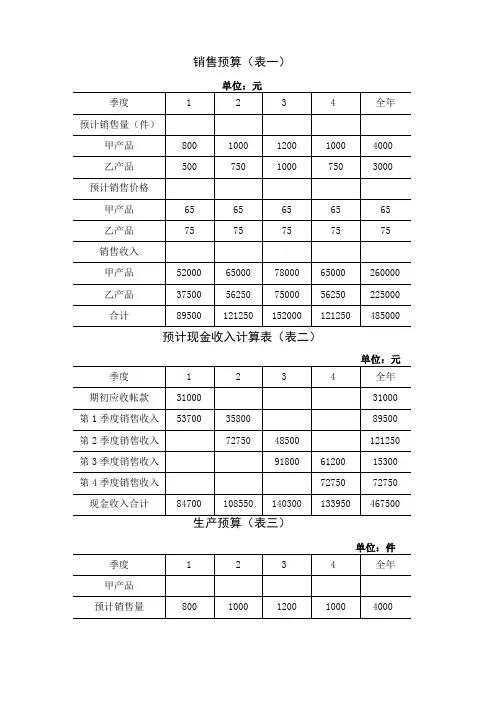

销售预算(表一)

单位:元

预计现金收入计算表(表二)

单位:元

生产预算(表三)

直接材料采购预算(乙产品)(表五)

单位:千克

预计现金支出计算表(表六)

单位:元

直接人工预算(表七)

单位:元

甲产品

制造费用预算(表八)

单位:元

预计现金支出计算表(表九)

预计生产量(件)

820

单位产品工时定额 3

(工时) 3 直接人工工时总数 (工时) 2460

单位工时工资率

4

预计直接人工成本 Q QM

J 乙 jAy-j- 9840 总额 1020 3 3060 4 12240

产品成本预算(甲产品)(表十)

计划产量:4040件

产品成本预算(乙产品)(表十一)

计划产量:3025件

期末存货预算(表十二)

单位:元

销售费用预算(表十三)

单位:元

管理费用预算(表十四)

单位:元

销售费用预计现金支出计算表(表十五)

单位:元

现金预算(表十六)

单位:元

预计损益表(表十七)

XX年度单位:元

预计资产负债表(表十八)

XX年度12月31日单位:元

预计财务状况变动表(表十九)

XX年度单位:元。