特征函数与矩函数的关系

- 格式:ppt

- 大小:943.00 KB

- 文档页数:26

习题二:1.证:设为X 取值为k (1k ≥)的随机变量。

且()k p p x k == 证法I (通俗证法,但不严格):111()()(1)2(2)3(3)...()...(1)(2)(3)...()...()k k k k k E x x p kp x k p x p x p x np x n p x p x p x p x n p x k ∞∞==∞======+=+=+=+=≥+≥+≥+≥+=≥∑∑∑证法II :111111()()()()()k k k i i k ii k EX kp x k p x k p x k p x i p x k ∞∞∞∞∞======∞========≥=≥∑∑∑∑∑∑∑证法III :1111111()()(()(1))()(1)(1)(1)(1)(1)()k k k k k k k E X kp x k k p X k p x k kp x k k p x k p x k p k p x k p x k ∞∞==∞∞∞===∞∞=====≥-≥+=≥-+≥++≥+==+≥+=≥∑∑∑∑∑∑∑2.解:(1)0(1)0()()()1111ax ax ax x x a a x E Y E e e f x dx e e dx e dxde a a+∞+∞+∞---∞+∞-======--⎰⎰⎰⎰3.解:边缘概率密度为:12021202,01()(,)603,01()(,)60,X Y x x f x f x y dy xy dy y y f y f x y dx xy dx +∞-∞+∞-∞<<⎧===⎨⎩⎧<<===⎨⎩⎰⎰⎰⎰其它其它因为(,)()()f x y f x f y =所以X ,Y 独立。

故cov(,)cov(,)0X Y Y X ==11223001132400222221()()2()23233()()3()34513cov(,)()(())cov(,)()(())1880E X xf x dx x dx E X x dx E Y yf y dy y dy E Y y dy X X E X E X Y Y E Y E Y +∞-∞+∞-∞===========-==-=⎰⎰⎰⎰⎰⎰ 故(,)X Y 的协方差矩阵为10cov(,)cov(,)18cov(,)cov(,)3080X X X Y Y X Y Y ⎡⎤⎢⎥⎡⎤=⎢⎥⎢⎥⎣⎦⎢⎥⎢⎥⎣⎦4.解:(1)22121210,1,4,2μμσσρ=====将各参数代入二维正态分布密度函数,最终得:22211(,)324f x y x xy y ⎧⎫⎡⎤=--+⎨⎬⎢⎥⎣⎦⎩⎭(2)1cov(,)12XY X Y ρ==⇒=cov(,)()()()()1X Y E XY E X E Y E XY =-∴=当Z 与X 独立时,有()()()E ZY E Z E Y =()()()()()222()()()0,()0,()404E Z aE X E Y E Y E ZY E a XY Y aE XY E Y aE XY E Ya a ⎡⎤=+===+=+⎣⎦∴+=+=⇒=-6.解:()()()1212121211()()12121()(,)!!!!!!!kn kn nk k nnk n kk P X Y n P X k Y n k ee k n k en e n k n k n λλλλλλλλλλλλ---==-+-+-=+====-=-==+-∑∑∑()()12121212()121212!!(|)(|)()!kn kk n kk n n ee k n k P X k Y n k P X k X Y n C e P X Y n n λλλλλλλλλλλλλλ-----+-⎛⎫⎛⎫==-=+====⎪ ⎪+=++⎝⎭⎝⎭+8.解:()0()()()ux ux ux x X M u E e e f x dx e e dx u uλλλλλ+∞+∞--∞====>-⎰⎰()()()()222121()X X u u E X M u E X M u D X λλλ=='''=====13.解:由特征函数与矩母函数关系知:()11X M u u=- ()()()()201()21X X u u E X M u E X M u D X =='''∴=====14.解:1,...,n X X 均相互独立。

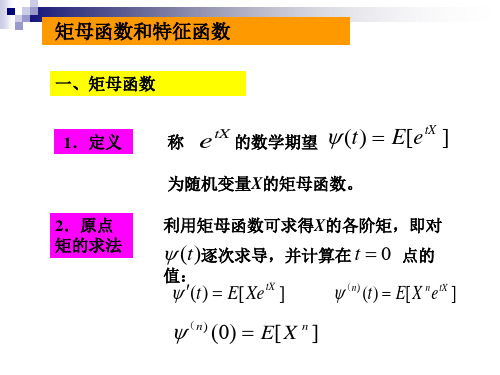

随机变量特征函数矩

随机变量是概率论中的重要概念,它描述了随机事件的结果。

而特征函数则是描述随机变量的重要工具之一,它可以用来确定随机变量的分布和性质。

特征函数是一个复数函数,通常表示为φ(t),其中t为实数。

对于一个随机变量X,它的特征函数φ(t)定义为:

φ(t) = E[e^(itX)]

其中E表示期望,i表示虚数单位。

特征函数在概率论中有广泛的应用,可以用来计算随机变量的矩和分布,以及求解各种概率分布的性质。

矩是描述随机变量的另一个重要工具,它表示随机变量的各阶矩值。

对于一个随机变量X,它的k阶矩定义为:

E[X^k]

其中E表示期望。

随机变量的矩可以用来描述它的分布和性质,例如均值、方差、偏度和峰度等。

特征函数和矩之间存在着紧密的联系,可以通过特征函数来计算随机变量的各阶矩。

具体来说,随机变量的k阶矩可以表示为特征函数的k阶导数在0处的值:

E[X^k] = (-i)^k φ^(k)(0)

其中φ^(k)(t)表示φ(t)的k阶导数。

这个公式可以用来计算随机变量的矩,从而求解各种概率分布的性质。

总之,随机变量、特征函数和矩是概率论中的重要概念和工具,

它们在统计学、金融学、物理学等领域有广泛的应用。

深入理解这些概念和工具,对于掌握概率论和统计学的基本原理和方法,以及解决实际问题都具有重要意义。

x2-分布、t-分布、f-分布的w特征函数和矩

x^2-分布指的是自由度为n的卡方分布,一般用于研究样本方差的分布情况。

其概率密度函数为:

f(x) = 1/(2^(n/2)*Γ(n/2))*x^(n/2-1)*e^(-x/2)

其中Γ表示伽玛函数,是一个常见特殊函数。

x^2-分布的特征函数为:

其中i为虚数单位,E表示期望,t为实数。

对于特征函数的研究,我们可以通过它的矩来得出更多的性质。

对于x^2-分布,它的m阶矩为:

其中m为正整数。

其中n为自由度。

t-分布的特征函数为:

ϕ(t) = E(e^(itx)) = (1-it/ν)^(-ν/2)

其中ν=n-1,表示度量总体标准差的自由度。

通过特征函数,我们可以得到t-分布的m阶矩为:

E(x^m) = 0 (当m为奇数时)

当m为奇数时,矩不存在。

E(x^m) =

Γ((n1+n2+m)/2)*((n1/n2)^(m/2))*Γ((n1+m)/2)/(Γ(n1/2)*Γ(n2/2)*(n1+n2)^(m/2))。