投资学(高级教程)(07)-单指数与多因素模型.

- 格式:ppt

- 大小:95.50 KB

- 文档页数:22

因素模型杨长汉1证券资产价格的决定因素是多种多样的,西方学者在研究中采取了多种多样的方法去探讨证券价格的决定因素。

最主要的两种模型就是单因素模型和多因素模型。

一、单因素模型(Single-Index Model)夏普(William Sharp)于1963年建立了单因素模型2。

单因素模型是指证劵价格的影响因素只有一个,而如果有两个或两个以上的因素,则称为多因素模型。

单因素模型的基本思想是:当市场指数上升时,市场中大部分证券资产的价格就会上涨;相反,当市场指数下降时,市场中大部分证券资产的价格就会下降。

单因素模型中有以下两个基本假设条件:第一,证券的风险分为系统性风险和非系统性风险,而这里所讲的因素仅指系统性风险。

第二,一个证券的非系统性风险与其他证券的非系统性风险之间的相关系数为零,两种证券之间的相关性仅取决于共同的市场因素。

在单因素模型中,主要有两个基本因素会造成证券收益率的波动:一是宏观经济环境因素,比如GDP 增长率、利率、通货膨胀率等,这些因素的变化会引起证券市场中所有证券收益率的变化,相对于市场中的系统性风险;二是微观因素的影响,如公司的财务状况、公司的经营状况以及突发事件等,这些因素的变化只会引起个别证券收益率的变化,相当于市场中的非系统性风险,可以通过多样化的投资组合进行分散。

我们以股票的收益率和股价指数的收益率为例,可以得到如下单因素模型公式: it it i mt it r A R βξ=++这一公式揭示了股票的收益率与市场指数收益率之间的关系。

其中,it r 为t 时期证券i 的收益率,mt R 为t 时期市场指数的收益率,i β为斜率,表明股票收益率波动对市场指数波动的反应程度,代表两者的相关关系,it A 是截距项,反映市场指数为零时股票收益率的大1 文章出处:《中国企业年金投资运营研究》 杨长汉 著杨长汉,笔名杨老金。

师从著名金融证券学者贺强教授,中央财经大学MBA 教育中心教师、金融学博士。

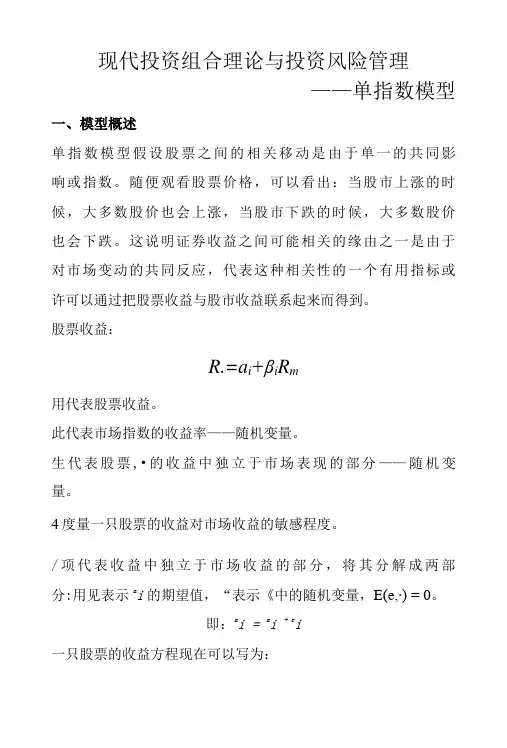

现代投资组合理论与投资风险管理——单指数模型一、模型概述单指数模型假设股票之间的相关移动是由于单一的共同影响或指数。

随便观看股票价格,可以看出:当股市上涨的时候,大多数股价也会上涨,当股市下跌的时候,大多数股价也会下跌。

这说明证券收益之间可能相关的缘由之一是由于对市场变动的共同反应,代表这种相关性的一个有用指标或许可以通过把股票收益与股市收益联系起来而得到。

股票收益:R.=a i+βi R m用代表股票收益。

此代表市场指数的收益率——随机变量。

生代表股票,•的收益中独立于市场表现的部分——随机变量。

4度量一只股票的收益对市场收益的敏感程度。

/项代表收益中独立于市场收益的部分,将其分解成两部分:用见表示a i的期望值,“表示《中的随机变量,E(e,∙) = 0。

即:a i = a i + e i一只股票的收益方程现在可以写为:R i^a i+βi R m+e i,和此都是随机变量,分别以3和4表示它们的标准差O单指数模型的基本方程R i =a i+ β i R m+e i其中£匕)=0,对全部股票2 = 1,…,N二、模型的假设条件1.指数与特有收益不相关:E[e i(R fn-R fn)] = 0i = l,…,N2.证券仅通过对市场的共同反应相互关联:E(e i e j) = 0 i = l,.∙∙,N及j = l,…,N旦i≠ j 、单指数模型条件下投资组合的期望收益率与方差的计算在单指数模型的假设条件下,我们可以推倒出期望收益、标准差和协方差。

结果是:(1)收益均值:R i=a i+βi R m(2)证券收益的方差:σ,2 = β↑σ~m + CF;(3)证券,•和川攵益之间的协方差:σ.. = βiβjσ1m这样在单指数模型成立的状况下我们可以转向计算任何投资组合的期望收益率和方差的计算。

任何组合的期望收益是:_ N _ N N _M = ∑x∕ = ∑x,q + ∑xΛ^/=1 i=l i=l-t N N1]r另%=1x,α∙,则:i=l /=1Rp = + βpR∏我们知道一个股票组合的方差的公式是:N N N*= ∑ X 汨+∑∑ XiXj%ji=∖z=l 7=1代入前面或和%的结果,我们得到:N N N N可=£ X; *+ ΣΣ x iχjβiβjσl+∑ X;端i=1 /=1 √=1/=1• •4J进一步还可简化为:N N N= ΣΣxΛAM>ΣχXi=∖√=1z=lN N N= (∑^∙A)(∑^Λ)⅛÷ΣχX∙z=l 7=1 /=1N/=1四、单因素模型的估量和应用1、估量%与4首先举例说明见与吗的值的得来。

现代投资组合理论与投资风险管理——单指数模型一、模型概述单指数模型假设股票之间的相关移动是因为单一的共同影响或指数。

随意观察股票价格,可以看出:当股市上涨的时候,大多数股价也会上涨,当股市下跌的时候,大多数股价也会下跌。

这说明证券收益之间可能相关的原因之一是由于对市场变动的共同反应,代表这种相关性的一个有用指标也许可以通过把股票收益与股市收益联系起来而得到。

股票收益:i i i m R a R β=+i R 代表股票收益。

m R 代表市场指数的收益率——随机变量。

i a 代表股票i 的收益中独立于市场表现的部分——随机变量。

i β度量一只股票的收益对市场收益的敏感程度。

i a 项代表收益中独立于市场收益的部分,将其分解成两部分:用i α表示i a 的期望值,i e 表示i a 中的随机变量,()0i E e =。

即:i i i a e α=+一只股票的收益方程现在可以写为:i i i m i R R e αβ=++i e 和m R 都是随机变量,分别以ei σ和m σ表示它们的标准差。

单指数模型的基本方程:i i i m i R R e αβ=++其中()0i E e =,对所有股票1,,i N =L 二、模型的假设条件 1. 指数与特有收益不相关:[()]0i m m E e R R -= 1,,i N =L2. 证券仅通过对市场的共同反应相互关联:()0i j E e e = 1,,1,,i N j N i j ==≠L L 及且三、单指数模型条件下投资组合的期望收益率与方差的计算 在单指数模型的假设条件下,我们可以推倒出期望收益、标准差和协方差。

结果是: (1) 收益均值:i m i i R R αβ=+(2) 证券收益的方差:2222i i m ei σβσσ=+(3) 证券i 和j 收益之间的协方差:2ij i j m ββσσ=这样在单指数模型成立的情况下我们可以转向计算任何投资组合的期望收益率和方差的计算。