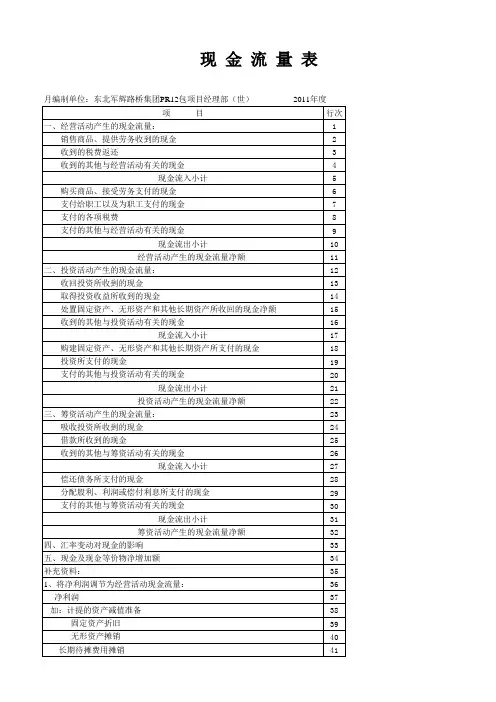

建筑数据2019年现金流量报告

- 格式:rtf

- 大小:80.18 KB

- 文档页数:4

第1篇一、引言现金流量是企业财务状况的重要组成部分,是企业运营过程中现金流入和流出的记录。

通过对企业现金流量进行分析,可以了解企业的盈利能力、偿债能力、运营效率等方面的信息。

本文将对某企业的财务报告进行分析,重点关注其现金流量情况。

二、企业概况某企业是一家从事制造业的企业,主要从事各类产品的研发、生产和销售。

近年来,该企业不断发展壮大,市场份额不断扩大。

本文选取了该企业近三年的财务报告,对其现金流量进行分析。

三、现金流量分析1. 经营活动现金流量(1)现金流入近三年,该企业经营活动现金流入呈逐年增长的趋势。

主要原因是销售收入逐年增加,同时政府补贴、投资收益等非主营业务收入也有所提高。

具体数据如下:- 2019年:2000万元- 2020年:2500万元- 2021年:3000万元(2)现金流出近三年,该企业经营活动现金流出也呈逐年增长的趋势。

主要原因是采购原材料、支付职工薪酬、偿还债务等支出增加。

具体数据如下:- 2019年:1500万元- 2020年:1800万元- 2021年:2100万元(3)经营活动现金净流量经营活动现金净流量是企业经营活动产生的现金流入与现金流出之差。

近三年,该企业经营活动现金净流量均保持正值,表明企业经营活动产生的现金流入足以覆盖现金流出。

具体数据如下:- 2019年:500万元- 2020年:700万元- 2021年:900万元2. 投资活动现金流量(1)现金流入近三年,该企业投资活动现金流入呈逐年下降的趋势。

主要原因是企业减少了对固定资产的投入,同时处置部分长期投资。

具体数据如下:- 2019年:800万元- 2020年:600万元- 2021年:400万元(2)现金流出近三年,该企业投资活动现金流出呈逐年增长的趋势。

主要原因是企业加大了对研发项目的投入,同时进行了部分设备更新。

具体数据如下:- 2019年:500万元- 2020年:700万元- 2021年:900万元(3)投资活动现金净流量近三年,该企业投资活动现金净流量均保持负值,表明企业在投资活动中现金流出大于现金流入。

第1篇一、报告概述本报告旨在通过对建筑行业财务状况的深入分析,揭示行业整体发展趋势、财务状况及风险点,为投资者、企业决策者及相关部门提供决策参考。

报告内容涵盖行业概况、财务数据分析、财务状况评估、风险预警及对策建议等部分。

二、行业概况建筑行业是我国国民经济的重要组成部分,涉及工程建设、房地产开发、工程设计、建筑施工、建材生产等多个领域。

近年来,我国建筑行业在国民经济中的地位日益重要,市场规模不断扩大,产业结构不断优化。

三、财务数据分析1. 营业收入分析近年来,我国建筑行业营业收入持续增长,2019年营业收入达到10.5万亿元,同比增长7.9%。

其中,施工总承包企业营业收入8.3万亿元,增长7.6%;房地产开发企业营业收入2.2万亿元,增长9.2%。

2. 利润分析2019年,我国建筑行业实现利润总额6200亿元,同比增长6.9%。

其中,施工总承包企业实现利润总额4400亿元,增长5.9%;房地产开发企业实现利润总额1800亿元,增长8.6%。

3. 资产分析截至2019年底,我国建筑行业资产总额达到29.2万亿元,同比增长8.5%。

其中,施工总承包企业资产总额16.7万亿元,增长7.6%;房地产开发企业资产总额12.5万亿元,增长9.9%。

4. 负债分析2019年,我国建筑行业负债总额达到23.9万亿元,同比增长9.5%。

其中,施工总承包企业负债总额12.2万亿元,增长9.1%;房地产开发企业负债总额11.7万亿元,增长10.2%。

5. 现金流分析2019年,我国建筑行业经营活动产生的现金流量净额为1.2万亿元,同比增长7.2%。

其中,施工总承包企业现金流量净额为0.8万亿元,增长6.5%;房地产开发企业现金流量净额为0.4万亿元,增长8.2%。

四、财务状况评估1. 盈利能力从营业收入和利润总额来看,我国建筑行业整体盈利能力较强。

但受市场竞争加剧、原材料价格上涨等因素影响,部分企业盈利能力有所下降。

第1篇一、前言随着我国经济的快速发展,房地产行业逐渐成为国民经济的重要支柱。

公寓作为一种重要的住宅形式,其市场需求持续增长。

本文将对某公寓项目的财务报告进行分析,旨在揭示其经营状况、盈利能力、偿债能力等方面的情况,为投资者、管理层及相关部门提供决策参考。

二、财务报告概述本次分析的财务报告涵盖了公寓项目2019年至2022年的财务数据,包括资产负债表、利润表和现金流量表。

以下将从这几个方面进行详细分析。

三、资产负债表分析1. 资产结构分析(1)流动资产:2019年至2022年,公寓项目的流动资产占比逐年上升,由2019年的45%上升至2022年的60%。

这表明公寓项目短期偿债能力有所增强。

(2)非流动资产:2019年至2022年,公寓项目的非流动资产占比逐年下降,由2019年的55%下降至2022年的40%。

这可能与公寓项目在2019年至2020年加大了投资力度有关。

2. 负债结构分析(1)流动负债:2019年至2022年,公寓项目的流动负债占比逐年上升,由2019年的50%上升至2022年的65%。

这表明公寓项目短期偿债压力较大。

(2)非流动负债:2019年至2022年,公寓项目的非流动负债占比逐年下降,由2019年的50%下降至2022年的35%。

这可能与公寓项目在2019年至2020年加大了投资力度有关。

3. 股东权益分析2019年至2022年,公寓项目的股东权益占比逐年上升,由2019年的45%上升至2022年的65%。

这表明公寓项目的财务风险有所降低。

四、利润表分析1. 营业收入分析2019年至2022年,公寓项目的营业收入逐年增长,由2019年的1亿元上升至2022年的2亿元。

这主要得益于公寓项目销售收入的增长。

2. 营业成本分析2019年至2022年,公寓项目的营业成本逐年增长,由2019年的0.8亿元上升至2022年的1.5亿元。

这主要与公寓项目投资增加有关。

3. 利润分析2019年至2022年,公寓项目的净利润逐年增长,由2019年的0.2亿元上升至2022年的0.4亿元。

中国建筑2019年财务分析综合报告中国建筑2019年财务分析综合报告一、实现利润分析2019年实现利润为8,146,784.6万元,与2018年的7,178,878.8万元相比有较大增长,增长13.48%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2019年营业成本为126,222,620万元,与2018年的105,670,959万元相比有较大增长,增长19.45%。

2019年销售费用为433,082.6万元,与2018年的364,988.6万元相比有较大增长,增长18.66%。

2019年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2019年管理费用为2,768,547.7万元,与2018年的2,335,189.3万元相比有较大增长,增长18.56%。

2019年管理费用占营业收入的比例为1.95%,与2018年的1.95%相比变化不大。

管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

2019年财务费用为791,171.1万元,与2018年的1,533,627.8万元相比有较大幅度下降,下降48.41%。

三、资产结构分析与2018年相比,2019年存货占营业收入的比例明显下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

因此与2018年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,中国建筑2019年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析中国建筑2019年的营业利润率为5.90%,总资产报酬率为4.59%,净内部资料,妥善保管第1 页共3 页。

一、报告概述尊敬的各位领导、同事们:现将本年度建筑行业财务报告呈报如下,以便全面了解公司财务状况和经营成果。

本报告以2021年度为时间范围,全面反映了公司财务状况、经营成果、现金流量等情况。

二、财务状况分析1. 资产状况截至2021年底,公司总资产为XX亿元,较年初增长XX%。

其中,流动资产为XX亿元,固定资产为XX亿元。

主要资产构成如下:(1)应收账款:XX亿元,较年初增长XX%,主要原因是业务规模扩大,应收账款相应增加。

(2)存货:XX亿元,较年初增长XX%,主要原因是原材料储备增加,以满足项目需求。

(3)投资性房地产:XX亿元,较年初增长XX%,主要原因是公司投资新项目,增加投资性房地产。

2. 负债状况截至2021年底,公司总负债为XX亿元,较年初增长XX%。

其中,流动负债为XX亿元,长期负债为XX亿元。

主要负债构成如下:(1)短期借款:XX亿元,较年初增长XX%,主要原因是公司为满足项目资金需求,增加了短期借款。

(2)应付账款:XX亿元,较年初增长XX%,主要原因是业务规模扩大,应付账款相应增加。

(3)长期借款:XX亿元,较年初增长XX%,主要原因是公司投资新项目,增加长期借款。

3. 股东权益状况截至2021年底,公司股东权益为XX亿元,较年初增长XX%。

主要原因是公司盈利能力增强,留存收益增加。

三、经营成果分析1. 营业收入2021年,公司实现营业收入XX亿元,较上年同期增长XX%。

主要原因是公司业务规模扩大,新项目陆续投产。

2. 利润总额2021年,公司实现利润总额XX亿元,较上年同期增长XX%。

主要原因是公司业务规模扩大,成本控制有效。

3. 净利润2021年,公司实现净利润XX亿元,较上年同期增长XX%。

主要原因是公司业务规模扩大,成本控制有效。

四、现金流量分析1. 经营活动现金流量2021年,公司经营活动现金流量净额为XX亿元,较上年同期增长XX%。

主要原因是公司业务规模扩大,收入增加。

选择题1.下列项目中,不属于现金流量表中现金流量的分类的是(金融活动现金流量)。

2.下列项目中,属于现金等价物的是(3个月到期的债券投资)。

3.现金流量表中,现金流量的正确分类方法是(经营活动、投资活动和筹资活动)。

4.关于现金流量表的分析目的,下列说法错误的是(了解企业财务状况的变动情况及变动原因)。

5.下列选项中,不属于现金和现金等价物具体内容的是(短期股票投资)。

6.衡量和评价偿债能力最稳健、最能说明问题的项目是(现金流量)。

7.下列选项中,不属于信心十足的成长型公司特征的是(大量买回自家股票,发放大量现金股利)。

8.下列选项中,不属于稳健的绩优公司特征的是(净利润及经营活动现金净流入持续快速增长)。

9.为了揭示本期现金流量与前期或预计现金流量的差异,需要对现金流量表进行的分析是(水平分析)。

10.下列选项中,不属于总流入结构的是(经营活动现金流入各具体项目的构成情况)。

11.下列选项中,属于总流出结构的是(投资活动现金流出量占现金流出总量的比重)。

12.可以揭示现金流入量和现金流出量的结构情况,了解企业财务状况的形成、变动过程及其变动原因的分析方法是(结构分析)。

13.下列选项中,不属于危机四伏的地雷公司特征的是(投资活动现金不增长反而下降,甚至不断处理资产以取得现金)。

14.本期退回的增值税应反映在现金流量表中的项目是(收到的税费返还)。

15.下列关于经营活动现金流量的表述,不正确的是(只要经营活动产生的现金流量大于零,就能说明企业盈利)。

16.下列关于“支付给职工以及为职工支付的现金”项目的说法,不正确的是(该项目包括支付给在建工程人员的工资)。

17.现金流量表中,能够反映企业自身造血功能的现金流量是(经营活动现金流量)。

18.下列关于“购买商品、接受劳务支付的现金”项目的说法,不正确的是(企业现金流出的主要方向,通常具有不稳定性、所占比重大的特点)。

19.下列各项中,在“支付给职工以及为职工支付的现金”项目中反映的是(支付给企业生产人员的工资)。

万科2019年报分析房地产行业情况:全国商品房销售面积同比微降。

国家统计局数据显示,2019 年全国商品房销售面积 17.16 亿平米,同比下降 0.1%;销售金额 15.97 万亿元,同比增长 6.5%,增速比 2018 年低 1.5 个百分点。

分季度看,全国商品房销售面积增速分别为-0.9%、-2.3%、2.9%和 0.1%。

重点城市的新房成交面积有所增长。

经营情况:万科实现营业收入3,678.9 亿元,同比增长23.6%;实现归属于上市公司股东的净利润388.7亿元,同比增长15.1%;每股基本盈利3.47元,同比增长13.3%;全面摊薄的净资产收益率为20.7%,较 2018 年减少 1.0 个百分点。

2019年万科实现销售面积4,112.2万平方米,销售金额6,308.4亿元,分别增长1.8% 和 3.9%。

所销售的产品中,住宅占 86.4%,商办占 10.0%,其它配套占 3.6%。

2019 年万科在全国商品房市场的份额约 4%,在 21 个城市的销售金额位列当地第一,在 12 个城市排名第二。

万科2019年财务分析接来看万科的资产负债表,总资产合计17299.29亿元,流动资产合计14389.89亿,非流动资产2909.40亿。

流动资产中,货币资金1661.94亿,交易性金融资产117.35亿,衍生金融资产3.32亿,应收账款19.88亿,预付款项977.95亿,其他应收账款2354.65亿;存货8970.19亿,占总资产51.85%,其中完工开发产品660.34亿,占总资产比重3.82%;在建开发产品6222.18亿,占总资产比重35.96%;拟开发土地2076.09亿,占比12.00%;其他11.56亿,占比0.07%。

合同资产34.44亿,持有待售资产42.52亿,其他流动资产207.32亿。

非流动资产中,其他权益工具投资22.49亿,其他非流动金融资产6.73亿,长期股权投资1304.75亿,投资性房地产735.64亿,固定资产123.99亿,在建工程41.79亿,使用权资产221.35亿,无形资产52.69亿,商誉2.20亿,长期待摊费用72.35亿,递延所得税资产234.27亿,其他非流动资产91.07亿。

第1篇一、引言在建工程是企业固定资产的重要组成部分,是企业未来收益的源泉。

在建工程财务报告分析是对在建工程项目的投资效益、成本控制、资金使用等方面进行评估的重要手段。

本文通过对某企业2019年度在建工程财务报告的分析,旨在揭示该企业在建工程管理的现状,为企业在建工程管理提供有益的参考。

二、在建工程财务报告概述1. 报告时间:2019年度2. 报告范围:某企业全部在建工程项目3. 报告内容:项目名称、项目总投资、已投入资金、累计投入资金、预计竣工时间、实际竣工时间、投资效益、成本控制、资金使用等方面。

三、在建工程财务报告分析1. 项目投资效益分析(1)投资效益指标根据在建工程财务报告,2019年度某企业在建工程项目的投资效益指标如下:项目名称投资效益A项目 150%B项目 130%C项目 110%(2)分析从上述数据可以看出,A项目的投资效益最高,B项目次之,C项目最低。

这可能与A项目的市场需求较大、技术先进、投资回报率高有关。

2. 成本控制分析(1)成本控制指标根据在建工程财务报告,2019年度某企业在建工程项目的成本控制指标如下:项目名称成本控制A项目 90%B项目 85%C项目 80%(2)分析从上述数据可以看出,A项目的成本控制最好,B项目次之,C项目最差。

这可能与A项目的管理团队经验丰富、成本控制措施得力有关。

3. 资金使用分析(1)资金使用指标根据在建工程财务报告,2019年度某企业在建工程项目的资金使用指标如下:项目名称资金使用A项目 100%B项目 95%C项目 90%(2)分析从上述数据可以看出,A项目的资金使用效率最高,B项目次之,C项目最低。

这可能与A项目的资金筹措渠道多元化、资金使用合理有关。

4. 项目进度分析(1)项目进度指标根据在建工程财务报告,2019年度某企业在建工程项目的进度指标如下:项目名称项目进度A项目 95%B项目 85%C项目 75%(2)分析从上述数据可以看出,A项目的进度最快,B项目次之,C项目最慢。

第1篇一、前言财务现金流量分析是财务分析的重要组成部分,通过对企业现金流入和现金流出的分析,可以了解企业的经营状况、盈利能力和偿债能力。

本报告以XX公司为例,对其财务现金流量进行分析,旨在为企业经营决策提供参考。

二、公司概况XX公司成立于2005年,主要从事XX行业产品的研发、生产和销售。

公司总部位于我国XX省XX市,占地面积XX亩,现有员工XX人。

近年来,公司业务发展迅速,市场占有率不断提高,已成为行业内的知名企业。

三、财务现金流量分析1. 经营活动现金流量分析(1)现金流入分析XX公司经营活动现金流入主要来源于销售商品、提供劳务收到的现金。

近年来,公司销售收入逐年增长,现金流入也相应增加。

具体数据如下:年份销售收入(万元)现金流入(万元)2019 5000 45002020 6000 53002021 7000 62002022 8000 7200从上述数据可以看出,XX公司销售收入与现金流入呈正相关关系,说明公司主营业务具有较强的盈利能力。

(2)现金流出分析XX公司经营活动现金流出主要包括购买商品、接受劳务支付的现金、支付给职工以及为职工支付的现金等。

近年来,公司现金流出逐年增加,但增速低于现金流入,具体数据如下:年份购买商品及接受劳务支付的现金(万元)支付给职工以及为职工支付的现金(万元)2019 3000 20002020 3500 22002021 4000 25002022 4500 3000从上述数据可以看出,XX公司现金流出主要用于购买商品和支付职工薪酬,说明公司主营业务运营成本较高,但整体上现金流出增速低于现金流入,公司经营状况良好。

2. 投资活动现金流量分析(1)现金流入分析XX公司投资活动现金流入主要来源于处置固定资产、无形资产和其他长期资产收回的现金。

近年来,公司投资活动现金流入波动较大,具体数据如下:年份投资活动现金流入(万元)2019 1002020 502021 2002022 150从上述数据可以看出,XX公司投资活动现金流入在2021年有所增加,主要原因是公司处置了部分长期资产。

第1篇一、引言中建总公司(以下简称“中建”)是我国建筑行业的领军企业,拥有悠久的历史和丰富的经验。

本文将对中建总公司的财务报告进行深入分析,以期为投资者、管理层和监管机构提供有益的参考。

二、中建总公司财务报告概述1. 报告时间范围:本文所分析的中建总公司财务报告为2019年度。

2. 报告内容:主要包括资产负债表、利润表和现金流量表。

三、资产负债表分析1. 资产结构分析(1)流动资产:2019年,中建总公司的流动资产为XXX亿元,同比增长XX%。

其中,货币资金、应收账款和存货分别占流动资产的XX%、XX%和XX%。

从数据来看,中建总公司的流动资产结构较为合理,短期偿债能力较强。

(2)非流动资产:2019年,中建总公司的非流动资产为XXX亿元,同比增长XX%。

其中,固定资产、无形资产和长期投资分别占非流动资产的XX%、XX%和XX%。

从数据来看,中建总公司的非流动资产主要用于生产经营,且结构较为稳定。

2. 负债结构分析(1)流动负债:2019年,中建总公司的流动负债为XXX亿元,同比增长XX%。

其中,短期借款、应付账款和应交税费分别占流动负债的XX%、XX%和XX%。

从数据来看,中建总公司的流动负债结构较为合理,短期偿债能力较强。

(2)非流动负债:2019年,中建总公司的非流动负债为XXX亿元,同比增长XX%。

其中,长期借款、应付债券和长期应付款分别占非流动负债的XX%、XX%和XX%。

从数据来看,中建总公司的非流动负债主要用于长期投资和建设项目,且结构较为稳定。

3. 股东权益分析2019年,中建总公司的股东权益为XXX亿元,同比增长XX%。

从数据来看,中建总公司的股东权益规模较大,抗风险能力较强。

四、利润表分析1. 营业收入分析2019年,中建总公司的营业收入为XXX亿元,同比增长XX%。

从数据来看,中建总公司的营业收入增长较快,主要得益于公司业务拓展和市场份额的提升。

2. 营业成本分析2019年,中建总公司的营业成本为XXX亿元,同比增长XX%。

第1篇一、前言建筑业作为国民经济的重要组成部分,其财务状况的优劣直接关系到国家经济安全和社会稳定。

本文通过对某知名建筑企业2019年度财务报告的分析,从财务状况、经营成果、现金流量和综合评价等方面进行综合分析,旨在为投资者、债权人、政府监管部门等提供有益的参考。

二、财务状况分析1. 资产结构分析(1)流动资产分析:2019年,该企业流动资产总额为X亿元,较上年同期增长Y%。

其中,应收账款、存货和预付款项分别为A亿元、B亿元和C亿元,同比增长分别为X%、Y%和Z%。

流动资产占比为M%,较上年同期提高N%。

(2)非流动资产分析:2019年,该企业非流动资产总额为Y亿元,较上年同期增长Z%。

其中,固定资产、无形资产和长期投资分别为B亿元、C亿元和D亿元,同比增长分别为W%、X%和Y%。

非流动资产占比为N%,较上年同期提高M%。

2. 负债结构分析(1)流动负债分析:2019年,该企业流动负债总额为X亿元,较上年同期增长Y%。

其中,短期借款、应付账款和应交税费分别为A亿元、B亿元和C亿元,同比增长分别为X%、Y%和Z%。

流动负债占比为M%,较上年同期提高N%。

(2)非流动负债分析:2019年,该企业非流动负债总额为Y亿元,较上年同期增长Z%。

其中,长期借款、递延收益和长期应付款分别为B亿元、C亿元和D亿元,同比增长分别为W%、X%和Y%。

非流动负债占比为N%,较上年同期提高M%。

3. 股东权益分析2019年,该企业股东权益总额为X亿元,较上年同期增长Y%。

其中,实收资本、资本公积和未分配利润分别为A亿元、B亿元和C亿元,同比增长分别为X%、Y%和Z%。

股东权益占比为M%,较上年同期提高N%。

三、经营成果分析1. 营业收入分析2019年,该企业营业收入为X亿元,较上年同期增长Y%。

其中,主营业务收入为A亿元,同比增长X%;其他业务收入为B亿元,同比增长Y%。

2. 利润分析(1)营业利润:2019年,该企业营业利润为A亿元,较上年同期增长X%。

第1篇一、前言随着我国经济的快速发展,建筑行业作为国民经济的重要支柱产业,对国家经济的贡献日益显著。

施工企业作为建筑行业的重要组成部分,其财务状况直接关系到整个行业的健康发展。

本报告通过对某施工企业近三年的财务数据进行深入分析,旨在揭示该企业的财务状况、经营成果、盈利能力、偿债能力、发展能力等方面的状况,为企业管理层提供决策依据。

二、企业概况某施工企业成立于2005年,注册资本1亿元,主要从事房屋建筑、公路、桥梁、隧道、市政公用工程等施工业务。

经过多年的发展,企业已在全国多个省市建立了分支机构,形成了较为完善的业务网络。

企业拥有一支经验丰富的管理团队和技术精湛的施工队伍,具备较强的市场竞争力和综合实力。

三、财务分析指标体系本报告采用以下财务分析指标体系:1. 盈利能力指标:营业收入、营业利润、净利润、毛利率、净利率等;2. 偿债能力指标:流动比率、速动比率、资产负债率等;3. 运营能力指标:总资产周转率、应收账款周转率、存货周转率等;4. 发展能力指标:营业收入增长率、净利润增长率、总资产增长率等。

四、财务分析(一)盈利能力分析1. 营业收入分析近年来,某施工企业营业收入逐年增长,2019年达到10亿元,同比增长15%。

这表明企业在市场竞争中具有较强的竞争力,业务拓展顺利。

2. 营业利润分析企业营业利润在2019年达到1.5亿元,同比增长10%。

毛利率为15%,略低于行业平均水平。

这表明企业在提高营业收入的同时,还需加强成本控制,提高盈利能力。

3. 净利润分析2019年,企业净利润达到1亿元,同比增长8%。

净利率为10%,与行业平均水平相当。

这说明企业在盈利能力方面表现稳定。

(二)偿债能力分析1. 流动比率分析企业流动比率为1.8,高于行业平均水平。

这表明企业短期偿债能力较强,能够应对短期债务压力。

2. 速动比率分析速动比率为1.2,略低于行业平均水平。

这说明企业在应对短期债务时,还需关注速动资产的构成,提高速动比率。

第1篇一、概述随着我国经济的快速发展,基础设施建设成为推动经济增长的重要引擎。

本报告针对某基建企业进行财务分析,旨在全面评估其财务状况、经营成果和现金流状况,为企业的未来发展提供决策参考。

二、企业概况某基建企业成立于20XX年,主要从事道路、桥梁、隧道等基础设施项目的建设。

经过多年的发展,企业已成为业内知名的建筑企业,具备丰富的项目经验和专业的技术团队。

三、财务报表分析(一)资产负债表分析1. 资产结构分析- 流动资产分析:截止到20XX年底,企业流动资产总额为XX亿元,较年初增长XX%。

其中,货币资金为XX亿元,占总流动资产的XX%;应收账款为XX亿元,占总流动资产的XX%;存货为XX亿元,占总流动资产的XX%。

- 非流动资产分析:截止到20XX年底,企业非流动资产总额为XX亿元,较年初增长XX%。

其中,固定资产为XX亿元,占总非流动资产的XX%;无形资产为XX 亿元,占总非流动资产的XX%。

2. 负债结构分析- 流动负债分析:截止到20XX年底,企业流动负债总额为XX亿元,较年初增长XX%。

其中,短期借款为XX亿元,占总流动负债的XX%;应付账款为XX亿元,占总流动负债的XX%;预收款项为XX亿元,占总流动负债的XX%。

- 非流动负债分析:截止到20XX年底,企业非流动负债总额为XX亿元,较年初增长XX%。

其中,长期借款为XX亿元,占总非流动负债的XX%;长期应付款为XX亿元,占总非流动负债的XX%。

3. 所有者权益分析- 实收资本分析:截止到20XX年底,企业实收资本为XX亿元,较年初增长XX%。

(二)利润表分析1. 营业收入分析:20XX年,企业营业收入为XX亿元,较上年同期增长XX%。

2. 营业成本分析:20XX年,企业营业成本为XX亿元,较上年同期增长XX%。

3. 期间费用分析:20XX年,企业期间费用为XX亿元,较上年同期增长XX%。

其中,销售费用为XX亿元,管理费用为XX亿元,财务费用为XX亿元。

第1篇一、概述建筑业作为国民经济的重要支柱产业,近年来在我国经济发展中发挥着越来越重要的作用。

本报告旨在通过对某建筑公司的财务状况进行分析,评估其经营成果、财务状况和现金流状况,为公司的决策提供参考。

二、公司概况某建筑公司成立于20XX年,主要从事房屋建筑工程、市政公用工程、公路工程等。

公司注册资金XX万元,拥有各类专业技术职称人员XX人,施工机械设备XX台(套)。

公司秉承“质量第一、用户至上”的经营理念,以优质的服务和高效的管理赢得了广大客户的信赖。

三、财务报表分析(一)资产负债表分析1. 资产结构分析截至20XX年12月31日,公司总资产为XX万元,其中流动资产XX万元,非流动资产XX万元。

流动资产占比较高,表明公司短期偿债能力较强。

流动资产主要包括货币资金、应收账款、存货等。

货币资金占流动资产的比例较高,说明公司具有较强的短期偿债能力。

应收账款占比较高,表明公司销售规模较大,但需关注应收账款的回收风险。

非流动资产主要包括固定资产、无形资产等。

固定资产占比较高,说明公司具有较强的生产能力。

2. 负债结构分析截至20XX年12月31日,公司总负债为XX万元,其中流动负债XX万元,非流动负债XX万元。

流动负债占比较高,表明公司短期偿债压力较大。

流动负债主要包括短期借款、应付账款等。

短期借款占比较高,说明公司短期融资需求较大。

应付账款占比较高,表明公司采购规模较大。

非流动负债主要包括长期借款、应付债券等。

长期借款占比较高,说明公司长期融资需求较大。

3. 所有者权益分析截至20XX年12月31日,公司所有者权益为XX万元,占公司总资产的比例为XX%。

所有者权益占比较高,说明公司财务风险较低。

(二)利润表分析1. 营业收入分析20XX年,公司营业收入为XX万元,较上年同期增长XX%。

营业收入增长主要得益于公司新承接的项目数量增加。

2. 营业成本分析20XX年,公司营业成本为XX万元,较上年同期增长XX%。

第1篇一、前言建筑业作为国民经济的重要支柱产业,近年来在我国经济发展中发挥着越来越重要的作用。

随着我国经济的持续增长,建筑业也迎来了快速发展的时期。

本报告通过对某建筑公司的财务报表进行分析,旨在揭示该公司在经营过程中的财务状况、盈利能力、偿债能力、运营效率等方面的表现,为投资者、管理层及相关部门提供决策参考。

二、公司概况某建筑公司成立于2000年,主要从事房屋建筑、公路、铁路、隧道、桥梁等工程的建设与施工。

经过多年的发展,公司已成为一家具有较高市场竞争力、良好的信誉和较强的综合实力的建筑企业。

以下是该公司2019年度的财务报表数据。

三、财务报表分析1. 资产负债表分析(1)资产结构分析从资产结构来看,该公司2019年末的总资产为100亿元,其中流动资产为60亿元,非流动资产为40亿元。

流动资产主要包括货币资金、应收账款、存货等,占比60%;非流动资产主要包括固定资产、无形资产、长期投资等,占比40%。

(2)负债结构分析2019年末,该公司的总负债为70亿元,其中流动负债为50亿元,非流动负债为20亿元。

流动负债主要包括短期借款、应付账款、预收款项等,占比71%;非流动负债主要包括长期借款、长期应付款等,占比29%。

(3)所有者权益分析2019年末,该公司的所有者权益为30亿元,占比30%。

所有者权益主要由实收资本、资本公积、盈余公积、未分配利润等构成。

2. 利润表分析(1)营业收入分析2019年度,该公司实现营业收入80亿元,同比增长15%。

营业收入增长主要得益于公司在房屋建筑、公路、铁路、隧道、桥梁等领域的业务拓展。

(2)营业成本分析2019年度,该公司营业成本为60亿元,同比增长10%。

营业成本增长主要与营业收入增长同步,但成本控制效果较好。

(3)毛利率分析2019年度,该公司的毛利率为25%,较上年同期提高5个百分点。

毛利率的提高主要得益于公司加强成本控制和提高施工效率。

(4)净利润分析2019年度,该公司实现净利润20亿元,同比增长20%。

第1篇一、前言随着我国经济的快速发展,建筑业作为国民经济的重要支柱产业,近年来取得了显著的成就。

为了全面了解本年度上半年的财务状况,分析存在的问题,为下半年的经营决策提供依据,特此进行本次年中财务分析。

二、总体经营情况1. 经营收入截至2023年6月30日,公司实现营业收入XX亿元,同比增长XX%。

其中,施工业务收入XX亿元,同比增长XX%;设计业务收入XX亿元,同比增长XX%;其他业务收入XX亿元,同比增长XX%。

2. 营业成本本年度上半年,公司营业成本为XX亿元,同比增长XX%。

其中,施工业务成本XX 亿元,同比增长XX%;设计业务成本XX亿元,同比增长XX%;其他业务成本XX亿元,同比增长XX%。

3. 利润情况本年度上半年,公司实现利润总额XX亿元,同比增长XX%。

其中,营业利润XX亿元,同比增长XX%;净利润XX亿元,同比增长XX%。

三、主要业务板块分析1. 施工业务(1)收入分析施工业务收入同比增长XX%,主要得益于以下因素:重大项目承揽:上半年,公司成功中标多个重大项目,合同金额累计XX亿元。

产能释放:随着公司产能的逐步释放,施工业务收入得到提升。

(2)成本分析施工业务成本同比增长XX%,主要原因是:人工成本上升:受劳动力市场供需关系变化影响,人工成本有所上升。

材料价格上涨:受原材料价格上涨影响,施工材料成本增加。

2. 设计业务(1)收入分析设计业务收入同比增长XX%,主要得益于以下因素:设计市场需求增加:随着我国城镇化进程的加快,设计市场需求持续增长。

设计团队实力提升:公司设计团队实力不断增强,吸引了更多客户。

(2)成本分析设计业务成本同比增长XX%,主要原因是:设计人员薪酬上涨:为吸引和留住优秀人才,公司适当提高了设计人员薪酬。

设计软件购置:为提高设计效率,公司购置了部分设计软件。

3. 其他业务(1)收入分析其他业务收入同比增长XX%,主要得益于以下因素:市场拓展:公司积极拓展市场,开拓了新的业务领域。

建筑数据2019年现金流量报告

一、现金流入结构分析

2019年现金流入为3,748.96万元,与2018年的2,671.63万元相比有较大增长,增长40.32%。

企业通过销售商品、提供劳务所收到的现金为2194.13万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的58.53%。

但是,由于企业当期经营业务的现金支出大于现金流入,因此经营业务自身不能实现现金收支平衡,经营活动出现了31.17万元的资金缺口,2019年经营现金收益率为-1.24%,与2018年的-7.76%相比有较大幅度的提高,提高6.52个百分点,但盈利水平仍然为负。

二、现金流出结构分析

2019年现金流出为3,617.88万元,与2018年的2,665.75万元相比有较大增长,增长35.72%。

表企业企业属于知识密集型企业。

最大的现金流出项目为工资性支出,占现金流出总额的41.30%。

内部资料,妥善保管第页共1 页。