应收帐款帐龄表表格格式

- 格式:docx

- 大小:8.81 KB

- 文档页数:1

应收账款账龄表模板应收账款账龄表模板市场份额,不断地扩大规模,并以提供更长的信用期来吸引客户,销售额也不断上升,利润也大幅增长。

不过,问题也随之而至,过度扩大使得企业的流动资金不足以维持正常运转,该公司目前出现资金周转困难现象,应收账款占用流动资金比例高。

根据该公司资料显示20**年12月31日、20**年12月31日应收账款净额分别为175.5万元、262万元,分别占当期期末总资产的54.09%、65.29%、从其资料计算得出应收账款周转天数分别为59天及65天。

调查发现公司客户信用期在90天以上的占65%,而且能够按信用期支付货款的客户仅占48%。

该公司的主要客户为国内一些小中企业,公司至创办以来,发生坏账损失43.2万。

从以上数据显示,该项公司应收账款存在问题存在以下问题:①赊销比重大及应收账款占公司资产比重大;②应收账客户属中小企业,缺乏高信用度;③客户应收账期太长;④应收账款周转率太低,影响现金周转;二、伊芳公司应收账款存在的问题分析(一)、管理者重业务,轻财务其实民营企业的老板重业务,轻财务已是不争的事实,该企业老板是业务员出身,经过较长时间战斗在企业营销第一线。

这使得他有着这样的潜意识:市场是决定企业生存与发展的根本动力,市场知识比财务知识更重要,搞管理销售报表比财务报表更诱人,做决策来自市场的调查数据比来自财务的预算核算更关键。

过度重视销售和利润的增长,将销售人员的工资报酬与销售任务相匹配,忽视了将能否收回所欠销售货款及回收应收账款的质量纳入销售人员的相应绩效考核中,使得销售人员只重销售量完成的多少,而不考虑应收账款的回收情况,导致应收款居高不下。

大家对此问题可能觉得不可思议:企业是赢利的机器,老板的职能是组织社会资源实现资本增值,也就是赚取利润。

应收账龄表模板

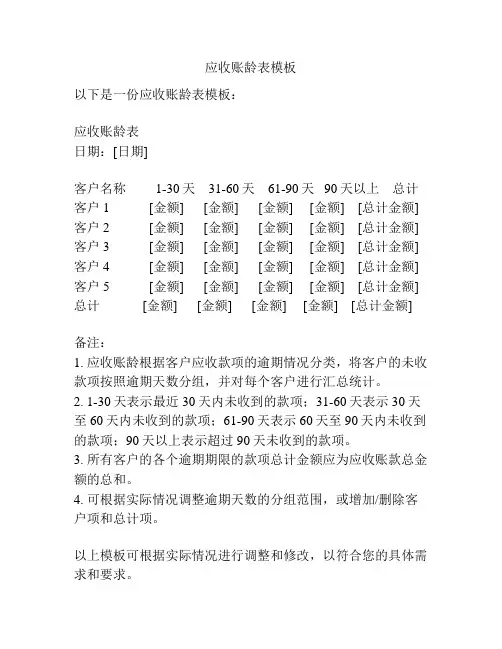

以下是一份应收账龄表模板:

应收账龄表

日期:[日期]

客户名称 1-30天 31-60天 61-90天 90天以上总计客户1 [金额] [金额] [金额] [金额] [总计金额] 客户2 [金额] [金额] [金额] [金额] [总计金额] 客户3 [金额] [金额] [金额] [金额] [总计金额] 客户4 [金额] [金额] [金额] [金额] [总计金额] 客户5 [金额] [金额] [金额] [金额] [总计金额] 总计 [金额] [金额] [金额] [金额] [总计金额]

备注:

1. 应收账龄根据客户应收款项的逾期情况分类,将客户的未收款项按照逾期天数分组,并对每个客户进行汇总统计。

2. 1-30天表示最近30天内未收到的款项;31-60天表示30天至60天内未收到的款项;61-90天表示60天至90天内未收到的款项;90天以上表示超过90天未收到的款项。

3. 所有客户的各个逾期期限的款项总计金额应为应收账款总金额的总和。

4. 可根据实际情况调整逾期天数的分组范围,或增加/删除客户项和总计项。

以上模板可根据实际情况进行调整和修改,以符合您的具体需求和要求。

应收账龄表模板应收账龄表是用来记录和管理公司应收账款的一种工具,通过对应收账款按照不同的账龄进行分类和分析,帮助公司了解未收款项的情况,及时采取措施来催收欠款,降低坏账的风险。

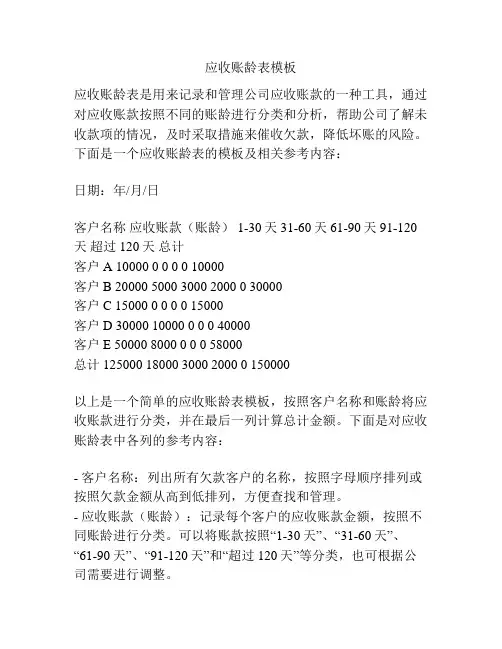

下面是一个应收账龄表的模板及相关参考内容:日期:年/月/日客户名称应收账款(账龄) 1-30天 31-60天 61-90天 91-120天超过120天总计客户A 10000 0 0 0 0 10000客户B 20000 5000 3000 2000 0 30000客户C 15000 0 0 0 0 15000客户D 30000 10000 0 0 0 40000客户E 50000 8000 0 0 0 58000总计 125000 18000 3000 2000 0 150000以上是一个简单的应收账龄表模板,按照客户名称和账龄将应收账款进行分类,并在最后一列计算总计金额。

下面是对应收账龄表中各列的参考内容:- 客户名称:列出所有欠款客户的名称,按照字母顺序排列或按照欠款金额从高到低排列,方便查找和管理。

- 应收账款(账龄):记录每个客户的应收账款金额,按照不同账龄进行分类。

可以将账款按照“1-30天”、“31-60天”、“61-90天”、“91-120天”和“超过120天”等分类,也可根据公司需要进行调整。

- 1-30天:这一列记录了欠款尚未超过30天的账款金额,通常这些账款还在允许范围内,可以不必采取过多的催收措施。

- 31-60天:记录了欠款超过30天但不超过60天的账款金额,这些账款已经超过了允许范围,公司可以考虑采取一些催收措施来尽快回收款项。

- 61-90天:记录了欠款超过60天但不超过90天的账款金额,这些账款已经逾期较长时间,公司需要加大催收力度,尽快回收款项。

- 91-120天:记录了欠款超过90天但不超过120天的账款金额,这些账款已经逾期很久,公司应该采取更严厉的催收措施,如电话催告、访问客户等。

- 超过120天:记录了欠款超过120天的账款金额,这些账款已经逾期很久,公司可能面临较大的坏账风险,需要采取更严格的措施来追回款项。