应收账款管理表(非常实用)

- 格式:xls

- 大小:270.50 KB

- 文档页数:4

应收账款管理表格

一、应收账款分户明细表

应收账款分户明细表

编号:账号:负责人:信用限额:背书人:客户:地址:电话:保证人:

二、问题账款报告书

问题账款报告书填表日期:

三、收货款自动报告表

收货款自动报告表

四、收款差异调节表

收款差异调节表

财务部门经理:主管:制表:

五、收款凭证

收款凭证

出纳编号:

年月日凭证编号:

会计主管(盖章)记账(盖章)制单(盖章)出纳(盖章)交款人(盖章)

THANKS !!!

致力为企业和个人提供合同协议,策划案计划书,学习课件等等

打造全网一站式需求

欢迎您的下载,资料仅供参考。

企业应收账款管理表格(doc 14 页)被审计单位: 项目: 应收账款 编制: 日期:应收账款实质性程序索引号:ZD财务报表截止日/期间:复核:日期:第一部分 认定、审计目标和审计程序对应关系一、审计目标与认定对应关系表 审计目标财务报表认定存 在完整性权利 和义务计价 和分摊列 报A 资产负债表中记录的应收账款是存在的。

√B 所有应当记录的应收账款均已记录。

√C 记录的应收账款由被审计单位拥有或控制。

√D 应收账款以恰当的金额包括在财务报表中,与之√相关的计价调整已恰当记录。

E 应收账款已按照企业会计准则的规定在财务报表√中作出恰当列报。

二、审计目标与审计程序对应关系表审计 目标可供选择的审计程序索引号1.获取或编制应收账款明细表:ZD2(1)复核加计是否正确,并与总账数和明细账合计数核对是否相符;结合坏账准备科目与报表数核对是否相符;(2)检查非记账本位币应收账款的折算汇率及折算是否正确;(3)分析有贷方余额的项目,查明原因,必要时,作重分类调整; D(4)结合其他应收款、预收账款等往来项目的明细余额,调查有无同一客户多处挂账、异常余额或与销售无关的其他款项(如,代销账户、关联方账户或雇员账户)。

如有,应做出记录,必要时作调整;(5)标识重要的欠款单位,计算其欠款合计数占应收账款余额的比例。

ABD略DZD2ZD3ACD ZD4ZD5ZD6AZD6A略A略ZD7DA略A略D略ABCD略13.检查银行存款和银行贷款等询证函的回函、会议纪要、借款协议C略和其他文件,确定应收账款是否已被质押或出售。

14.根据评估的舞弊风险等因素增加的审计程序。

略15.检查应收账款是否已按照企业会计准则的规定在财务报表中作E略出恰当列报。

第二部分 计划实施的实质性程序项目财务报表认定存 在完整性权利 和义务计价 和分摊列 报评估的重大错报风险水平(注 1)从控制测试获取的保证程度(注 2)需从实质性程序获取的保证程度计划实施的实质性程序(注 3) 索引号 执行人1.2.3.4.5.6.7.8.9.10.……注: 1.结果取自风险评估工作底稿。

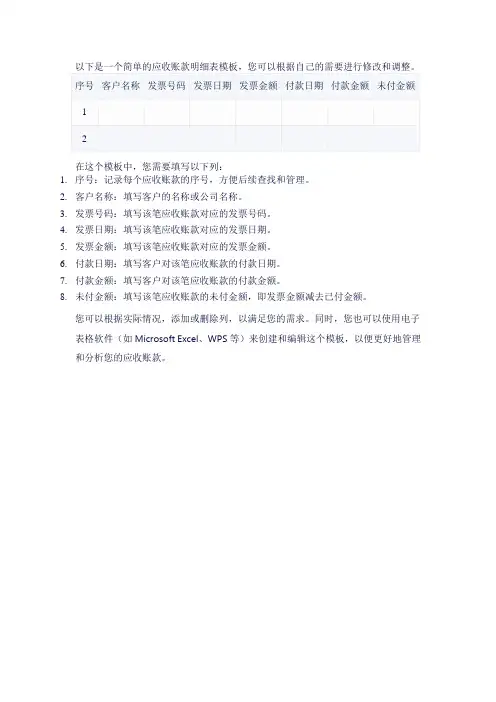

在这个模板中,您需要填写以下列:

1.序号:记录每个应收账款的序号,方便后续查找和管理。

2.客户名称:填写客户的名称或公司名称。

3.发票号码:填写该笔应收账款对应的发票号码。

4.发票日期:填写该笔应收账款对应的发票日期。

5.发票金额:填写该笔应收账款对应的发票金额。

6.付款日期:填写客户对该笔应收账款的付款日期。

7.付款金额:填写客户对该笔应收账款的付款金额。

8.未付金额:填写该笔应收账款的未付金额,即发票金额减去已付金额。

您可以根据实际情况,添加或删除列,以满足您的需求。

同时,您也可以使用电子表格软件(如Microsoft Excel、WPS等)来创建和编辑这个模板,以便更好地管理和分析您的应收账款。

完整版应收账款表格9张一、应收账款总览表在这张表格中,我们将一览公司所有应收账款的情况,包括客户名称、应收金额、账期、未收金额等关键信息。

通过这张总览表,您可以快速了解公司应收账款的总体状况,便于制定催收策略。

表格内容如下:1. 客户名称:列出所有应收账款的客户。

2. 应收金额:记录每个客户应支付的总额。

3. 账期:显示每个客户的账期,以便于跟进催收。

4. 未收金额:计算每个客户尚未支付的金额。

5. 超期天数:标注每个客户应收账款的超期情况。

二、按客户分类应收账款表本表格将应收账款按照客户进行分类,便于针对不同客户制定催收策略。

表格内容包括:1. 客户名称:列出各个客户。

2. 应收金额:统计每个客户的应收账款总额。

3. 未收金额:计算每个客户的未收账款。

4. 账期:显示每个客户的账期。

5. 超期天数:标注每个客户的超期情况。

三、按账期分类应收账款表此表格将应收账款按照账期进行分类,便于了解各账期应收账款的情况。

表格内容包括:1. 账期:列出不同的账期。

2. 应收金额:统计每个账期的应收账款总额。

3. 未收金额:计算每个账期的未收账款。

4. 客户数量:显示每个账期涉及的客户数量。

5. 超期天数:标注每个账期的超期情况。

四、应收账款催收进度表1. 客户名称:列出正在进行催收的客户。

2. 催收日期:记录每次催收的具体日期。

3. 催收方式:说明采用的催收手段,如电话、邮件、现场拜访等。

4. 催收结果:记录催收后的反馈,如客户承诺付款日期、已付款、暂无回应等。

5. 跟进人:标注负责该客户催收工作的员工。

五、应收账款逾期分析表为了更好地了解逾期账款的原因,我们制定了这张逾期分析表,帮助您找出问题所在,并制定相应的解决措施。

表格内容如下:1. 客户名称:列出逾期账款的客户。

2. 逾期金额:计算每个客户的逾期账款金额。

3. 逾期原因:分析导致逾期的主要原因,如客户资金紧张、审批流程长等。

4. 解决方案:提出针对逾期原因的解决措施。

(一)应收账款登记表(二)应收账款明细表(三)应收账款日报表`2 2财务报表分析从入门到精通(四)应收账款月报表年 月 日 单位:元 序 号 客户名称 月初余额 本月增加 本月减少 月末余额 账款类别 1 2 3 …… 合 计月份销售额累计销售额未收 账款应收 票据累计 票据未贴现金额 兑现 金额累计 金额退票 金额坏账 金额一月 二月 ……十二月分析对策(六)应收账款变动表年 月 日 客户 名称上期余额(A )本期增加 本期减少 本期余额(A+B-C ) 备注销货额 销货税额 合计(B ) 收款折让退货合计(C )核准: 主管: 制表:第1章财务报表快速入门基本资料栏客户名称公司地址电话工厂地址电话负责人联系人开始往来时间交易项目平均每月交易额授信额度问题账金额问题账形成原因处理意见附件明细核准:复核:制表:(八)应收账款控制表年月日客户名称上月应收账款本月出资本月减项本月底应收账款回款退款折让合计合计总经理:主管:制表:(九)应收账款账龄分析表年月日单位:元账龄A公司B公司C公司合计折扣期内金额比重(%)金额比重(%)金额比重(%)金额比重(%)过折扣期但未到期过期1~30天过期3 1`4 4财务报表分析从入门到精通31~60天 过期 61~90天过期 91~180天过期 181天以上合 计客户信用调查表企业编号 地址 电话 负责人住所电话创业日期 年 月 日营业项目经营方式 □ 独资 □ 合伙 □ 企业 开始交易日期 年 月 日营业区域经营地点 □ 市场 □ 住宅 □ 郊外负责人情况性格 气质 兴趣职位 学历 籍贯经历 口才 □ 佳 □ 普通 □ 差思想嗜好酒 □ 饮 □ 不饮 烟□ 抽 □ 不抽 优点 特长缺点技术 □ 熟练 □ 略懂 □ 不懂 财务状况往来银行银行信用□ 很好 □ 好 □ 普通 □ 差 □ 很差 账务体系 □ 完备 □ 不完备 同业者评价□ 很好 □ 好 □ 普通 □ 差 □ 很差经营组织 □股份企业 □个人经营 □有限企业 □合资企业近邻评价 □很好 □好 □普通 □差 □很差资本额付款态度□爽快 □普通 □尚可第1章财务报表快速入门(元)□迟延□为难□拖欠尾款营业执照登记号码其他说明办公情况资产汽车辆□自有辆□租用辆场所□处于繁华区□一般商业区□偏僻地区自有租用面积(m2)面积(m2)装饰□精装□普通□差层数市价保险□有(元)□无营业状况交易品种品种品牌月销售量金额年销售量金额备注信用评定信用等级信用评分付款方式选择赊销限额是否担保备注总经理:经理:调查人:客户信用调查总表年月日类别客户名称总资产(单位:万元)净资产(单位:万元)信用等级(ABCD)评定等级(ABCD)发展前景(ABCD)编制:填表人:5 1财务报表分析从入门到精通` 66。