chapter1 概述 税务筹划

- 格式:pptx

- 大小:1.05 MB

- 文档页数:76

第1章税收筹划概述一、税收筹划的含义税收筹划是指纳税人为实现税后利益最大化(目的),在法律许可的范围内(前提),通过财务、经营、投融资等涉税事项的安排和选择(手段),对纳税义务作出规划。

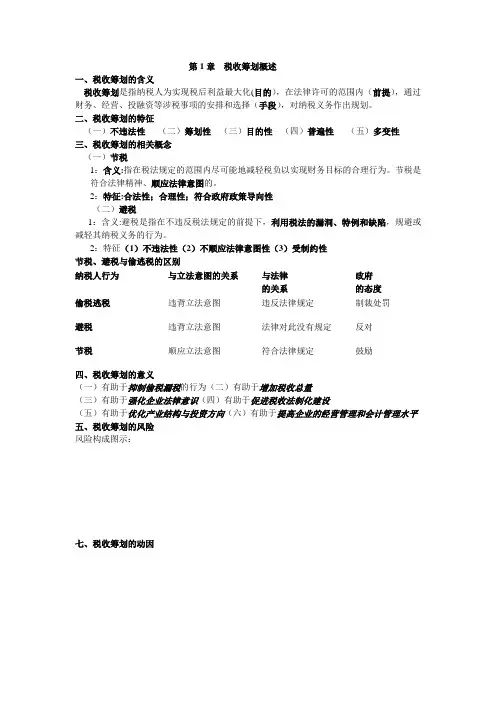

二、税收筹划的特征(一)不违法性(二)筹划性(三)目的性(四)普遍性(五)多变性三、税收筹划的相关概念(一)节税1:含义:指在税法规定的范围内尽可能地减轻税负以实现财务目标的合理行为。

节税是符合法律精神、顺应法律意图的。

2:特征:合法性;合理性;符合政府政策导向性(二)避税1:含义:避税是指在不违反税法规定的前提下,利用税法的漏洞、特例和缺陷,规避或减轻其纳税义务的行为。

2:特征(1)不违法性(2)不顺应法律意图性(3)受制约性节税、避税与偷逃税的区别四、税收筹划的意义(一)有助于抑制偷税漏税的行为(二)有助于增加税收总量(三)有助于强化企业法律意识(四)有助于促进税收法制化建设(五)有助于优化产业结构与投资方向(六)有助于提高企业的经营管理和会计管理水平五、税收筹划的风险风险构成图示:七、税收筹划的动因八、税收筹划的目标(一)恰当履行纳税义务(最基本)(二)纳税成本最低化(三)税收负担最低化(四)税后利润最大化九、税收筹划的原则(一)不违法原则(二)全面筹划原则(三)成本效益原则(四)适时调整原则(五)保护性原则十、税收筹划的基本方法1、变更纳税主体2、改变业务流程3、转让定价4、税负转嫁5、充分运用税收优惠政策6、灵活选择会计政策1、减免税技术(1)含义:是指在不违法和合理的情况下,使纳税人成为免税人,或使纳税人从事免税活动,或使征税对象成为免税对象而免纳税收的税收筹划技术(2)要点:①尽量争取更多的减免税待遇②尽量使减免税期最长化③必须有税收法律、法规的明确规定2、分割技术(1)含义:使所得在多个纳税人之间,或在适用不同税种、不同税率和减免税政策的多个部分之间进行分割的筹划技术(2)要点:①针对税基进行筹划②分割合理化③分割不违法3、扣除技术(1)含义:增加扣除额而直接节减税额或调整扣除额在各个应税期的分布而相对节减税额的筹划技术(2)要点:①扣除项目最多化②扣除金额最大化③扣除时间最早化4、税率差异技术(1)含义:利用税率的差异而直接节减税款的税收筹划技术。

第1章税收筹划概述第一篇:第1章税收筹划概述第一章税收筹划概述【教学目标】1.掌握纳税筹划的含义、特点;2.熟悉纳税筹划的基本原则;3.掌握纳税筹划包含的内容;4.准确区分纳税筹划、避税和节税;5.能熟练区分和运用纳税筹划的八大技术;6.能基本熟练把握纳税筹划的需求者。

【关键术语】税收筹划避税筹划节税筹划转嫁筹划涉税风险免税技术减税技术税率差异技术分离技术扣除技术抵免技术延期纳税技术退税技术第一节税收筹划的含义和特点一、税收筹划含义1.税收筹划的概念税收筹划是纳税人在法律许可的范围内,根据政府的税收政策导向,通过经营活动的事先筹划或安排进行纳税方案的优化选择,以尽可能地减轻税收负担,获得税收利益的合法行为。

这个概念说明了税收筹划的前提条件是必须符合国家法律及税收法规;税收筹划的方向应当符合税收政策法规的导向;税收筹划的发生必须是在生产经营和投资理财活动之前;税收筹划的目标是使纳税人的税收利益最大化。

纳税筹划形成较为完整的理论与实务体系的标志应该是1959年欧洲成立的税务联合会,其成员遍布美、法、德、意等22个国家,由从事税务咨询的专业人士和团体组成,明确提出以税务咨询为中心开展税务服务,而纳税筹划就是其服务的主要内容。

2.税收筹划概念的认识税收筹划概念自二十世纪九十年代中叶由西方引入我国,译自tax-planning 一词,也译作税务筹划、纳税筹划、税务计划等。

税收筹划是一门涉及多门学科知识的新兴的现代边缘学科,许多问题尚不成熟,因而国际上对其概念的描述也不尽一致。

综合而言,国内外学者对这一概念的表述大体如下:(1)荷兰国际财政文献局(IBFD)所编写的《国际税收辞典》一书认为:税收筹划是指企业通过对经营活动和个人事务活动的安排,实现缴纳最低的税收。

(2)印度尼西亚税务专家亚萨恩威所著的《个人投资与税收筹划》认为:税收筹划是指企业通过对税务活动的安排,以充分利用税收法规所提供的包括减免税在内的一切优惠,从而享有最大的税收利益。