2012-中国光电产业地图白皮书(2011年)【赛迪顾问】

- 格式:pdf

- 大小:3.30 MB

- 文档页数:36

2023用在望发布机构国家第三代半导体技术创新中心(苏州)(以下简称国创中心)围绕落实国家科技创新重大任务部署,打造国家战略科技力量,以关键共性技术攻关为核心使命,促进各类相关创新主体和创新要素有效协同、形成合力,集聚全国优势力量为第三代半导体产业提供创新源头技术供给,输出高质量科技创新成果,辐射带动形成一批具有核心竞争力的创新企业,贯通创新链、技术链、人才链和产业链,培育发展新动能,加快我国第三代半导体产业创新能力整体跃升。

国创中心于2021年3月获科技部批复支持建设,江苏第三代半导体研究院为其建设实施单位。

国创中心目前由郝跃院士担任首任主任,拥有核心团队80余人;建有研发和产业化场地2.1万平米,建成材料生长创新平台、测试分析与服役评价平台等公共服务平台;构建政产学研用深度融合的技术创新体系,已设立17家联合研发中心,围绕国家重大战略及产业链关键共性技术,多次组织国内优势单位协同攻关,并承担江苏省、科技部重点研发任务。

国创中心成立规模3亿元科技专项基金,支持中心项目孵化。

目前已累计申请知识产权180余件,引进孵化第三代半导体企业11家。

智慧芽是一家科技创新信息服务商,致力于为全球创新企业和创新生态人群提供服务,提供创新数据以洞察信息,提供创新工具促进敏捷协作,以开放合作构建创新生态,实现“连接创新,突破边界”的使命和价值。

以机器学习、计算机视觉、自然语言处理(NLP)等人工智能技术和大数据加工厂2.0的卓越能力为基础,智慧芽构建起丰富的产品和解决方案矩阵——面向知识产权人群提供包括专利数据库、知识产权管理系统在内的知识产权信息服务,面向研发人群提供研发情报库和竞争情报库,面向生物医药行业提供新药情报库、生物序列数据库、化学结构数据库等,面向金融机构提供企业科创力评估、产业技术链、专利价值评估等。

此外,智慧芽还打造了智慧芽学社、咨询、创新研究中心等,为广泛的科技创新人群提供无限价值。

目录01Micro-LED技术概览02Micro-LED产业&竞争环境介绍03Micro-LED重点技术解析04Micro-LED典型企业技术布局01Micro-LED 技术概览技术介绍主要应用场景&市场规模技术发展史技术创新概况Micro-LED:芯片高集成、高密度和微小尺寸化,将成为LED未来的发展方向Micro-LED促使显示屏向轻薄化、小型化、低功耗、高亮度方向发展Ø高反应速度的Micro-LED是如今非常热门的新一代的显示概念,将成为LED未来的发展方向。

篇一:光伏并网电站项目建议书-模版太阳能并网发电系统项目建议书山东邹城市太阳能并网发电系统项目建议书审核:校核:编制:××××××××公司2011年4月目录一项目概述 ............................................................................. ................................................ 1 -1.1 项目概况 ............................................................................. .................................................................... - 1 -1.2 投资方(××××)简况 ............................................................................. ............................................... - 1 -1.3 设计方(中电电气太阳能研究院)简况 ............................................................................. ................ - 1 - 二光伏产业现状 ............................................................................. ........................................ 2 -2.1 国际现状 ............................................................................. .................................................................... - 2 -2.2 国内现状 ............................................................................. .................................................................... - 4 - 三项目选址 ............................................................................................................................. 6 -3.1 光伏发电选址概况 ............................................................................. .................................................... - 6 -3.2 选址太阳能资源情况 ............................................................................. ................................................ - 9 -3.3 发电量预测 ............................................................................. .............................................................. - 11 -3.4 小结 ............................................................................. .......................................................................... - 13 - 四建设规模和总体方案 ............................................................................. .......................... 14 - 五环境保护、劳动安全与工业卫生 ............................................................................. .... 14 -5.1 环境保护 ............................................................................. .................................................................. - 14 -5.2 劳动安全与工业卫生 ............................................................................. .............................................. - 16 - 六工程进度计划与安排 ............................................................................. .......................... 17 -6.1 进度安排原则 ............................................................................. .......................................................... - 17 -6.2 项目实施进度 ............................................................................. .......................................................... - 18 - 七投资估算和经济分析 ............................................................................. .......................... 19 -7.1 投资估算 ............................................................................. .................................................................. - 19 -7.2 经济评价 ............................................................................. .................................................................. - 19 - 八社会和环境效益评价 ............................................................................. .......................... 20 -8.1 社会及经济效益 ............................................................................. ...................................................... - 20 -8.2 环境效益 ............................................................................. .................................................................. - 20 -一项目概述1.1 项目概况1.1.1 项目名称:山东邹城35mwp光伏并网发电项目1.1.2 项目拟建地点:山东邹城市1.2 投资方(××××)简况1.3 设计方(中电电气太阳能研究院)简况中电电气太阳能研究院是中电电气集团为世界太阳能及其他新能源发电技术的广泛应用,促进全球能源革命而成立的具有国际先进水平的综合性新能源系统服务商,主要从事以光伏发电系统为主,涵盖光热、风力发电、水力发电、地源热泵、生物质能、潮汐能在内的新能源相关产品及系统的研发、设计、咨询、施工等服务,为客户提供九大新能源应用领域的整套系统解决方案。

赛迪顾问发布北斗与光电产业地图白皮书

佚名

【期刊名称】《数字通信世界》

【年(卷),期】2011(000)009

【摘要】近日,赛迪顾问《中国北斗导航产业地图白皮书(2011年)》和《中国光电产业地图白皮书(2011年)》发布,这两份白皮书分别概括了中国北斗和光电产业的区域分布特征,介绍了重点区域/城市的北斗与光电产业发展现状,分析了中国北斗与光电产业的空间演变趋势,同时对中国北斗与光电产业的发展提出了策略建议。

【总页数】1页(P60-60)

【正文语种】中文

【中图分类】TN967.1

【相关文献】

1.赛迪顾问发布北斗导航产业、中国卫星应用产业地图白皮书 [J], 小文

2.赛迪顾问战略性新兴产业之移动互联网与卫星应用产业地图白皮书在京发布 [J],

3.赛迪顾问新能源产业地图白皮书在京发布 [J],

4.赛迪顾问物联网产业地图白皮书与中国集团企业信息化战略研究在京发布 [J],

5.赛迪顾问《中国文化创意产业地图白皮书》在京发布 [J],

因版权原因,仅展示原文概要,查看原文内容请购买。

一、选择题(下列各题中只有一个选项是最符合题意的。

)1.朱熹小时候就问其父亲“天上有何物”;陆九渊三四岁时就问父亲“天地有没有尽头”,并为此废寝忘食;波普尔八岁时就在思考“空间是无限的还是有限的”。

这些人后来成为大思想家与他们从小善于思考不无关系。

这说明( )A.哲学源于人们对自然万物的惊讶 B.哲学是世界观和方法论的统一C.哲学源于人们对实践的追问和对世界的思考D.哲学的任务就是对现存的东西提出质疑2.“没有景物,何来感情”与“没有感情,何来景物”两者的根本分歧是A.物质和意识的辩证关系问题 B.是否承认客观世界的可知性C.世界的本原是物质还是意识 D.是否承认意识对客观事物的反作用3.下列各项属于哲学基本问题的内容是( )①思维和存在何者为第一性②思维能否产生理论③思维和存在是否有同一性④思维能否正确地反映存在A.①②③ B.①②④ C.①③④ D.②③④4.下列说法最能正确反映思维和存在关系的是A.“形存则神存,形谢则神灭” B.眼开则花明,眼闭则花寂C.“理生万物”“理主动静” D.“物是观念的集合”5.某位学者问一位民工:“你是做什么的?追求什么?”民工:“打工。

追求富裕。

你追求什么?”学者:“我追求精神的满足,是唯心主义者;你追求物质的满足,是唯物主义者。

”学者的观点( )A.把追求精神满足或物质满足作为划分唯物主义与唯心主义的标准B.是一种唯物主义观点C.是对唯物主义与唯心主义两大阵营分歧的正确理解D.把思维和存在何者为第一性的问题作为划分唯物主义与唯心主义的唯一标准6.哈佛大学的校训:“以柏拉图为友,以亚里士多德为友,更以真理为友”。

正是基于这样的校训,哈佛大学除了培养了无数杰出的哲学家外,在哲学点亮的这盏精神火炬的引导下,还培养出了大量的杰出的科学家和作家。

由此可见( )A.具体科学需要以哲学为基础B.学习了哲学就可以成为科学家C.哲学指导具体科学研究D.哲学和具体科学最终走向完全一致7.人总是按照自己对周围世界和人生的理解做人做事。

光伏国际技术路线图1.摘要光伏企业需要制造发电产品用来抗衡传统能源和其他可再生资源,一种国际技术路线图(ITRPV)可以帮助我们认清并明确一些改进的趋势和要求。

国际半导体设备材料产业会(SEMI)光伏国际路线图的一个目标就是提供给供应商和客户有关晶硅光伏行业的预期技术走势,并鼓励人们对规格和改进方面的讨论。

该路线图的目的并不是向人们介绍需要改进领域的详细技术改进方案,而是强调需要改进的光伏技术点并推动综合解决方案的发展。

目前,ITRPV的第六版联合26家包括多晶硅制造商、硅片供应商、晶硅太阳能电池制造商、组件制造商、光伏设备供应商、生产原材料供应商以及光伏研究院等机构,共同做好了准备。

目前的出版物涵盖了整个的晶硅光伏价值链,包括晶化、硅片、电池制造、组件制造以及光伏系统。

早期出版物公布的一些重要参数与新的参数在一起作了修正,同时也公布了光伏行业一些新兴趋势的讨论。

2014年估算的全球光伏组件装机量已经达到了45~55GWp,晶硅市场大约占据了90%的市场份额,薄膜技术占据了不到10%的市场份额(基本没有改变)。

路线图描述了晶硅组件生产的技术革新和趋势。

经过2013年一个短暂的平稳期后,组件价格在2014年连续下降。

先进电池技术的实施以及改良材料的使用提升了组件的平均功率,2014年一些厂家盈利的部分原因归结于对光伏价值链每个步骤降本的不断努力。

价格曲线继续维持着20%的降速,与历史经验曲线速率相吻合。

通过引入双面电池及单面接触电池的概念,配合改善硅片、电池正面和背面以及组件技术,在以后的几年内,这种速率还会继续维持。

ITRPV这一期的修订版中将继续讨论这方面的问题。

这些领域改善的最终结果是,到2025年,标准多晶硅组件的平均输出功率将超过310Wp(60个电池片)。

电池和组件的性能提升以及生产成本的大幅下降将会降低光伏系统的成本,确保光伏发电的长期竞争力。

路线图活动与SEMI将会继续合作,最新信息将会每年出版一次,以确保整个产业链生产商和供应商的良好沟通,更多信息请登录网址。

赛迪顾问-中国新能源产业地图白皮书中国新能源产业地图白皮书中国电子信息产业发展研究院赛迪顾问股份有限公司前言一、研究目的20XX年10月,国务院正式发布《国务院关于加快培育和发展战略性新兴产业的决定》,进一步明确了新能源产业的重要地位,新能源产业被确定为国民经济的先导产业之一。

“十二五”期间,中国新能源产业将迎来加速发展和布局调整的重要机遇。

在“十二五”开局之年,赛迪顾问在总结国际新能源产业分布特点、发展经验,分析国内新能源产业分布特征及资源特征的基础上,对中国新能源产业未来的空间发展趋势进行了分析,为国家和地方的新能源产业空间布局与宏观决策提供参考。

二、主要结论1、政策和资源是影响中国新能源产业布局的重要因素。

在区域政策和资源影响下,中国新能源产业集聚特征显现,初步形成了以环渤海、长三角、西南、西北等为核心的新能源产业集聚区。

2、依托区域产业政策、资源禀赋和产业基础,各集聚区新能源产业发展迅速,特色明显。

其中长三角区域是我国新能源产业发展的高地,聚集了全国约三分之一的新能源产能;环渤海区域是我国新能源产业重要的研发和装备制造基地;西北区域是我国重要的新能源项目建设基地;西南区域是我国重要的硅材料基地和核电装备制造基地。

3、未来我国新能源产业空间布局演进将呈现以下三大趋势:产业整体持续朝政策和资源优势区域集聚。

1大型新能源装备制造产业不断朝市场终端转移。

研发和销售环节将朝资本和人才密集区集聚。

2第一章中国新能源产业区域分布特征一、政策和资源是影响产业集聚的主要因素,产业整体上形成了东、中、西部协调发展的局面图 1 中国新能源产业重点分布区域示例1300亿元500亿元0300亿元资料:赛迪顾问整理 20XX,05 注:新能源产值包括光伏发电、风电和核电装备产值,以及生物柴油、燃料乙醇等生物质能产品产值,不包括新能源发电项目产值。

从上图可以看出,中国新能源产业集群化分布进一步显现:以政策和资源为导向,初步形成了以环渤海区域、长三角区域等为核心的东部沿海新能源产业集聚区;在中西部的一些区域,如江西、河南、四川、内蒙古、新疆等省区,新能源产业发展态势良好,形成了中西部新能源产业集聚区。

关于光电产业的调研报告光电产业是指利用光电技术生产和制造光电器件、元器件、仪器、设备及光电系统的产业。

随着新一代信息技术和智能制造技术的发展,光电产业逐渐成为了国家战略性新兴产业,也成为了全球竞争的焦点。

在这篇报告中,我们将对光电产业进行全面的调研分析。

一、产业背景光电产业是一种多学科交叉融合的高科技产业,覆盖了光纤通信、太阳能、半导体、显示、光学仪器等多个领域。

这个产业的快速发展得益于信息产业、新能源产业的兴起和国家政策的支持。

中国政府制定了多项战略以推动光电产业的发展,如“光照计划”、“新一代信息技术产业发展规划”、“创新驱动2025”等。

二、产业现状光电产业是一个全球性竞争的产业,优势企业主要分布在欧美亚等发达国家和地区。

中国目前在光电产业方面仍处于起步阶段,但发展潜力巨大。

国内光电企业数量众多,但产业集中度低;技术水平和创新能力较为薄弱。

目前中国光电产业面临的主要问题是产业规模偏小,市场竞争和价格战激烈,技术规划和产品创新滞后等。

三、产业趋势光电产业的未来发展趋势主要集中在以下方面:一是绿色环保型产业。

太阳能电池板、LED照明等产品将成为未来光电产业的主流。

二是集成化产品。

在军用、卫星、通信等领域,集成光电产品的需求越来越大,这将成为未来的发展方向。

三是大数据技术与光电产业的融合。

光电产业将会与大数据、物联网等技术深度融合,为产业带来新的机遇和挑战。

四、未来发展方向要加快推动中国光电产业的发展,需要有系统性和整体性的规划。

一是调整产业结构,推动光电材料和光纤制造等关键环节的产业链上移;二是加强科技研发,提升光电技术的核心竞争力;三是加强与国际主流企业的合作,通过各种途径学习国外先进技术;四是加强产学研合作,打造光电人才培养基地;五是提高产品质量和品牌形象,提升国产光电产品的竞争力。

综上所述,光电产业是一个战略性新兴产业,但目前来看,在技术、市场等方面还存在很多不足之处。

中国制定多项支持政策,有助于加快光电产业的发展步伐。

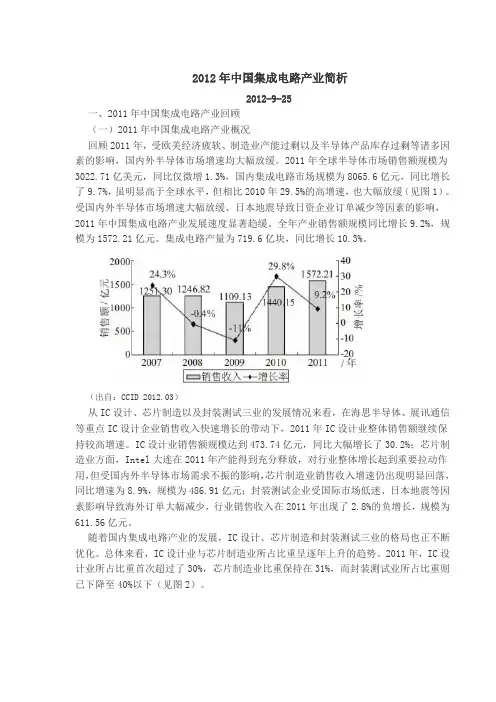

2012年中国集成电路产业简析2012-9-25一、2011年中国集成电路产业回顾(一)2011年中国集成电路产业概况回顾2011年,受欧美经济疲软、制造业产能过剩以及半导体产品库存过剩等诸多因素的影响,国内外半导体市场增速均大幅放缓。

2011年全球半导体市场销售额规模为3022.71亿美元,同比仅微增1.3%,国内集成电路市场规模为8065.6亿元,同比增长了9.7%,虽明显高于全球水平,但相比2010年29.5%的高增速,也大幅放缓(见图1)。

受国内外半导体市场增速大幅放缓、日本地震导致日资企业订单减少等因素的影响,2011年中国集成电路产业发展速度显著趋缓。

全年产业销售额规模同比增长9.2%,规模为1572.21亿元。

集成电路产量为719.6亿块,同比增长10.3%。

(出自:CCID 2012.03)从IC设计、芯片制造以及封装测试三业的发展情况来看,在海思半导体、展讯通信等重点IC设计企业销售收入快速增长的带动下,2011年IC设计业整体销售额继续保持较高增速。

IC设计业销售额规模达到473.74亿元,同比大幅增长了30.2%;芯片制造业方面,Intel大连在2011年产能得到充分释放,对行业整体增长起到重要拉动作用,但受国内外半导体市场需求不振的影响,芯片制造业销售收入增速仍出现明显回落,同比增速为8.9%,规模为486.91亿元;封装测试企业受国际市场低迷、日本地震等因素影响导致海外订单大幅减少,行业销售收入在2011年出现了2.8%的负增长,规模为611.56亿元。

随着国内集成电路产业的发展,IC设计、芯片制造和封装测试三业的格局也正不断优化。

总体来看,IC设计业与芯片制造业所占比重呈逐年上升的趋势。

2011年,IC设计业所占比重首次超过了30%,芯片制造业比重保持在31%,而封装测试业所占比重则已下降至40%以下(见图2)。

(出自:CCID 2012.03)纵观2011年国内半导体企业的表现,IC设计企业销售额普遍大幅增长,十大IC设计企业的门槛已达到近1亿美元,最大的设计企业———海思半导体2011年的销售收入更已突破10亿美元。

中国光通信产业地图白皮书赛迪顾问股份有限公司前言一、研究目的光通信技术产品在中国的现代化建设中发挥了巨大的作用,是实现多项现代通信业务的基础。

迄今为止,中国在光通信领域已经实现了多项重大突破,在包括传输、接入以及光纤光缆等诸多方面掌握了核心技术,其中部分技术已经达到世界先进水平。

在“宽带中国”战略的推动下,光通信行业里涌现出一批具有自主创新能力和较强市场竞争力的龙头企业。

随着中国政府把新一代信息技术列入战略性新兴产业,作为新一代信息技术领域各项主要应用和业务的基础网络载体,光通信也因此被纳入中国战略性新兴产业的范围之中,这意味着在市场和政策的双重推动下,光通信产业将迎来更全面深入的发展。

中国光通信产业在未来空间格局和发展趋势上正面临前所未有的巨大机遇,同时也必须面对随之而来的多重挑战,赛迪顾问在总结全球光通信产业的分布特点、发展成功模式,分析国内光通信产业的空间分布特征以及地区资源特色的基础上,对中国光通信产业未来的空间发展趋势进行了分析,旨在为国家和地方的光通信产业空间布局和产业决策提供参考。

二、主要结论1、中国光通信产业已经形成“龙头拉动,一心四极”的总体产业空间格局,以武汉为核心的产业发展聚集区成为拉动光通信产业技术发展进步的龙头,京津聚集区、长三角聚集区、珠三角聚集区以及西三角聚集区作为产业发展的四极,呈现出各自鲜明的特色。

2、中国光通信产业重点城市的分布呈现“七雄逐鹿天下,光谷一马当先”的分布格局,“七雄”分别为武汉、深圳、南京、北京、上海、成都、西安,其中中国“光谷”所在地武汉是全产业链的领跑先锋。

3、未来中国光通信产业发展将呈现四大趋势:(1)中国逐渐成为光通信研发制造业的全球基地;(2)产业总体空间将呈现“本地蔓延、向西辐射”趋势;(3)产业链多环节呈现差异化空间演变趋势;(4)地方政府的协调统筹将在产业空间演变中起到重要作用。

2010年中国光通信产业地图数据来源:赛迪顾问2011,08第一章中国光通信产业区域分布特征一、已经形成“龙头拉动,一心四极”的聚集型发展格局从2010年中国各地区光通信产业产值分布图可以发现,中国光通信产业已经形成“龙头拉动,一心四极”的聚集型发展格局。

光电产业历史发展趋势光电产业历史发展趋势第一章前言光电产业作为应用范围广泛的新兴产业,其发展趋势备受关注。

光电技术的应用涉及到能源、通信、医疗、军事等多个行业,并且随着科技的不断进步,光电技术也在不断创新和发展。

本章主要介绍光电产业的概念、分类以及发展历程,为后续章节的内容做铺垫。

1.1 光电产业的概念光电产业是指以光电技术为基础,以光电器件制造、光电系统设计和应用为核心,以及相关产品的研发、生产和销售等一系列产业链条的组合。

光电产业是光电技术的应用产业化,是实现光电技术商业化和规模化的具体体现。

1.2 光电产业的分类根据光电技术的特点和应用范围,光电产业可以分为以下几个方面:(1)光电材料产业:包括光电传感器材料、光电存储材料、光催化材料等。

(2)光电器件产业:包括光电传感器、光电存储器、光电显示器、光电元件等。

(3)光电设备产业:包括光电薄膜设备、光电检测设备、光电分析仪器等。

(4)光电系统产业:包括太阳能发电系统、光通信系统、光储能系统等。

(5)光电产品产业:包括太阳能电池板、LED照明灯具、光纤通信设备等。

第二章光电产业的发展历程光电产业的发展经历了几个重要的阶段,本章将从光电技术的起源以及光电产业的发展历程进行详细阐述。

2.1 光电技术的起源光电技术的起源可以追溯到19世纪中叶。

在这个时期,科学家们开始对光电现象进行系统研究,并提出了光电效应的相关理论。

光电效应是指当光照射到物质表面时,物质会发生电荷分离的现象。

这一发现为后来的光电技术开发奠定了基础。

2.2 光电产业的初期发展光电产业的初期发展可以追溯到20世纪30年代。

当时,太阳能电池被发明出来,并开始应用于航空、船舶等领域。

然而,受到技术限制和市场需求不足的影响,光电产业的发展进展缓慢。

2.3 光电产业的爆发期光电产业的爆发期可以追溯到20世纪70年代。

在这个时期,太阳能光电技术取得了重大突破,太阳能电池的效率大大提高,同时,光通信技术的发展也为光电产业的快速发展提供了契机。

中国集成电路产业地图白皮书中国电子信息产业发展研究院赛迪顾问股份有限公司(HK08235)前言一、研究目的2011年1月,国务院正式发布《国务院关于印发进一步鼓励软件产业和集成电路产业发展若干政策的通知》(国发〔2011〕4号),政策进一步明确了集成电路产业的重要地位,即:“软件产业和集成电路产业是国家战略性新兴产业,是国民经济和社会信息化的重要基础”。

未来中国集成电路产业将迎来加速发展和布局调整的重要机遇。

在“十二五”开局之年,赛迪顾问在总结国际集成电路产业分布特点、发展成功模式,分析国内集成电路产业分布特征及资源特征的基础上,对中国集成电路产业未来的空间发展趋势进行了分析,为国家和地方的集成电路产业空间布局与宏观决策提供参考。

二、主要结论1、中国集成电路产业集群已初步形成以长三角、环渤海,珠三角三大区域集聚发展的总体产业空间格局。

2、中国集成电路产业重点城市的分布,则呈现“一轴一带”的特征,即产业集中位于东起上海、西至成都的集成电路产业“沿江发展轴”,以及自北起大连,南至珠海的集成电路产业“沿海产业带”。

3、未来中国集成电路产业空间演变将呈现出四大趋势:(1)产业整体将呈现“有聚有分,东进西移”的演变趋势。

产业区域分布将更加集聚,企业区域投资则趋于分散;设计业将向东部汇聚,制造业将向西部转移。

(2)集成电路设计业将进一步向产学结合紧密的区域汇聚。

以2上海为中心的长三角地区以及以北京为中心的京津地区在集成电路设计领域的优势地位将更加突出。

(3)芯片制造业将向资本充裕的地区延展。

大连、无锡、苏州等沿海地区二线城市将是芯片生产线建设项目的重点。

(4)封装测试业将继续向低成本地区转移。

武汉、合肥等交通便利的中部地区中心城市将是承接转移的重点。

图1 2010年中国集成电路产业地图数据来源:统计局工信部中国半导体行业协会赛迪顾问整理 2011,043第一章中国集成电路产业区域分布特征一、已形成三大区域集聚发展的总体分布格局从2010年中国各省集成电路产值分布图可以看出,目前,中国集成电路产业集群化分布进一步显现,已初步形成以长三角、环渤海,珠三角三大核心区域聚集发展的产业空间格局。

中国卫星应用产业地图白皮书赛迪顾问股份有限公司前言一、研究目的加快培育和发展战略性新兴产业是推进产业结构升级,加快经济发展方式转变的重大举措,卫星及其应用产业作为国家战略性先导性产业,在促进我国经济结构调整中具有十分重要作用。

中国卫星应用产业将迎来加速发展和布局调整的重要机遇。

在“十二五”开局之年,赛迪顾问在分析国内卫星应用产业分布特征及资源特征的基础上,对中国卫星应用产业未来的空间发展趋势进行了分析,为国家和地方的卫星应用产业空间布局与宏观决策提供参考依据。

二、主要结论1、中国卫星产业空间布局呈现两大特点(1)中国卫星应用产业集聚发展初现雏形,初步形成环渤海、长三角、珠三角、中西部竞相发展的产业格局,各区域主要城市正在积极布局产业园区建设和发展。

(2)中国卫星应用产业城市发展特点是以省会发达城市为主导,同时其他产业新兴城市纷纷布局卫星应用产业,抢抓产业发展机遇。

2、中国卫星应用产业空间演变呈现出三大趋势(1)产业整体朝产学研资源强市汇聚:卫星应用产业发展对一个地区的技术资源、人才资源、区位条件、政策支持等方面要求较高。

未来5-10年,我国卫星应用产业将持续以上海、南京为代表的长三角地区,广州为代表的珠三角地区,北京、天津为代表的环渤海地区,以及中西部已具备较强产业基础的西安等地发展。

(2)卫星导航应用产业逐步向经济发达城市延伸:如东部沿海经济发展的城市,沈阳、青岛、常州、宁波等城市以及内陆省会城市,如武汉、成都、合肥等城市。

(3)卫星通信和遥感应用市场逐步向偏远和灾害多的区域转移:对于社会公益化需求特点更浓的卫星通信和遥感业,其发展趋势主要受到应用和政策导向的影响。

由于卫星通信和卫星遥感主要运用在自然灾害监测、农林监测、海洋观测等政府应急保障系统上,卫星通信和遥感应用市场逐步向偏远和灾害多的区域转移。

第一章中国卫星应用产业区域分布特征一、产业集聚发展初现雏形图1 中国卫星应用产业主要分布区资料来源:赛迪顾问整理2011,05从2010年中国各地区卫星应用产业主要分布图可以看出,中国卫星应用产业已经初步形成环渤海、长三角、珠三角、中西部竞相发展的产业格局,各区域主要城市正在积极布局产业园区建设和发展,并呈现以下特征:1、雄厚的产业基础支撑产业快速发展卫星应用产业是国家战略性高技术产业,具有附加值高、带动性强、知识技术密集等特征,而雄厚的科研实力、较强的产业集群、完善的产业配套等条件是支持产业快速发展的重要基础。

物联网发展趋势王春磊(昆明学院信息技术学院2011级计算机科学与技术一班邮政编码;650214)摘要: 物联网是新一代信息技术的重要组成部分。

物联网的英文名称叫“The Internet of things”。

顾名思义,物联网就是“物物相连的互联网”。

物联网的定义是:通过射频识别(RFID)、红外感应器、全球定位系统、激光扫描器等信息传感设备,按约定的协议,把任何物体与互联网相连接,进行信息交换和通信,以实现对物体的智能化识别、定位、跟踪、监控和管理的一种网络。

关键词: 计算机科学与技术;物联网;物联网技术与应用;智能技术;传感器。

中图法分类号: TP29文献标识码: 王春磊. 物联网发展趋势[Z].昆明2013.文章编号:The development trend of the Internet of thingsChunlei Wang(Kunming institute of information technology college computer science and technology level 2011 class1 zip code;650214)Abstract: Abstra Internet is an important part of a new generation of information technology.The English name of Internet of things called The Internet of things ".As the name suggests, the Internet of things is connected to the Internet "content".The definition of the Internet of things is: through the radio frequency identification (RFID), infrared sensors, global positioning system (GPS), such as the laser scanner information sensing device, according to the agreement of the agreement, any objects connected to the Internet, information exchange and communication, to achieve the object of the intelligent identification, location, tracking and monitoring and management of a network.Key words: Computer science and technology;The Internet of things;The Internet of things technology and application;Smart technology;Sensors.引言物联网的问世,使得人们将居民区、机场、公路等物理设施与芯片、宽带、智能等技术结合到一起,共同作用与社会管理、经济管理乃至个人生活。