新旧事业单位会计制度会计科目对照表

- 格式:pdf

- 大小:82.30 KB

- 文档页数:2

新?事业单位会计制度?下的会计科目变化新?会计制度?对现行制度下的科目体系进行了全面梳理和改良,新增、取消了局部科目,对个别科目名称进行了修改,同时全面完善了各科目核算内容、明细科目设置、确认计量原那么、所涉及经济业务或者事项的帐务处理等内容,为事业单位会计实务操作提供了更为科学、全面的依据.一、资产类科目的主要变化〔一〕存货新制度下“存货〞科目核算范围扩大,具体核算内容包括原制度下材料、产成品及本钱费用科目核算的内容.改良了存货盘盈盘亏的处理方法:盘盈的存货,根据同类或类似存货的实际本钱或市场价格确定入帐价值;同类或类似存货的实际本钱、市场价格均无法可靠取得的,根据名义金额入账.根据取得存货本钱的资金来源〔区分财政补助资金、非财政专项资金和其他资金〕进行存货的明细核算和辅助登记.〔二〕短期投资、长期投资新制度将事业单位的对外投资按流动性划分为短期投资和长期投资,相应设置了“短期投资〞和“长期投资〞两个科目.短期投资核算事业单位依法取得的,持有时间不超过1年〔含1年〕的投资,主要是国债投资.长期投资核算事业单位依法取得的,持有时间超过1年〔不含1年〕的股权和债权性质的投资.新制度下,以货币资金取得长期投资的会计处理:增加投资同时, 再从“事业基金〞转到“非流动资产基金 -长期投资〞,替代了原制度下取得长期投资的会计处理:增加投资同时,再从“事业基金-一般基金〞转到“事业基金投资基金〞.〔三〕固定资产及累计折旧新制度提升了固定资产的价值标准:固定资产是指使用期限超过一年,单位价值在1000 〔原制度500〕元以上,其中:专用设备单位价值在1500 〔原制度1000〕元以上,并在使用过程中根本保持原有物质形态的资产. 单位价值虽未到达规定标准, 但是耐用时间在一年以上的大批同类物资,作为固定资产治理.由于固定资产价值标准提升,原帐中作为固定资产核算的实物资产,将有一局部要根据新制度转为低值易耗品.新制度引入了固定资产折旧,要求事业单位应当对除以下各项资产以外的其他固定资产计提折旧:文物和陈列品;动植物;图书、档案;以名义金额计量的固定资产.〔四〕在建工程新制度新设“在建工程〞科目, 核算事业单位已经发生必要支出,但尚未完工交付使用的各种建筑〔包括新建、改建、扩建、修缮等〕和设备安装工程的实际本钱. 新制度要求事业单位对于基建投资应当根据国家有关规定单独建帐、单独核算的同时,至少按月将基建相关数据并入单位会计“大账〞:在“在建工程〞科目下设置“基建工程〞明细科目, 核算由基建账套并入的在建工程本钱.〔五〕累计摊销新制度新设“累计摊销〞科目, 核算事业单位无形资产计提的累计摊销,但以名义金额计量的无形资产除外.二、负债类科目的主要变化〔一〕短期借款、长期借款新制度将事业单位的借入款项按流动性划分为短期借款和长期借款,相应设置了“短期借款〞和“长期借款〞两个科目.短期借款核算事业单位借入的期限在1年内〔含1年〕的各种借款.长期借款核算事业单位借入的期限超过1年〔不含1年〕的各种借款.银行承兑汇票到期,单位无力支付票款的,借记“应付票据〞,贷记“短期借款〞.〔二〕应付职工薪酬新制度未设置“应付工资〔离退休费〕〞、“应付地方〔部门〕津贴补贴〞、“应付其他个人收入〞科目,但设置了“应付职工薪酬〞科目,其核算范围涵盖了原账中上述三个科目的核算内容,并包括了原制度“其他应付款〞中的社会保险费和住房公积金.本科目核算事业单位按有关规定应付给职工及为职工支付的各种薪酬,包括根本工资、绩效工资、国家统一规定的津贴补贴、社会保险费、住房公积金等,并根据“工资〔离退休费〕〞、“地方〔部门〕津贴补贴〞、“其他个人收入〞以及“社会保险费〞、“住房公积金〞等进行明细核算.〔三〕长期应付款新制度新设“长期应付款〞科目, 核算事业单位发生的归还期限超过1年〔不含1年〕的应付款项,如以融资租赁租入固定资产的租赁费、跨年度分期付款购入固定资产的价款等.三、净资产类科目的主要变化〔一〕事业基金新制度“事业基金〞不再设置“一般基金〞、“投资基金〞明细科目,核算范围与原制度相比发生了变化:本科目核算事业单位拥有的非限定用途的净资产,主要为非财政补助结余扣除结余分配后滚存的金额.不再包括原制度中的事业基金-投资基金、事业基金-一般基金中的财政补助结转、财政补助结余、无形资产等内容.〔二〕非流动资产基金新制度新设“非流动资产基金〞科目, 取消“固定基金〞科目,核算事业单位长期投资、固定资产、在建工程、无形资产等非流动资产占用的金额.将原制度中的“事业基金-投资基金〞、“事业基金-一般基金〞中的无形资产、“固定基金〞等内容分别转入本科目下的“长期投资〞、“无形资产〞、“固定资产〞等明细科目.〔三〕专用基金新制度下的“专用基金〞科目,核算事业单位按规定提取或者设置的具有专门用途的净资产, 主要包括修购基金、职工福利基金等.取消了原制度中的医疗基金、社保基金、住房基金等内容.〔四〕财政补助结结转新制度新设“财政补助结转〞科目, 核算事业单位滚存的财政补助结转资金.本科目应当设置“根本支出结转〞、“工程支出结转〞两个明细科目,并在“根本支出结转〞明细科目下根据“人员经费〞、“日常公用经费〞进行明细核算, 在“工程支出结转〞明细科目下根据具体工程进行明细核算.〔五〕财政补助结余新制度新设“财政补助结余〞科目, 核算事业单位滚存的财政补助工程支出结余资金.〔六〕非财政补助结转新制度新设“非财政补助结转〞科目, 本科目核算事业单位除财政补助收支以外的各专项资金收入与其相关支出相抵后剩余滚存的、须按规定用途使用的结转资金. 将原制度下的“拔入专款〞、“拔出专款〞、“专款支出〞三个科目取消,将其余额分析转入本科目.〔七〕事业结余新制度下的“事业结余〞科目核算范围较原制度相比发生变化:不再包括财政补助收支、非财政专项资金收支和经营收支, 仅核算除此之外的各项收支相抵后的余额.〔八〕非财政补助结余分配新制度未设置“结余分配〞科目, 但设置了“非财政补助结余分配〞科目,核算事业单位本年度非财政补助结余分配的情况和结果.四、收入、支出类科目主要变化〔一〕财政补助收入新制度将原制度中的“财政补助收入即事业单位从财政部门取得的各类事业经费〞的核算范围缩小为“即事业单位从同级财政部门取得的各类财政拔款〞. 要求本科目应当设置“根本支出〞和“工程支出〞两个明细科目;同时在“根本支出〞明细科目下根据“人员经费〞和“日常公用经费〞进行明细核算,在“工程支出〞明细科目下根据具体工程进行明细核算.〔二〕事业支出新制度“事业支出〞科目核算范围较原制度相比发生如下变化:将原制度中的“拔出经费〞、“事业支出〞、“结转自筹基建〞三个科目统一归并到新制度下的“事业支出〞科目;将“事业单位开展各项专业业务活动及其辅助活动发生的相关税金〞的内容,从原制度的“销售税金〞科目中剔除,并入新制度下的“事业支出〞科目核算;新增了根本建设支出、社保支出、住房支出等内容.新制度“事业支出〞科目核算事业单位开展专业业务活动及其辅助活动发生的根本支出和工程支出.本科目应当根据“根本支出〞和“工程支出〞,“财政补助支出〞、“非财政专项资金支出〞和“其他资金支出〞等层级进行明细核算.〔三〕经营支出新制度下的“经营支出〞科目,核算事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动发生的支出.本科目应当根据经营活动类别、工程、?政府收支分类科目?中“支出功能分类〞相关科目等进行明细核算. 将“事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动发生的相关税金〞的内容,从原制度的“销售税金〞科目中剔除,并入新制度下的“经营支出〞科目核算, 取消原制度中的“销售税金〞科目.〔四〕其他支出新制度新设“其他支出〞科目, 核算范围包括利息支出、捐赠支出、现金盘亏损失、资产处置损失、捐受捐赠〔调入〕非流动资产发生的税费支出等.本科目应当根据其他支出的类别、?政府收支分类科目?中“支出功能分类〞相关科目等进行明细核算.其他支出中如有专项资金支出, 还应按具体工程进行明细核算.。

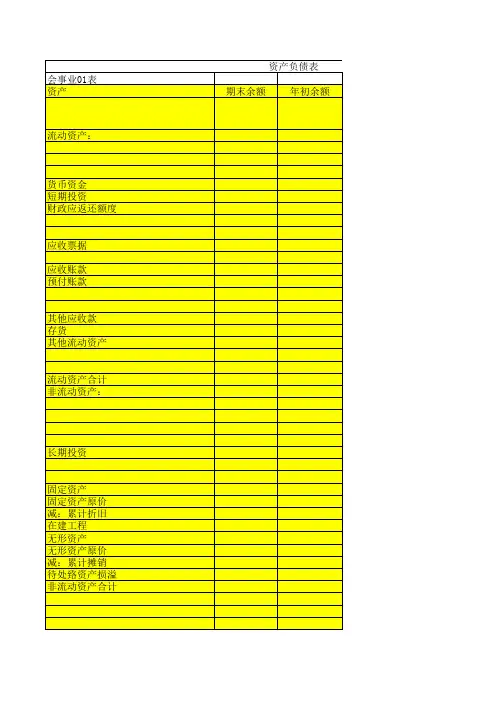

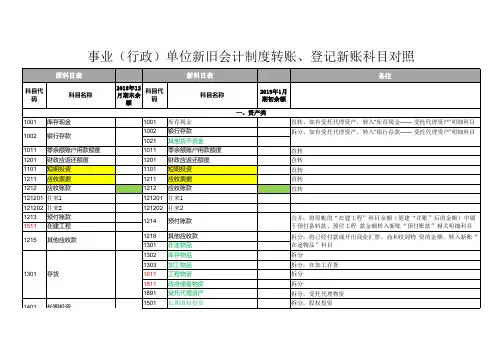

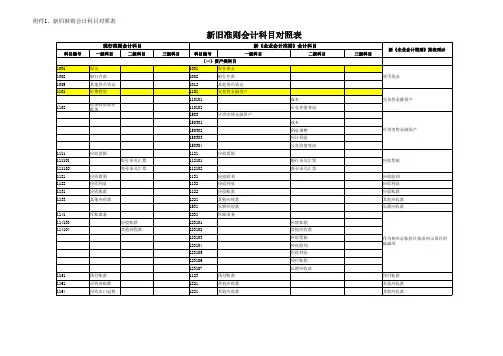

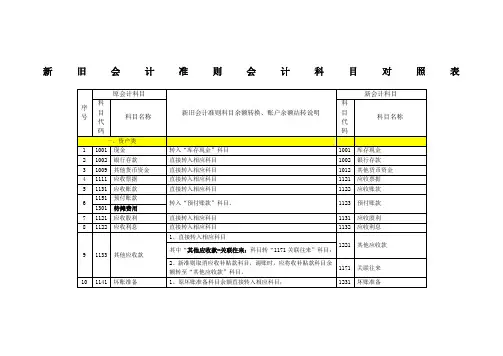

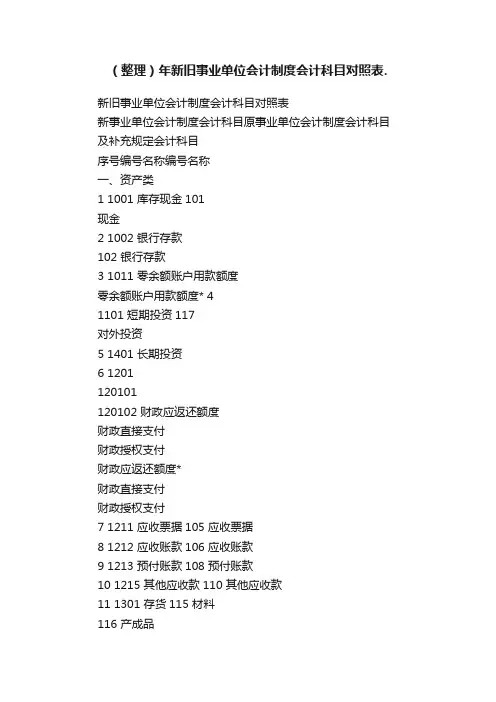

(整理)年新旧事业单位会计制度会计科目对照表.新旧事业单位会计制度会计科目对照表新事业单位会计制度会计科目原事业单位会计制度会计科目及补充规定会计科目序号编号名称编号名称一、资产类1 1001 库存现金101现金2 1002 银行存款102 银行存款3 1011 零余额账户用款额度零余额账户用款额度* 41101 短期投资117对外投资5 1401 长期投资6 1201120101120102 财政应返还额度财政直接支付财政授权支付财政应返还额度*财政直接支付财政授权支付7 1211 应收票据105 应收票据8 1212 应收账款106 应收账款9 1213 预付账款108 预付账款10 1215 其他应收款110 其他应收款11 1301 存货115 材料116 产成品509 成本费用12 1501 固定资产120 固定资产13 1502 累计折旧14 1511 在建工程15 1601 无形资产124 无形资产16 1602 累计摊销17 1701 待处置资产损溢二、负债类18 2001 短期借款201 借入款项19 2401 长期借款20 2101 应缴税费210 应交税金21 2102 应缴国库款208 应缴预算款22 2103 应缴财政专户款209 应缴财政专户款23 2201 应付职工薪酬应付工资(离退休费)*应付地方(部门)津贴补贴*应付其他个人收入*24 2301 应付票据202 应付票据25 2302 应付账款203 应付账款26 2303 预收账款204 预收账款27 2305 其他应付款207 其他应付款长期应付款三、净资产类29 3001 事业基金301 事业基金——一般基金30 3101310101310102310103310104 非流动资产基长期投资固定资产在建工程无形资产301302事业基金——投资基金固定基金31 3201 专用基金303 专用基金32 3301330101330102 财政补助结转基本支出结转项目支出结转33 3302 财政补助结余34 3401 非财政补助结转404 拨入专款502 拨出专款503 专款支出35 3402 事业结余306 事业结余36 3403 经营结余307 经营结余37 3404 非财政补助结余分配308 结余分配四、收入类38 4001 财政补助收入401 财政补助收入39 4101 事业收入405 事业收入40 4201 上级补助收入403 上级补助收入41 4301 附属单位上缴412 附属单位缴款42 4401 经营收入409 经营收入43 4501 其他收入413 其他收入五、支出类44 5001 事业支出501 拨出经费504 事业支出520 结转自筹基建45 5101 上缴上级支出516 上缴上级支出46 5201 对附属单位补助支出517 对附属单位补助47 5301 经营支出505 经营支出512售税金48 5401 其他支出。

金蝶财务软件安装维护服务-会计实操文库

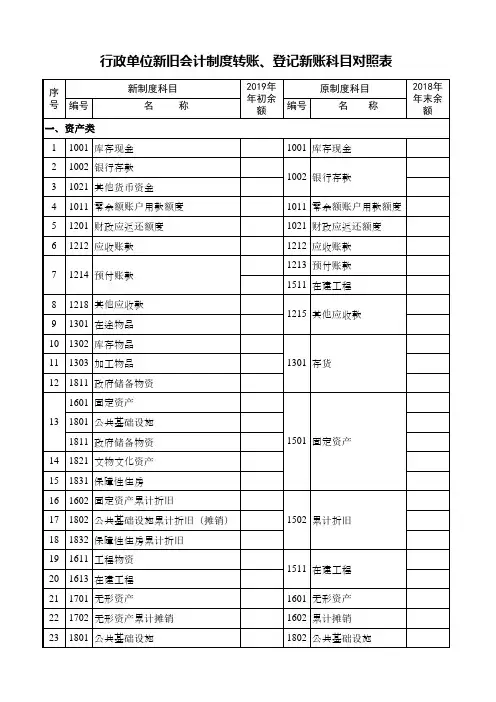

行政事业单位新旧会计制度转账、登记新账会计科目和报表对照表《政府会计制度——行政事业单位会计科目和报表》与《行政单位会计制度》

有关衔接问题的处理规定

我部于2017年10月24日印发了《政府会计制度——行政事业单位会计科目和报表》(财会〔2017〕25号,以下简称新制度)。

目前执行《行政单位会计制度》(财库〔2013〕218号,以下简称原制度)的单位,自2019年1月1日起执行新制度,不再执行原制度。

为了确保新旧会计制度顺利过渡,现对单位执行新制度的有关衔接问题规定如下:

一、新旧制度衔接总要求

(一)自2019年1月1日起,单位应当严格按照新制度的规定进行会计核算、编制财务报表和预算会计报表。

(二)单位应当按照本规定做好新旧制度衔接的相关工作,主要包括以下几个方面:

1.根据原账编制2018年12月31日的科目余额表,并按照本规定要求,编制原账的部分科目余额明细表(见附表1、附表2)。

2.按照新制度设立2019年1月1日的新账。

3.按照本规定要求,登记新账的财务会计科目余额和预算结余科目余额,包括将原账科目余额转入新账财务会计科目、按照原账科目余额登记新账预算结余科目(行政单位新旧会计制度转账、登记新账科目对照表见附表3),将未入账事项登记新账科目,并对相关新账科目余额进行调整。

原账科目是指按照原制度规定设置的会计科目。

1。