财务管理课件

- 格式:pptx

- 大小:4.87 MB

- 文档页数:43

1

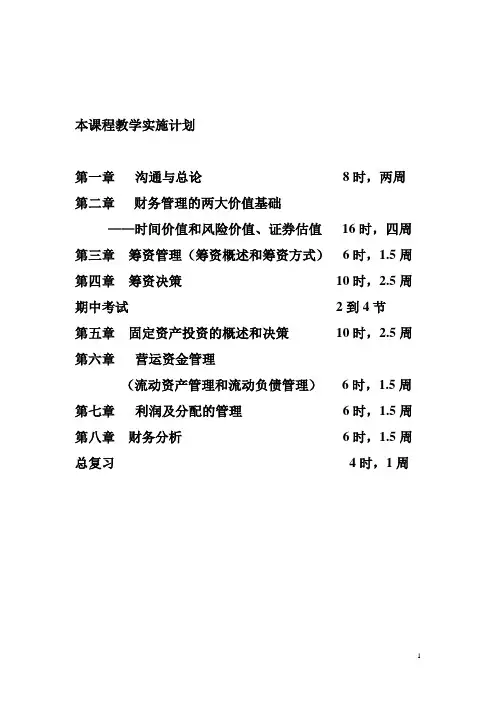

本课程教学实施计划

第一章 沟通与总论 8时,两周

第二章 财务管理的两大价值基础

——时间价值和风险价值、证券估值 16时,四周

第三章 筹资管理(筹资概述和筹资方式) 6时,1.5周

第四章 筹资决策 10时,2.5周

期中考试 2到4节

第五章 固定资产投资的概述和决策 10时,2.5周

第六章 营运资金管理

(流动资产管理和流动负债管理) 6时,1.5周

第七章 利润及分配的管理 6时,1.5周

第八章 财务分析 6时,1.5周

总复习 4时,1周 2 中级财务管理(第二版) 参考教材:宋献中(东北财经大学出版社)

课前沟通:

财务管理属于管理学范畴,财务限定了管理的研究范围。

一、 什么是财务?

财务是一个人、或家庭、或企业、或国家的财产物资。

财产的形态有哪些?

财产的形态有—「 物资(实物形态)

∟现金流(更重要货币形态)

现金流是现金的流入、流出和某一点上现金的净流量。

企业财务是用货币形态表现的财产事务,企业财务是在个人财务、家庭财务、国家财务中都有的,并提炼的。

二、财务管理与会计的关系

两者都是企业管理中两个不可缺少的重要组成部分,两者既有联系又有区别。

(一)两者的联系:财务活动是会计工作的基础,会计则应为财务活动提供真实、公允、可比的历史与现实会计信息,会计为财务管理提供信息,并参与财务管理。

(二)两者的不同:

1、会计是经济信息系统,是反映和核算企业经济活动的,而财务管理则是一种资本运作活动,组织与管理经济活动的;(会计是反映过去;财务是面向未来)

财务管理教案(5)

教学目的与要求 通过本章学习,掌握负债资金筹集的方式、特点与要求。掌握长期贷款、债券筹资和融资租赁筹资的特点与要求。

重点与难点 1、长期贷款 2、债券筹资 3、融资租赁筹资

课时分配 7学时

教学过程

教学内容 教学笔记

第五章 长期负债筹资

第一节 负债筹资概述

一、负债融资的概念:见教材

二、负债融资的特点:三大特点

偿还性。即到期必须还本付息。

时限性。即有一定的偿还期限。

约束性。放款人往往对借款有一定的约束条件,如物品担保或定期付息等。

第二节 长期借款融资

一、长期借款概述

(一)含义:长期借款是指企业向银行或非银行金融机构借入的期限超过一年的贷款。长期借款主要用于企业的固定资产购置和满足长期流动资金占用的需要。

(二)长期借款目的:(1)用于企业固定资产购置的需要;(2)用于满足长期流动资金占用的需要。

(三)种类

1、长期借款按用途不同,分为固定资产投资贷款(基本建设贷款)、更新改造贷款、科技开发和新产品试制贷款等。

2、长期借款按贷款提供者的单位不同,分为政策性银行贷款、商业银行贷款和其他金融机构贷款。

3、长期借款按有无抵押品作担保,分为抵押贷款和信用贷款。

二、长期借款的程序

问题1:企业如何取得长期借款?

问题2:企业如何选择银行贷款?

No.1步:企业申请 企业提出申请,申请企业必须符合借款条件,了解金融机构的贷款原则。

No.2步:银行审批 银行按照有关政策和贷款条件对借款企业审查,依据审批权限,核准企业申请的借款金额和用款计划。审查的主要内容见教材。

No.3步:双方签订借款合同

No.4步:银行发放贷款

No.5步:企业还本付息 企业应编制还款计划,确保长期借款到期偿还。

三、长期借款的保护性条款——重点

财务管理培训教材(11个ppt)0

第十章 责任会计第一节 组织结构与责任会计一、组织结构

(一)直线职能式组织结构---集权制

(二)事业部组织结构---分权制

二、责任中心及其类型(一)责任中心是指企业的一个组成部分,其管理人员要负责某些具体的生产经营活动。

1、随着公司的发展,其高级管理层就会划分出若干责任区域,即“责任中心”(sibilate center), 并指派下属经理进行管理。

2、对各级主管人员的业绩评价,应以其对企业完成目标和计划中的贡献和履行职责中的成绩为依据。(二)责任中心主要类型1. 成本中心 (cost center): 其经理人员仅对成本负责的责任中心。

2.收入中心(revenue center): 其经理人员仅对收入负责的责任中心。

3.利润中心(profit center): 其经理人员要对成本和收入负责的责任中心。

4.投资中心(investment center): 其经理人员不仅要对成本和收人 , 还要对投资负责的责任中心。

三、责任会计1、责任会计 (responsibility accounting )是根据经理人员管理责任中心所必需的有关信息来考核每个责任中心业绩的一个系统。

2、责任同样离不开会计核算。会计核算意味着业绩考核 , 即将实际业绩与预计业绩进行比 较。

3、这种将经营职责、会计核算和业绩评价相结合的系统常被称为责任会计。其会计核算与报告起着关键作用。

四、组织结构与责任会计

(一)责任会计制度必须适应企业组织结构

(二)集权组织结构形式下的责任会计制度

(三)分权组织结构形式下的责任会计制度

五、实施责任会计的基础和条件(一)合理划分责任中心,明确规定权责范围

(二)编制责任预算,确定各责任中心的业绩考核标准

(三)区分责任中心的可控和不可控费用

(四)合理制定内部转移价格(五)建立健全严格的记录、报告系统

(六)制定合理而有效的奖惩制度

《财务管理》教学课件

ppt(完整版)

目录•财务管理概述

•财务报表分析

•筹资管理

•投资管理

•营运资金管理

•

收益分配管理01

财务管理概述财务管理是企业为实现其经营目标,对资金筹集、运用、分配等财务活动进行计划、组织、协调和控制的管理活动。定义

财务管理的目标通常包括实现企业价值最大化、股东财富最大化、利益相关者利益最大化等。

目标财务管理的定义与目标财务管理遵循的基本原则包括系统性原则、风险与收益均衡原则、成本效益原则等。

财务管理的职能主要包括筹资管理、投资管理、营运资金管理和利润分配管理

等。财务管理的原则与职能

职能原则

财务管理的历史可以追溯到古代的商业和金融活动,随着现代企业制度的建立,财务管理逐渐成为一个独立的学科领域。历史

随着经济全球化、信息技术的发展以及企业竞争的加剧,财务管理不断面临新的挑战和机遇,其理论和方法也在不断发展和完善。例如,现代财务管理已经融入了风险管理、战略管理、公司治理等新兴领域的内容。

发展财务管理的历史与发展02

财务报表分析资产负债表分析

资产负债表结构分析

通过比较资产、负债和所有者权益的构成,揭示企业财务状况的稳定性和风险性。

资产负债表趋势分析

通过比较连续几期的数据,观察企业财务状况的发展趋势。资产负债表比率分析

通过计算流动比率、速动比率、资产负债率等指标,评估企业的短期和长期偿债能力。

通过比较各项收入、成本和费用的构成,揭示企业盈利能力的稳定性和可持续性。

利润表结构分析

利润表趋势分析

利润表比率分析

通过比较连续几期的数据,观察企业盈利能力的发展趋势。通过计算毛利率、净利率、成本费用利润率等指标,评估企业的盈利能力和经营效率。0302

01利润表分析现金流量表结构分析

通过比较经营活动、投资活动和筹资活动的现金流量构成,揭示企业现金流量的来源和运用情况。

现金流量表趋势分析

通过比较连续几期的数据,观察企业现金流量的变化趋势。现金流量表比率分析

通过计算现金流动负债比、现金再投资比率等指标,评估企业的