《财务管理教程》课件

- 格式:pptx

- 大小:1.52 MB

- 文档页数:30

1

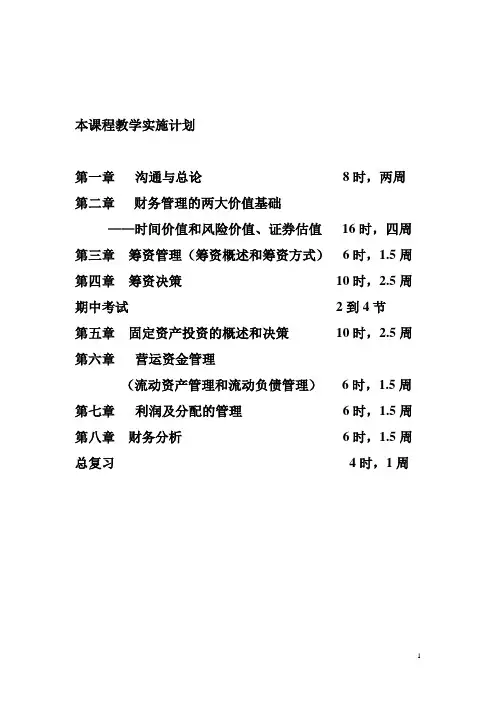

本课程教学实施计划

第一章 沟通与总论 8时,两周

第二章 财务管理的两大价值基础

——时间价值和风险价值、证券估值 16时,四周

第三章 筹资管理(筹资概述和筹资方式) 6时,1.5周

第四章 筹资决策 10时,2.5周

期中考试 2到4节

第五章 固定资产投资的概述和决策 10时,2.5周

第六章 营运资金管理

(流动资产管理和流动负债管理) 6时,1.5周

第七章 利润及分配的管理 6时,1.5周

第八章 财务分析 6时,1.5周

总复习 4时,1周 2 中级财务管理(第二版) 参考教材:宋献中(东北财经大学出版社)

课前沟通:

财务管理属于管理学范畴,财务限定了管理的研究范围。

一、 什么是财务?

财务是一个人、或家庭、或企业、或国家的财产物资。

财产的形态有哪些?

财产的形态有—「 物资(实物形态)

∟现金流(更重要货币形态)

现金流是现金的流入、流出和某一点上现金的净流量。

企业财务是用货币形态表现的财产事务,企业财务是在个人财务、家庭财务、国家财务中都有的,并提炼的。

二、财务管理与会计的关系

两者都是企业管理中两个不可缺少的重要组成部分,两者既有联系又有区别。

(一)两者的联系:财务活动是会计工作的基础,会计则应为财务活动提供真实、公允、可比的历史与现实会计信息,会计为财务管理提供信息,并参与财务管理。

(二)两者的不同:

1、会计是经济信息系统,是反映和核算企业经济活动的,而财务管理则是一种资本运作活动,组织与管理经济活动的;(会计是反映过去;财务是面向未来)

财务管理综合实验教程

第一篇 财务管理原理

第一章 财务管理基础

实验一 货币时间价值与风险价值

货币时间价值是贯穿财务管理的一条主线。货币时间价值指货币经历一定时间的投资和再投资所增加的价值。从量的规定性来看,货币的时间价值是在无风险和无通货膨胀条件下的社会平均资本利润率。它是衡量企业经济效益、考核经营成果的重要依据。

货币时间价值揭示了不同时点上资金之间的换算关系,因而它是进行筹资、投资决策必不可少的计量手段。

货币时间价值是无风险条件下进行投资所要求的最低报酬率,没有考虑风险问题。如果未来现金流量面临的不确定程度大,足以影响方案的选择,在决策时就应当充分考虑风险。

风险收益均衡原理,究其实质是投资者存在着风险反感。对风险的厌恶态度,决定了投资者只有得到了额外的风险报酬率,他才愿意进行风险投资。而且风险报酬率的补偿必须与风险程度向均衡,投资风险程度越高,所要求的投资报酬率也越大;投资报酬率低的项目其投资风险也要求很小;在基本无风险的投资项目中,所得到的报酬率只是一种社会报酬率,即货币时间价值。

风险收益具有不易计量的特性,要计算在一定风险条件下的投资收益,须利用概率论的方法,按未来年度预期收益的平均偏离程度进行估量。

一、实验目的:

通过实验使学生理解货币时间价值、风险价值的概念;利用EXCEL函数FV、PV及电子表格软件,熟悉掌握货币时间价值,即终值、现值及风险价值的计算方法并对决策方案作出客观评价。

二、实验原理:

1.运用筹资、投资管理中的终值、现值的概念,计算未来收益的终值、现值。

2.运用投资风险价值理论,对投资风险进行衡量。

(1)报酬率的预期值1()()niiiKPK

式中:iP—第i种结果出现的概率。

iK—第i种结果出现后的预期报酬率

n—所有可能结果的数目 (2)标准差21()niiiKKP

—标准差

(3)应得风险收益率rR=风险价值系数*标准离差率

财务管理培训教材(11个ppt)0

第十章 责任会计第一节 组织结构与责任会计一、组织结构

(一)直线职能式组织结构---集权制

(二)事业部组织结构---分权制

二、责任中心及其类型(一)责任中心是指企业的一个组成部分,其管理人员要负责某些具体的生产经营活动。

1、随着公司的发展,其高级管理层就会划分出若干责任区域,即“责任中心”(sibilate center), 并指派下属经理进行管理。

2、对各级主管人员的业绩评价,应以其对企业完成目标和计划中的贡献和履行职责中的成绩为依据。(二)责任中心主要类型1. 成本中心 (cost center): 其经理人员仅对成本负责的责任中心。

2.收入中心(revenue center): 其经理人员仅对收入负责的责任中心。

3.利润中心(profit center): 其经理人员要对成本和收入负责的责任中心。

4.投资中心(investment center): 其经理人员不仅要对成本和收人 , 还要对投资负责的责任中心。

三、责任会计1、责任会计 (responsibility accounting )是根据经理人员管理责任中心所必需的有关信息来考核每个责任中心业绩的一个系统。

2、责任同样离不开会计核算。会计核算意味着业绩考核 , 即将实际业绩与预计业绩进行比 较。

3、这种将经营职责、会计核算和业绩评价相结合的系统常被称为责任会计。其会计核算与报告起着关键作用。

四、组织结构与责任会计

(一)责任会计制度必须适应企业组织结构

(二)集权组织结构形式下的责任会计制度

(三)分权组织结构形式下的责任会计制度

五、实施责任会计的基础和条件(一)合理划分责任中心,明确规定权责范围

(二)编制责任预算,确定各责任中心的业绩考核标准

(三)区分责任中心的可控和不可控费用

(四)合理制定内部转移价格(五)建立健全严格的记录、报告系统

(六)制定合理而有效的奖惩制度

《财务管理》教学课件

ppt(完整版)

目录•财务管理概述

•财务报表分析

•筹资管理

•投资管理

•营运资金管理

•

收益分配管理01

财务管理概述财务管理是企业为实现其经营目标,对资金筹集、运用、分配等财务活动进行计划、组织、协调和控制的管理活动。定义

财务管理的目标通常包括实现企业价值最大化、股东财富最大化、利益相关者利益最大化等。

目标财务管理的定义与目标财务管理遵循的基本原则包括系统性原则、风险与收益均衡原则、成本效益原则等。

财务管理的职能主要包括筹资管理、投资管理、营运资金管理和利润分配管理

等。财务管理的原则与职能

职能原则

财务管理的历史可以追溯到古代的商业和金融活动,随着现代企业制度的建立,财务管理逐渐成为一个独立的学科领域。历史

随着经济全球化、信息技术的发展以及企业竞争的加剧,财务管理不断面临新的挑战和机遇,其理论和方法也在不断发展和完善。例如,现代财务管理已经融入了风险管理、战略管理、公司治理等新兴领域的内容。

发展财务管理的历史与发展02

财务报表分析资产负债表分析

资产负债表结构分析

通过比较资产、负债和所有者权益的构成,揭示企业财务状况的稳定性和风险性。

资产负债表趋势分析

通过比较连续几期的数据,观察企业财务状况的发展趋势。资产负债表比率分析

通过计算流动比率、速动比率、资产负债率等指标,评估企业的短期和长期偿债能力。

通过比较各项收入、成本和费用的构成,揭示企业盈利能力的稳定性和可持续性。

利润表结构分析

利润表趋势分析

利润表比率分析

通过比较连续几期的数据,观察企业盈利能力的发展趋势。通过计算毛利率、净利率、成本费用利润率等指标,评估企业的盈利能力和经营效率。0302

01利润表分析现金流量表结构分析

通过比较经营活动、投资活动和筹资活动的现金流量构成,揭示企业现金流量的来源和运用情况。

现金流量表趋势分析

通过比较连续几期的数据,观察企业现金流量的变化趋势。现金流量表比率分析

通过计算现金流动负债比、现金再投资比率等指标,评估企业的