人教版六年级数学下册2.6 练习二 课件

- 格式:pptx

- 大小:3.25 MB

- 文档页数:20

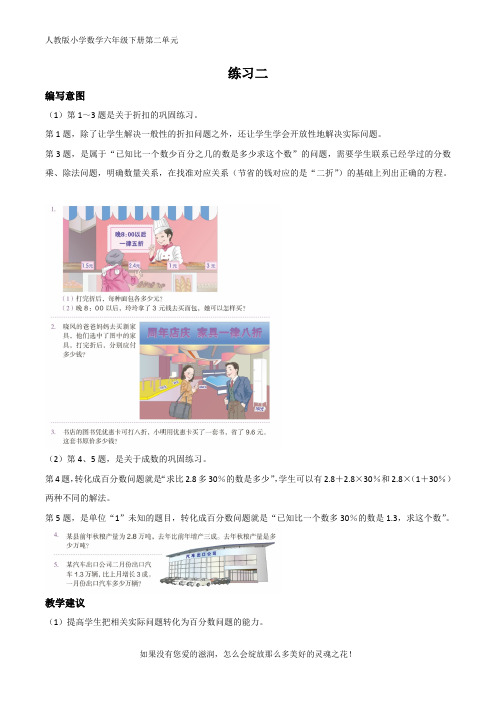

练习二编写意图(1)第1~3题是关于折扣的巩固练习。

第1题,除了让学生解决一般性的折扣问题之外,还让学生学会开放性地解决实际问题。

第3题,是属于“已知比一个数少百分之几的数是多少求这个数”的问题,需要学生联系已经学过的分数乘、除法问题,明确数量关系,在找准对应关系(节省的钱对应的是“二折”)的基础上列出正确的方程。

(2)第4、5题,是关于成数的巩固练习。

第4题,转化成百分数问题就是“求比2.8多30%的数是多少”,学生可以有2.8+2.8×30%和2.8×(1+30%)两种不同的解法。

第5题,是单位“1”未知的题目,转化成百分数问题就是“已知比一个数多30%的数是1.3,求这个数”。

教学建议(1)提高学生把相关实际问题转化为百分数问题的能力。

进行巩固练习时,要引导学生进一步加深对“折扣”“成数”的概念理解,并理清实际问题中量与量之间的关系,把实际问题转化成已学过的一般性百分数问题。

尤其是要明确“优惠后的价钱”与“优惠的部分”与“打几折”之间的关系。

(2)引导学生运用迁移类推、自主探索,提高解题能力。

学生如能顺利地把折扣、成数等实际问题转化成已学过的百分数问题,接下来就要放手让学生自主解决问题。

例题中只涉及到单位“1”已知的情形,而习题中却出现了要求单位“1”的问题。

这就需要学生明确把谁看作单位“1”,单位“1”是已知还是未知的。

明确数量之间的关系后,再正确列式或列出方程。

例如,第3题,要注意指导学生理解9.6元表示的实际含义是什么,它与八折有什么关系,使学生明确9.6元是打折后比原价少的钱数,它相当于原价的(1-80%);第4题,使学生理解去年比前年增产三成的实际含义是去年产量相当于前年的(1+30%);第5题,使学生明白二月份的出口数量相当于一月份的(1+30%)。

编写意图(1)第6、7、10题,是关于纳税的巩固练习。

学生在练习的同时了解了更多的税种,知道不同的税种,适用的税率是不同的,计税的方法也是不同的,进一步扩展有关纳税的知识面。