存货可变现净值确定的具体应用【会计实务操作教程】

- 格式:pptx

- 大小:145.54 KB

- 文档页数:4

《新会计准则第1号-存货》应用指南财政部将在人民大会堂同时发布新的会计准则和审计准则体系,其中新会计准则于2007年1月1日起在上市公司中执行,其他企业鼓励执行。

下面是中国人才网为大家搜集整理的《新会计准则第1号——存货》应用指南,欢迎阅读与借鉴。

一、商品存货的成本本准则第六条规定,存货的采购成本,包括购买价款、相关税费、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用。

企业(商品流通)在采购商品过程中发生的运输费、装卸费、保险费以及其他可归属于存货采购成本的费用等进货费用,应当计入存货采购成本,也可以先进行归集,期末根据所购商品的存销情况进行分摊。

对于已售商品的进货费用,计入当期损益;对于未售商品的进货费用,计入期末存货成本。

企业采购商品的进货费用金额较小的,可以在发生时直接计入当期损益。

二、周转材料的处理周转材料,是指企业能够多次使用、逐渐转移其价值但仍保持原有形态不确认为固定资产的材料,如包装物和低值易耗品,应当采用一次转销法或者五五摊销法进行摊销;企业(建造承包商)的钢模板、木模板、脚手架和其他周转材料等,可以采用一次转销法、五五摊销法或者分次摊销法进行摊销。

三、存货的可变现净值(一)可变现净值的特征可变现净值的特征表现为存货的预计未来净现金流量,而不是存货的售价或合同价。

企业预计的销售存货现金流量,并不完全等于存货的可变现净值。

存货在销售过程中可能发生的销售费用和相关税费,以及为达到预定可销售状态还可能发生的加工成本等相关支出,构成现金流入的抵减项目。

企业预计的销售存货现金流量,扣除这些抵减项目后,才能确定存货的可变现净值。

(二)以确凿证据为基础计算确定存货的可变现净值存货可变现净值的确凿证据,是指对确定存货的可变现净值有直接影响的客观证明,如产成品或商品的市场销售价格、与产成品或商品相同或类似商品的市场销售价格、销货方提供的有关资料和生产成本资料等。

(三)不同存货可变现净值的确定1.产成品、商品和用于出售的`材料等直接用于出售的商品存货,在正常生产经营过程中,应当以该存货的估计售价减去估计的销售费用和相关税费后的金额,确定其可变现净值。

存货可变现净值的确定【会计实务经验之谈】资产负债表日,当存货成本低于可变现净值时,存货按成本计量;当存货成本高于可变现净值时,存货按可变现净值计量,同时按照成本高于可变现净值的差额计提存货跌价准备,计入当期损益。

1.如果存货是产成品、商品等(包括直接用于出售的材料)直接用于出售的商品,而且没有销售合同的约定:则存货的可变现净值=存货的估计售价-销售存货估计的销售费用和相关税费2.如果存货是产成品、商品等(包括直接用于出售的材料)直接用于出售的商品,且有销售合同的约定:①有销售合同部分的存货:可变现净值=存货的合同价格-销售存货估计的销售费用和相关税费②无销售合同部分的存货:可变现净值=存货的一般销售价格(市场销售价格或公允价值)-销售存货估计的销售费用和相关税费3.如果存货是用于继续加工的材料、在产品或自制半成品(1)产成品的可变现净值=产成品的估计售价-销售产成品估计的销售费用和相关税费(2)产成品的成本=材料、在产品或自制半成品(存货)的成本+至完工时估计将要发生的成本→若产成品的可变现净值>产成品的成本,此时产成品没有发生减值:材料、在产品或自制半成品(存货)按成本计量;→若产成品的可变现净值<产成品的成本,此时产成品发生减值:材料、在产品或自制半成品(存货)按成本与可变现净值孰低计量,材料、在产品或自制半成品的可变现净值=产成品估计售价-至完工将要发生的成本-销售产成品估计的销售费用和相关税费,其中产成品估计售价按照以下原则确定:①当产成品有销售合同约定时:·产成品数量小于销售合同订购数量:产成品估计售价为合同价格·产成品数量超过合同订购数量时,超过的部分:产成品估计售价为一般销售价格(市场销售价格或公允价值)②无合同:产成品估计售价为一般销售价格(市场销售价格或公允价值)另外,需要注意的是,如果材料、在产品或自制半成品生产的产成品分为有销售合同约定和无销售合同约定两部分时,对应的材料、在产品或自制半成品也要分为有合同部分和无合同部分与产成品对应来判断材料、在产品或自制半成品是否发生减值,分别确定存货跌价准备的计提或转回的金额,不得相互抵销。

【tips】本文由梁志飞老师精心收编,学会计实务大家定要踏踏实实把基本功打好!

2018年《中级会计实务》预习知识点:可变现净值的确定

备考中级会计职称之路是漫长而无趣的。

别人拥有的,你不必羡慕,只要努力,你也会拥有。

在中级会计职称备考的预习阶段,小编为大家精心准备了中级会计实务知识点,希望各位考生能一步一个脚印的掌握好每一个知识点,为备考取得良好的开局。

【内容导航】:

(一)存货期末计量原则

(二)存货期末计量方法

【所属章节】:

本知识点属于《中级会计实务》科目第二章存货第二节存货的期末计量

【知识点】:存货期末计量原则;存货期末计量方法

第二节存货的期末计量

存货期末计量原则

资产负债表日,存货应当按照成本与可变现净值孰低计量。

存货成本高于其可变现净值的,应当计提存货跌价准备,计入当期损益(资产减值损失)。

可变现净值的确定

1.企业确定存货的可变现净值时应考虑的因素

企业确定存货的可变现净值,应当以取得的确凿证据为基础,并且考虑持有存货的目的、资产负债表日后事项的影响等因素。

(1)存货可变现净值的确凿证据

存货可变现净值的确凿证据,是指对确定存货的可变现净值有直接影响的客观证明,如产成品或商品的市场销售价格、与企业成。

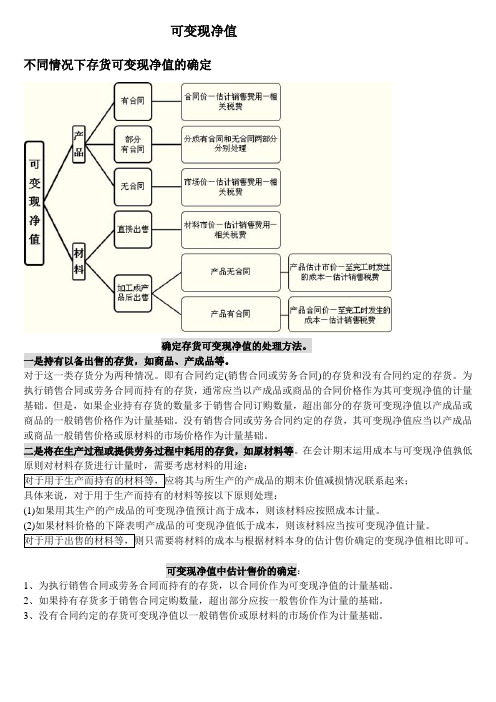

可变现净值不同情况下存货可变现净值的确定确定存货可变现净值的处理方法。

一是持有以备出售的存货,如商品、产成品等。

对于这一类存货分为两种情况。

即有合同约定(销售合同或劳务合同)的存货和没有合同约定的存货。

为执行销售合同或劳务合同而持有的存货,通常应当以产成品或商品的合同价格作为其可变现净值的计量基础。

但是,如果企业持有存货的数量多于销售合同订购数量,超出部分的存货可变现净值以产成品或商品的一般销售价格作为计量基础。

没有销售合同或劳务合同约定的存货,其可变现净值应当以产成品或商品一般销售价格或原材料的市场价格作为计量基础。

二是将在生产过程或提供劳务过程中耗用的存货,如原材料等。

在会计期末运用成本与可变现净值孰低原则对材料存货进行计量时,需要考虑材料的用途:具体来说,对于用于生产而持有的材料等按以下原则处理:(1)如果用其生产的产成品的可变现净值预计高于成本,则该材料应按照成本计量。

(2)如果材料价格的下降表明产成品的可变现净值低于成本,则该材料应当按可变现净值计量。

可变现净值中估计售价的确定:1、为执行销售合同或劳务合同而持有的存货,以合同价作为可变现净值的计量基础。

2、如果持有存货多于销售合同定购数量,超出部分应按一般售价作为计量的基础。

3、没有合同约定的存货可变现净值以一般销售价或原材料的市场价作为计量基础。

【经典试题】1:以库存产品为例,假设甲公司期末B商品的账面价值为50万元,该批商品的市场价格为40万(不含增值税),估计销售该商品将要发生的销售费用和相关税费为8万元(不含增值税),则B商品按可变现净值价为32万元(32=40-8)。

2.不同情况下存货可变现净值的确定(1)持有产成品、商品等直接用于出售的商品存货,没有销售合同约定的。

可变现净值=估计售价-估计的销售费用和相关税费例如,企业持有一批商品,无销售合同,市场价格100万元,进一步销售中会发生的销售费用和税金为8万元,则可变现净值为100-8=92(万元)。

中级会计职称考试《中级会计实务》:可变现净值(09.10)

中级会计职称考试微笔记:

成本与可变现净值的确认

1.成本:账面成本(账面余额)

2.可变现净值的确认

(1)库存商品(即完工待售品)的可变现净值确认

①可变现净值=预计售价-预计销售费用-预计销售税金

②可变现净值中预计售价的确认

A.有合同约定的存货,以商品的合同价格为预计售价。

B.没有合同约定的存货,按一般销售价格为计量基础。

材料的可变现净值的确认

①用于生产的材料可变现净值=终端完工品的预计售价-终端品的预计销售税金-终端品的预计销售费用-预计追加成本

存货减值的确认条件

发生以下情形之一时,应当考虑计提存货跌价准备:

1.市价持续下跌,并且在可预见的未来无回升的希望;

2.企业使用该项原材料生产的产品的成本大于产品的销售价格;

3.企业因产品更新换代,原有库存原材料已不适应新产品的需要,而该原材料的市场价格又低于其账面成本;

4.因企业所提供的商品或劳务过时或消费者偏好改变而使市场的需求发生变化,导致市场价格逐渐下跌;

5.其他足以证明该项存货实质上已经发生减值的情形。

存在下列情况之一的,应全额提取减值准备:

1.已霉烂变质的存货;

2.已过期且无转让价值的存货;

3.生产中已不再需要,并且已无使用价值和转让价值的存货;

4.其他足以证明已无使用价值和转让价值的存货。

以上内容是中华会计网校整理的2015年中级会计职称知识点,希望对大家有所帮助。

2015年中级会计职

称考试备考已经到了最后阶段,你准备好了吗?祝您梦想成真!。

注册会计师考试《会计》核心考点精华:存货可变现净值确认方法

存货的可变现净值,是指在日常活动中,存货的估计售价减去至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额。

(一)可变现净值的基本特征

1.确定存货可变现净值的前提是企业在进行日常活动

2.可变现净值为存货的预计未来净现金流量,而不是存货的售价或合同价

3.不同存货可变现净值的构成不同

(1)产成品、商品和用于出售的材料等直接用于出售的商品存货,其可变现净值为在正常生产经营过程中,该存货的估计售价减去估计的销售费用和相关税费后的金额。

(2)需要经过加工的材料存货,其可变现净值为在正常生产经营过程中,以该存货所生产的产成品的估计售价减去至完工时估计将要发生的成本、销售费用和相关税费后的金额。

(二)确定存货的可变现净值应考虑的因素

企业确定存货的可变现净值,应当以取得的确凿证据为基础,并且考虑持有存货的目的、资产负债表日后事项的影响等因素。

存货可变现净值的确凿证据,是指对确定存货的可变现净值有直接影响的确凿证明,如产成品或商品的市场销售价格、与企业产成品或商品相同或类似商品的市场销售价格、供货方提供的有关资料、销售方提供的有关资料、生产成本资料等。

不同情况下存货可变现净值的确定及案例(1)产成品、商品等(不包括用于出售的材料)直接用于出售的商品存货,没有销售合同约定的,其可变现净值应当为在正常生产经营过程中,产成品或商品的一般销售价格(即市场销售价格)减去估计的销售费用和相关税费等后的金额。

【例1】20x9年12月31日,甲公司生产的A型机器的账面价值(成本)为2160000元,数量为12台,单位成本为180000元/台。

20x9年12月31日,A 型机器的市场销售价格(不含增值税)为200000元/台。

甲公司没有签订有关A型机器的销售合同。

本例中,由于甲公司没有就A型机器签订销售合同,因此,在这种情况下,计算确定A型机器的可变现净值应以其一般销售价格总额2400000元(200000x12)作为计量基础。

(2)用于出售的材料等,应当以市场价格减去估计的销售费用和相关税费等后的金额作为其可变现净值。

这里的市场价格是指材料等的市场销售价格。

【例2】20x9年,由于产品更新换代,甲公司决定停止生产B型机器。

为减少不必要的损失,甲公司决定将原材料中专门用于生产B型机器的外购原材料钢材全部出售,20x9年12月31日其账面价值(成本)为900000元,数量为10吨。

根据市场调查,此种钢材的市场销售价格(不含增值税)为60000元/吨,同时销售这10吨钢材可能发生销售费用及税金50000元。

本例中,由于企业已决定不再生产B型机器,因此,该批钢材的可变现净值不能再以B型机器的销售价格作为其计量基础,而应按钢材本身的市场销售价格作为计量基础。

因此,该批钢材的可变现净值应为550000元(60000x10-50000)。

(3)需要经过加工的材料存货,如原材料、在产品、委托加工材料等,由于持有该材料的目的是用于生产产成品,而不是出售,该材料存货的价值将体现在用其生产的产成品上。

因此,在确定需要经过加工的材料存货的可变现净值时,需要以其生产的产成品的可变现净值与该产成品的成本进行比较,如果该产成品的可变现净值高于其成本,则该材料应当按照其成本计量。